Каждая компания в текущей деятельности должна мониторить состояние расчетов с контрагентами, контролируя сроки и суммы взаимных долгов. Это напрямую сказывается на «чистоте» баланса предприятия. Но возникают ситуации, когда долг вернуть невозможно и необходимо списание кредиторской или дебиторской задолженности. Как поступить бухгалтеру, как провести такие операции, какие формируются проводки, какими документами руководствоваться — все это рассмотрим далее.

- 1 Как избежать споров

- 2 Списываем дебиторку

- 2.1 Списание дебиторской задолженности — проводки

- 3.1 Списание кредиторской задолженности — проводки

Как избежать споров

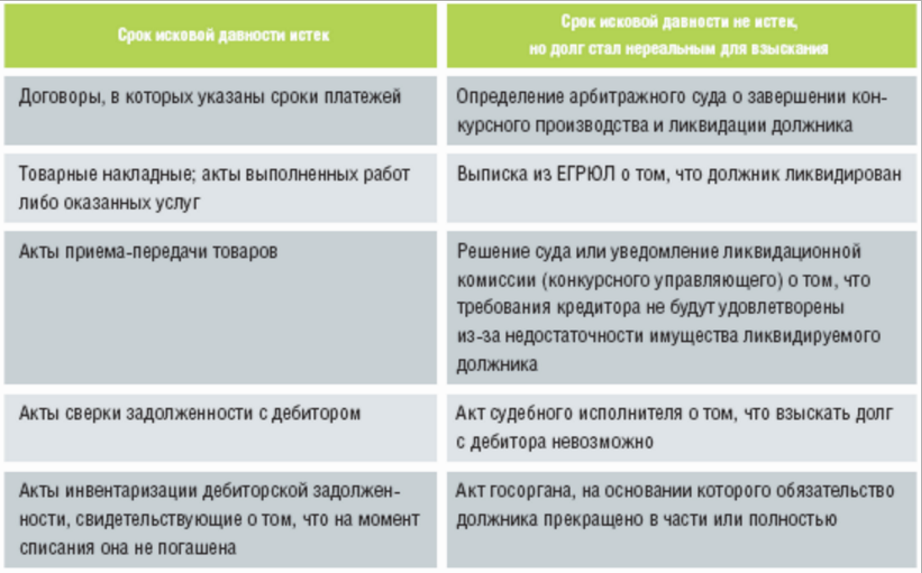

Для списания любого вида задолженности нужны веские основания, подкрепленные соответствующими документами. Таковыми, согласно НК РФ, являются:

- Окончание срока исковой давности;

- Ликвидация контрагента;

- Нереальность взыскания.

Для «расставания» с задолженностью компании необходимо оформить ряд документов по каждому обязательству:

Корректировка долга в 1С 8.3 Бухгалтерия

- Акт инвентаризации взаиморасчетов с контрагентами (форма ИНВ-17);

- Постановление судебного пристава о прекращении исполнительного производства – в случае нереальности взыскания;

- Выписка из госреестра юридических лиц с записью о завершении процедуры ликвидации предприятия (ст.49, ст.63 ГКРФ) – в случае ликвидации контрагента;

- Приказ руководителя о списании, подписанный на основании перечисленных документов.

При этом КЗ учитывают в качестве внереализационных доходов, кроме задолженности перед госорганами и внебюджетными фондами (ст.250 НК РФ п.18; ст. 251 п.21), ДЗ – в составе внереализационных расходов либо относится на сч. 63 «Резервы по сомнительным долгам».

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Списываем дебиторку

Оформляем результаты инвентаризации и выявляем ДЗ с истекшим сроком давности. Документами, подтверждающими ее наличие и срок давности, служат:

- Договор и документы об оплате к нему;

- Документы, подтверждающие поставку (оказание услуг) – акты, накладные;

- Акт сверки (при наличии);

- Взаимная официальная переписка, подтверждающая факт истребования долга (претензии). Необходимо подкрепить копии писем документом, подтверждающим факт получения письма контрагентом (например, уведомление о вручении).

Важно учесть, что при наличии акта сверки на определенную дату срок начинает исчисляться сначала.

Документы для подтверждения невозможности взыскания: постановление судебного пристава или выписка из ЕГРЮЛ:

Списание дебиторской задолженности — проводки

В бухгалтерском учете порядок отражения таков:

Проведение взаимозачета, перенос задолженности, списание задолженности + практика в 1С 8.3

1) Если резерв создавался (Приказ МинФина РФ от 29.07.1998г №34-н):

- Дт 63 Кт 62 (60,76,71,73,70) – списана дебиторская задолженность;

- Дт 007 – отражаем списанную задолженность за балансом.

2) Если резерв не формировали или его размер не покрывает величину долга:

- Дт 91.2 Кт 62 (60,76,71,73,70) – списана дебиторская задолженность;

- Дт 007 – отражаем списанную задолженность за балансом.

Размер резерва определяется отдельно по каждой сомнительной сумме задолженности. Формирование резерва с 2011г. стало обязанностью предприятий.

В налоговом учете для покрытия убытков от списания ДЗ используют резерв (ст. 266 НК РФ). Если он не создан или недостаточен, то задолженность относят на внереализационные расходы в том периоде, когда закончился срок давности или подтверждена невозможность взыскания (письмо ФНС РФ от 13.04.2011г. №16-15 / 035618.1).

Списываем кредиторку

Ежегодно компания перед формированием отчетности обязана провести инвентаризацию, в том числе и кредиторской задолженности. При выявлении КЗ с истекшим сроком давности ее списывают на основании приказа в состав доходов сч.91 и в целях бухгалтерского, и в целях налогового учета. Следует помнить, что по аналогии с ДЗ наличие подписанного акта сверки или получение официальной претензии от поставщика продляет срок давности:

Списание кредиторской задолженности — проводки

Как для налогового, так и для бухгалтерского учета кредиторскую задолженность (КЗ) списывают единообразно, следующими проводками:

- Дт 60 (76,70,71,73) Кт 91.1 – отражена списанная кредиторская задолженность.

Однако, в налоговом учете КЗ списывают в периоде, когда истек срок, независимо от даты ее выявления.

Для списания просроченной кредиторки необходим пакет документов:

- Договор;

- Акты оказанных услуг или накладные от поставщика;

- Акт сверки;

- Официальная претензионная переписка.

Собрав и проанализировав пакет документов, удостоверившись в истечении срока, нужно списать КЗ и отразить в составе налогооблагаемых доходов во избежание замечаний со стороны ИФНС.

Сроки инвентаризации задолженности устанавливаются учетной политикой, но проводить ее обязательно не реже 1 раза в отчетном периоде (году).

Источник: buhspravka46.ruПроводки по корректировкам долга: взаимозачет, перенос и списание задолженности

В каждой организации неотъемлемой частью стабильных взаимоотношений между контрагентами являются дебиторская и кредиторская задолженности. В указанном процессе имеет место быть такое понятие как корректировка долга или взаимозачет, возникающее по обоюдному согласию сторон. В этом материале мы с вами рассмотрим как отражать эти операции в бухгалтерских проводках.

Рассмотрим основные способы изменения расчетного сальдо.

Проводки по взаимозачету

Суть данных операций: долг контрагента «А» по его договорам гасится задолженностью контрагента «Б» по его договорам.

Рассмотрим операцию на конкретном примере.

10.02.2015 Фирма «А» оказала услуги Фирме «Б» на сумму 6000 руб. (в т.ч. НДС — 1000 руб.). 21.02.2015 «Фирма «Б» произвела отгрузку товаров Фирме «А» на сумму 9000 руб. (в т.ч. НДС — 1500 руб.). Фирмы «А» и «Б» в марте 2015 провели зачет взаимной задолженности.

05.03.2015 был подписан акт взаимозачета и произведен зачет на 6000 руб.

В бухгалтерии Фирмы «Б» были сделаны следующие проводки:

| Дата | Счет Дт | Счет Кт | Сумма | Содержание операции | Документ |

| 10.02.2015 | 44 | 60 | 5000 | Оплата стоимости услуг Фирмы «А» | Платежное поручение |

| 10.02.2015 | 19 | 60 | 1000 | Отражение суммы НДС | Платежное поручение |

| 21.02.2015 | 62 | 90/Выручка | 9000 | Признана выручка от реализации товаров Фирмы «А» | Счет-фактура |

| 21.02.2015 | 90/НДС | 68/Расчеты по НДС | 1500 | Отражение суммы НДС по реализованным товарам | Счет-фактура |

| 05.03.2015 | 60 | 62 | 6000 | Произведен взаимозачет требований с Фирмой «А» | Акт взаимозачета от 05.03.2015. |

Что касается бухгалтерского учета в Фирме «А», то проводки будут «зеркальными» к проводкам Фирмы «Б», т.е. на сумму 9000 руб. будет показана покупка, а на 6000 руб. — продажа.

Операции по переносу задолженности

Перенос задолженности — это перенос дебиторской или кредиторской задолженности с контрагента «А» и его договоров на контрагента «Б» и его договоры.

Итак, предположим, что у Фирмы «А»долг перед Фирмой «Б» 3 000 000 руб. В тоже время Фирма «В» должна Фирме «А» 4000 000 руб. Фирмы «А», «Б» и «В» 03.04.2015 заключили трехсторонний договор, согласно которому Фирма «А» передала свой долг Фирме «В». 10.04.2015 Фирма «В» осуществила погашение перенесенной задолженности. 12.04.2015 Фирма «В» также погасила остаток задолженности перед Фирмой «А» — 1 000 000 руб.

В бухгалтерии Фирмы «А» были сделаны следующие операции:

| Дата | Счет Дт | Счет Кт | Сумма | Содержание операции | Документ |

| 03.04.2015 | 60 | 58.03 | 3000000 | Погашение кредиторской задолженности перед Фирмой»Б» | Договор от 03.04.2015 |

| 12.04.2015 | 51 | 58.03 | 1000000 | Списание дебиторской задолженности Фирмы «В» | Платежное поручение от 12.04.2015 |

В бухгалтерии Фирмы «Б» были сделаны следующие операции:

| Дата | Счет Дт | Счет Кт | Сумма | Содержание операции | Документ |

| 03.04.2015 | 62/ Фирма «В» | 62/ Фирма «А» | 3000000 | Перенос дебиторской задолженности | Договор от 03.04.2015 |

| 10.04.2015 | 51 | 62/ Фирма «В» | 3000000 | Погашение дебиторской задолженности Фирмой «В» | Платежное поручение от 10.04.2015 |

Операции по списанию долга

Для того, чтобы осуществить списание задолженности, необходимы соответствующие основания. К таковым можно отнести:

- истечение срока исковой давности;

- невозможность исполнения обязательства (ликвидация фирмы);

- нереальность взыскания.

Пример №1: Списание дебиторской задолженности

15.05.2013 Фирма «А» осуществила инвентаризацию расчетов с покупателями, в ходе этого был создан резерв — 80 000 руб.

08.09.2014 долг Фирмы «Б» перед Фирмой «А» был признан нереальным для взыскания (фирма — должник ликвидирована). Размер безнадежной задолженности составил 120 000 руб. (в т.ч. НДС — 20 000 руб.).

| Дата | Счет ДТ | Счет Кт | Сумма | Содержание операции | Документ |

| 15.05.2013 | 91-2 | 63 | 80000 | Сформирован резерв по сомнительным долгам | Учетная политика Фирмы «А» |

| 08.09.2014 | 63 | 62 | 80000 | Списана часть безнадежной задолженности за счет сформированного резерва | Бухгалтерская справка-расчет |

| 08.09.2014 | 91-2 | 62 | 40000 | Списан остаток дебиторской задолженности, не покрытый суммой резерва | Бухгалтерская справка-расчет |

| 08.09.2014 | 76/Отложенные расчеты по НДС | 68/Расчеты по НДС | 20000 | Начислен НДС с суммы списанной дебиторской задолженности | Бухгалтерская справка-расчет |

Пример №2: Списание кредиторской задолженности

31.07.2014 в ходе инвентаризационной проверки расчетов с поставщиками в Фирме «А» была выявлена просроченная кредиторская задолженность в размере 20 000 руб., с истекшим сроком исковой давности в июне 2014 года.

| Дата | Счет Дт | Счет Кт | Сумма | Содержание операции | Документ |

| 31.07.2014 | 60 | 91/Прочие доходы | 20 000 | Списана кредиторская задолженность с истекшим сроком давности | Приказ руководителя Фирмы «А». |

- Проводки по уступке права требования

- Счет 63 — проводки по резервам сомнительных долгов

- Проводки по переуступке долга между юридическими лицами

- Проводки по кредиторской задолженности

- Сальдовка

- Проводки по бухучету — примеры и таблицы (2019)

- Проводки по взаиморасчетам

Источник: saldovka.com

Как списать переплату поставщику проводки при усн

Списание дебиторки при УСН

Списание дебиторской задолженности при УСН

Финансовые обязательства дебиторов перед предприятием нуждаются в регулярном контроле и учете. «Дебиторка» считается активом компании, поэтому безнадежно просроченные платежи контрагентов требуют списания.

Отдельного внимания тут заслуживают организации, которые работают по упрощенной системе налогообложения. Выясним, как выглядит списание дебиторской задолженности УСН, какие проводки используются в таких обстоятельствах и что за нюансы уместно учесть экономистам.

Законодательная база для проведения процедуры

Списание дебиторской задолженности становится обязательным действием, если долг перешел в категорию безнадежных платежей

Когда партнер предприятия не в силах выплатить накопленную недоимку в установленные законодательством сроки, такая задолженность переходит в категорию безнадежной к взысканию «дебиторки».

Пункт 77 приказа №34-н Министерства Финансов предписывает организациям удаление этих средств из актива фирмы. При УСН списание дебиторской задолженности происходит согласно приведенному выше нормативу.

Подобная операция объясняется искажением сведений бухгалтерского баланса, если работники экономического отдела вовремя не корректируют изменения.

Этот момент негативно отражается на оценивании ликвидности компании и мешает проведению адекватного анализа ситуации.

Что касается отнесения указанной позиции к расходам, нормативные предписания Налогового Кодекса не предполагают подобной процедуры в отношении к просроченной недоимке контрагентов.

Важно! Перенести в раздел «Расходы» бухгалтер вправе лишь позиции, предусмотренные первым пунктом статьи 346.16 Налогового Кодекса РФ.

Такая позиция государства отражается в Налоговом Кодексе страны и письмах Министерства Финансов

Той же точки зрения придерживается и Министерство Финансов страны, что подтверждает соответствующее письмо №03-11-04/2/274. Здесь сказано, что безнадежные долги дебиторов списываются бухгалтером в убыток.

Осуществление рассматриваемой операции требуется лишь для корректировки учета. Эта процедура не становится поводом для аннулирования требований к задолжавшему контрагенту.

Предписания законодательства устанавливают необходимость отражения этой позиции в забалансовой ведомости.

Период, на протяжении которого сотрудник экономического подразделения ведет указанную запись, составляет пять лет.

Разберемся подробнее с признаками выявления недоимок, которые становятся причинами для проведения рассматриваемой операции.

Основания

Первым основанием для списания недоимки становится ликвидация задолжавшей компании

Нормативные предписания предполагают 4 случая, когда недоимка дебиторов переносится из активов в убытки. В первом случае закон допускает списание, если должник, являющийся юридическим лицом, прошел процесс ликвидации.

Такой момент нуждается в подтверждении обстоятельств выпиской из Единого Государственного Реестра. Вторая ситуация предусматривает смерть либо пропажу неплательщика-физического лица.

Здесь кредитору уместно убедиться в отсутствии граждан, которые претендуют на вступление в права наследования имущества умершего.

Третий вариант, когда допускается операция – прекращение действий ФССП на основании части 1 пункта 4 статьи 46 ФЗ «Об исполнительном производстве». Этот нюанс означает признание неплатежеспособности задолжавшего компании контрагента.

Важно! 80% объема списанных средств обосновываются истечением сроков давности взыскания выплат. Указанная позиция становится четвертым случаем, когда вероятно проведение указанной процедуры.

Наиболее частой причиной подобной операции считается окончание сроков исковой давности

Здесь экономистам уместно учесть, что рассматриваемый период составляет три года с момента предъявления требований партнеру. Такой срок стартует со дня, который следует за конечной датой перечисления средств, установленной графиком платежей.

Если в соглашении не указано точное время выплат, период исковой давности начинается с момента, когда кредитор взыскал необходимую сумму в последний раз.

Операция списания нуждается и в учитывании вероятности прерывания срока давности. Подобные обстоятельства предполагают признание должником начисленной недоимки.

Если указанная ситуация происходила, исковая давность начинается с момента официального подтверждения дебиторской задолженности контрагентом. Однако общие сроки тут ограничиваются периодом в 10 лет.

Схема действий бухгалтера

Процесс начинается с выявления портфеля просроченной задолженности

Рассмотрим порядок списания дебиторской задолженности при УСН «доходы минус расходы» и «доходы». В обоих случаях алгоритм выполнения задачи становится одинаковым и состоит из четырех этапов.

Первым шагом тут считается инвентаризация недоимки организации. Ревизия выявляет безнадежные долги, которые нуждаются в исключении из актива. Тут заполняется специальный формуляр, где проверяющее лицо указывает причины инициирования операции.

Следующий шаг – создание бухгалтерской справки. Эта бумага подтверждает выявленные аудитором просроченные платежи и становится основанием для третьего этапа: создания Приказа руководителя на проведение процедуры.

Такой бланк не предполагает унифицированной формы и разрабатывается по внутренним нормативам ведения документации предприятия. Письменное распоряжение управляющего – повод для начала операции бухгалтерией.

Заключительный этап процедуры – внесение бухгалтером изменений в балансовую ведомость.

Подписанный руководителем приказ становится поводом для законного списания невозвращенных заемных средств

В таких обстоятельствах уместно учитывать, что дебиторская задолженность при УСН «доходы минус расходы» списывается согласно определенным условиям. Тут важно учитывать вероятность формирования резерва сомнительных долгов.

Законодательство обязывает к проведению этих действий субъектов хозяйствования любой формы, но санкции за неисполнение указанных требований предусматриваются лишь при искажении отчета свыше 10%.

Предприятия, работающие на «упрощенке» пользуются такой лазейкой и пренебрегают созданием указанного фонда. Кроме того, здесь не исключается и вероятность нехватки средств РСД для покрытия нужной суммы списания.

Вид бухгалтерской записи в таких ситуациях отличается от стандартных проводок. Напомним, перевести списанную сумму в расходы тут удастся лишь по истечении 10 лет со дня выполнения указанных действий.

Ведение бухгалтерской книги

При списании «дебиторки» важно учитывать, создан ли РСД

Остановимся на вопросах что такое упрощенные долги и как их списать подробнее. Начнем с изучения проводки, которую выполняют компании, ранее создавшие стабилизационные резервы по недоимкам.

В этом случае делается запись: Д-63 К-62 (76). Параллельно сотрудник бухгалтерского подразделения отражает изменения по дебетовому счету 007 забалансовой ведомости. Такую запись требуется дублировать на протяжении 60 месяцев со дня списания средств.

Если же для покрытия понесенных убытков суммы фонда недостаточно либо предприятие не создавало РСД, недоимка переходит в категорию «Прочие расходы».

Здесь бухгалтер выполняет проводку по дебетовому счету 91, корреспондируя запись соответствующим субсчетом. Кредитовые же позиции тут соответствуют указанному выше варианту. Информация о списании обязательно дублируется за балансом.