Списание задолженности с истекшим сроком исковой давности — это действие, аннулирующее сведения о долгах в учете компании, которые взыскать не представляется возможным. Проведите инвентаризацию взаиморасчетов с контрагентами, сделайте соответствующие записи в учете с соблюдением установленных законодательством сроков.

Зачем списывают задолженность

Активы и обязательства компании отражаются в учете и отчетности в том случае, если они несут полезную, своевременную и правдивую информацию о финансовом состоянии хозяйствующего субъекта. Признание долгов невозможными к взысканию обязывает организацию исключить сведения о них из учетных данных. Взыскать задолженность дебиторов более невозможно, следовательно, денежные средства никогда не поступят на счет компании. Кредиторы после истечения срока исковой давности для списания кредиторской задолженности не вправе заявить претензии, а компания не обязана их удовлетворять.

Когда можно списать задолженность

Обязательства подлежат списанию, если:

Списание кредиторской задолженности при УСН в 1С Бухгалтерия 8

- истек срок исковой давности;

- вынесено постановление судебного пристава об окончании исполнительного производства в связи с невозможностью взыскания задолженности;

- должник или кредитор ликвидированы.

Срок исковой давности — это период, в течение которого кредитор вправе обратиться в суд с требованием о взыскании долга. Статья 196 ГК РФ устанавливает его равным трем годам. Задолженность подлежит списанию в отчетном периоде, на который выпал срок окончания исковой давности.

Срок давности не истек?

Эти инструкции КонсультантПлюс помогут списать кредиторскую задолженность:

- в бухгалтерском учете;

- в налоговом учете.

Получите бесплатный доступ , чтобы прочитать.

При ликвидации одной из сторон обязательства списываются в периоде, в котором произошла ликвидация либо исключение из ЕГРЮЛ недействующей организации налоговым органом.

Особые правила установлены для списания налогов с истекшим сроком исковой давности. Списать налоговые долги в учете даже после истечения периода возможного взыскания действующая организация не вправе в одностороннем порядке. Такое действие обязательно согласовывается с налоговыми органами. Фактически для организации есть только одна возможность признать долги по налогам невозможными к взысканию — получить судебный акт с отражением факта истечения предельных сроков взыскания (п. 9 постановления ВАС РФ от 30.07.2013).

Когда течение исковой давности прерывается

Трехлетний период, установленный для обращения за взысканием в суд, прерывается и исчисляется вновь с момента (ст. 203 ГК РФ):

- письменного подтверждения должником своих обязательств;

- признания претензии по требованию о взыскании;

- подписания соглашения о признании долга;

- направления гарантийного письма о погашении;

- подписания акта сверки.

Как оформить

Правила отражения списания дебиторки с истекшим сроком исковой давности изложены в пунктах 77 и 78 Положения по ведению бухучета и бухотчетности (приказ Минфина №34н от 29.07.1998):

- Проведите инвентаризацию и оформите ее результаты.

- Вынесите письменное обоснование (решение инвентаризационной комиссии) об обнаружении долгов, которые необходимо списать.

- Оформите приказ (распоряжение) руководителя о списании.

Списание проводится отдельно по каждому обязательству.

Отражаем списание дебиторской задолженности

Порядок отражения зависит от наличия резерва по сомнительным долгам. В случае его создания списание дебиторской задолженности с истекшим сроком исковой давности производится за его счет. Если резерв не создавался, отразите списанную дебиторку в прочих расходах.

| Дебиторка списана за счет резерва по сомнительным долгам | 63 | 60, 62, 76 |

| Дебиторка списана на прочие расходы организации | 91-2 | 60, 62, 76 |

Если обязательства должника не прекращены и в дальнейшем возможно их взыскание (истек период исковой давности, но контрагент не ликвидирован и нет постановления о невозможности взыскания), отразите списанные суммы на забалансовом счете 007. С забалансового счета суммы спишутся:

- при ликвидации должника;

- при погашении долга;

- по истечении пяти лет после отражения сумм на счете 007.

В налоговом учете безнадежная к взысканию дебиторка списывается за счет резерва по сомнительным долгам или во внереализационные расходы (пп. 2 п. 2 ст. 265 НК РФ; п. 5 ст. 266 НК РФ).

Списываем кредиторскую задолженность в учете

В бухгалтерском учете списание кредиторки отражается в составе прочих доходов:

| Списана кредиторская задолженность с истекшим сроком исковой давности | 60, 62, 76 | 91-1 |

При расчете налога на прибыль включите списанные суммы кредиторки во внереализационные доходы (п. 18 ст. 250 НК РФ).

Об авторе статьи

Котова Алла Николаевна

Главный бухгалтер

В 2003 году закончила ВЗФЭИ по специальности Финансовый менеджмент факультета Финансы и кредит. С 2008 года работаю в должности главного бухгалтера. Являюсь обладателем сертификата ДипИФР-Рус.

Источник: gosuchetnik.ru

Cписание задолженности в 1С 8.3 Бухгалтерия — пошаговая инструкция

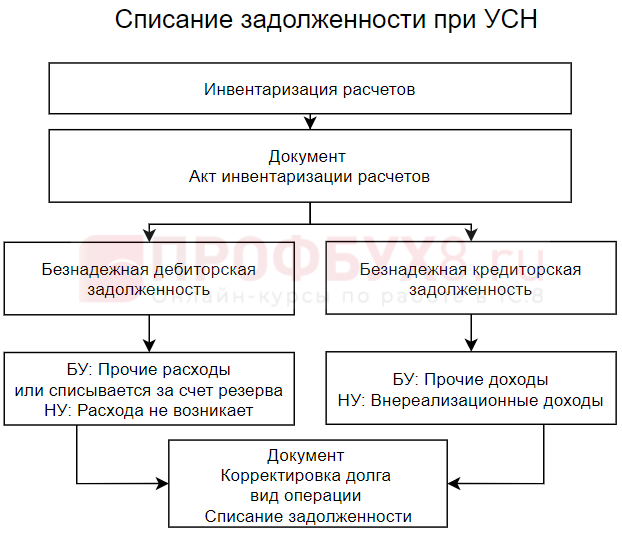

Списание задолженности в 1С 8.3 — пошаговая инструкция и схема

Перед списанием любой задолженности проводится ее инвентаризация.

Схема списания долгов на ОСН немного отличается от той, что применяется при УСН.

Для УСН в НУ резервы не предусмотрены, поэтому схема списания задолженности имеет более упрощенный вид.

Разберем пример, когда Организация применяет ОСН.

Списание дебиторской задолженности — проводки в 1С 8.3

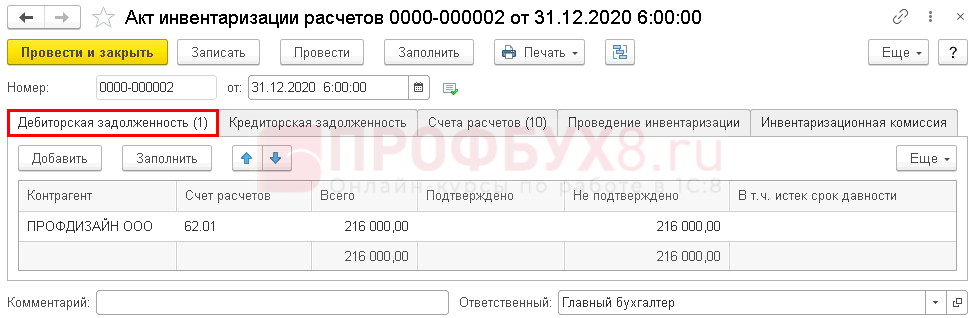

31 декабря проведена плановая годовая инвентаризация расчетов с контрагентами.

В результате инвентаризации выявлен долг покупателя ООО «ПРОФДИЗАЙН» в сумме 216 000 руб., который не погасится, т.к. покупатель ликвидирован.

В этот же день принято решение списать долг из резерва. Предположим, его размер составляет 150 000 руб.

Шаг 1. Проведите инвентаризацию расчетов.

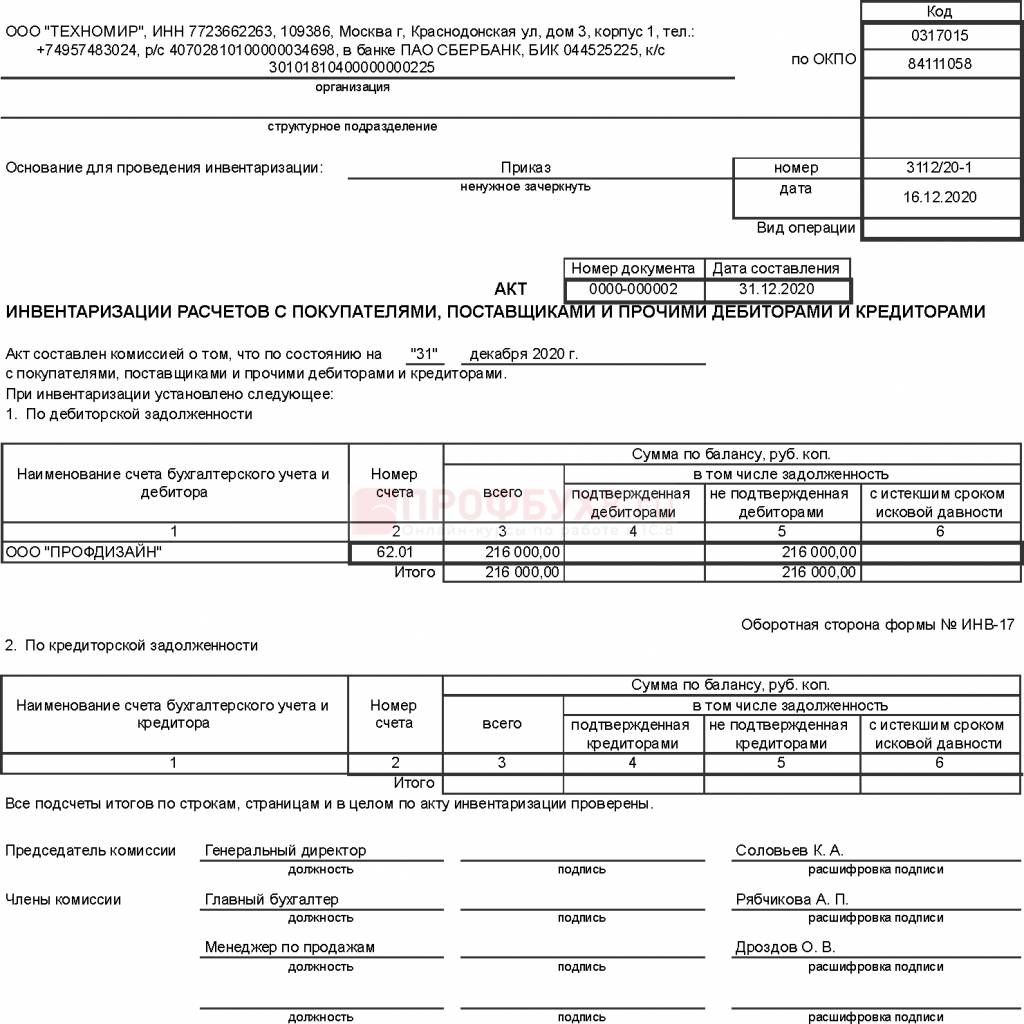

Введите документ Акт инвентаризации расчетов, который найдете в разделе Продажи или Покупки .

Распечатайте акт инвентаризации по кнопке Печать .

Именно этот акт — основание для издания приказа на списание долга.

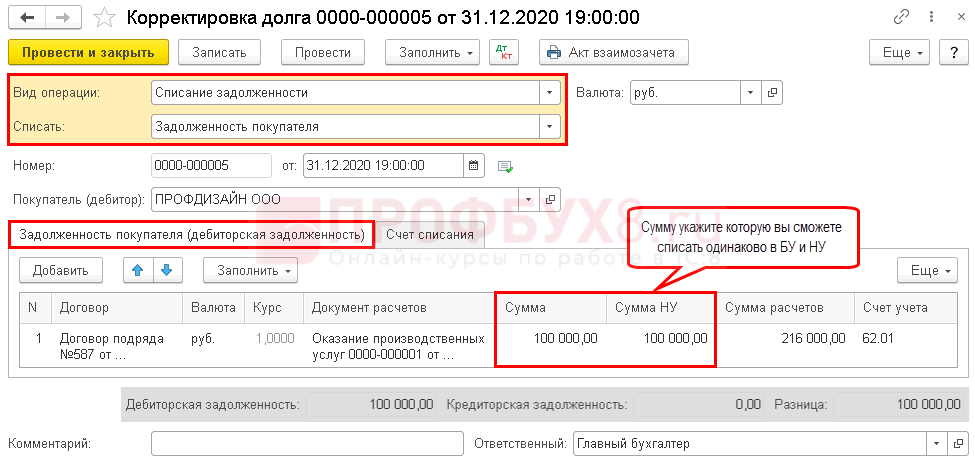

Шаг 2. Спишите долг после издания приказа о его списании.

Ознакомьтесь с нюансами и выберите инструкцию из предложенных ниже.

В БУ используйте резерв, только если он подразумевался под этот долг. В НУ используйте любой резерв, независимо по какому долгу он создавался.

Долг списываем, включая НДС. По списываемому авансу НДС рекомендуется восстановить, если ранее его принимали к вычету.

За балансом списанный долг покажите, только если его смогут погасить позднее.

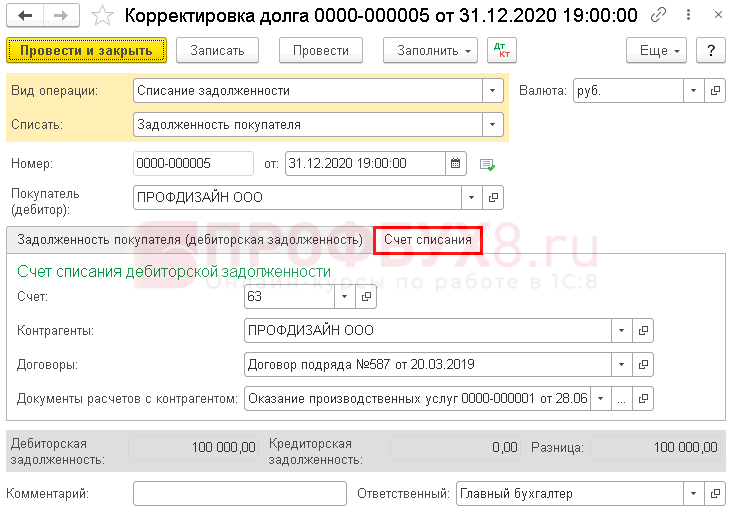

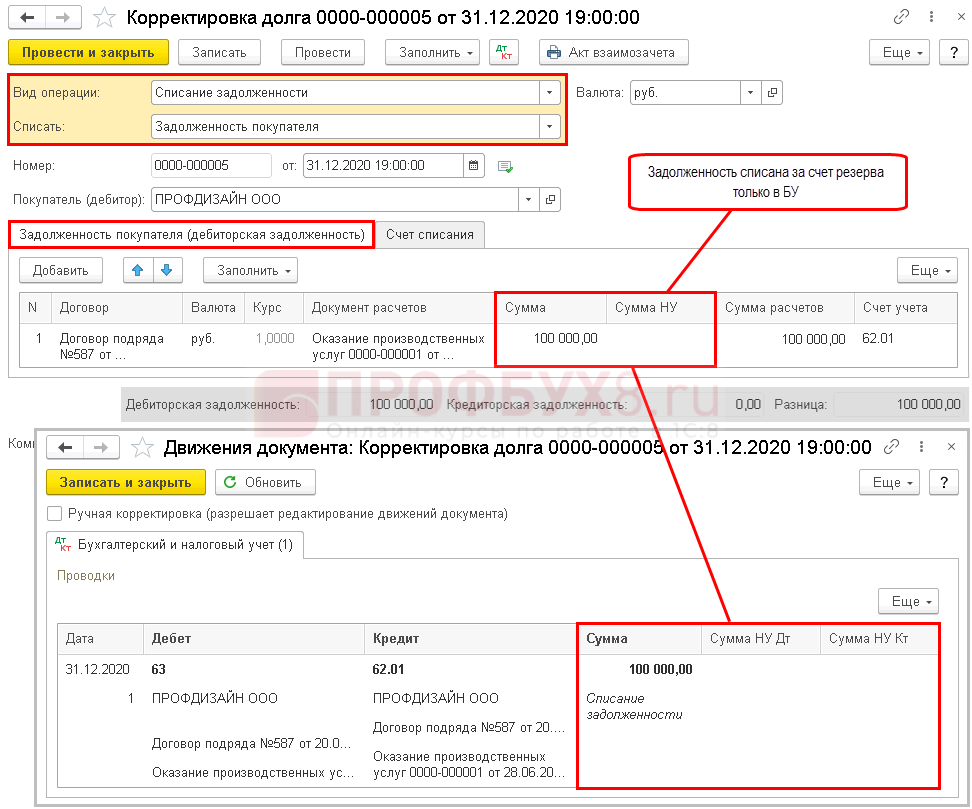

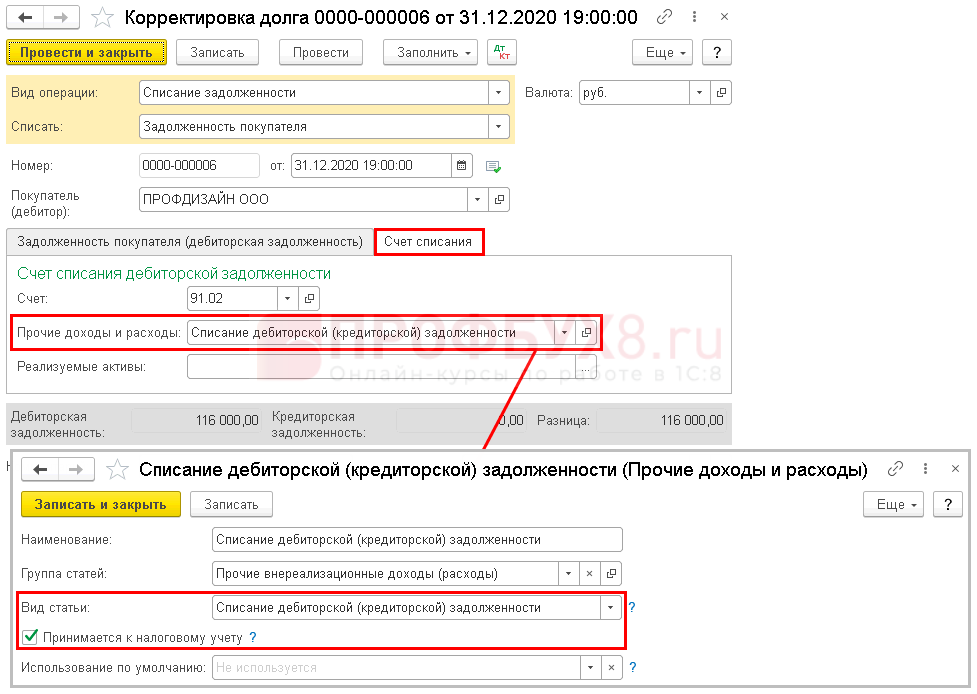

Как списать дебиторскую задолженность в 1C 8.3 за счет резерва в БУ и НУ (или только в БУ)

Введите документ Корректировка долга . Он находится также в разделах Продажи и Покупки .

Этим же способом спишите долг из резерва, если он сформирован только по БУ — сделайте это, откорректировав графу Сумма НУ удалив из нее сумму.

Где Счет списания , определите резерв, за счет какого списывается долг. Для списания долга в НУ за счет другого резерва воспользуйтесь инструкцией Как списать дебиторскую задолженность в 1C 8.3, если она списывается разными способами в БУ и НУ и не забудьте откорректировать Сумму НУ на вкладке Задолженность покупателя (дебиторская задолженность) .

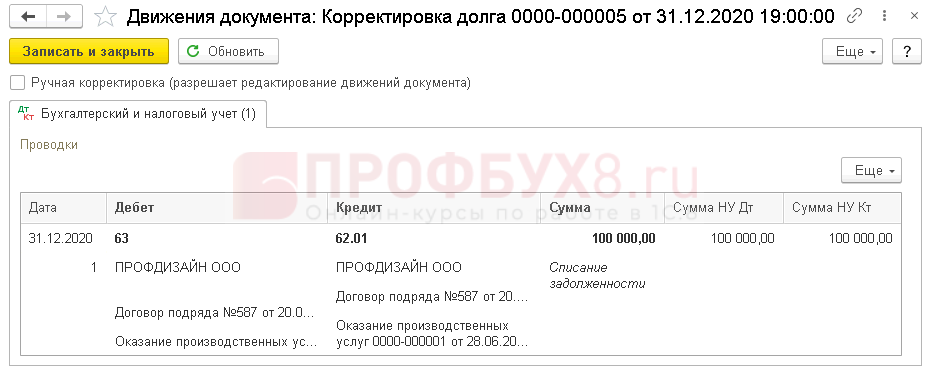

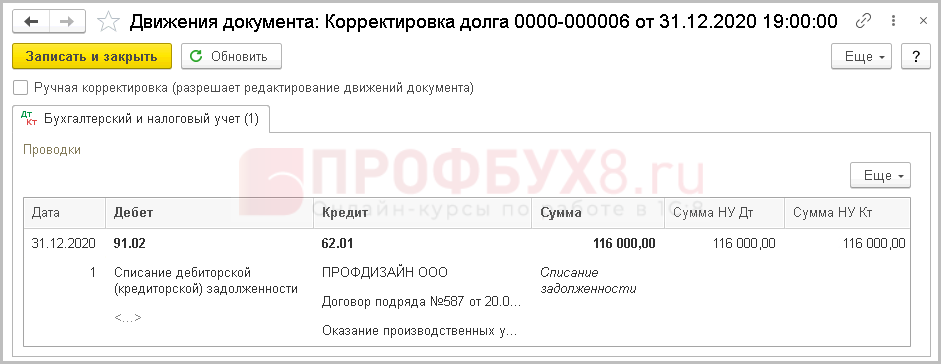

Проводки

Если резерв создавался только в БУ

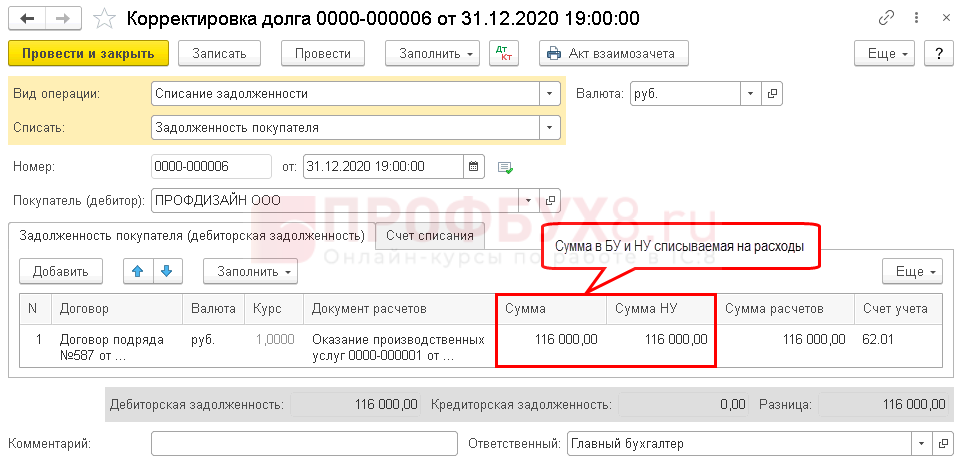

Как списать дебиторскую задолженность в 1C 8.3 сверх резерва (или если резерв в БУ по ней не создавался)

Если резерв в БУ по конкретной задолженности не создавался или резерв покрыл долг не полностью, в документе Корректировка долга укажите сумму, которую спишете на прочие расходы в БУ и внереализационные расходы в НУ.

Если резерв полностью погасил долг в БУ, а в НУ он еще не списан, перейдите к инструкции Как списать дебиторскую задолженность в 1C 8.3, если она списывается разными способами в БУ и НУ.

Там, где Счет списания , укажите счет 91.02 и заполните его аналитику.

Проводки

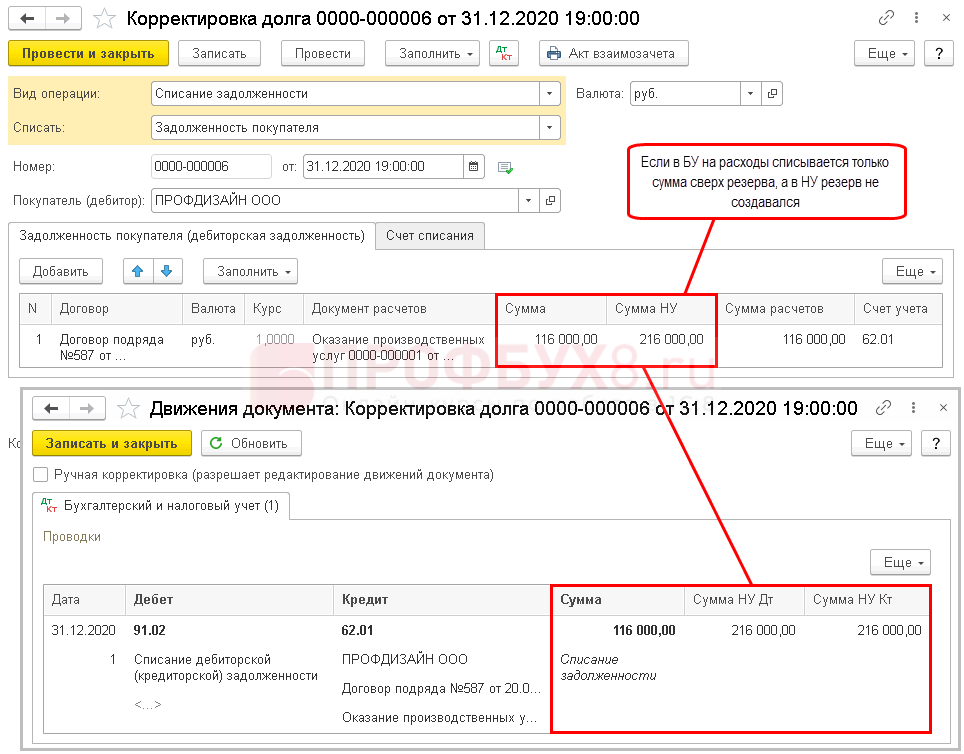

Списание в БУ задолженности сверх резерва, в НУ резерв не создавался

Как списать дебиторскую задолженность в 1C 8.3, если она списывается разными способами в БУ и НУ

Предположим, что в БУ резерв погасил долг полностью, а в НУ он не создавался или используется резерв по другой задолженности.

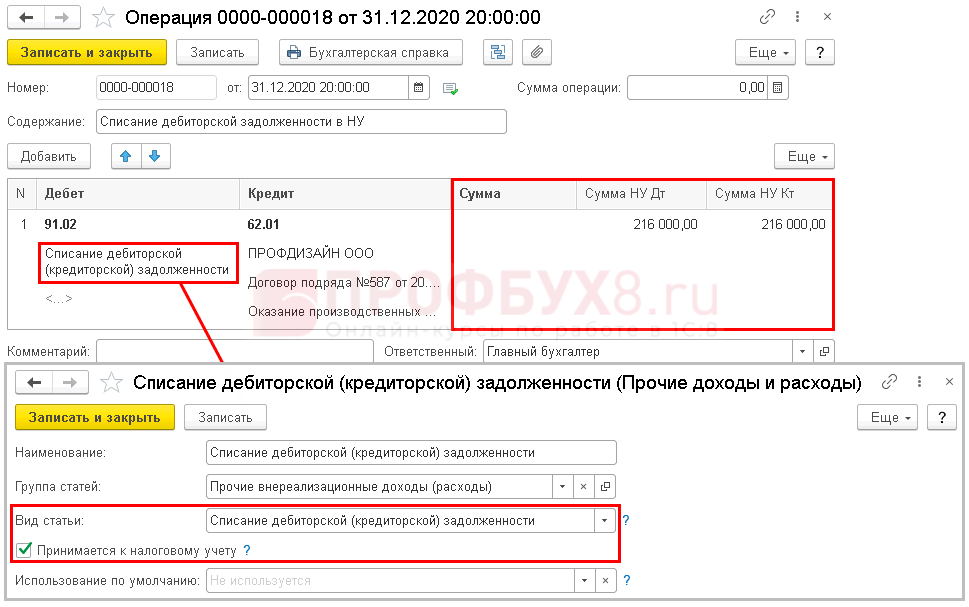

Введите документ Операция, введенная вручную и заполните только суммы по НУ.

Если задолженность списывается в НУ за счет другого резерва, вместо счета 91.02 введите 63 и заполните полную аналитику по нему.

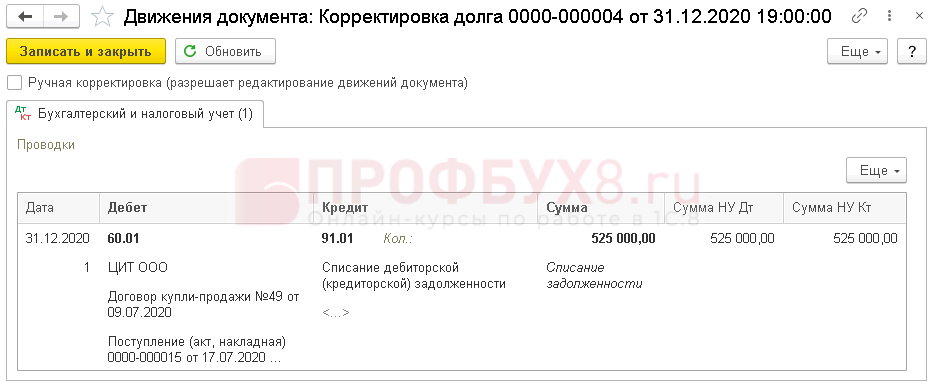

Списание кредиторской задолженности — проводки в 1С 8.3

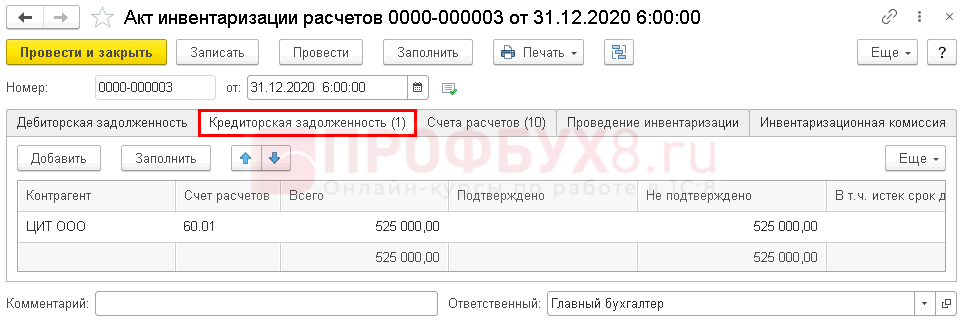

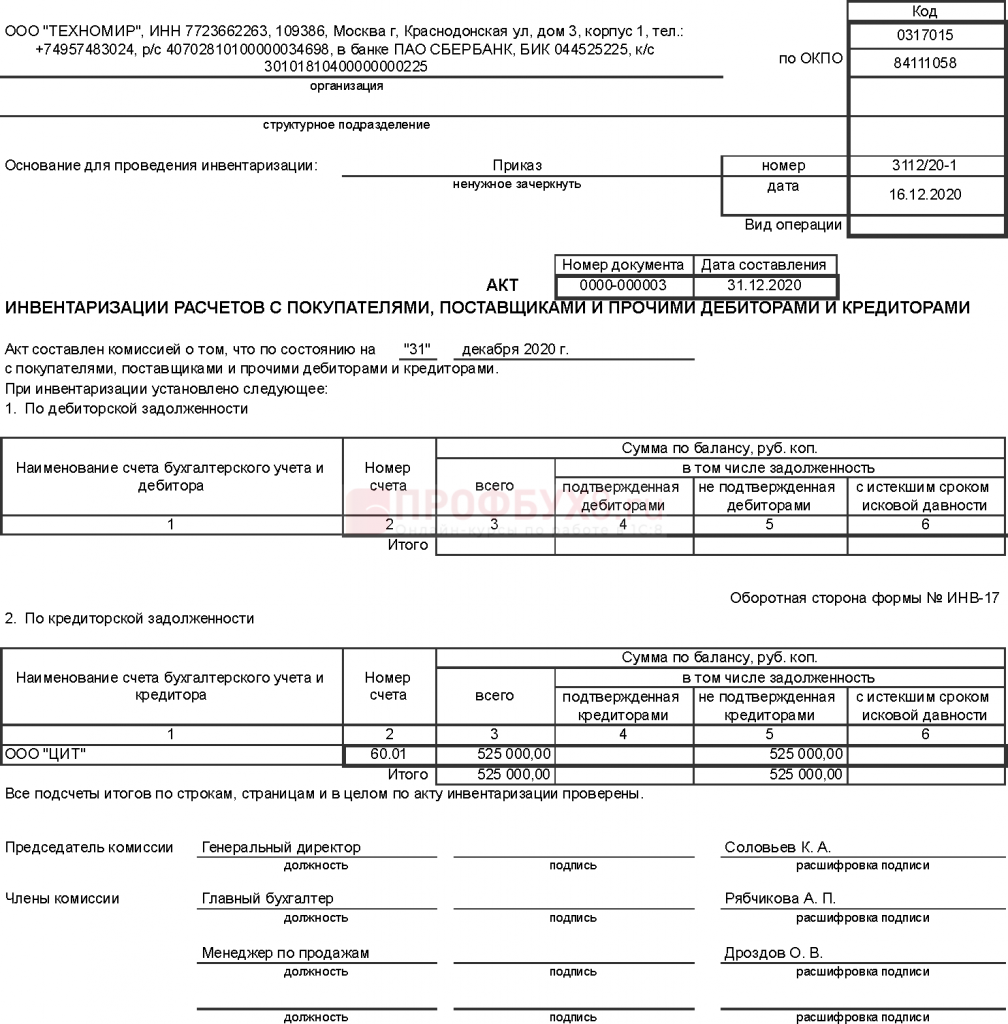

31 декабря проведена плановая годовая инвентаризация расчетов с контрагентами.

В результате инвентаризации выявлен долг поставщика ООО «ЦИТ» в размере 525 000 руб. Долг не погасится, т. к. поставщик ликвидирован из ЕГРЮЛ.

В этот же день принято решение списать долг.

Шаг 1. Проведите инвентаризацию расчетов.

Введите документ Акт инвентаризации расчетов , который вы найдете в разделе Продаж и или Покупки .

Распечатайте акт инвентаризации по кнопке Печать .

Именно этот акт — основание для издания приказа на списание долга.

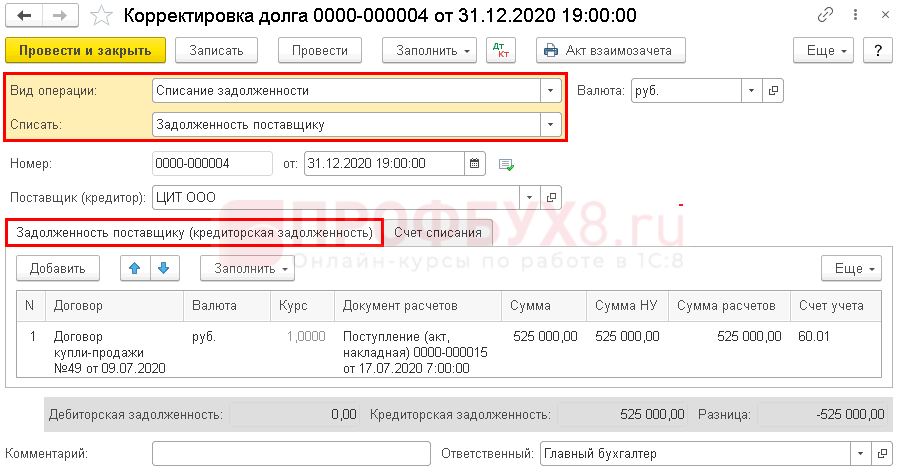

Шаг 2. Спишите долг после издания приказа о его списании.

Введите документ Корректировка долга . Он находится в разделах Продажи и Покупки .

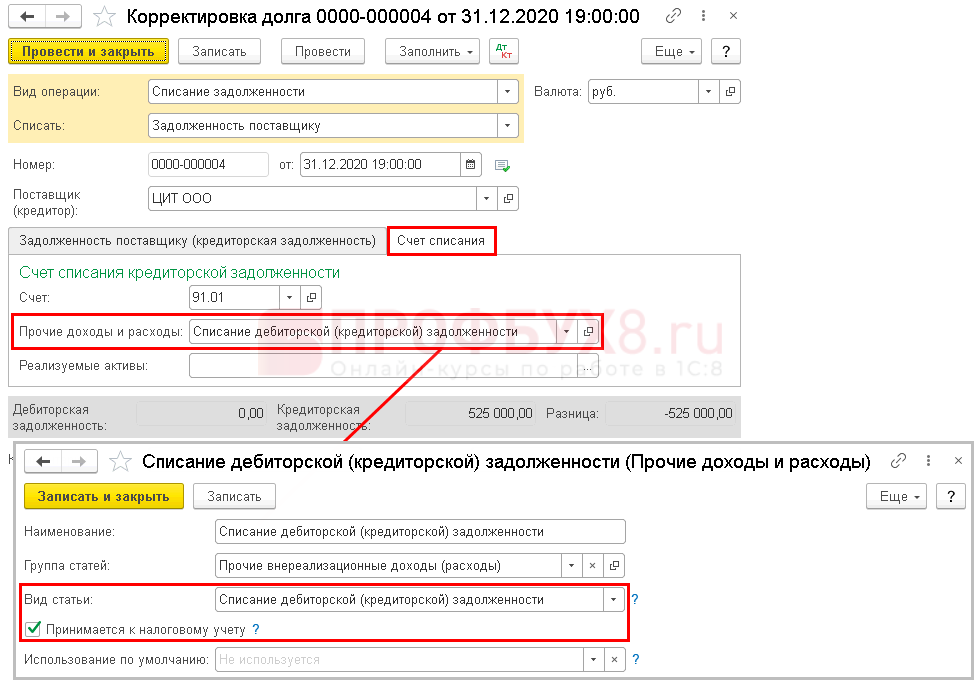

Там, где Счет списания , введите счет 91.01 и заполните его аналитику.

Проводки

Если долг образовался при покупке ТМЦ, работ, услуг, восстанавливать НДС, ранее принятый к вычету, не нужно.

Если списываете аванс покупателя, исчисленный НДС отразите в расходах документом Списание НДС .

См. также:

- Дебиторская и кредиторская задолженность в 1С 8.3 Бухгалтерия

- Как сделать Акт сверки в 1С

- Взаимозачет между организациями: где найти в 1С 8.3, проводки

- Корректировка долга в 1С 8.3 Бухгалтерия – пошаговая инструкция

- Планирование платежей покупателей и поставщикам в 1С 8.3

- Создание резерва по сомнительным долгам в 1С 8.3

- Оплата долга третьим лицом в 1С 8.3 Бухгалтерия

Источник: profbuh8.ru

Блог

Списание дебиторской задолженности в УО — бухучет и налогообложение

Источник фото: https://www.pexels.com/ Хоть и щебечет постоянно господин Чибис о том, что население исправно оплачивает жилищно-коммунальные услуги, есть группа собственников, взыскать с которых задолженность практически невозможно. Чаще всего это маргинальные личности, которых разве что в кунсткамеру сдать, да и то не возьмут, так как там слишком много претендентов на одно место. Срок задолженность у таких товарищей исчисляется годами, а значит, возникает необходимость списания такой задолженности в бухгалтерском учете со всеми вытекающими последствиями. О последствиях то мы и поговорим… Не платят ироды… Начинаем списывать задолженность…

Бухгалтерский учет.

Долг собственника помещения перед управляющей организацией необходимо признать безнадежным и списать с баланса в полной сумме включая НДС, если произошло одно из следующих событий (п.77 Приказа Минфина России от 29.07.1998 №34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (далее по тексту – Положение №34н):

- истек срок исковой давности (в случае задолженности за жилищно-коммунальные услуги он составляет три года);

- организация-должник ликвидирована;

- организация-должник исключена из ЕГРЮЛ как недействующее юридическое лицо;

- судебный пристав-исполнитель вынес постановление об окончании исполнительного производства и возвращении исполнительного листа взыскателю в связи с невозможностью взыскания.

- акт инвентаризации расчетов (ИНВ-17). Обратите внимание, что с 2013 года данная форма не является обязательной к применению, поэтому организация может разработать свою форму акта.

- приказ руководителя организации.

Дт 63 — Кт 62 (76) Списан безнадежный долг, под который создавался резерв по сомнительным долгам

Дт 91 — Кт 62 (76) Списан безнадежный долг, не покрытый резервом

Дт 007 Безнадежный долг отражен на забалансовом учете управляющей организации

Сумму списанного долга за жилищно-коммунальные услуги необходимо отражать на забалансовом счете 007 в течение 5 лет с момента списания задолженности с надеждой вдруг должник станет долларовым миллионером и оплатит ранее списанный долг.

Если чудо все же произошло и должник оплатил списанный ранее на забалансовый счет долг, в бухгалтерском учете управляющей организации делаются следующие записи:

Дт 51 (50) — Кт 62 (76) Отражено поступление денег от должника

Дт 62 (76) — Кт 91 Погашенный долг учтен в доходах (ранее мы его ставили на расходы)

Кт 007 Списан безнадежный долг, погашенный должником

Налоговый учет.

Если с бухгалтерским учетом списания сумм безнадежной задолженности все понятно, то в отношении налогообложения данных сумм есть свои особенности.

Налог на прибыль.

Критерии, по которым долг для целей исчисления налога на прибыль признается безнадежным, абсолютно аналогичны вышеприведенным критериям списания задолженности в бухгалтерском учете, поэтому останавливаться на них не будем.

Обратите внимание, что нельзя признать безнадежным долгом задолженность собственника помещения, если эту задолженность можно зачесть в счет погашения встречной кредиторской задолженности управляющей организации перед собственником.

Сумма списанного долга, включая НДС:

- если управляющая организация ранее не создавала резерв по сомнительным долгам для целей исчисления налога на прибыль — включается в состав внереализационных расходов на основании пп.2 п.2 ст.265 НК РФ;

- если управляющая организация ранее в налоговом учете создавала резерв по сомнительным долгам, сумма списанной задолженности списывается за счет ранее сформированного резерва. Если же размер сформированного резерва по сомнительным долгам меньше размера списываемого безнадежного долга – сумма превышения долга над размером резерва относится в состав внереализационных расходов на основании пп.2 п.2 ст.265 НК РФ.

Начинайте грустить, но списание безнадежной задолженности при исчислении единого налога по упрощенной системе налогообложения никак не отражается (а так хотелось бы).

Причина в том, что согласно п.1 ст.364.17 НК датой получения доходов для целей исчисления УСН признается день поступления денежных средств на счета в банках и (или) в кассу (кассовый метод). А раз деньги не поступили, то вполне логично, что в перечне расходов, учитываемых при исчислении УСН и поименованных в ст.346.16 НК РФ отсутствуют расходы на списание безнадежных долгов.

Такая позиция, в частности, высказана в Письме Минфина РФ от 20 февраля 2016 г. N 03-11-06/2/9909.

Налог на доходы физических лиц.

НДФЛ и безнадежные долги созданы друг для друга. Не верите – получите…

С 01 января 2016 года действует новая редакция п.1 ст.223 НК РФ. В указанную статью внесен пп.5, в соответствии с которым дата фактического получения дохода физическим лицом определяется, в частности, как день списания в установленном порядке безнадежного долга с баланса организации. Такая позиция высказана в частности в Письме Минфина России от 06.10.2017 N 03-04-06/65512.

При списании безнадежного долга физического лица управляющая организация на основании п.1 ст.24 и ст.226 НК РФ признается налоговым агентом и должна исполнять обязанности, предусмотренные для налоговых агентов ст.226 и 230 НК РФ, включая обязанность не позднее одного месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и сумме налога.

Налоговая инспекция пришлет гражданину налоговое уведомление об уплате налога. Уплатить его необходимо не позднее 1 декабря года, следующего за годом, в котором физическим лицом получен доход.

- организация (ИП) в размере 200 рублей за каждую несданную справку (п.1 ст.126 НК РФ);

- руководитель организации на сумму от 300 до 500 рублей (примечание к ст. 2.4, ч. 1 ст. 15.6 КоАП РФ).

- Обсудить статью и задать вопросы можно здесь.

- Подробно тема списания задолженности обсуждалась на нашем вебинаре. Подробнее по ссылке

Источник: www.burmistr.ru