Учет спецодежды в 2023 году с ошибками или несвоевременно чреват штрафами. Их размер может превышать стоимость приобретенной спецодежды. Чтобы избежать штрафных санкций, разберем алгоритм учета спецодежды в 2023 году в свете последних изменений.

- Спецодежда для организации

- Правила учета спецодежды в 2023

- Спецодежда: бухгалтерский учет 2023 в составе запасов по ФСБУ 5/2019

- Примеры проводок при учете спецодежды как запаса

- Вариант учета спецодежды в составе основных средств по ФСБУ 6/2020

- Примеры проводок при учете спецодежды как ОС

Спецодежда для организации

Наниматель обязан обеспечивать спецодеждой работников, которые трудятся в опасных, вредных условиях, согласно ст. 221 ТК. Причем как на время выполнения конкретных работ, так и на продолжительный срок. Делать это нужно строго по законодательным нормам, иначе нанимателя оштрафуют за нарушение трудового законодательства.

ФСБУ 5/2019. Списание спецодежды.

Спецодежда – это одно из средств индивидуальной защиты (СИЗ), значится на балансе организации. К ней относятся комбинезоны, жилеты, обувь и др. предметы одежды специального назначения с защитными свойствами. Она является собственностью нанимателя, поэтому при увольнении работник обязан все вернуть.

Тем не менее в зависимости от ситуации увольняемый может вернуть ее полностью, частично либо компенсировать стоимость нанимателю и оставить ее себе. Последнее возможно только через подачу заявления главе организации.

Правила учета спецодежды в 2023

Учитывать спецодежду в 2023 г. (приобретение, выдача работникам, списание), в т. ч. при помощи 1С, следует по новым правилам.

Ориентироваться нужно на срок ее эксплуатации и цену. Это основные факторы, влияющие на выбор способа учета спецодежды.

Поэтому учет спецодежды в 2023 году производится так:

- Одежду следует учесть в МПЗ, если она соответствует критериям запасов (когда срок эксплуатации меньше года), применяя нормы ФСБУ 5/2019.

- Одежду нужно отнести к ОС, если она соответствует критериям основных средств (когда срок эксплуатации больше года), применяя ФСБУ 6/2020.

- Когда спецодежда не соответствует критериям ОС и МПЗ (срок эксплуатации больше года, цена больше лимита организации), ее стоимость списывают на расходы в том периоде, в котором ее покупали.

При единовременном списании одежды в расходы учету подлежит ее наличие, сохранность. При организации учета используют забалансовый счет либо создают регистр учета малоценных активов.

Таким образом, срок эксплуатации спецодежды и лимит ее стоимости, установленный организацией, играют доминирующую роль при учете в том, как отображать расходы на ее приобретение.

Напомним также: применение ФСБУ 5/2019 необязательно для ИП (они ведут лишь налоговый учет!) и микропредприятий, которые ведут упрощенный учет.

Учет и списание спецодежды в 1С 8.3 пошаговая инструкция

Спецодежда: бухгалтерский учет 2023 в составе запасов по ФСБУ 5/2019

Допустим, от продавца получена спецодежда со сроком эксплуатации меньше года. Тогда ее цена, по сути, неважна, так как при учете спецодежды применяются следующие нормы п. 3 ФСБУ 5/2019:

1. Спецодежду включают в запасы.

2. Ее цену списывают в расходы (единой суммой) при непосредственной выдаче работнику.

3. Потраченные на приобретение одежды средства учитываются на сч. 10. Операции отображают проводками:

- Д 10.10 К 60 – получение одежды организацией (от продавца);

- Д 20 К 10.10 – выдача ее работнику, списание стоимости;

- Д 012 – учет ее за балансом до момента износа.

Условный пример. Компания «Проект» приобрела для сотрудника защитный жилет по цене 7 тыс. 200 р. (с НДС = 1 200 р.) со сроком эксплуатации 6 мес. Поскольку данный срок меньше года, его учитывают в составе МЗ, а цену полностью списывают при выдаче работнику.

Примеры проводок при учете спецодежды как запаса

Операции отображают записями:

1. Проводки при покупке жилета:

- Дт 10.10 Кт 60.1 – поступление жилета (6 тыс. р.);

- Дт 19.03 Кт 80.01 – учтен входящий НДС (1 200 р.);

- Дт 68.02 Кт 19.03 – зачет входящего НДС (1 200 р.);

- Кт 60.01 Кт 51 – плата за жилет, перечисленная продавцу (7 200 р.).

2. Проводки по выдаче жилета сотруднику:

- Дт 20 Кт 10.10 – жилет выдан сотруднику, а его цена списана на производств. расходы (6 тыс. р.);

- Дт 012 – учет жилета за балансом (6 тыс. р.).

3. Проводка по списанию жилета ввиду его износа (после завершения срока эксплуатации, т. е. 6 мес.): Кт 012 (6 тыс. р.).

Вариант учета спецодежды в составе основных средств по ФСБУ 6/2020

Если от продавца поступила спецодежда со сроком эксплуатации больше года, то учет спецодежды в бухгалтерии имеет иной порядок. Ее причисляют к ОС. Такую одежду учитывают, соответственно, по правилам ФСБУ 6/2020, который позволяет компаниям устанавливать, по сути, любой лимит по цене. Оптимальным признается лимит до 100 тыс. р., поскольку он позволяет избежать разниц и сблизить налоговый, бухгалтерский учет.

Далее действуют в зависимости от лимита, а именно:

- Если цена одежды будет меньше установленного лимита, то ее учитывают как МПЗ, а цену списывают при выдаче сотруднику.

- Если цена одежды больше лимита компании, то ее учитывают как ОС и амортизируют.

Условный пример. Компания «Простор» приобрела гидрокостюм со сроком эксплуатации 1 год и 6 мес. (т. е. 18 мес.) по цене 132 тыс. р. (с НДС 22 тыс.) за штуку. Цена гидрокостюма превышает действующий в компании лимит по ОС (100 тыс. р.). Так как срок эксплуатации больше года, а цена превышает лимит, гидрокостюм относят к ОС, амортизируют.

Примеры проводок при учете спецодежды как ОС

Операции отображают проводками:

1. Покупка гидрокостюма:

- Дт 08 Кт 60.01 – поступление гидрокостюма (110 000 р.);

- Дт 19.03 Кт 60.01 – учет входящего НДС (22 000 р.);

- Дт 68.02 Кт 19.03 – принятие входящего НДС (22 000 р.);

- Дт 60.01 Кт 51 – плата продавцу за гидрокостюм (132 000 р.).

2. Выдача гидрокостюма сотруднику:

- Дт 01 Кт 08 – выдача на руки, для эксплуатации (110 000 р.);

- Дт 20 Кт 02 – начисление амортизации помесячно, с использованием линейного метода (6 111,11 р.).

Итоги

- В 2023 г. учет специальной одежды и обуви производится по правилам ФСБУ 5/2019 (в запасах) либо по правилам ФСБУ 6/2020 (как ОС).

- Главный критерий, которым руководствуются при определении варианта учета, – срок эксплуатации. Если он меньше 12 мес., то спецодежду относят к МЗ, а если больше, то к ОС.

- Применяя ФСБУ 6/2020, компании устанавливают лимит по стоимости ОС. Тогда, если цена спецодежды со сроком службы больше 12 мес. будет меньше этого лимита, одежду относят к МПЗ, цену списывают при выдаче. Если цена будет больше этого лимита, одежду относят к ОС и амортизируют.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

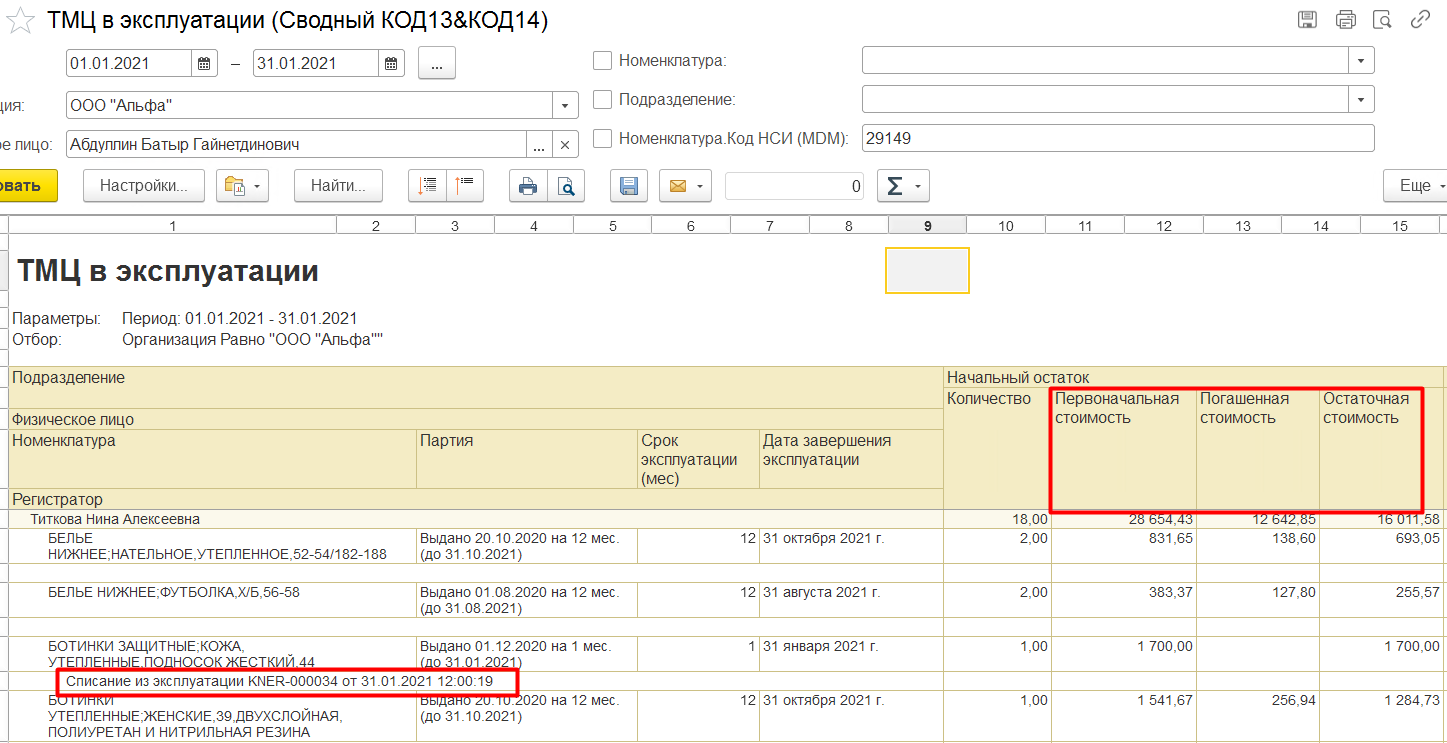

Учет спецодежды и спецоснастки в 1С:ERP: как обойти ограничения типового функционала

Сегментом особого внимания особенно в крупных производственных и промышленных организациях является учет спецодежды и спецоснастки с необходимостью оперативного получения информации об их наличии и состоянии, не только в суммовом, но и в количественном выражении.

Беря во внимание количество подразделений и входящих в них сотрудников, производство или закупка спецодежды составляют немалую статью расходов. Соответственно, некорректный учет негативно сказывается на финансовом состоянии компании.

В типовом функционале ERP существует ряд ограничений:

- Отсутствуют инструменты по инвентаризации ТМЦ в эксплуатации, что для крупных компаний является обязательной процедурой.

В системе в принципе нет возможности сформировать документы для проведения инвентаризации ТМЦ в эксплуатации. Из-за этого бухгалтеру приходится формировать ведомости в xls, из-за чего растет вероятность ошибок, а также увеличивается время на подготовку необходимой информации.

- Нет единого отчета, который бы аккумулировал в себе все сводные данные по учету спецодежды.

Количественные и суммовые данные разбросаны по нескольким отчетам. Например, чтобы получить информацию о количестве и стоимости ТМЦ в эксплуатации, нужно сформировать ОСВ (оборотно-сальдовую ведомость) по счету и типовой отчет «ТМЦ в эксплуатации», а затем сопоставить данные отчета в единый. При больших объемах данных такой процесс, естественно, усложняет работу пользователям и влияет на рост количества ошибок.

Кроме того, в типовом отчете «ТМЦ в эксплуатации» не отражаются те ТМЦ, по которым срок службы закончился, но сам ТМЦ еще не списан, что в свою очередь влияет на полноту отражения данных по учету.

- Не отражается движение спецодежды по счетам МЦ и 10.11 в рамках одного месяца, если она была передана в эксплуатацию в этом же месяце.

В ведении учета есть своя специфика. Представим, что в апреле была передана в эксплуатацию спецодежда. Работник несколько дней ей попользовался и передал другому. Либо другая часто встречающаяся ситуация — в одежде обнаружился брак и ее нужно было списать. И все это произошло в рамках одного месяца.

Ограничение типового функционала 1С:ERP заключается в данном случае в том, что по счетам МЦ и 10.11 не будет отображаться движение спецодежды в том же месяце, в котором произошла передача и было сделано списание или перемещение. Пользователи не смогут получить полные сведения по эксплуатации одежды в апреле, в котором она и была передана, данные будут отображены только в мае. Такой формат противоречит полноте отображения данных.

- Расчет остаточной стоимости ТМЦ, стоимость которых была погашена при передаче в эксплуатацию.

Помимо недостающей информации для корректного учета многие компании сталкиваются с необходимостью определения остаточной стоимости, которая возникает при списании ТМЦ из эксплуатации при реализации или другим причинам.

Сейчас в типовой системе 1С:ERP вся спецодежда и спецоснастка (согласно ФСБУ 5), которая передается в эксплуатацию, списывается на расходы сразу, независимо от срока службы. Проблема заключается в том, что при полном списании, когда не учитывается реальный срок службы спецодежды (в учете 2021 в системе не заложены такие документы), нельзя автоматически рассчитать остаточную стоимость, которая важна для формирования возврата средств за спецодежду и финансового результата при реализации.

Может ли автоматизация процессов в 1С решить насущные проблемы учета?

В нашей работе мы сталкиваемся с абсолютно разными отраслями, масштабами организаций, отношением сотрудников к внедрению новых механизмов и правил. Но 90% компаний схожи в двух моментах: бухгалтерии нужны максимальное удобство и экономия времени при аврале задач, а руководству — полная и прозрачная финансовая картина по процессам производства и контроль состояния активов.

Рассматривая данные цели в разрезе учета спецодежды в 1С:ERP, для их достижения необходима автоматизация учета ТМЦ. Для решения вопроса оперативности, полноты и достоверности данных о ТМЦ в эксплуатации был разработан отчет «ТМЦ в эксплуатации» на базе типового отчета 1С:ERP.

Учёт спецодежды: налоговый и бухгалтерский

С 2021 года изменились условия учёта спецодежды — отменена привязка к её стоимости. Теперь нужно ориентироваться на срок эксплуатации, согласно положениям ФСБУ 5/2019. Расскажем, как учитывать средства индивидуальной защиты (СИЗ), включая спецодежду, по новым требованиям, отметим нюансы их списания и отнесения на затраты.

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Кто не обязан применять ФСБУ 5/2019

Согласно Приказу Минфина России от 15.11.2019 №180н, с 1 января 2021 года начали действовать положения ФСБУ 5/2019 “Запасы”. Пункт 3 стандарта гласит, что запасами признаются все активы, срок службы которых ограничен 12 месяцами или одним операционным циклом. Поэтому основная часть СИЗ, в том числе спецодежды, стала частью запасов, наряду с сырьём, материалами и инвентарём, независимо от стоимости приобретения.

Если полезный срок использования спецодежды больше 12 месяцев, она относится к основным средствам (ОС), при соответствии лимиту стоимости. В этом случае она учитывается согласно ФСБУ 6/2020 “Основные средства”.

Разрешается не применять ФСБУ 5/2019 микропредприятиям с действующей упрощённой системой бухучёта и отчётности (пункт 2 ФСБУ). Они могут списывать спецодежду на затраты сразу в день приобретения. При этом сроки эксплуатации СИЗ значения не имеют.

Напомним, что микропредприятия имеют ограничения по среднесписочной численности персонала в 15 человек, и выручке в 120 миллионов рублей в год. При этом они должны числиться в Едином реестре субъектов МСП.

Также положения ФСБУ 5/2019 не действуют в отношении ИП. Тут всё понятно — для ИП бухучёт не нужен, а в налоговом учёте ФСБУ не используются.

Перечень спецодежды и срок носки по профессиям

Спецодежда выдаётся бесплатно, за счёт работодателя — но не всем сотрудникам, а только тем, кто занят во вредных и опасных условиях труда. К примеру, по результатам СОУТ выявилось, что у бухгалтера нормальные условия работы, а у архивиста — вредные. Поэтому архивисту положено ежегодно выдавать халат для защиты от грязи и пыли, а бухгалтеру спецодежда не нужна.

Для каждой профессии определён свой перечень СИЗ и нормы выдачи. Для сквозных профессий, занятых во всех видах экономической деятельности, он представлен в Приложении к приказу Минтрудсоцзащиты РФ от 09.12.2014 №997н.

Срок носки (эксплуатации) конкретного вида спецодежды зависит от множества факторов:

- вида загрязнений;

- температуры окружающей среды;

- наличия токсичных веществ и т.д.

Даже одинаковое СИЗ у разных профессий будет иметь разный срок эксплуатации. Например, хлопчатобумажный костюм дорожного рабочего имеет срок носки 12 месяцев, а линейному персоналу (прорабам, мастерам, механикам) он выдаётся на 18 месяцев.

В обязанности работодателя входит не только обеспечение работников СИЗ, но и их обслуживание — стирка, химчистка, мелкий ремонт.

Порядок выдачи и списания спецодежды — с нормами и сроками эксплуатации, должен прописываться специальным нормативным актом предприятия с учётом согласования представителей профсоюза. Также отдельным разделом его прописывают в коллективном договоре.

Бухгалтерский учёт спецодежды со сроком использования до 12 месяцев

Счёт “спецодежда” в бухучёте не предусмотрен. Но есть специальный субсчёт 10.10 — “Специальная одежда и оснастка на складе”. Он используется для СИЗ со сроком эксплуатации меньше 12 месяцев. Там она числится до выдачи работнику. После выдачи, до полного износа (списания) спецодежда должна учитываться на забалансовом счёте.

Это может быть счёт 012 “Активы стоимость которых списана на затраты”. Порядок отнесения на забалансовые счета нужно прописать в учётной политике предприятия.

В соответствии с пунктом 3 ФСБУ 5/2019, предусмотрен двухэтапный учёт СИЗ:

- включение их в материальные запасы (Дт 10.10 — Кт 60);

- полное списание на расходы в момент выдачи работнику (Дт 20 — Кт 10.10).

Пример №1: на склад ООО “Кристалл” поступили 200 пар перчаток с полимерным покрытием стоимостью 260 руб. за пару, включая НДС 20%. Срок эксплуатации — 2 месяца. На следующий день их выдали работникам. Пропишем основные проводки бухучёта спецодежды:

Приобретение перчаток у поставщика и учёт на складе:

| 10.10 | 60.01 | Перчатки оприходованы на склад | 43 333,33 |

| 19.03 | 60.01 | Отражён входной НДС | 8 666,67 |

| 68.02 | 19.03 | НДС принят к зачёту | 8 666,67 |

| 60.01 | 51 | Перечислена оплата поставщику | 52 000,00 | Выдача перчаток работникам: |

| 20 | 10.10 | Перчатки выданы работникам и их стоимость полностью списана на расходы | 43 333,33 |

| 012 | Перчатки учтены на забалансовом счёте | 43 333,33 | |

| Списание перчаток по истечении срока эксплуатации: | |||

| 012 | Перчатки списаны после 2 месяцев носки | 43 333,33 | |

Бухучёт спецодежды со сроком использования свыше 12 месяцев

Когда срок службы спецодежды превышает 12 месяцев, она должна учитываться в соответствии положениями ФСБУ 6/2020 “Основные средства”. Чаще всего это специальная одежда для зимней носки — тёплые куртки, валенки, ботинки, и т.д. Но бывает и летняя одежда с повышенным сроком эксплуатации, а также защитные приспособления (каски, очки, щитки, и т.д).

Порядок отнесения спецодежды к основным средствам такой:

- если срок эксплуатации больше 12 месяцев, значит это может быть основным средством (ОС);

- если стоимость СИЗ меньше установленного лимита, можно сразу относить его на материально-производственные запасы (МПЗ) и списывать при выдаче;

- когда стоимость СИЗ больше лимита, это считается ОС и на него начисляется амортизация.

Лимит ОС разрешено устанавливать на своё усмотрение — 100, 200 или 500 тысяч рублей. Даже миллион. Но всё это нужно прописать в своей учётной политике.

Рекомендуется устанавливать лимит для отнесения актива к ОС в размере 100 тысяч рублей. Тогда бухгалтерский и налоговый учёт ОС будут совпадать, без всяких временных разниц.

Норма амортизации СИЗ будет зависеть от:

- срока эксплуатации;

- метода начисления амортизации;

- ликвидационной стоимости.

Обычно применяют линейный способ начисления амортизации с нулевой ликвидационной стоимостью. Связано это с полным износом спецодежды и защитных средств — так как продать её после эксплуатации практически невозможно (пункт 30 ФСБУ 6/2020).

После приобретения, СИЗ как ОС, учитывается на счёте 08 “Вложения во внеоборотные активы” до выдачи их работнику. Потом отражается на счёте 01 “Основные средства”. С первого месяца носки до полного износа идёт постепенное списание затрат на себестоимость в виде амортизации (Дт 20 — Кт 02).

Пример. В ООО “Кристалл” установлен лимит для признания ОС в сумме 100 000 рублей. Куплен водолазный костюм для подводных работ стоимостью 250 000 рублей с учётом НДС 20%. Срок эксплуатации костюма — 36 месяцев.

Покупка и оприходование водолазного костюма:

| 08 | 60.01 | Оприходован водолазный костюм | 208 333,33 |

| 19.03 | 60.01 | Отражён входной НДС | 41 666,67 |

| 68.02 | 19.03 | НДС принят к зачёту | 41 666,67 |

| 60.01 | 51 | Перечислена оплата поставщику | 250 000,00 |

| Водолазный костюм передан работнику: | |||

| 01 | 08 | Водолазный костюм выдали в эксплуатацию | 208 333,33 |

| Списание стоимости водолазного костюма по норме амортизации: | |||

| 20 | 02 | Начисление ежемесячной суммы амортизации и списания её на себестоимость линейным способом (208333,33 / 36 месяцев) | 5787,04 |

Так как остаточной (ликвидационной) стоимости у спецодежды обычно не бывает, дополнительных проводок после завершения эксплуатации делать не нужно.

Учёт спецодежды при увольнении

СИЗ числятся за конкретным работником до конца эксплуатации или до его увольнения. Список спецодежды и защитных средств содержится в личной карточке выдачи СИЗ. Работник вместе с обходным листом получает выписку из своей карточки, и должен сдать свою спецодежду ответственному работнику склада. При нормальном состоянии СИЗ, она принимается на склад, затем стирается, чистится, и выдаётся другому сотруднику.

При неудовлетворительном состоянии спецодежды с неистекшим сроком эксплуатации, создаётся комиссия, которая оценивает состояние СИЗ и определяет размер компенсации её стоимости с учётом износа.

В этом случае работник должен выплатить остаточную стоимость СИЗ, определённую комиссией. Аналогично с него будет удержана стоимость спецодежды, если он решил её себе присвоить.

Нельзя удерживать с увольняемого лица сумму более 20% от его выплат (статья 138 ТК РФ).

Бухгалтерские проводки при сдаче СИЗ от увольняемого работника:

| 10.10 | 90 | Оприходование СИЗ на склад |

| Когда СИЗ признаны негодными: | ||

| 94 | 10.10 | Подтверждение непригодности СИЗ |

| 91.2 | 94 | Стоимость таких СИЗ включена в прочие расходы |

| Когда СИЗ возвращены не полностью: | ||

| 73 | 94 (91.1) | Учтена сумма невозвращённых СИЗ |

| 70 | 73 | Стоимость СИЗ удержана из заработной платы |

| 50 | 73 | Увольняемый внёс стоимость СИЗ в кассу |

| 51 | 73 | Увольняемый перечислил деньги на расчётный счёт |

| Когда невозможно взыскать компенсацию: | ||

| 94 | 10.10 | Списали стоимость невозвращённой спецодежды |

| 91.2 | 94 | Стоимость невозвратных СИЗ списана в прочие расходы |

Налоговый учёт СИЗ

Что касается отражения спецодежды в налоговом учёте, то изменений нет. Как и раньше, расходы на СИЗ стоимостью до 100 000 рублей и (или) сроком эксплуатации до 12 месяцев относят на материальные затраты в момент передачи её в эксплуатацию. СИЗ с более высокой стоимостью и длительным сроком эксплуатации включаются в состав ОС.

Затраты на покупку спецодежды для защиты от коронавируса, учитывают в составе прочих расходов согласно подпункту 7 пункта 1 статьи 264 НК РФ.

Приобретение СИЗ нужно учитывать в аналитических регистрах налогового учёта материальных запасов.

Списание спецодежды в налоговом учёте, если это ОС, производится аналогично БУ — путём начисления амортизации линейным способом.

Расхождение между налоговым и бухгалтерским учётом может возникнуть, в случае когда срок эксплуатации СИЗ больше 12 месяцев, но меньше длительности операционного цикла. В БУ они будет числиться запасами, а в НУ — основными средствами, в случае если их стоимость превысит 100 000 рублей. Убрать это расхождение можно, установив такую же сумму лимита стоимости активов для отнесения к ОС (100 000 рублей) и в БУ.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Источник: www.moedelo.org