Как списать материалы в «1С» правильно, чтобы не нарушать ход текущей деятельности и обеспечить возможность составления месячной отчетности? Принципы работы независимо от характера ТМЦ, участвующих в обороте, одинаковы. Они меняются лишь в рамках разрешенных государством вариантов.

Учет товарно-материальных ценностей часто усложняется тем, что поиск товара на складе не дает результата. Потеряли товар на складе? Отслеживайте перемещения и местонахождение товара на складе с помощью программного обеспечения от Клеверенс. Узнать подробнее >>

Методологические указания

Для бухучета процесс регламентируется ПБУ 5/01 «Учет материально-производственных запасов». В налоговом — статьей 254 НК России. Их соблюдают как работающие в штате бухгалтера, так и специалисты со стороны. Несоблюдение законодательства приводит к серьезным штрафным санкциям. Поэтому и функционал программы подчинен этим законодательным принципам. Все утвержденные унифицированные бланки документации загружены в систему и доступны для распечатки. Но пользователю также придется закрепить здесь и удобную для него формулу расчетов, одобренную законом.

Почему не списывается себестоимость при проведении реализации в 1С?

Выбирать документ надо исходя из специфики ситуации:

- когда вы отдаете что-то в эксплуатацию приходится пользоваться формой «Требование-накладная» (ТМЦ здесь разнообразны: канцелярия, автомобильные запчасти, строительные детали и пр.);

- когда требуется избавиться от отсутствующего имущества (несмотря на присутствие позиции в базе) либо ставшего негодным, используем «Списание товаров»;

- давальческое сырье передается документально в переработку.

Как списывать материалы в «1С 8 3»: таблица подводок

Ответственному лицу организации предстоит установить в учетной политике подходящий метод работы по списыванию (как для бухучета, так и налоговой). Чтобы упростить себе задачу, выбирают единый для обеих ситуаций способ. Часто бухгалтеры пользуются таким вариантом, как средняя себестоимость. Методика по себестоимостной оценке за единицу актуальна для тех предприятий, где выпускаемые экземпляры уникальны (как украшения).

Какие проводки представлены

удаление позиций с основного производства

для дополнительных производственных нужд

на расходы общепроизводственного характера

на общее хозяйственное использование

на затраты для реализации готовой продукции

выбытие на дарственной основе

при повреждении, краже и т. п. ТМЦ

при их утрате из-за стихийных бедствий

Нельзя сказать, что все описанные операции одинаковы по частоте их исполнения. Но, чтобы проводить любую из них, следует обратить внимание на описанный далее вопрос.

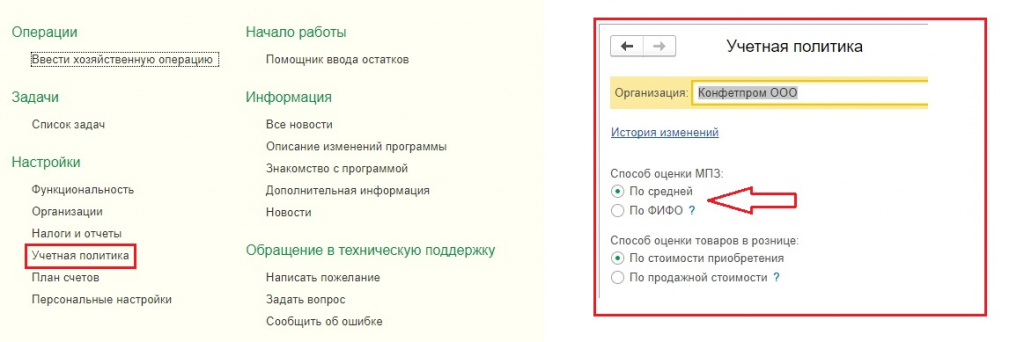

Настраиваем параметры учетной политики

Проведение операционных действий требует выбрать заранее метод, по которому будут осуществляться запланированные процедуры. Он определяется в УП. В программе нужно зайти во вкладку «Главное», а затем в поле «Настройки» — «Учетн.политика». Здесь отмечаем альтернативу по оцениванию МПЗ: по среднему значению или по ФИФО.

Стоит учесть особенности при списании материалов и как списывать с 10 счета в «1С»:

- Компании, работа на которых ведется общережимно, вправе выбирать любой оценочный способ (из указанных выше). Но если им необходимо оценивать по стоимости единицы, то проставляется галка напротив FIFO. Для организаций, действующих по «упрощенке», это тоже подходит. Если упрощенная схема действует в пределах 15%, то выбор альтернативной вариации будет закрыт. Следует строго выбирать именно ФИФО.

- Среднестоимостная оценка обязательна для сырья, принимаемого на переработку. Об этом информационная функция специально оповещает персонал.

Как производится операция

Это зависит от характеристик самого имущества, а также назначения их использования (то есть конечной точки поступления). Принципиально во всех обстоятельствах предстоит заходить через одно главное меню. Причем имеются разные пути открытия подходящего окна для заполнения информации в системе и проведения нужной документации.

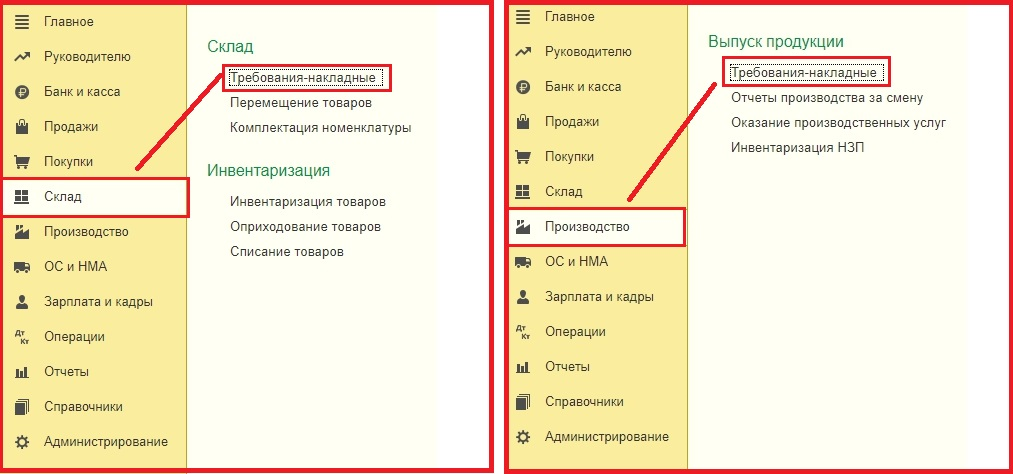

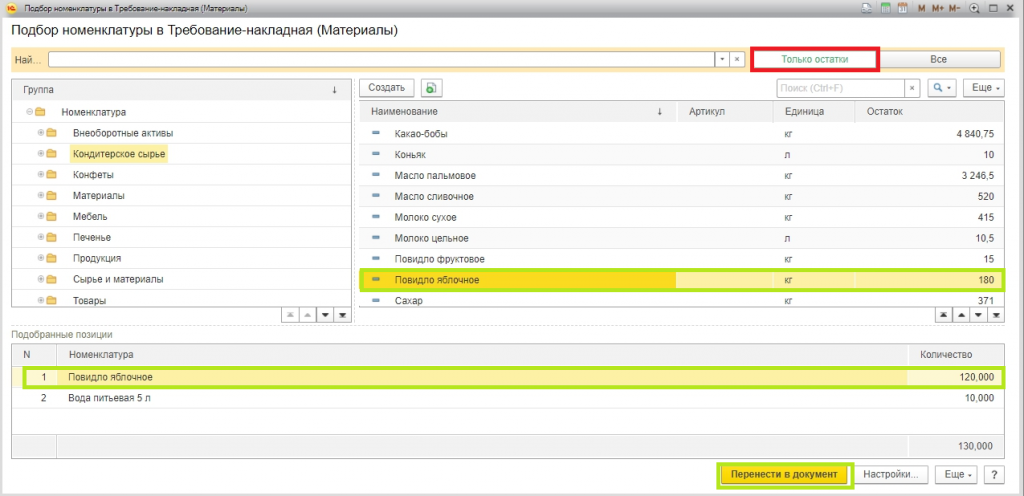

По требованию-накладной

В этой ситуации придется заполнять и проводить документ с аналогичным наименованием. Отыскать его можно через «Склад» или «Производство/Выпуск продукции».

Как делать списание ТМЦ материалов в производство в «1С 8: бухгалтерия»

Когда методика по списыванию запрограммирована, стоимость отпущенного просчитывается автоматом. Выше описывалось два пути для раскрытия требуемой формы. В любом случае откроется журнал создаваемых ранее файлов. Старые экземпляры поддаются редактированию и копированию. Создать новое с нуля можно с помощью соответствующей кнопки.

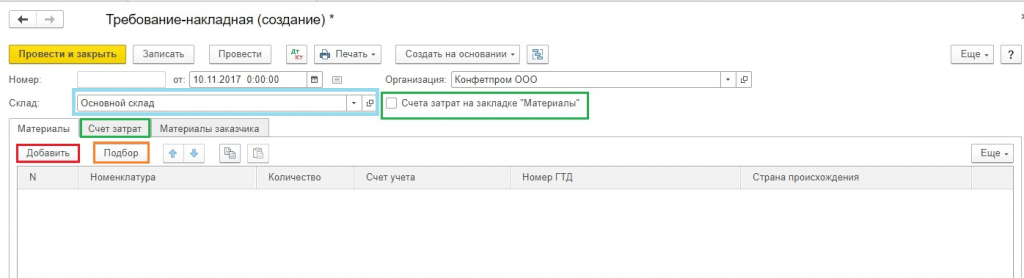

Новая накладная потребует выбрать откуда будет происходить отпускание материального имущества. Все позиции выбираются при помощи кнопок «Добавить» или «Подбор». Последняя открывает номенклатурный перечень с имеющимся для отгрузки остатком (т. е. наличествующим в складских помещениях).

Нужная по номенклатуре позиция находится по наименованию. Двухразовый щелчок мышки ведет к открытию диалогового окошка. Здесь проставляется количественный показатель. Нажимая «Ок», переносим ТМЦ в требующемся (и доступном) количестве в перечень отобранных позиций.

Выбранные пункты заносятся в требование-накладную при нажатии на «Перенести в документ». После заполнения документации проставляем растратные реквизиты с переходом во вкладку «Счет затрат». Здесь указываем: счет, подразделение, номенклатурная категория и затратные статьи. У каждого поля есть стрелочка вниз, при нажатии которой выпадает окно с альтернативами на выбор.

Пропуск параметров недопустим. Даже если система не сигнализирует об этом в момент создания отдельного файла, то закрытие месяца станет затруднительным. Тогда исполнить регламентные закрывающие процедуры так просто не получится.

Третья закладка про заказчика прорабатывается исключительно при принятии ТМЦ от него же. По итогу нажимается «Провести и закрыть». Документальные проводки проверяются через кнопку «Дт/Кт». Перед человеком открывается табличка с информацией по дате создания док-та, а также столбцы дебет, кредит и сумма. Распечатка доступна в двух вариациях: произвольная форма требования-накладной (без указывания расценок) либо стандартизированная М-11.

Передача давальческого сырья

Рассмотрим, каким документом списать материалы в программе в «1С» и сделать списание правильно в данном контексте.

В чем заключается отличие от предыдущего типа операций:

- Компания-давалец передает заготовки исполняющей договорные условия организации.

- Несмотря на это, числиться имущество будет на счете первого лица.

- Перерабатывающее предприятие записывает полученные ценности за пределы баланса.

- По окончании взаимодействия оно передает давальцу-заказчику изготовленный продукт с актом выполненных работ.

- Давалец после приемки списывает использованные заготовки в качестве затрат, а неиспользованный остаток принимает обратно на основной счет.

Как это учитывать? Для начала нужно зайти в подраздел «Производство-Передача в переработку». Здесь мы работаем в двух подразделах.

При заполнении таблицы разрешается делать это по спецификации, если такой параметр предварительно задан.

Как всегда, табличную область разрешается заполнять по кнопке «Добавить» или «Подбор». Материальные объекты остаются на балансе давальца, но номер субсчета меняется на 10. Печатать готовый док-т можно в нескольких форматах, но чаще выбирается именно М-15.

По завершении цикла взаимодействия двух лиц заполняется документ по оприходованию. В нем есть несколько вкладок. Продукция на 43 счет заносится по запланированным расценкам. В конце месячного срока происходит пересчет до реальной стоимости (по факту).

Добавляемые позиции позволяется заполнить по остаточным данным со счета 10.7 или по спецификациям.

Обязательно прописываем затраты на оказанные вам услуги по переделке/обработке давальческого сырья и НДС-счет.

Неиспользованные имущественные позиции вбиваются на клавиатуре или через «Заполнить». Для автоматического проставления счетов учета надо сформировать разнообразные номенклатурные категории.

Как списать материалы в «1С» с длительным циклом использования

Единовременное оприходывание некоторых ТМЦ недопустимо, если период их пользования превышает год. Например, это хозяйственные принадлежности, специализированная одежда и прочее. Отпускать их разрешено в производственный цикл через док-т «Передача в эксплуатацию». Он открывается через вкладку «Склад». Дальше заходим в раздел «Спецодежда и инвентарь».

Здесь перечислены подкатегории на выбор.

Перед работником опять же предстает журнал вводимых прежде документов. Можно работать с ними или создавать новые. Нажимаем на соответствующую кнопку и отмечаем параметр о складировании. Мы видим три закладки. Добавление искомых позиций осуществляется аналогичным способом: через «Добавить» либо «Подбор».

Придется уточнить следующую информацию по номенклатурной характеристике:

- количество;

- название физлица;

- назначение использования;

- учетный счет.

Можно использовать имеющиеся в базе сведения. По третьей категории (из списка выше) можно вписывать первичные данные, но они должны соответствовать утвержденной УП предприятия. Как в «1С 8» правильно списать материалы в производство и на затраты иного рода, а также провести коррекцию? Работать последовательно и изучать выпадающие в окнах подкатегории и альтернативы.

Стоимостное погашение производится в программе так:

- линейным начислением амортизации;

- единовременно при передаче на эксплуатирование;

- пропорционально объему отпущенной продукции.

Требуется обязательно отражать предпочтительный способ программного расходования. Так информация будет корректно отображаться и на счетах по бухучету. Опять же отдельные регламентируемые действия не будут произведены в автоматическом режиме, если эта рекомендация останется без внимания. И по окончании всех подобных действий нажимаем «записать и закрыть».

Док-т после этого считается проведенным. После проводки сумма ТМЦ погашается и переносится на счета производственных растрат. Либо погашение делается в равных долях на протяжении всего эксплуатационного срока. Чтобы отображалось начисление амортизации, также надо совершить такую операцию. Она проходит автоматом по закрытию месяца или ее можно открывать или создавать через журнал в разделе «Склад».

Отчет по списанию МПЗ материалов из эксплуатации в «1С 3: бухгалтерия» и УПП представлен обычно в различных формах. Здесь доступна распечатка в следующих вариациях на выбор: унифицированный формат М-11, ведомость учета МБ-7.

Когда денежная ценность погашается, они переносятся «за баланс» на счета МЦ01/02/03. Если матценности возвращены физлицом, которому они давались на время, то это оформляется возвратом из временного эксплуатирования/

Если же ТМЦ полностью изношены, то требуется их устранение с забалансовых бухсчетов или с учетных (при неполной амортизации). Производится это документом «Списание материалов из эксплуатации». Для распечатки формируется стандартизированный и требующийся предприятиям бланк МБ-8 (утвержденный на государственном уровне).

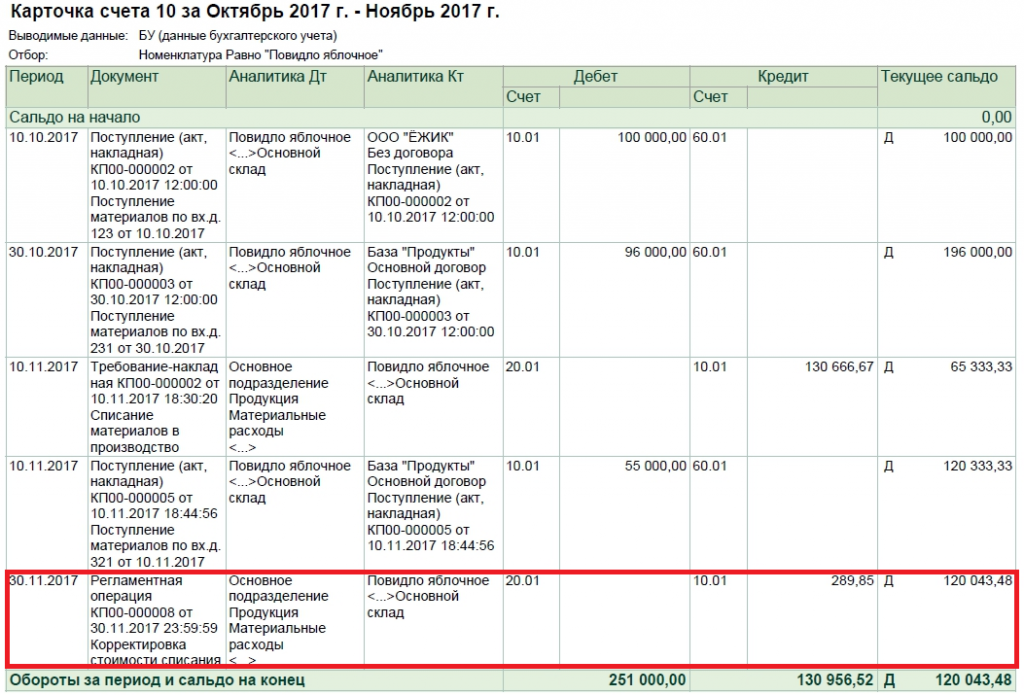

Для корректного отражения себестоимостной оценки всего списанного имущества делается вмешательство «Корректировка стоимости номенклатуры». Далее автоматом произведется корректирование цифр по отпущенным на производство пунктам (если верно задать параметры).

Алгоритмы для рассчитывания средней цены

Чтобы понять, как в «1С» списать материалы со склада и проводить другие операции, надо знать некоторые расчетные принципы.

Есть два варианта вычислений:

- формула среднестоимостного расчета;

- и средневзвешенного значения.

Первая рассчитывается при суммировании всех цен поступивших материальных объектов и затем делением этого результата на количество видов имущественных ценностей. Если речь о продажах товара, то их объем здесь не учитывается.

Вторая берет не учтенный в предыдущем случае показатель. Это позволяет выявить, какая товарная группа дала больше продаж и подняла товарооборот.

Алгоритм просчета по методу ФИФО

Месячная цифра вычисляется здесь гораздо проще. Товароединицы перемножаются на цену за каждую из них. Такие позиции разных категорий впоследствии суммируются.

Например, рассчитываем себестоимость нескольких продуктов:

- условно 200 килограмм умножаем на 1000 руб. = 200.000 рублей;

- еще 30 * 900 = 27.000.

Два полученных результата плюсуем друг к другу. В сумме получается 227.000. Это и есть общий итог за текущий месяц.

Что еще важно знать о том, как в «1C: 8» списать материалы

Если процесс совершается по требованиям-накладным, необходимо, чтобы ТМЦ на производство были проэксплуатированы под ноль в текущем отчетном периоде. Так осуществляется корректное списывание их стоимости на затраты. Если они не израсходуются, то нужно произвести их перемещение с одного склада на другой, передать все на специальный субсчет. Списывать на траты придется актом, указывая использованное по факту кол-во и пр.

В программе можно внести сведения по форме акта, принятом на предприятии. Он должен быть утвержден учетной политикой. Для этого открываем документ «Отчет за смену». В нем разрешено проводить всё вручную либо составлять спецификацию по единицам (последнее актуально, когда выпускаются идентичные изделия).

Объем заготовок рассчитывается и под требующееся количество готового продукта при четком введении данных. Подсчет будет произведен автоматом.

Если пользователю не нравится, как делаются автоматические проводки по номенклатурному вопросу, то настройки можно найти в разделе по счетам номенклатуры.

Софт для ведения учета складских операций можно приобрести также в «Клеверенс». Мы предлагаем различное ПО, с помощью которого можно наладить автоматизацию рутинных задач. К примеру, рассмотрите «Склад15» — программное обеспечение, помогающее проводить инвентаризацию, работать с ячейками и т. д.

Заключение

Что делать, чтобы себестоимость в программах 1С считалась правильно

Учёт — хитрое слово. Оно одновременно глагол и существительное. Существительное — это ЧТО учитывать. Глагол — КАК это делать. И это важно понять!

Ведь сама по себе программа 1С — не может неправильно считать себестоимость. Это же программа! Она делает то, что ей сказали! Проблема в отношении к учёту. Либо где-то ошиблись с существительным.

Либо ошиблись в глаголе.

Я часто встречаю ошибки в расчёте себестоимости из-за:

- неправильной методики ведения учёта,

- ввод или исправление данных задним числом,

- неправильная финансовая модель,

- ошибки в учётной политике,

- наличия отрицательных остатков,

- незакрытие периода.

Себестоимость в программах 1С будет неправильно считаться, если вводить документы задним числом

Думаю, в каждом бизнесе были ситуации, когда документы приходилось исправлять. Где-то ошиблись в деньгах, где-то в количестве товаров.

Скажем, во время приёмки товара на склад магазина, приняли товар, а документы положили кипой на стол. Через пару часов взяли документы на столе и начали вносить. За это время что-то уже было продано, а какая-то бумажка была забыта на столе кладовщика. Через пару месяцев стали делать уборку — обнаружил товарную накладную, или накладные.

- суммовые и количественные остатки,

- валовая прибыль,

- финрезультат,

- управленческий баланс.

Неправильная финансовая модель ведёт к тому, что себестоимость в программах неправильно считается

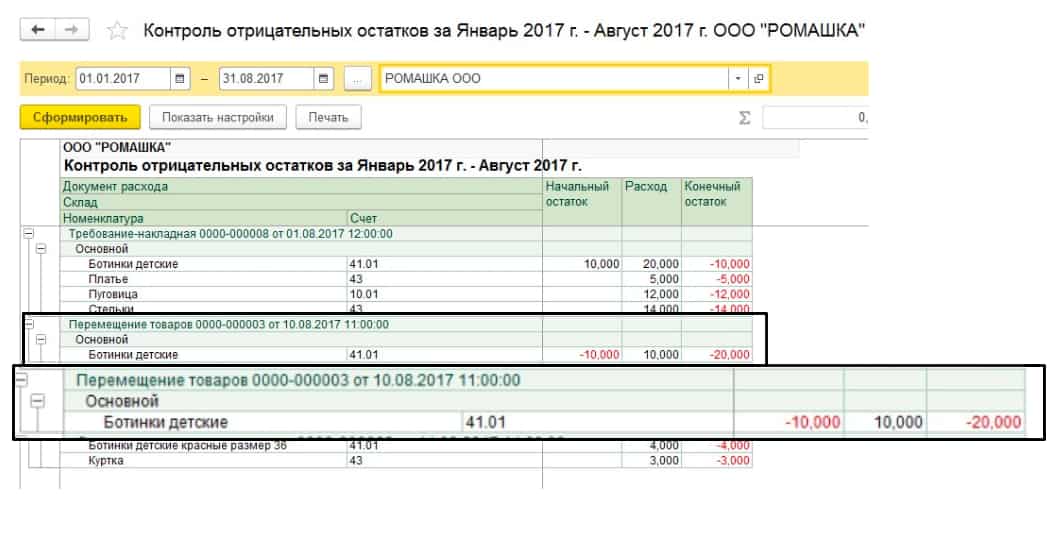

Отрицательные остатки — бич, который влияет на себестоимость в программах 1С

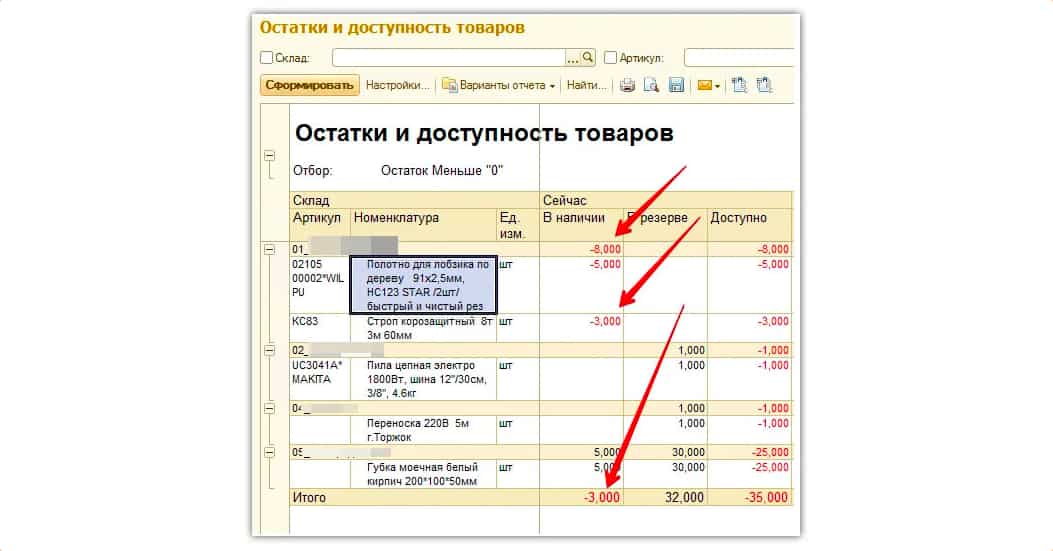

Если программа считает, что на складе нет товара или у него уже отрицательные значения — то она не подсчитает себестоимость. Математика против, мы же с реальным цифрами работаем? Как подсчитать себестоимость «минус 10 пиджаков»?

По уму при отрицательных остатках надо останавливать продажи и проводить инвентаризацию, ну, или, хотя бы частичную инвентаризацию.

Причин появления так называемых «красных строк» — великое множество: пересорт, ошибки в самих документах, ошибки в процессах, неправильные процессы приёмки товаров, неправильное выбытие, воровство и многое другое. Опять же по уму после проведения частичной инвентаризации стоит разобраться в причинах и навести порядок.

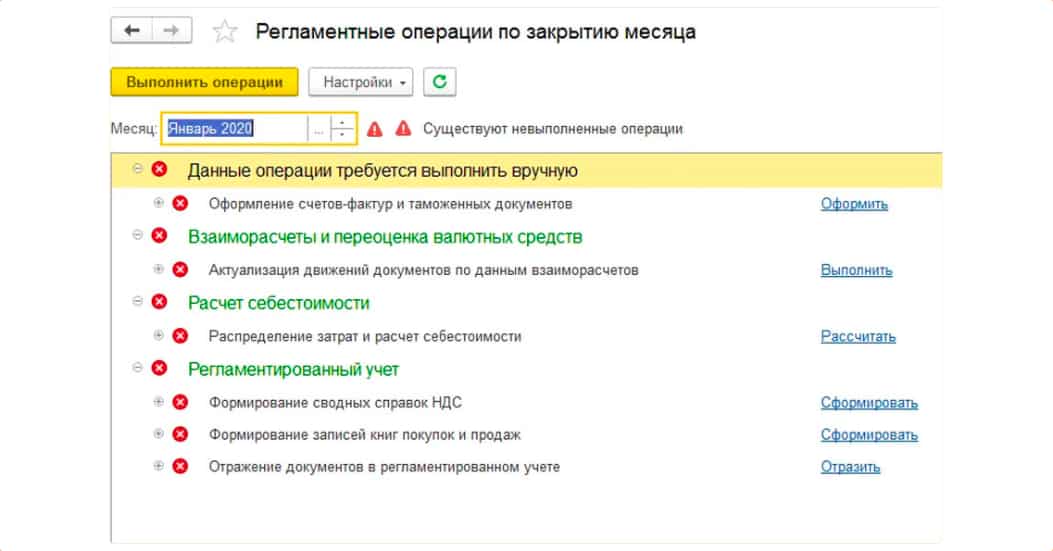

Неправильно считается себестоимость в программах 1С, потому что не делается закрытие периода

Товароучётка нуждается в «закрытии периода». С точки зрения пользователя программой — это нажатие специальной кнопки. С точки зрения учёта это подведение финансовых итогов периода, чаще всего подводят период по месяцу.

Нажимая на кнопку, программа распределяет все занесённые расходы и доходы по видам и направлениям учёта. Только после закрытия периода мы узнаем фактическую себестоимость.

Достаточно часто я вижу, как бизнесы редко закрывают период, пытаются занести документы прошлого периода в этом, или вовсе никогда не закрывают период.

Как «заставить» программы 1С корректно считать себестоимость

В целом, достаточно всё просто: разберитесь с учётной политикой, с расходами по ТЗР, добавьте ЭДО, контролируйте остатки и закрывайте периоды!

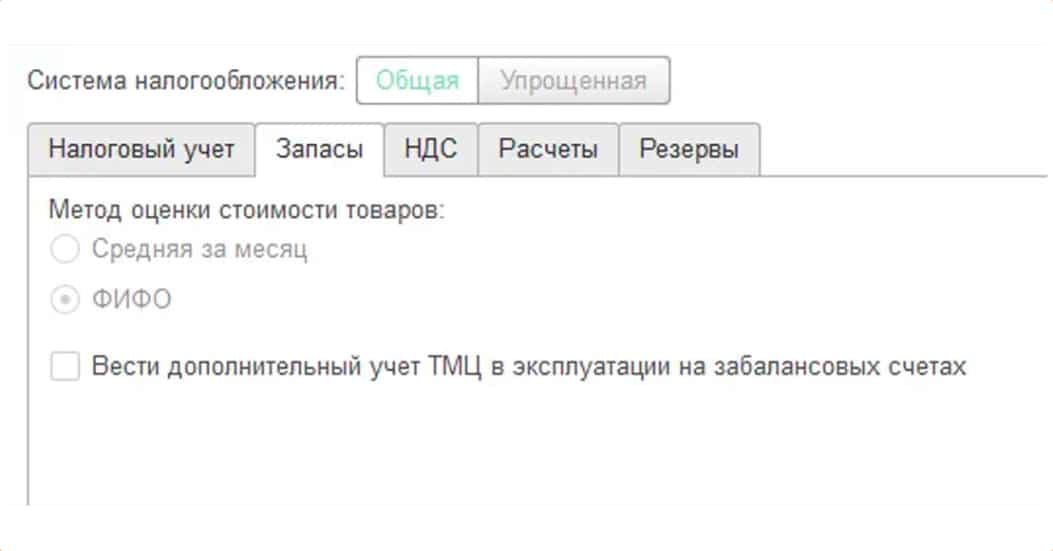

Разбираемся с учётной политикой

Определите учётную политику расчёта себестоимости. Она должна отражать реальность вашей компании, обычно это значит, что нужно поставить «галочку» на: средней за месяц, ФИФО, ФЕФО и других.

Был ещё ЛИФО, но с 2013 он упразднён, а в новых версиях и не существует.

Расходы по ТЗР

Определитесь с учётной политикой по ТЗР, и вовремя вносите расходы в учёт. Даже на перевозку груза из склада в свой магазин в пределах одного города, не говоря уже о другом, можно распределять расходы. Сначала определите статью, а затем вносите документы.

ЭДО или дисциплина

Для того чтобы себестоимость в программах 1С считалась корректно — стоит вовремя и правильно заносить документы: поступления товаров, продажа, выбытие, инвентаризация.

Но дисциплина — штука ненадёжная. Поэтому такие операции должны учитываться контекстно, то есть без непосредственного участия человека, во время его работы. Кладовщик принимает товар, подписал документы, а в товароучётку отправились все цифры.

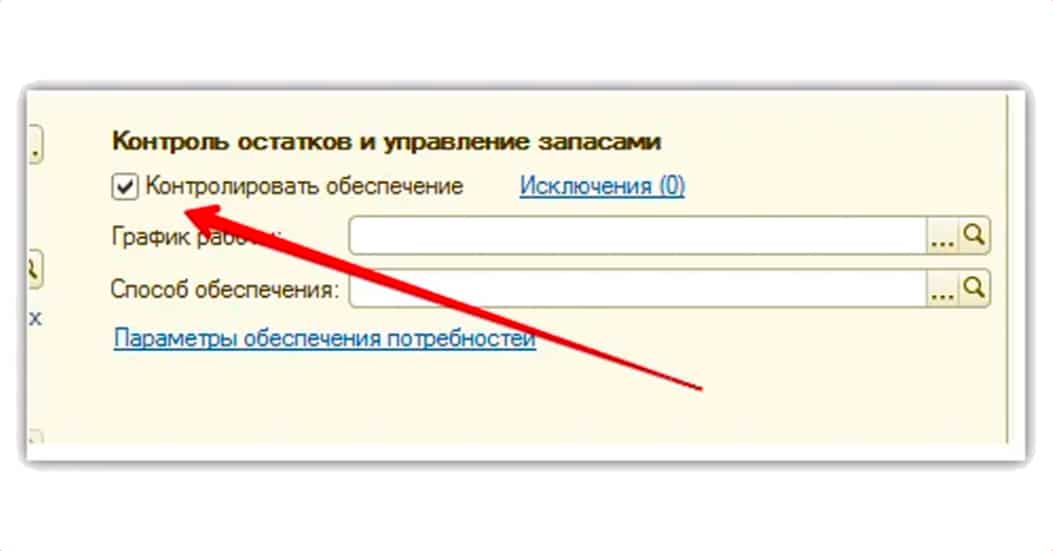

Бить тревогу, при красных строках (отрицательные остатки)

Необходимо регулярно создавать отчёты по остаткам, и если видите отрицательные — что-то предпринимать. Можно настроить автоматическую уведомлялку «замечены отрицательные остатки», за этим к нам .

Каждый раз разбирайтесь с природой возникновения минуса. Избавляйтесь от него на уровне методики. Иначе красные строки и дальше будут радовать вас, а себестоимость будет неправильной.

Настройте контроль остатков.

Проводите проверку остатков отчётом «Ведомость по остаткам» с отбором «меньше 0».

Закрывайте месяцы

Выполняйте закрытие периода. Тут нечего добавить ¯_(ツ)_/¯

Подведём итоги, как заставить программы 1С, считать правильную себестоимость

Для этой статьи, я использовал свой опыт, а также видео, где Алексей Баранов объясняет, почему товароучётки могут выдавать «очевидно, неправильную себестоимость».

А также интервью с Алексеем об отрицательных остатках — важный сигнал, по которому можно понять, что расчёт себестоимости будет неправильным!

Источник: interlogika.ru

Варианты расчета себестоимости в «1С:Бухгалтерии 8», ред. 3.0

Расчет себестоимости выпуска готовой продукции традиционно считается одной из наиболее сложных расчетных процедур. Как корректно отразить затраты, какими документами отразить факт выпуска продукции (работ или услуг), как происходит расчет себестоимости и где данный результат можно увидеть? Расскажем о нюансах учета затрат и последующего расчета себестоимости выпуска продукции в «1С:Бухгалтерии 8», ред. 3.

- Последовательность расчета себестоимости готовой продукции

- Корректный учет затрат

- Настройка расчета себестоимости в «1С»

- Документы, отражающие производственные операции

- Расчет фактической себестоимости продукции и полуфабрикатов

Изначально «1С:Бухгалтерия 8» не предназначена для расчета фактической себестоимости крупных предприятий со сложной методикой учета и распределения затрат. Для этих целей «1С» рекомендует использовать специализированные решения, такие как «1С:Управление производственным предприятием», «1С: Комплексная автоматизация», «1С:ERP». «1С:Бухгалтерия 8», ред. 3, позволяет пользователям организовать и вести учет и распределение затрат для небольших и средних организаций. Для правильного и корректного подсчета алгоритмов обязательно требуется позаботиться о том, чтобы максимально точно отразить реальную картину учета затрат (по местам их возникновения) и продумать все аспекты правильного распределения затрат по видам деятельности.

Последовательность расчета себестоимости готовой продукции

Что в целом представляет из себя алгоритм калькуляции себестоимости продукции в «1С:Бухгалтерии 8», ред. 3? Механизм предоставляет пользователю возможность точно учитывать материалы и полуфабрикаты, переданные до этого в производство. Эта возможность включена в программу начиная с релиза 3.0.53.

Спланированная, слаженная система учета расходов, связанных с выпуском продукции, оказанием услуг, выполнением работ является обязательным условием достоверного и прозрачного в дальнейшем отражения информации о деятельности организации. При этом опираться при составлении способов учета затрат нужно на принципы и положения, предварительно разработанные и закрепленные в нормативных актах по бухгалтерскому учету и указания по калькулированию себестоимости продукции (работ и услуг) вашей организации.

На рисунке 1 можно увидеть, каким образом рассчитывается себестоимость готовой продукции в программном продукте «1С:Бухгалтерия 8», ред. 3.

Схема расчета фактической себестоимости продукции в «1С:Бухгалтерия 8», ред. 3.

Корректный учет затрат

Начнем с того, что одной из самых часто встречающихся ошибок при расчете себестоимости является изначально неправильная организация учета расходов в разрезе статей затрат, мест их возникновения и видов деятельности. Давайте рассмотрим затратные счета с подробным описанием того, как будет происходить их распределение.

- Расходы основного и вспомогательного производства (счет учета 20, 23) будут распределены при закрытии месяца между произведенной продукцией и незавершенным производством.

- Общехозяйственные и общепроизводственные расходы распределяются в конце месяца на счет 20 (общехозяйственные также могут распределяться на счет 90.08 при выборе в настройках учетной политики варианта «По методу директ-костинг») на конкретный участок в зависимости от базы распределения. Варианты всех возможных баз для распределения затрат, доступных в «1С:Бухгалтерии 8», ред. 3, с пояснениями приведены в таблице 1.

Таблица 1. Варианты баз для распределения затрат

| Плановая себестоимость выпуска | Пропорционально плановой стоимости выпущенной продукции, оказанных услуг. |

| Объем выпуска | Согласно количеству выпущенной в текущем месяце продукции или оказанных услуг. |

| Материальные затраты | Согласно материальным затратам, отраженных на статьях с видом НУ «Материальные расходы». |

| Отдельные статьи прямых затрат | Пропорционально прямым затратам, по статьям затрат, указанным в отдельном списке. |

| Оплата труда | Согласно расходам на оплату труда основных производственных рабочих. |

| Прямые затраты | Пропорционально прямым затратам: для бухгалтерского учета – затраты основного и вспомогательного производства, для налогового учета – прямые расходы основного и вспомогательного производства, прямые общепроизводственные расходы. |

| Выручка | Распределение происходит пропорционально выручке от реализации. |

Методы распределения затрат в программе производятся в настройках учетной политики («Главное» – «Учетная политика»).

Указание методов распределения косвенных расходов.

- Коммерческие расходы (счет 44) при закрытии месяца будут списаны на счет 90.7 «Расходы на продажу» пропорционально выручке от реализации.

В течение отчетного периода расходы фиксируются в программе следующими документами:

- «Требование-накладная»;

- «Поступление товаров и услуг» (закладка «Услуги»);

- «Авансовый отчет» (закладка «Прочее»).

- «Отражение зарплаты в регламентированном учете».

Стоимость, по которой происходит списание МПЗ в производство, рассчитывается в соответствии с тем, какой именно вариант мы указали в учетной политике:

- согласно методу «ФИФО»;

- согласно методу «по средней».

Услуги, оказанные сторонней организацией, и прочие нематериальные расходы относятся на производственные затраты в той оценке, которая указана пользователем в документе.

Настройка расчета себестоимости в «1С»

Теперь, когда мы указали, каким образом будет происходить правильное распределение затрат, перейдем непосредственно к расчету себестоимости. На данном шаге необходимо учесть два важных аспекта:

- себестоимость рассчитывается исходя из номенклатурных групп;

- затраты на себестоимость распределяются согласно плановой себестоимости.

То есть перед расчетом нужно определить список номенклатурных групп и задать плановые цены на выпускаемую продукцию.

Для чего нам необходимо указывать плановые цены? Так как в программе учет выпущенной продукции и оказанных услуг в течение месяца ведется именно в плановых ценах, то лишь при закрытии месяца все затраты по номенклатурным группам суммируются и высчитывается реальная (фактическая) себестоимость произведенной продукции и услуг.

Как видим, до того, как будет проводиться закрытие месяца, у нас отсутствует информация о фактической стоимости. Тем не менее, при формировании документа «Отчет производства за смену» и «Оказание производственных услуг» задание цены является обязательным. Эта цена и называется плановой. Плановые цены задаются в документе «1С» «Установка цен номенклатуры» (Раздел «Склад» – «Цены» – «Установка цен»).

Остановимся теперь на номенклатурных группах. Программа «1С:Бухгалтерия 8» ведет расчет себестоимости именно по номенклатурным группам: вы можете создавать их самостоятельно, включая какие угодно номенклатурные позиции в соответствующие номенклатурные группы. Основное назначение номенклатурных групп – обобщение информации о продукции, работах, услугах по однородным группам (например, по видам продукции, по видам деятельности).

Документы, отражающие производственные операции

Все операции по выпуску и дальнейшей реализации продукции и услуг отражаются документами:

- «Отчет производства за смену» предназначен для отражения выпуска продукции и услуг;

- «Оказание производственных услуг» используется для отражения выпуска и реализации услуг производственного характера.

При расчете фактической себестоимости продукции (операция «Закрытие месяца») выполняется корректировка плановой себестоимости до фактической со списанием отклонений. Затраты основного производства, не распределенные в конце периода, образуют остатки незавершенного производства.

Расчет фактической себестоимости продукции и полуфабрикатов

И, наконец, заключительный шаг, непосредственно расчет фактической себестоимости. Вычисления выполняются в несколько этапов:

- Прямые затраты для каждой продукции и подразделению рассчитываются в зависимости от установленной последовательности закрытия подразделений.

- Косвенные расходы распределяются согласно правилам, установленным предварительно настройкой «Методы распределения косвенных расходов организации», которая была описана выше.

- Расчет прямых затрат по каждой продукции и каждому подразделению выполняется согласно последовательности закрытия подразделений с учетом косвенных расходов.

- Корректировка стоимости продукции и полуфабрикатов от плановой стоимости до фактической.

Отсутствие ошибок при закрытии месяца будет указывать на факт того, что расчет фактической себестоимости выполнился согласно правилам. Проверить корректность расчетов вы можете, воспользовавшись следующими отчетами:

- справка-расчет «Калькуляция себестоимости»;

- справка-расчет «Распределение косвенных расходов»;

- справка-расчет «Себестоимость продукции».

Стандартный отчет «Справка-расчет «Себестоимость продукции»

Как видим, данные в отчете отражаются в разрезе номенклатурных групп, как было описано ранее.

Если вы все же заметили некоторые неточности необходимо исправить исходные данные и проделать повторный расчет себестоимости.

![]()

![]()

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: gendalf.ru