Материальные затраты присутствуют в деятельности почти каждой организации. При этом необходимо правильно отражать в бухучете информацию о материалах. В статье приведены порядок учета активов, проводки и документы для оформления операций.

Счет 10 «Материалы» представлен в разделе 2 плана счетов бухгалтерского учета, утвержденного Приказом Минфина РФ от 31.10.2000 № 94н. Его используют в работе, чтобы систематизировать информацию о наличии и движении материалов, сырья, ГСМ, запчастей, инвентаря и хозяйственных принадлежностей.

В учете материалы отражают по фактической стоимости их приобретения, изготовления или же по учетным ценам.

Если организация производит сельскохозяйственную продукцию, то она учитывается на счете 10 по плановой себестоимости в течение отчетного года. После составления годовой калькуляции плановая стоимость материалов пересчитывается до фактической.

Если материалы отражаются по учетным ценам, то разница между стоимостью в такой оценке и фактической себестоимостью фиксируется на счете 16 «Отклонения в стоимости материалов».

Как быстро списать материалы в 1С? Решение здесь!

Для ведения аналитического учета материалов планом счетов предусмотрено 11 субсчетов.

Субсчет 10.1 «Сырье и материалы» существует для учета остатков и движений основных материалов, которые входят в состав продукции, образуют ее основу или являются составляющими для ее производства. Также на данном счете отражают вспомогательные материалы, используемые в основном производстве, для хозяйственных нужд или технических целей и сельхозпродукцию, заготовленную с целью переработки.

Субсчет 10.2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали» используется для отражения информации о полуфабрикатах и готовых изделиях, которые приобретают для комплектования выпускаемой продукции, но при этом требуют затрат на их обработку и сборку. К примеру, у подрядных организаций к таким активам относят строительные конструкции и детали. Предприятия, занятые НИОКР, в качестве таких комплектующих могут учитывать специальное оборудование, приспособления и приборы, приобретаемые для проведения работ.

Наличие и движение нефтепродуктов и ГСМ учитывается на счете 10.3 «Топливо». Как правило, это ТМЦ, которые используют для заправки и ремонта транспортных средств, выработки энергии и отопления, а также технологических нужд производственного процесса. Также субсчет можно применять для отражения отходов производства и вторичных ТМЦ, используемых в качестве твердого топлива.

На субсчете 10.4 «Тара и тарные материалы» фиксируют все виды тарных материалов, а также деталей для изготовления и ремонта тары. Например, к ним относятся детали для сборки ящика, обручное железо, бочковая клепка. При этом счет 10-4 не используется для отражения тары, применяемой в качестве хозяйственного инвентаря.

Торговые организации для учета тары под товарами и порожней тары применяют счет 41 «Товары», а не счет учета 10.

Для учета запчастей, используемых для ремонтов, замены изношенных частей транспортных средств и оборудования предусмотрен субсчет 10.5 «Запасные части». Здесь также отражается наличие и движение автомобильных шин в запасе и обороте, двигателей, оборудования, узлов, агрегатов, создаваемых во вспомогательных подразделениях организации.

При УСН списать стоимость товаров

Если же автомобильные шины находятся на колесах или в запасе транспортного средства, то их необходимо включать в первоначальную стоимость автомобиля.

Субсчет 10.6 «Прочие материалы» предназначен для учета отходов производства, не подлежащего исправлению брака, ТМЦ от разбора основных средств, которые не могут быть использованы в производстве. К ним относятся обрезки, стружка, обрубки, металлолом, изношенные шины, утильная резина и другие.

Субсчет 10.7 «Материалы, переданные в переработку на сторону» предусмотрен для отражения информации о движении таких активов. При этом их стоимость в дальнейшем включается в состав затрат на производство полученной из них продукции. В связи с этим расходы на их переработку отражаются по дебету затратных счетов.

Субсчет 10.8 «Строительные материалы» применяют организации-застройщики. На таком счете учитывают ТМЦ, используемые для стройки, монтажных работ, изготовления строительных деталей, возведения и отделки конструкций, частей зданий и сооружений. Также это материалы, необходимые для других нужд в строительстве, например, взрывчатые вещества.

Субсчет 10.9 «Инвентарь и хозяйственные принадлежности» предназначен для учета инструментов, инвентаря и иных средств труда, в том числе дрелей, домкратов и других.

На субсчете 10.10 «Специальная оснастка и специальная одежда в эксплуатации» отражают данные об остатках, поступление и движение специальных приспособлений, оборудования и спецодежды, находящейся на складах. К примеру, спецодежды до выдачи в эксплуатацию.

Субсчет же 10.11 «Специальная оснастка и специальная одежда в эксплуатации», напротив, используется для учета таких активов, когда их уже применяют в производстве и в управленческих нуждах. Это спецодежда и спецоснастка, выданная работникам.

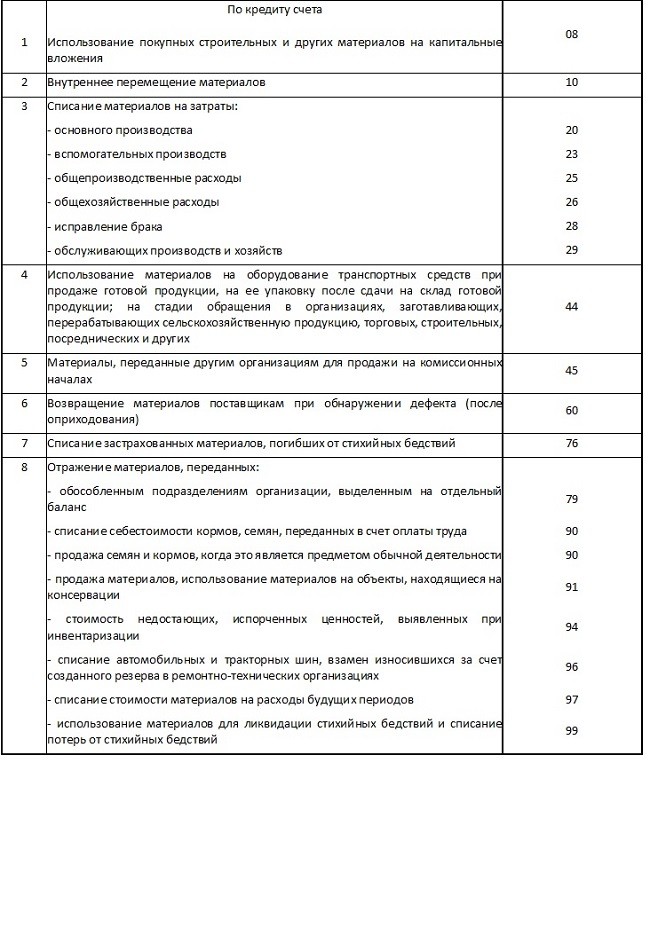

По кредиту счета отражается погашение стоимости специнвентаря в корреспонденции с дебетом счетов учета затрат, а списание остаточной стоимости таких объектов при досрочном выбытии – в корреспонденции с дебетом счета прочих доходов и расходов.

В бухгалтерском учете производят записи о поступлении материалов и их выбытии по разным причинам.

Порядок оприходования материалов зависит от способа их приобретения. Если материалы приобретают за плату, ТМЦ учитываются по фактической себестоимости. В нее включают стоимость по договору, затраты на их заготовку и доставку до места использования, расходы на доработку, сортировку и расфасовку, вознаграждение агенту и другие. СМП вправе учитывать материалы по договорной стоимости.

Материалы, приобретенные за плату, отражаются по фактической себестоимости, которая формируется исходя их справедливой стоимости. Доходы в виде стоимости безвозмездно полученного имущества в учете признают по мере их возникновения. Они зачисляются на счет прибылей и убытков.

Справедливая стоимость также применяется для оценки запасов, которые получены в качестве вклада в уставный капитал. Формально организация должна определить ее как стоимость переданных активов.

Однако справедливую оценку можно и рассчитать с учетом мнения независимого эксперта. В таком случае стоимость имущества не может быть выше экспертной оценки.

Если организация изготавливает материалы собственными силами, то в их себестоимость входят фактические производственные затраты. По сути такая стоимость включает те же элементы, что и готовая продукция, а именно: материальные затраты, расходы на оплату труда, отчисления на социальные нужды, амортизацию и прочие расходы.

Когда ТМЦ получены в результате ликвидации основного средства, то они приходуются по наименьшей из величин: стоимости аналогичных запасов или стоимости демонтируемого активы и расходов на извлечение материалов (п. 16 ФСБУ 5/2019).

Поступление материалов в организацию отражается бухгалтерской записью по дебету счета 10 и кредиту расчетных счетов.

ТАБЛИЦА: «Проводки приобретения материалов»

В процессе производственного цикла материалы могут перемещаться между подразделениями организации. К примеру, рулон ткани с основного склада передан в швейный цех. Такое перемещение отражается в аналитическом учете. При этом составляют проводку: Дебет 10.1 «Швейный цех» Кредит 10.1 «Основной склад».

При отпуске в производство активы не списываются, а, по сути, изменяют свой вид. До момента признания выручки от реализации готовой продукции ТМЦ числятся в составе запасов. В зависимости от целей и условий производства вместо материалов организация может учитывать готовую продукцию или незавершенное производство (п.41 — 43 ФСБУ 5/2019).

Запись о передаче ТМЦ в производство делают по дебету затратных счетов и кредиту счета 10. Для этого составляется проводка: Дебет 20 (23, 25, 26, 43…) Кредит 10.

Если в момент отпуска материалов известно, для производства какой продукции, товаров, работ и услуг они предназначены или использованы, списать запасы нужно именно на эти активы. Когда же материалы используются для изготовления нескольких видов продукции, их необходимо распределить в порядке, который предусмотрен учетной политикой.

В процессе эксплуатации или производства запасы могут быть израсходованы не полностью. Тогда их нужно вернуть на склад. Например, половина переданной в швейный цех ткани использована для пошива одежды, а вторая половина возвращена на склад. В бухгалтерском учете делается запись: Дебет 10.1 «Основной склад» Кредит 10. 1«Швейный цех».

Однако возможна ситуация, когда возвращают материалы, которые уже списали на затраты производства, к примеру, если отменили заказ или приостановили работы. В учете отражается проводка: Дебет 10 Кредит 20 (23,25,29…).

При возврате материалов в учете отражается перевод их стоимости с одного счета учета запасов на другой. Финансовый результат при этом не образуется.

Кроме того, материалы также могут выбывать на сторону, например, в результате реализации. Доходы и расходы, связанные с продажей активов, относят на счет учета продаж (п. 43 ФСБУ 5/2019).

Иными словами, в бухучете отражают именно выручку от продаж и расходы по обычным видам деятельности, а не прочие доходы и расходы, как это было ранее. Такое выбытие материалов фиксируется проводкой: Дебет 90.2 Кредит 10.

Если же договор купли-продажи предусматривает, что право собственности на имущество переходит после отгрузки, то списание материалов учитывается с использованием счета 45 «Товары отгруженные» и делается запись: Дебет 45 Кредит 10.

В иных случаях выбытия ТМЦ оформляется запись по дебету расчетных счетов или счета 91.2 и по кредиту счета 10. Так, если материалы передают в качестве вклада в уставный капитал другой организации, то выбытие запасов фиксируется проводкой: Дебет 76 Кредит 10.

При безвозмездной передаче в бухучете доходов не возникает. Стоимость выбывающего имущества учитывается в составе прочих расходов. Делается проводка: Дебет 91.2 Кредит 10.

Счет 10 «Материалы» является активным. Поэтому он может иметь только дебетовое сальдо. Стоимость материалов, находящихся в конце отчетного периода на складах, отражается по дебету счета 10. Это запасы, которые не переданы в производство или возвращены из него.

Остаток на счете формируется как по предприятию в целом, так и отдельно по подразделениям, где хранятся материалы.

Сальдо по счету «Материалы» отражается в бухгалтерской отчетности в разделе «Оборотные активы» по строке 1210 «Запасы». Данный показатель представлен в оценке по фактической себестоимости за вычетом резерва под обесценение.

Состав первичных документов зависит от способа поступления материалов. Документы могут быть получены от контрагентов или составлены самостоятельно. Унифицированная или разработанная форма утверждается в учетной политике руководителем организации.

Если материалы приобретают за плату, сначала оформляют договор поставки. На такую поставку продавец составляет пакет товаросопроводительных документов, к которым относятся товарная накладная, документы на тару, доверенности, сертификаты соответствия, товарная или товарно-транспортная накладная и другие.

Материалы, поступившие в организацию без документов, отражаются как неотфактурованная поставка.

При поступлении запасов на склад кладовщик составляет приходный ордер в одном экземпляре. Можно использовать форму М-4. На каждую поставку составляется отдельный документ.

Ордер можно заменить штампом со всеми необходимыми реквизитами, который проставляется, к примеру, на накладной поставщика.

Если в процессе приемки выявлены брак или недостача, можно выставить претензию. Она оформляется либо в произвольной форме, либо по форме № М-7.

Информацию о поступивших материалах нужно фиксировать в карточках складского учета, книгах или записями в автоматизированной системе. Формы утверждают в учетной политике. Можно, например, использовать карточку количественно-стоимостного учета по форме № М-17 или разработать бланк самостоятельно.

По материалам, поступившим безвозмездно, оформляется такой же комплект документов, как и при приобретении у поставщика за плату.

Получение ТМЦ в качестве вклада в уставный капитал подтверждается актом приема-передачи. Законом не предусмотрена его унифицированная форма, поэтому документ составляется в произвольной форме с наличием обязательных реквизитов.

Если материалы изготовлены собственными силами или получены от ликвидации основного средства, то при передаче активов на склад оформляется требование-накладная. Для этого используется форма № М-12 или самостоятельно разработанный бланк.

Передачу материалов в производство и эксплуатацию можно зафиксировать с использованием унифицированных форм.

Лимитно-заборная карта по форме М-8 применяется, если материалы систематически используют при утвержденных нормах их расходования.

Если материалы передаются территориально удаленному подразделению, то формируется накладная на отпуск материалов на сторону (форма № М-15).

Внутреннее перемещение ТМЦ между подразделениями оформляется требованием-накладной по форме № М-11.

Однако во всех этих случаях организация должна составить единый акт о списании материалов, предусмотрев в нем обязательные реквизиты.

Когда материалы выбывают в связи с продажей, передаются в качестве вклада в уставный капитал или безвозмездно, организация составляет комплект товаросопроводительных документов. При этом товарная накладная по форме № ТОРГ-12 может быть заменена накладной на отпуск материалов на сторону (форма № М-15). Это актуально для неторговых компаний.

Источник: www.v2b.ru

Списанию материалов должно предшествовать их оприходование

Практически каждый бухгалтер сталкивался с ситуацией, когда подотчетное лицо приобрело по одному авансовому отчету большое количество материальных ценностей (например, канцтоваров). Соблазн сразу же списать материалы на счета учета затрат (например, на сч. 26 «Общехозяйственные расходы»), без их оприходования по счету 10 «Материалы», велик. Однако следует помнить, что стремление бухгалтера упростить учетный процесс может повлечь для организации неблагоприятные последствия.

Отвечает специалист проекта Информационная Аналитическая Система «1С:Консалтинг. Стандарт»: аудитор Елена Сигаева

Списание материалов сразу на счета учета затрат, минуя счет 10 «Материалы», не является корректным и влечет для организации определенные риски.

Во-первых, если организация является плательщиком НДС, налоговые органы могут предъявить претензии в отношении правомерности применения налогового вычета по материалам, учтенным без оприходования на счет 10. В соответствии со ст. 172 НК РФ вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), имущественных прав на территории Российской Федерации, после принятия на учет указанных товаров, а также при наличии соответствующих первичных документов. Если же материалы списываются на затраты минуя счет 10, то с формальной точки зрения получается, что они не были оприходованы. Следовательно, право на вычет НДС в таком случае отсутствует.

Во-вторых, отражение приобретенных материалов на счетах учета затрат является нарушением методологии бухгалтерского учета, поскольку в соответствии с ПБУ 5/01 «Учет материально-производственных запасов» (утв. Приказом Минфина России от 09.06.2001 № 44н) материалы сначала должны быть оприходованы, а лишь затем списаны. Кроме того, в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденной Приказом Минфина России от 31.10.2000 № 94н, по дебету счета 26 отражаются расходы для нужд управления. Материалы же списываются на счет 26 с кредита счетов учета производственных запасов. Для обобщения информации о наличии и движении сырья, материалов, топлива и т.п. ценностей предназначен счет 10.

Поэтому налоговые органы могут расценить действия бухгалтера как грубое нарушение правил учета доходов и (или) расходов (ст. 120 НК РФ), которое влечет взыскание штрафа в сумме 5000 руб. если деяния совершены в течение одного налогового периода, либо в сумме 15 000 руб. если деяния совершены в течение двух или более налоговых периодов.

Грубое нарушение правил учета доходов и расходов и объектов налогообложения представляет собой отсутствие первичных документов, счетов-фактур, регистров бухгалтерского учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика.

Таким образом, во избежание указанных негативных последствий рекомендуем:

- первоначально отразить поступление материалов по сч. 10 «Материалы»;

- далее списать стоимость материалов на затратные счета (20, 25, 26, 44), учитывая способы оценки МПЗ, закрепленные в учетной политике для целей бухгалтерского учета:

- по средней себестоимости,

- по себестоимости каждой единицы,

- способ ФИФО (п. 16 Положения по бухгалтерскому учету материально-производственных запасов ПБУ 5/01, утв. Приказом Минфина России от 09.06.2001 № 44н).

Заметим, что в налоговом учете предусмотрены четыре способа оценки МПЗ:

- метод оценки по стоимости единицы запасов;

- метод оценки по средней стоимости;

- метод оценки по стоимости первых по времени приобретений (ФИФО);

- метод оценки по стоимости последних по времени приобретений (ЛИФО) (п. 8 ст. 254 НК РФ).

Первые три – аналогичны способам, используемым в бухучете в настоящее время. Метод ЛИФО использовался в бухучете ранее, но с 2008 г. не применяется (Приказ Минфина России от 26.03.2007 № 26н). Поэтому, выбирая его для целей налогообложения прибыли, следует учитывать необходимость отражения в учете разницы по ПБУ 18/02 (утв. Приказом Минфина России от 19.11.2002 № 114н).

- оформить отпуск материалов в производство требованием-накладной по форме № М-11 (утв. Постановлением Госкомстата России от 30.10.1997 № 71а).

Источник: www.consultingstandard.ru

Счет 10 – что это такое

Наличие плана счетов значительно упрощает ведение учета хозяйственных операций на предприятиях. Сложно представить более удобную и четкую систему, помогающую получать оперативные отчеты о деятельности компании, рассчитывать налоги, планировать развитие. Не последнее место в системе занимает счет 10 «Материалы».

Сфера применения счета 10 в бухгалтерском учете

Для учета движения товара и материалов, начиная с их прихода в организацию и заканчивая списанием на объекты, продажу или другие нужды, в бухучете используют синтетический счет 10. Согласно приказу № 94н от 31.10.2000 года 10 счет бухгалтерского учета это отражение данных о движении и количестве сырья, топлива, запчастей, инвентаря, тары и других материалов, находящихся в компании, а также поступивших в переработку или находящихся в пути.

Учет материалов по приказу № 119н от 28.12.2001 года можно вести по учетным ценам или по фактической себестоимости. Каждая организация выбирает для себя приемлемый способ и отражает эту информацию в своей учетной политике.

Счет активно используют в своей ежедневной работе предприятия различных сфер и отраслей. К примеру, компании, занимающиеся сельским хозяйством, отражают на нем продукцию собственного производства, ведут учет семян, кормов, удобрений и химикатов, медицинских препаратов и прочее. Компании, занимающиеся научно-исследовательской работой и конструкторские бюро, тоже пользуются этим счетом. Для проведения различных опытов и испытаний им необходимо специальное оборудование, инструменты и приборы, которые они с его помощью учитывают.

Что такое сырье и материалы в бухгалтерском учете

Все предметы, используемые в производстве продукции, услуг, работ, а также в хозяйственной деятельности предприятия, относят к материалам. Срок их использования составляет до одного года. Стоимость переносят на себестоимость готовой продукции и относят к оборотным активам. При хранении материалов предприятие должно организовать ведение складских карточек счета.

Она должна быть составлена на один номенклатурный номер, срок действия один год. Материалы принято разделять на следующие группы:

- Сырье, служащее основой для готовой продукции.

- Полуфабрикаты, произведенные непосредственно на предприятии. Их относят к категории незавершенного производства, поэтому они не являются МПЗ.

- Полуфабрикаты, приобретенные у сторонних организаций.

- Материалы, служащие вспомогательными, такие как возвратные отходы, смазочные материалы и другие добавки.

- Тара, служащая для хранения и перевозки готовой продукции и материалов, используемых в производстве.

- Любой вид топлива, используемый для осуществления хозяйственной и производственной деятельности.

- Запчасти, предназначенные для бесперебойной работы производства.

- Строительные материалы, служащие для поддержания имеющихся сооружений изданий в рабочем состоянии и строительства новых.

- Хозяйственный инвентарь, обеспечивающий труд всех сотрудников.

Сырьем называется любой промышленный или сельскохозяйственный продукт, который служит для производства готовой продукции.

Характеристики

Для учета сырья и материалов используются бланки первичной документации, которые могут быть как унифицированной формы, так и являться самостоятельной разработкой предприятия, при условии использования утвержденных законодательством реквизитов. Списание материалов согласно ПБУ 5/01 можно производить одним из трех способов:

- По средней себестоимости.

- По себестоимости каждой отдельно взятой единицы.

- Методом ФИФО.

Анализ счета происходит в разрезе номенклатуры, складов, подразделений и партий. Характеристика счета может показывать, что списание МПЗ происходит по кредиту на основании оправдательной первичной документации. Поступление идет по дебету. Таким образом ответить на вопрос какой счет — пассивный или активный, не составит труда. 10 счет бухгалтерского учета активный, имеющий дебетовое сальдо.

Дополнительная информация! Остаток по счету можно определить, если сложить начальное сальдо с дебетовым оборотом и вычесть из него кредит счета.

Какие есть субсчета в счете 10

Материалы классифицируются в зависимости от их назначения и использования в производстве. Эта информация относится на субсчета к счету 10:

Расшифровка для учета спецодежды и оснастки балансового счета 10 и субсчетов 10.10 и 10.11 указана в приказе № 94н

Как счет 10 корреспондирует с другими счетами

Счет 10 Материалы корреспондирует со многими счетами по дебету:

Проводки

10 счет в бухгалтерии предусматривает такие распространенные проводки:

| Дт 10 Кт 60, 76 | Отражен приход МПЗ на склад предприятия от поставщика |

| Дт 10.8 Кт 71 | Произведена закупка строительных материалов подотчетным лицом |

| Дт 20 Кт 10.2 | Произведена передача полуфабрикатов в основное производство |

| Дт 25, 26 Кт 10.3 | Произошло списание топлива на производственные или хозяйственные расходы |

| Дт 94 Кт 10 | Списание недостачи по результатам инвентаризации МПЗ |

| Дт 10 Кт 10 | Произведено внутреннее перемещение между местами хранения или подразделениями |

Важно! Закрыть счет можно, списав материалы на расходы, через требование-накладную, заполнив при этом счет затрат.

Примеры проводок

Распространенной операцией по счету является поступление материалов. Как происходит на практике поставка на основании расчетных документов на примере компании ООО «Свисток».

Организация приобрела комплектующие материалы у ООО «Ромашка», необходимые для производства чайников.

Согласно товарной накладной их стоимость составила 237 000 рублей, НДС 42 660 рублей.

Доставка материалов составила 65 000 рублей, НДС 11 700 рублей.

Бухгалтерия произвела учет запчастей по фактической себестоимости и сделала следующие проводки по счету 10:

| Дт 10 Кт 60 | 247640 | Поступление материалов на склад за вычетом сумм НДС и включения в цену доставки |

| Дт 19 Кт 60 | 54360 | Отражение суммы НДС по поступившим материалам |

| Дт 68 Кт 19 | 54 360 | Сумма НДС направлена к вычету |

| Дт 60 Кт 51 | 302000 | Перечислены средства поставщику за материалы и доставку |

К учету материально-производственных запасов следует относиться с предельным вниманием. Ведь от того, насколько верно бухгалтер отразит поступление или списание материалов, в конечном итоге будет зависеть себестоимость готовой продукции, а значит и прибыль компании.

Источник: ontask.ru