26 накапливаться не должен. Выход есть – нужно провести минимальную реализацию на 0,01 руб. с техническим контрагентом, после чего счет 26 автоматически закроется на счет 20 (НЗП), а в конце года просторнировать лишнюю копейку ручной операцией.

Как закрывать 26 счет в 2021 году?

С 2021 года при закрытии месяца затраты, учтенные на счете 26 «Общехозяйственные расходы», списываются полностью на счет 90.08 «Управленческие расходы».

Почему 1с не закрывает 26 счет?

ДЕБЕТ 20 КРЕДИТ 26

Для автоматического закрытия счета 26 по этому методу в 1С 8.3 нужно настроить специальный справочник «Методы распределения общепроизводственных и общехозяйственных расходов». Если не закрывается 26 счет в 1С 8.2 Бухгалтерия, значит вы неправильно его настроили.

Как правильно закрыть 23 счет?

Как правило, закрытие счета 23 начинают с субсчета по учету затрат на электроснабжение: сумму фактических затрат, аккумулированную на дебете соответствующего субсчета, делят на фактическое количество выработанной в течение года электроэнергии.

Закрытие 26 счета в 1С: Бухгалтерии 8

Как списать с 26 счета?

Расходы, учтенные на счете 26 «Общехозяйственные расходы», списываются, в частности, в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства» (если вспомогательные производства производили изделия и работы и оказывали услуги на сторону), 29 «Обслуживающие производства и хозяйства» (если .

Как закрыть затратные счета?

Существует два способа закрытия 26 счёта в бухгалтерском учёте – это метод директ-костинг, что означает, что 26 счёт будет закрыт в себестоимость продаж на счёт 90 и второй метод – закрытие в себестоимость продукции, работ, услуг, то есть на счета 20, 23 и 29.

Что делать с управленческими расходами в 2021 году?

С 2021 года при закрытии месяца затраты, учтенные на счете 26 «Общехозяйственные расходы», списываются полностью только на счет 90.08 «Управленческие расходы», как раньше при использовании метода директ-костинг. В связи с этим, в программе внесены изменения в настройки распределения косвенных затрат.

Как правильно закрывать 25 счет?

Материальные затраты – счет 25 закроется на счет 20 пропорционально материальным расходам по статьям затрат в НУ – материальные расходы. Выручка – для того, чтобы счет закрылся, должна быть выручка, то есть в базе есть документы реализации или акт об оказании услуг.

Как закрыть счета 20 23 25 26?

Закрытие затратных счетов на окончание месяца

Закрытие 25 счета, а также 20, 23 и 26, реализуется посредством соответствующей регламентированной операции, которая находится в разделе «Операции/Закрытие периода/Закрытие месяца» или «Операции/Закрытие периода/Регламентные операции».

Как вручную закрыть 26 счет?

Как закрыть 26 счет, если нет выручки

26 накапливаться не должен. Выход есть – нужно провести минимальную реализацию на 0,01 руб. с техническим контрагентом, после чего счет 26 автоматически закроется на счет 20 (НЗП), а в конце года просторнировать лишнюю копейку ручной операцией.

Как закрыть 231 счет?

Счет 231 «Основное производство» закрывается при проведении регламентной операции «Расчет и корректировка себестоимости продукции (услуг)» документа «Закрытие месяца». Иногда при проведении документа могут формироваться неправильные обороты и остатки на счетах учета производственных затрат.

Как закрыть 20 счет проводки?

- сальдо может быть только за счет незавершенного производства;

- прямой способ списывает на 43, 90 счета;

- косвенный способ прогоняет через посреднические счета 40, 43;

- способ прямой реализации списывает на 90 счет;

Почему не закрывается счет 20?

Счет 20 не может быть закрыт, если при отражении реализации услуг с помощью документа Реализация товаров и услуг на закладке Услуги не заполнена колонка Субконто. Для проверки этого показателя рекомендуется открыть записи регистра накопления Реализация услуг и убедиться, что колонка Номенклатурная группа заполнена.

Куда списать 20 счет?

По кредиту счета 20 «Основное производство» отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и услуг. Эти суммы могут списываться со счета 20 «Основное производство» в дебет счетов 43 «Готовая продукция», 40 «Выпуск продукции (работ, услуг)», 90 «Продажи» и др.

Источник: kamin159.ru

Закрытие затратных счетов: 20, 23, 25, 26

На примере программы «1С:Бухгалтерия предприятия 8», ред. 3.0, рассмотрим, какие необходимо сделать настройки, чтобы корректно закрыть затратные счета.

Настройка учетной политики в 1С:Бухгалтерия

- «Выпуск продукции» — должен стоять у тех организаций, которые занимаются производством.

- «Выполнение работ, оказание услуг заказчикам» – должен стоять у организаций, которые специализируются на оказании производственных услуг.

Если ни одна из этих настроек не будет выбрана, то подразумевается, что в программе ведется бухгалтерский учет организации торговой направленности – «купили – продали» — ничего не будет производиться и не будет оказываться никаких услуг, следовательно, счет 20 в деятельности такой организации вообще не будет использоваться.

При установке флага «Выполнение работ, оказание услуг заказчикам» становится доступным поле, в котором необходимо выбрать условие для закрытия счета 20.01 в конце месяца, заметим, что данное условие касается только услуг:

- Без учета выручки – все затраты, которые накопились на счете 20.01, будут списываться регламентной операцией при закрытии месяца в Дт 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения», не зависимо от того, была выручка или нет.

- С учетом всей выручки – это условие является полной противоположностью предыдущему, то есть, если по итогам закрытия месяца есть выручка у организации по конкретной номенклатурной группе, то счет 20.01 закроется, если выручки не было – не закроется. Также, если по итогам закрытия месяца необходимо отразить незавершенное производство по закрытой номенклатурной группе, то необходимо провести документ «Инвентаризация НЗП», в котором указать конкретную номенклатурную группу, которая не должна закрыться на счет себестоимости 90.02.1.

- С учетом выручки только по производственным услугам – данный вариант списания затрат по счету 20.01 направлен на организации, которые оказывают услуги производственного характера, операции такого рода отражают документом «Оказание услуг». При таком варианте будет учитываться только та сумма выручки, которая была проведена с помощью вышеуказанного документа. Если будет проведен документ «Реализация товаров и услуг», то данная выручка для расчета списания затрат будет проигнорирована.

Также здесь следует выбрать настройку для закрытия косвенных расходов, отраженных на счете 26. Если выбрать вариант «В себестоимость продаж (директ-костинг)», то косвенные затраты при закрытии месяца будут списываться в Дт 90.08. Если же выбрать вариант «В себестоимость продукции, работ, услуг», то косвенные расходы будут списываться при закрытии месяца на счет прямых затрат 20.01, а затем счет 20 закроется на счет 43 «Готовая продукция».

После того, как в учетной политике установили галочку «Выпуск продукции» становится доступным для настройки регистр «Методы определения косвенных расходов». Данный регистр заполняется ежегодно при создании учетной политики организации, в него вносятся записи о том, какие статьи затрат относятся к косвенным расходам и какая у них база распределения. Необходимо обратить внимание на то, что, если организация применяет метод директ-костинг, то здесь следует внести записи только для счета 25. При создании записей в данном регистре необходимо указать дату, с которой действует запись (каждая последующая запись с новой датой отменяет действие предыдущей), организацию, счет затрат, статью затрат и базу распределения для указанной статьи.

Существует несколько вариантов выбора базы распределения для косвенных расходов:

- Объем выпуска – счет 25 закрывается на счет 20, если в базе есть документ «Отчет производства за смену», при данном методе мы увидим количество выпущенной продукции.

- Плановая себестоимость – счет 25 закрывается на счет 20, если есть документ «Отчет производства за смену», но при данном методе, в отличие от объема выпуска, мы увидим только сумму выпущенной продукции.

- Оплата труда – счет 25 закроется на счет 20 пропорционально заработной плате по статьям затрат в НУ – оплата труда.

- Материальные затраты – счет 25 закроется на счет 20 пропорционально материальным расходам по статьям затрат в НУ – материальные расходы.

- Выручка – для того, чтобы счет закрылся, должна быть выручка, то есть в базе есть документы реализации или акт об оказании услуг.

- Прямые затраты – базой является оборот по счету 20, без отбора по статьям затрат.

- Отдельные статьи затрат – базой является оборот по счету 20, с отбором по указанному списку статей затрат в поле «список статей затрат».

- Не распределяется – при выборе данной базы ничего не будет закрываться, необходимо будет делать закрытие вручную. Данная база распределения используется в редких случаях, когда для организации не подходит стандартное закрытие при помощи выше перечисленных баз распределения.

Перечень прямых расходов по налогу на прибыль

Для корректного заполнения отчета и расчета налога на прибыль необходимо ежегодно настраивать перечень прямых расходов:меню «Главное» – «Налоги и отчеты» – «Налог на прибыль» – «Перечень прямых расходов».

В данном справочнике настраиваются записи для корректного закрытия 20 и 23 счетов. Аналогично справочнику косвенных расходов,

записи создаются по кнопке «Создать». Указывается период действия, организация, вид расходов налогового учета счет дебета, для большей детализации можно указать и статью затрат по бухгалтерскому учету (к одному виду расходов в НУ может относиться несколько статей БУ, проверить это можно обратившись к справочнику «Статьи затрат» (меню «Справочники» – «Доходы и расходы» – «Статьи затрат»).

Статьи расходов, которые не указаны в этом перечне, автоматически признаются программой косвенными затратами и при закрытии месяца регламентной операцией «Закрытие счетов: 20, 23, 25, 26» списываются в налоговом учете на счет 90.08.

Рекомендации по исправлению ошибок, возникающих при закрытии месяца

Очень часто встречается такая ситуация, что закрытие месяца прошло успешно, программа не выдала никаких ошибок, но при формировании оборотно-сальдовой ведомости пользователь замечает, что 20.01 счет закрылся на счет на 90.08 или же вообще не закрылся. Необходимо сделать следующее:

- посмотреть по проводкам в регламентной операции «Закрытие счетов: 20, 23, 25, 26» на какой именно счет закрылся счет 20/23. Если он закрылся на 90.08, то необходимо проверить перечень прямых расходов, возможно здесь не хватает записей;

- по отчету «Анализ субконто: номенклатурная группа проанализировать по какой номенклатурной группе и статье затрат не произошло полное/частичное закрытие счета 20/23 на счет 90.02. Если счета прямых расходов не закрылись на себестоимость продукции, то это может означать, что в программе есть незавершенное производство, не достает записей в перечне прямых расходов либо отсутствует выручка по данной номенклатурной группе.

После проверки документов и внесения в них изменений необходимо заново выполнить закрытие месяца.

В заключении еще раз обратим внимание на то, что учетная политика организации создается ежегодно, и вместе с ней создаются методы распределения косвенных расходов и перечень прямых расходов. Перечень прямых расходов является ключевым, именно благодаря наличию записей в нем, программа «1С:Бухгалтерия 8», ред. 3.0, определяет, что при закрытии месяца списать на косвенные расходы, а что на прямые.

Статья из материалов газеты «Прогрессивный бухгалтер» , №8 ноябрь 2017.

Источник: asp-edu.ru

Счет 26 Общехозяйственные расходы

курсы бухгалтера — учет расходов за период — проводки в программе 1С 8.3

На счет 26 «Общехозяйственные расходы» плана счетов бухгалтерского учета собирается информация о расходах на прямую НЕ связанных с производством продукции. К таким расходам за период обычно относят:

— административно-управленческие расходы — оплата стоянки автомобилей;

— расходы на общехозяйственный персонал — зп службы кадров, юристов, охраны, уборки;

— амортизационные отчисления на основные средства общехозяйственного назначения;

— расходы на ремонт основных средств управленческого и общехозяйственного назначения;

— арендная плата за помещения общехозяйственного назначения;

— расходы по оплате информ., аудиторских, консультац. услуг — Гарант, Консультант, Журналы, Газеты;

— другие аналогичные по назначению управленческие расходы.

Если внимательно приглядеться к списку расходов, которые собираются на сч.26 в бухгалтерском учете, то все эти расходы можно отнести к понятию — оплата за оказанные услуги. Т.е приобретенное в собственность, но не имеющее материальной составляющей. Если проводить аналогию данного счета со счетом 10 «Материалы», то счет 10 «Материалы» создан для того, чтобы учитывать расходы на материалы, т.е. собирать расходы, которые имеют материальную составляющую в виде материалов на складе предприятия.

Счет 26 «Общехозяйственные расходы» в отличие от счета 10 «Материалы» собирает расходы, которые не имеют материальной составляющей. По своей сути счета 10 «Материалы», сч.25 «Общепроизводственные расходы»и сч.26 «Общехозяйственные расходы» служат одной цели — цели собрать все расходы.

Проводки + документы 1С 8.3

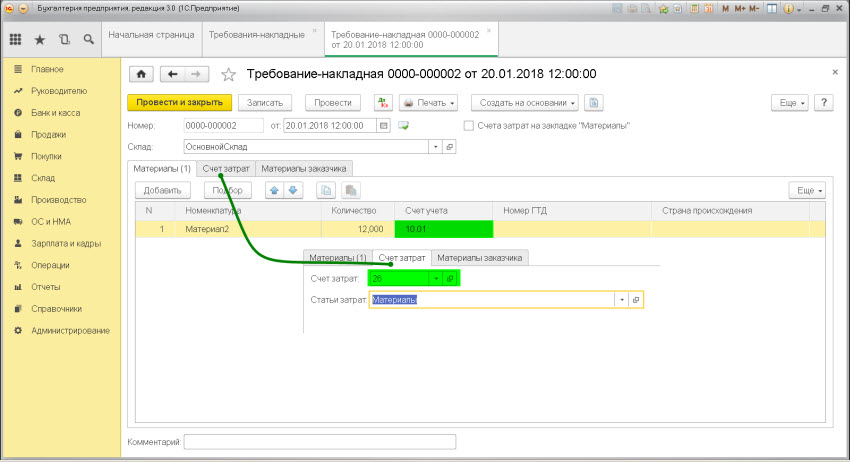

СПИСЫВАЕМ материалы для хозяйственных нужд

Проводка : Д.26 «Общехозяйственные расходы» — К.10 «Материалы»

Описание : проводкой мы зафиксировали «информацию» о выдачу материалов со склада для общехозяйственных нужд (счет 26) и проводкой мы зафиксировали «информацию» о списание материала со склада (счет 10).

Сумма : расчетная сумма

Документ 1С 8.3: док.»Требование-накладная».

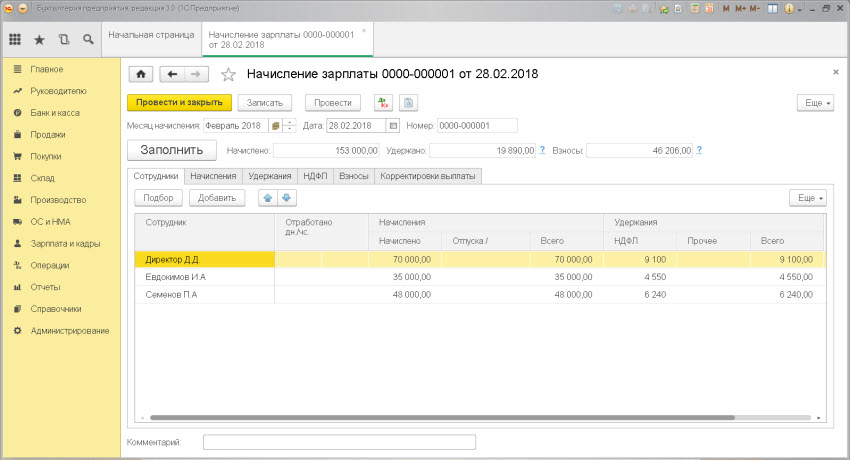

НАЧИСЛЯЕМ заработную плату

Проводка Д. 26 «Общехозяйственные расходы» — К. 70 «Расчеты с персоналом»

Описание : проводками мы зафиксировали «информацию» о расходах текущего периода, связанных с выплатой заработной платы (счет 26) и проводками мы зафиксировали «информацию» о возникновении «обязательства» перед «офисными работниками» по выплате заработной платы (счет 70) .

Документ 1С 8.3: Начисление зарплаты.

ФИКСИРУЕМ расходы по потраченным средствам, выданным ранее под отчет

Проводка Д. 26 «Общехозяйственные расходы» — К. 71 «Расчеты с подотчетными лицами»

Описание : проводкой мы зафиксировали «информацию» о возникновении расходов (счет 26) и проводкой мы зафиксировали «информацию» об уменьшении задолженности сотрудника по подотчетным суммам (счет 71).

Сумма : сумма расходов по документам

Документ 1С 8.3 : док.»Авансовый отчет»

Источник: finbuh1c.ru