В документообороте компании задействованы следующие виды документов:

- созданные внутри компании, которые не выходят за ее пределы и хранятся внутри фирмы;

- разработанные внутри компании, но предназначенные для контрагентов (исходящие);

- разработанные иными компаниями, но подлежащие хранению внутри компании (входящие).

Все документы в процессе работы могут подвергаться следующим действиям:

- передаче в бухгалтерию;

- обработке бухгалтером;

- проверке оформления;

- передаче на хранение.

Важно! Более половины всех документов компании составляют бухгалтерские документы. И они имеют определенный порядок и срок хранения.

Определение ценности документов

Порядок определения ценности документов и отбора их к уничтожению регламентируется одобренными Росархивом «Основными правилами работы архивов организации» от 2002 года и более современными, хотя и во многом идентичными Правилами работы архивов организации, утвержденными приказом Минкультуры №526 от 15 марта 2015 года.

Как списать бензин на расходы предприятия?

Экспертиза ценности документа в течение его «жизни» проводится как минимум дважды:

- в конце делопроизводственного года при переутверждении номенклатуры дел организации на следующий год;

- по истечении установленного срока хранения, когда определяются документы, которые можно уничтожить, и документы, которые будут переданы (если это предусмотрено) в объединенный архив.

Для того чтобы определить ценность документа требуется учет мнения специальной экспертной комиссии (ЭК), состав которой назначается приказом по предприятию.

Председателем комиссии назначается директор или заместитель директора по административной части или начальник службы делопроизводства. В комиссию рекомендуется включать не мене трех человек из числа наиболее хорошо разбирающихся в документации работников (как правило, это начальник кадровой службы, начальник службы делопроизводства) и обязательно — лицо, ответственное за архив организации. Эти работники будут нести ответственность за определение срока хранения каждого документа.

Для экспертизы ценности электронных документов могут быть привлечены работники IT-службы.

Если в организации имеется научная или иная документация, требующая учета мнения определенного специалиста, может быть создана отдельная комиссия с участием компетентных в данной области работников.

В полномочия ЭК входит продление срока хранения отдельных документов, если они будут признаны не утратившими ценность даже после того, как срок их хранения истек.

Оформляется решение ЭК протоколом. Протоколы заседания экспертной комиссии предприятия в случае, если документы передаются в городской или другой архив, обязательно согласовываются с экспертно-проверочной комиссией архива. Без ее одобрения изменение сроков хранения документов не допускается.

Как исчисляется срок хранения документов

Начало срока хранения исчисляется с 1 января того года, который следует за годом их окончания в делопроизводстве. Например, срок окончания дела наступил в 2020 году, соответственно с 1 января 2020 года начинается отсчет срока хранения. Включают в акт на уничтожение документы только в том случае, если их срок хранения уже истек к началу года. Таким образом, если срок начала хранения отсчитывается с 1 января 2020 года и он равен 10 годам, то в акт на уничтожение этот документ может быть включен только с 1 января 2029 года (

Составление акта

Акт на уничтожение архивных бумаг не должен содержать подробного описания каждого дела, достаточно указать общее название – приказы, или справки, или другое, а даты указать крайние, то есть наиболее раннюю и самую позднюю в данной папке.

Акт содержит следующие данные:

- название дела или общее название документов;

- крайние даты;

- номер дела по номенклатуре или по описи;

- количество единиц хранения;

- сроки хранения и номера статей (в соответствии с Перечнем).

В конце таблицы указывается, сколько папок (дел) подлежит уничтожению всего, и подписывается акт комиссией из минимум трех человек (обычно это архивариус, начальник отдела кадров, ответственный за ведение дел).

Вверху акт утверждает руководитель фирмы.

Примерно так выглядит верно составленная типовая форма акта.

Образец акта о выделении к уничтожению документов, не подлежащих хранению.

Порядок изъятия бухгалтерских документов

Если на бухгалтерские документы установлен срок хранения 10 лет, то они относятся в документам текущего характера и архивный фонд организации включаться не должны. На протяжении 10 лет они хранятся в одном из структурных подразделений компании, в после окончания данного срока подлежат уничтожению. (Приказ Минкультуры №526 от 31.03.2015).

Важно! Прежде чем уничтожить данные документы, компании проводят экспертизу их ценности. Это делает специальная экспертная комиссия, назначенная руководителем.

Те бухгалтерские документы, срок хранения которых уже истек изымаются с целью последующего их уничтожения.При этом важно, чтобы срок хранения этих документов истек уже до 31 декабря года, предшествующего году уничтожения. Если срок хранения документов истекает только в настоящем году, то уничтожить их можно только на следующий год. Таким образом, уничтожить те документы, срок хранения по которым еще не закончился нельзя. В соответствии с перечнем документов на утилизацию составляются специальные акты на уничтожение бухгалтерских документов.

Сколько хранить

Законодательство РФ обязывает руководство предприятий обеспечить надлежащее хранение на протяжении 5 лет:

- «первички»;

- регистров бухучета;

- аудиторских заключений и др.

А для некоторых документов сроки не ограничены. Например:

- расчетно-платежные ведомости;

- годовая бухгалтерская отчетность;

- ликвидационный баланс;

- справка о получении статуса юрлица и постановке на учет в ИФНС.

Ряд документов со сроком хранения до 10 лет считают текущими и не отправляют в архив. Они лежат в структурных подразделениях компании, а затем по истечении времени их ликвидируют. При решении данной задачи надо руководствоваться следующими правовыми актами:

- Перечнем Минкультуры 2010-го года № 558;

- Законом

- приказом Минкультуры № 526 2015-го года.

По закону уничтожение бухгалтерских документов возможно при одном условии: срок их хранения истек до 31 декабря минувшего года (включительно). Иначе избавиться от них можно будет только в следующем году.

Если результаты деятельности компании оказались отрицательными и убыток отнесен на будущие периоды, подтверждающие его размер документы актуальны на протяжении всего срока такой налоговой оптимизации Данное правило установлено в п. 4 ст. 283 НК РФ. Когда законный срок истекает и переносить на будущее нечего, в обычном порядке составляют акты на уничтожение бухгалтерских документов.

Электронные документы, размещенные в архивном фонде предприятия, тоже могут со временем утратить практическую значимость. Согласно ст. 5 Закона

Подробнее об этом см. «Сколько времени нужно хранить бухгалтерские документы».

Уничтожение бухгалтерских документов с истекшими сроками хранения

Уничтожение бухдокументов должно производиться с соблюдением определенного порядка действий. За нарушение этого процесса компании грозит наложение штрафа.

| Этапы уничтожения бухгалтерских документов | Что включает в себя |

| Определение документов, у которых истекли сроки хранения | Бухгалтерские документы, срок хранения которых определяется как «10-летний», как правило, не передаются в архив. Они подлежат хранению в бухгалтерии, которые по истечении срока самостоятельно выделяют с целью уничтожения |

| Проведение экспертизы | Экспертизу проводят по итогам года в начале следующего самостоятельно структурным подразделением. При этом одним документы передаются в архив, а другие выделяются с целью ликвидации. Для уничтожения дел создается специальная экспертная комиссия. |

| Уничтожение документов | Уничтожение документов путем передачи в специальные организации, занимающиеся переработкой вторсырья |

Важно! С целью уничтожении документов создается специальная экспертная комиссия. В состав такой комиссия включаются как минимум 3 сотрудника компании.

Руководитель приказом может назначить постоянных членов комиссии. Данная комиссия составляет перечень документов, подлежащих списанию. На основании данного перечня составляется акт. Документы могут уничтожаться с помощью шредера, либо вручную. При этом составляется акт уничтожения.

Также компания может направить уничтожаемые документы в специальные организации, как макулатуру. В этом случае компания получит денежные средства, которые нужно будет учесть как прочие доходы компании.

Срок его хранения

Все акты на уничтожение документации следует хранить в одной папке, приказывая по дате возрастания. Срок хранения этих актов определяется в 5 лет.

Существуют другие трудовые и правовые акты, регламентирующие социально-трудовые отношения в организации, такие как акт приема-передачи оказанных услуг, инвентаризации, на списание материалов и о нарушении трудовой дисциплины. О том, как правильно составить выше перечисленные документы – читайте на нашем сайте.

Уничтожение электронных документов

Важно! Довольно большую популярность в последнее время получает электронный документооборот. Такие файлы, а также заархивированная база программных продуктов также подлежит длительному хранению.

Оформление уничтожения электронных документов происходит так же, как и уничтожение документов на бумажных носителях. Электронные документы необходимо удалить из компьютерного архива. Если документы хранятся на специальных носителях (флешки, карты памяти), то уничтожается не только файл, но и сам носитель. При этом следует учитывать некоторые моменты:

- документы можно удалять только по соответствующему акту;

- нельзя удалять документы, которые имеют отношение к будущему или текущему судебному процессу;

- необходимо соблюдать конфиденциальной той информации, которая содержится в уничтожаемых документах;

- помимо оригиналов, уничтожению также подлежат и копии документов.

Алгоритм уничтожения документации

Подготовку деловых бумаг к уничтожению можно начать после того, как за очередной год составлены описи дел постоянного и длительного (более 10 лет) периода хранения для передачи в архив. Для этого приказом руководителя создают экспертную комиссию. В её состав включаются компетентные сотрудники, которые могут определить ценность деловых бумаг. Комиссия сверяет сроки их хранения с перечнем, утверждённым приказом Минкультуры от 25.08.2010 № 558.

В акт об уничтожении документов включают дела с истёкшим периодом хранения:

- управленческие;

- кадровые;

- бухгалтерские;

- экономические;

- хозяйственные;

- социальные;

- иные.

Бумаги, которые не вошли в номенклатуру, не имеют ценности, не подлежат хранению, черновики, копии, лишние экземпляры — их включают в годовой акт.

Для этого подразделения должны провести ревизию, пролистать дела, чтобы ненароком не утилизировать актуальные деловые бумаги. В случае если в одном деле оказались документы, подлежащие архивированию, папку нужно расшить и переформировать в отдельные дела.

Расчистку бумажных фондов проводят согласно действующим на момент создания документа правилам. Бумаги до 2010 архивируются и списываются согласно Перечню типовых управленческих документов, утверждённому Росархивом от 06.10.2000 .

Сроки хранения в действующем и утратившем силу перечнях не всегда совпадают по одним и тем же делам.

Например, годовые налоговые декларации, созданные до 2010 года, подлежат постоянному хранению, а датированные этим годом и позже хранятся 5 лет ЭПК (вопрос ценности бумаг решается экспертной комиссией).

Рекомендуем: Этапы проведения генеральной уборки процедурного кабинета

Комиссия отвечает за всю процедуру уничтожения от начала до конца. В комиссию поступают предложения от подразделений с отобранными для уничтожения документами для подготовки сводного акта.

Комиссия проводит экспертизу ценности представленных дел и уточняет окончание момента их хранения, опираясь на номенклатуру дел организации и установленный Министерством культуры перечень управленческих документов. Хранить дела больше указанного срока разрешается, а раньше времени бумаги уничтожать нельзя. Если документ не поименован в перечнях, можно обратиться к архивному работнику. После получения ответа можно решить его судьбу.

Работа комиссии оформляется протоколом. Форма протокола не регламентирована, в нём отражаются выявленные во время работы особенности:

- расшивка дел и оформление их в отдельные папки;

- установление периода хранения;

- решение об уничтожении повреждённых дел, не поддающихся восстановлению;

- отметка о повреждённых делах, которые можно восстановить.

Отбор бухгалтерских документов

К выделению на ликвидацию бухгалтерских дел нужно отнестись особенно внимательно. Сроки их хранения нужно соотносить не только с перечнями, но и НК РФ, ФЗ о бухучёте № 402-ФЗ, ФЗ о страховых взносах № 212-ФЗ.

Например, НК РФ (ст.23) обязывает хранить бухгалтерские документы, использованные для налоговых расчётов, 4 года. Статья 29 ФЗ о бухучёте № 402-ФЗ соглашается со сроками, установленными в правилах государственного архивного дела, с оговоркой «не менее 5 лет».

ФЗ о страховых взносах № 212-ФЗ утратил силу с 2020 года. Функции администрирования внебюджетных доходов в виде страховых взносов в ПФ, ФСС, ФОМС переданы ФНС.

С этого времени действуют налоговые правила хранения в течение 4 лет. Но ориентироваться нужно на статью 29 ФЗ № 402-ФЗ, требующую сохранять бухгалтерские первичные документы не менее 5 лет, и статьи 360 ¾ 362 перечней типовых документов № 558. Датированные до 2017 документы, по которым производился расчёт страховых взносов, хранить нужно 6 лет в соответствии с ФЗ № 212-ФЗ (ст. 28).

Рекомендуем: СанПиН 2790 10 по медицинским отходам: основные положения

Особый порядок хранения документов установлен ст. 283 НК РФ для организаций, переносящих убытки прошлых лет на последующие периоды. В этом случае уничтожать бумаги, подтверждающие убыток, нельзя в течение всего срока переноса.

Утилизация отобранных бумаг

Подписанный членами комиссии и утверждённый руководителем сводный акт является разрешением на ликвидацию бумаг, которые можно назвать макулатурой. Метод утилизации организация выбирает на своё усмотрение:

- сжигание, но оформленные в папки дела могут гореть долго, кроме того, нужно соблюсти противопожарные мероприятия;

- уничтожитель бумаг подойдёт для небольшого объёма;

- передача в специализированную организацию.

Процедура утилизации собственными силами должна происходить в присутствии членов комиссии. Если макулатуры много, то её передают по накладной с указанием веса и количества дел. Во избежание утечки информации при переработке должен присутствовать сотрудник организации.

После фактической утилизации нужно составить специальный акт, который должен содержать информацию о способе уничтожения и подписи всех членов комиссии. Подтвердить завершение всей процедуры нужно записью в итоговую часть сводного акта.

В показанном образце акта об уничтожении документов зафиксировать отметкой о передаче документов на ликвидацию сторонней организации.

Ответственность компаний за нарушение правил уничтожения документов

Если компании нарушат правила уничтожения документов, то им грозит административная ответственность (13.20 КоАП РФ) со следующими размерами штрафов:

- 100 – 300 рублей – для граждан;

- 300 – 500 рублей – для должностных лиц.

При этом, даже если компания заплатит штраф, это не освободит ее от устранения нарушений. В случае нарушения сразу по нескольким требований, штраф накладывается по каждому из них. Избежать штрафов компании смогут, если докажут, что уничтожение документов произошло при форс-мажорных ситуациях, например, в следствии пожара или кражи. В подтверждение этому компании могут предоставить такие документы как:

- справка из полиции, в которой значится, что по факту кражи возбуждено уголовное дело;

- акт о пожаре;

- другие документы.

Важно! Если причиной уничтожения документов стал пожар, а в компании нет установленной пожарной сигнализации, то такая ситуация не будет признана как форс-мажор.

Источник: winwinpeople-capital.ru

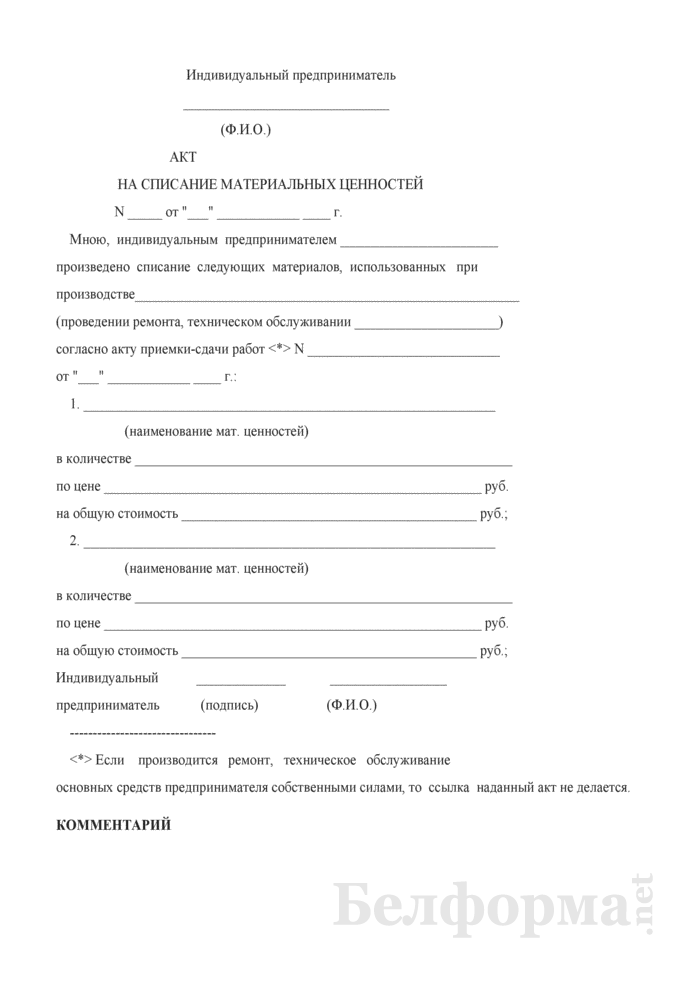

Акт на списание материальных ценностей индивидуальным предпринимателем

Форма настоящего документа приведена в качестве примера. Применение данной формы не обязательно, так как она не включена в перечень первичных учетных документов, утвержденный Постановлением Совета Министров Республики Беларусь от 24.03.2011 N 360.

Перечень обязательных сведений, которые должны содержать первичные учетные документы предусмотрен подп. 1.4 Указа Президента Республики Беларусь от 15.03.2011 N 114 «О некоторых вопросах применения первичных учетных документов».

Источник: belforma.net

Списать дебиторку без первички

Дебиторскую задолженность, по которой истек срок исковой давности, можно списать. Но наличие первичных документов, которые подтвердят образование дебиторской задолженности с истекшим сроком исковой давности, является одним из обязательных условий для ее списания.

У любой организации должны быть в наличии документы, которые являются обоснованием формирования по ним показателей регистров бухгалтерского учета. Первичные учетные документы, регистры бухгалтерского учета, бухгалтерскую отчетность, аудиторские заключения о ней нужно хранить не менее 5-ти лет (п. 1 ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»)

Суммы и даты образования безнадежных долгов у организации могут подтвердить следующие документы:

- договор, в котором указана дата срока платежа;

- акт приемки оказанных услуг, оформленный в соответствии с условиями договора;

- платежные поручения;

- акт инвентаризации дебиторской задолженности на конец отчетного (налогового) периода, в котором подтверждается, что на момент списания указанная задолженность не погашена;

- приказ руководителя о списании дебиторской задолженности в качестве безнадежного долга.

При этом наличие первичных документов, подтверждающих образование дебиторской задолженности с истекшим сроком исковой давности – обязательное условие для включения безнадежного долга в расходы по налогу на прибыль. К такому выводу пришел Минфин в письме от 08.04.2013 № 03-03-06/1/11347.

Поэтому, при выявлении фактов утраты первичных документов, по мнению чиновников, организации надо принять меры по их восстановлению. На это обращают внимание чиновники.

Указанные мероприятия следует осуществлять в рамках проводимых инвентаризаций или в соответствии с отдельным порядком, установленным руководителем организации. Такую точку зрения высказал Минфин в письме от 13.11.2020 г. № 02-07-10/99509. Эти выводы, хотя и были сделаны для бюджетных учреждений, но, на наш взгляд, могут быть применены и в отношении коммерческих организаций.

В вашем бизнесе уже возникла проблема по теме статьи? Есть срочный вопрос?

Источник: probusiness.news