«Упрощенцы» не являются плательщиками налога на добавленную стоимость. То есть не начисляют НДС при реализации товаров (работ, услуг). Однако при покупке ценностей у плательщиков НДС в учете «упрощенца» появляется так называемый «входной» налог. Можно ли его сразу списывать на расходы при УСН, или нужно включать в первоначальную стоимость купленных ценностей?

Правило № 1

Правила учета «входного» НДС на «упрощенке» с объектом доходы минус расходы различаются в зависимости от того, что купил налогоплательщик.

Ситуация 1. Вы приобрели товары, материалы, работы или услуги. В данном случае в момент списания стоимости покупки на расходы вы вправе признать и входной НДС при УСН. При этом в Книге учета доходов и расходов нужно делать две записи. Одна будет на сумму «входного» НДС. Другая — на сумму остальной покупки.

Если вы учитываете только часть покупки, то и налог признавайте в расходах частично. Такой порядок следует из подпункта 8 пункта 1 статьи 346.16 НК РФ.

НДС при импорте товаров из стран ЕАЭС

Напомним, чтобы списать на расходы при УСН стоимость работ, услуг или материалов, их достаточно оприходовать и оплатить продавцу. Для товаров предусмотрено дополнительное условие — они должны быть еще и реализованы. Факт оплаты их покупателем, вашим клиентом, значения не имеет (п. 2 ст. 346.17 НК РФ, письмо Минфина России от 17.02.2014 № 03-11-09/6275).

Соответственно в отношении «входного» НДС действуют такие же правила списания.

При этом не забывайте, что на расходы списываются только те траты, которые прямо поименованы в закрытом перечне, приведенном в пункте 1 статьи 346.16 НК РФ. Если нет оснований списать саму ценность, то и «входной» НДС по ней на расходы при УСН не относится.

Ситуация 2. Куплены основные средства или нематериальные активы. Такие объекты отражают в налоговом учете при УСН по мере их ввода в эксплуатацию и оплаты по первоначальной стоимости, которая сформирована в бухучете (п. 3 ст. 346.16 НК РФ). А она включает в себя НДС (подп. 3 п. 2 ст.

170 НК РФ, п. 8 ПБУ 6/01 «Учет основных средств», п. 8 ПБУ 14/2007 «Учет нематериальных активов»). Поэтому в Книге учета цену основных средств и НМА указывайте вместе с «входным» налогом. Отдельной строкой налог в Книге учета не выделяется. Также напомним, что для основных средств, права на которые подлежат государственной регистрации, предусмотрено дополнительное условие их учета — должны быть поданы документы на регистрацию указанных прав.

Правило № 2

Любой плательщик НДС, отгружая товары (работы, услуги) юрлицам, обязан выписать счет-фактуру с выделенной в нем суммой налога на добавленную стоимость. На это у продавца есть пять календарных дней, считая со дня отгрузки ( п. 3 ст. 168 НК РФ ). «Входной» НДС будет также выделен в товарной накладной или акте, которые вы получаете.

Так вот, если вы получаете УПД с кодом 1, то на основании этого одного документа вы отражаете в учете как «входной» НДС, так и остальную стоимость покупки.

Ответ на мастер-класс — версия 2019. Бухгалтерские проводки, НДС, налог на прибыль, баланс

Компания на упрощенке, которая не получает от поставщика счета-фактуры, вправе учесть входной НДС в расходах на основании платежки или кассового чека. Для этого нужно заключить письменное соглашение с поставщиком.

В перечне расходов, которые можно учесть на упрощенке с объектом «доходы минус расходы», отдельным пунктом идет входной НДС. Раньше в Минфине считали, что для документального подтверждения этого вида расходов нужен правильно оформленный счет-фактура (письмо от 24 сентября 2008 г. № 03-11-04/2/147).

Но с 1 октября продавец может договориться с покупателями на спецрежимах о том, чтобы не выставлять им счета-фактуры (подп. 1 п. 3 ст. 169 НК РФ). Чиновники подтвердили, что в этом случае покупатель вправе включить НДС в расходы без счета-фактуры. Его заменит либо платежка, либо кассовый чек или бланк строгой отчетности.

Главное, чтобы в них была выделена сумма НДС.

Таким образом, безопаснее следить, чтобы в платежных поручениях и чеках всегда присутствовала сумма налога. Кроме того, НДС можно учесть только по тем товарам, работам и услугам, которые приобретены и подлежат включению в расходы (подп. 8 п. 1 ст. 346.16 НК РФ). А факт приобретения доказывают накладные и акты сдачи-приемки.

Поэтому, хотя Минфин и не упомянул эти документы в своем разъяснении, безопаснее приводить их в книге учета доходов и расходов при списании НДС.

Что касается бухучета, то в нем отражать покупку с НДС можете на основании только накладной (акта) (п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

Заметьте: счета-фактуры может не быть, если ваш сотрудник приобрел товар как подотчетное лицо и действовал при этом как обычный гражданин. Дело в том, что продавцы, занятые в сферах розничной торговли и общественного питания и торгующие для населения за наличный расчет, счета-фактуры могут не выставлять.

Считается, что они выполнили свою обязанность по выставлению счета-фактуры, если выдали покупателю кассовый чек или бланк строгой отчетности (п. 7 ст. 168 НК РФ). При этом по общему правилу НДС в таких документах не выделяют (п. 6 ст. 168 НК РФ). Но если налог все-таки выделен, чек ККТ или бланк строгой отчетности можете приравнять к счету-фактуре.

Об этом свидетельствует многочисленная арбитражная практика (см., например, постановление ФАС Московского округа от 23.08.2011 № КА-А41/767111).

Sorry, comments are closed for this post

Источник: 38glavbux.ru

Как учесть НДС по кассовому чеку

Достаточно часто подотчетные лица покупают на предприятие ТМЦ (товарно-материальные ценности), часто необходима заправка служебного транспортного средства топливом . За потраченные финансовые средства предприятия подотчетное лицо должно отчитаться и предоставить авансовый отчет, к которому должны быть подкреплены чеки ККТ. В данном документе содержится вся необходимая информация для отражения расходов и расходы достаточно просто отобразить в учете. Но случаются такие ситуации, когда НДС выделен, а счет-фактурой не подтвержден. У бухгалтеров по этому поводу очень часто возникает вопрос, можно ли НДС принять к вычету или включить его в стоимость самих ТМЦ. Ниже представлен практический пример из 1С:Бухгалтерии.

Сделаем анализ вашей 1С на ошибки для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

В бухгалтерском учете нельзя без счет-фактуры принимать к вычету НДС. Об этом прописано в налоговом кодексе Российской Федерации, нельзя, потому что вычет производится как раз из правильно оформленных счетов-фактур.

Многие бухгалтера считают, что НДС уплачен покупателями, именно поэтому его учитывают в расходах и включают в стоимость товара, который приобретают, за счет этого уменьшается налог на прибыль. Так делать нельзя, если предприятие не освобождено от уплаты НДС (статья 145 НК РФ), приобретает за счет подотчетного лица ТМЦ, включенные в операции и облагаемые НДС, то включать НДС отдельной строкой в кассовом чеке в стоимость купленных товаров не имеют прав.

НДС отображенный в чеке ККТ к вычету не имеет отношения, и он включается в стоимость купленных товаров. Самым правильным решением является списание НДС из кассового чека на прочие расходы.

Бухгалтерские проводки:

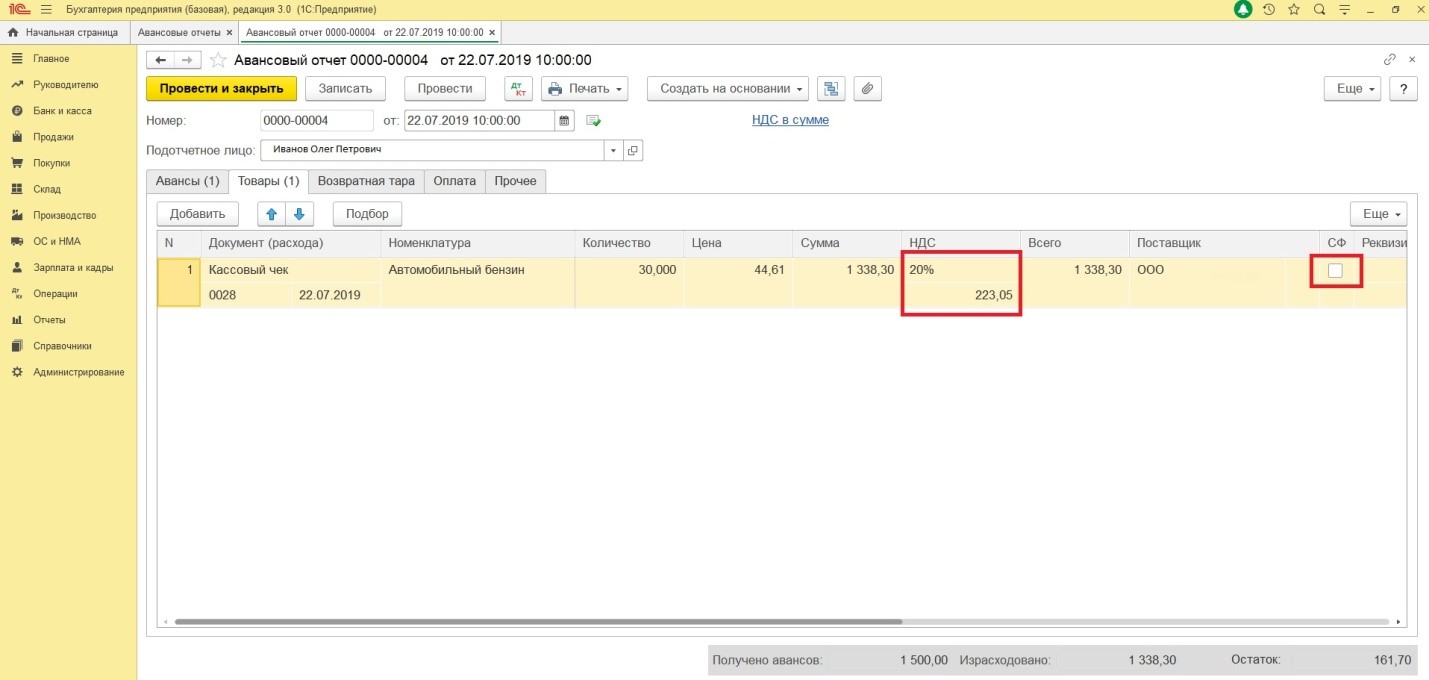

- ДТ 19 Кт 71.01 — отражение НДС по ТМЦ.

- ДТ 91.02 Кт 19 — списание НДС на прочие расходы.

- В 1С: Бухгалтерии для отражения таких операция имеется вкладка «Авансовые отчеты».

При внесении информации в программу нельзя ставить галочку в графе «Получение счет-фактуры». Окошко должно остаться пустым. Сумму НДС пишем в указанной строке.

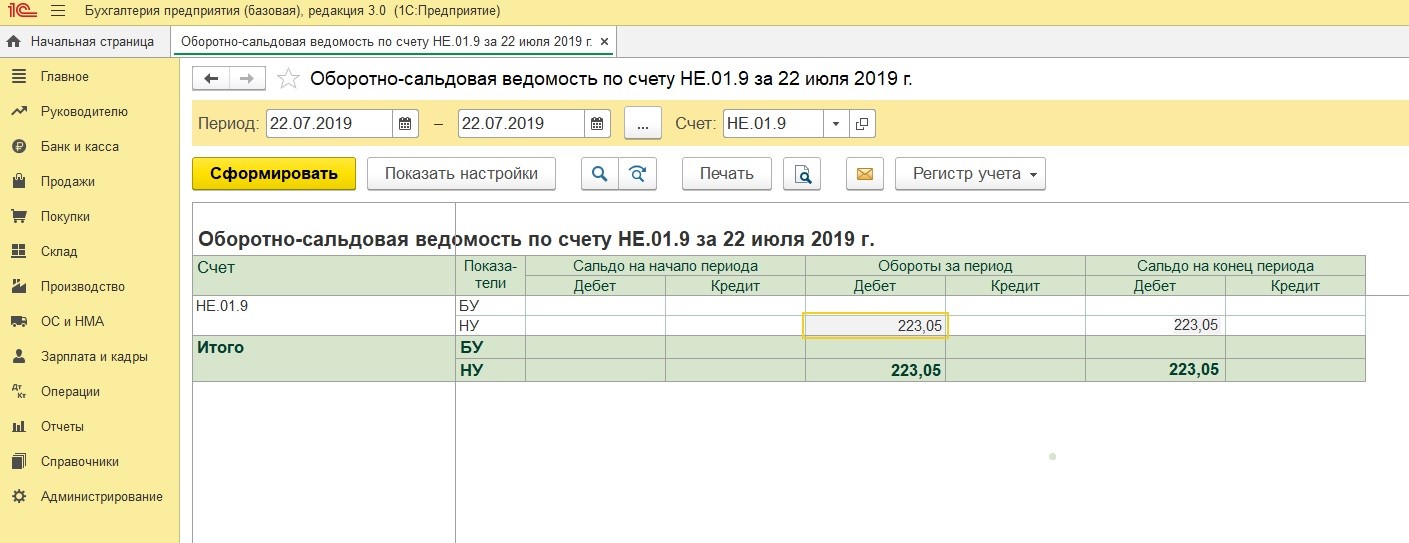

Нажав на кнопку «Дт/Кт» можно проверить проводку. Списанный НДС находится на забалансовом счете НЕ.01.9

Для проверки списания НДС формируется оборотно-сальдовая ведомость по счету 19.03

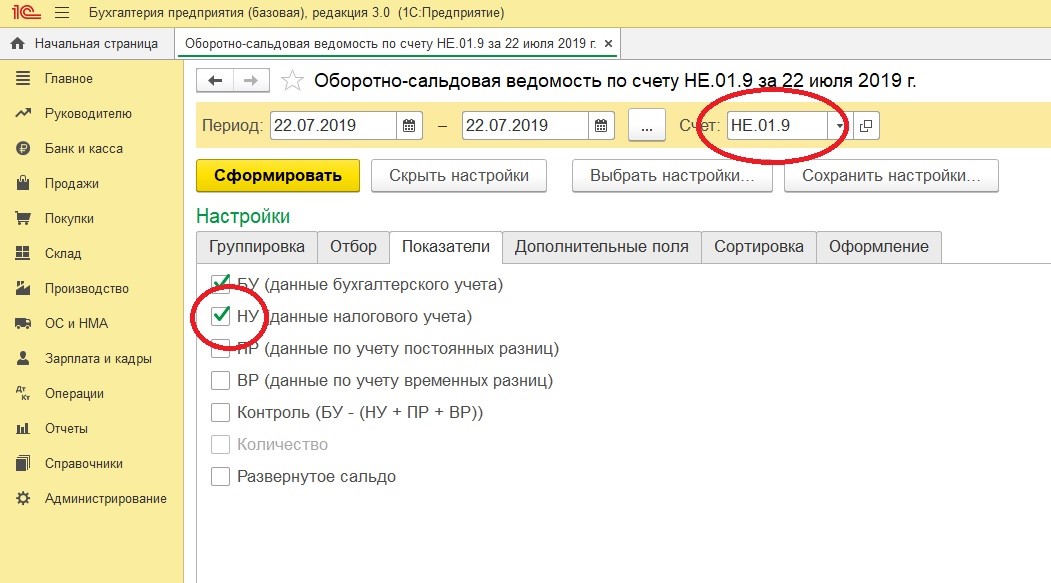

Чтобы провести анализ и понять какая сумма НДС списалась организацией за период, нужна ведомость по счету НЕ.01.9. В настройках отчета необходимо поставить галочку НУ. В настройках «Показатели» далее «НУ».

Если предприятию не выгодно отказываться от входящего НДС, когда производят приобретения ТМЦ через подотчетных лиц, то с продавцами нужен договор. После заключения договора, покупки подотчетным лицом будут совершаться только на основании доверенности. На НДС продавец выставляется счет-фактуру и предприятие сможет принять НДС к вычету.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Источник: www.1cbit.ru

Куда списать НДС

Предприятия и организации, облагаемые налогом на добавочную стоимость (НДС), могут списать часть суммы НДС на определенный размер налоговых вычетов. Такая процедура позволит минимизировать налог и, как следствие, уменьшить расходы предприятия.

Статьи по теме:

- Куда списать НДС

- Как списать НДС

- Как быть с НДС при отсутствии счета-фактуры

Порядок списания НДС установлен ст.ст.171, 172 Налогового кодекса РФ. Прежде чем списать НДС, необходимо рассчитать сумму, начисленную на авансовый платеж от покупателя и уплаченную в бюджет.

Если планируемая сделка по определенным причинам, прописанным в договоре поставки, не состоялась или соглашение было расторгнуто, поставщик может списать выплаченный налог и подать документы в налоговую инспекцию на получение соответствующего вычета. Данная ситуация предусмотрена п.5 ст.171 Налогового кодекса России. В случае выполнения авансового платежа в наличной форме списание не производится.

В соответствии с п.7 ст.171 и гл.25 НК России организация может списать определенную сумму НДС, установленную указанными нормативами, на сумму документально подтвержденных выполненных затрат, например, на представительские или командировочные расходы.

Порядок списания налога на добавочную стоимость в случае оплаты купленного товара, выполненных работ или оказанной услуги прописан в п.2 ст.171, п.1 ст.172 НК России. Данная процедура должна быть осуществлена с объектом налогообложения, принята к учету и иметь счет-фактуру на соответствующую сумму.

Списание суммы НДС, начисленной на стоимость продукции и оплаченной по безналичному расчету, производится в соответствии с п.5 ст.171 НК России. Этим же пунктом предусмотрено списание НДС в случае возврата покупателем товара при уплате налога в бюджет.

При заключении с поставщиком договора купли-продажи имущества при предусмотренном переходе права собственности после оплаты, поступление товара отражается в бухгалтерском учете по отгрузочным документам на забалансовом счете 002, который предназначен для ответственного хранения. Пункт 1 ст.172 НК России предусматривает списание НДС покупателем, предъявленного продавцом имущества, на дату принятия его на забалансовый счет.

Совет полезен?

Статьи по теме:

- Как принять ндс к вычету

- Как закрыть НДС

- Как сторнировать НДС

Добавить комментарий к статье

Похожие советы

- Как продать товар с ндс, купленный без ндс

- Как уменьшить ндс

- Как уменьшить налог на НДС

- Как отразить в бухгалтерском учете ндс

- Как распределять НДС

- Как отразить НДС в бюджете

- Как возместить НДС из налоговой

- Как платить меньше НДС

- Как возмещать НДС при УСН

- Что такое входной ндс

- Как отразить вычет по НДС

- Как возместить НДС из бюджета

- Как засчитать НДС

Источник: www.kakprosto.ru