В организации имеется неисправная оргтехника (мониторы, системные блоки, принтеры, источники бесперебойного питания, сканеры и т.п.), ремонт которой экономически не целесообразен. Данная оргтехника полностью самортизирована, не участвует в производственной деятельности, находится на складе. Учет этого имущества ведется на счетах 01 и 013. Возможно ли списание данных средств со счетов 01 и 013 без проведения утилизации?

Можно ли расходы на утилизацию учесть при налогообложении прибыли, если они будут произведены в другом налоговом периоде (например, списание со счетов 01 и 013 будет в IV квартале 2012 года, а утилизация — в I квартале 2013 года)? Рассмотрев вопрос, мы пришли к следующему выводу:

Проведение утилизации оргтехники и учет драгоценных металлов, входящих в нее, регламентированы законодательством РФ. Соответственно, утилизацию оргтехники организация обязана проводить. По нашему мнению, списание оргтехники со счетов учета в одном налоговом периоде, а признание расходов на утилизацию в другом периоде возможны. Обоснование вывода:

Учет выбытия основных средств осуществляется в соответствии с Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (далее — ПБУ 6/01) и Методическими указаниями по бухгалтерскому учету основных средств, утвержденными приказом Минфина РФ от 13.10.2003 N 91н (далее — Методические указания).

Пунктом 29 ПБУ 6/01 определено, что стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета.

Выбытие объекта основных средств (далее также — объект ОС) может иметь место, в частности, в случае прекращения использования вследствие морального или физического износа.

Согласно п. 77 Методических указаний для определения целесообразности (пригодности) дальнейшего использования объекта основных средств, а также для оформления документации при выбытии указанных объектов в организации приказом руководителя создается комиссия, в состав которой должны войти соответствующие должностные лица, в том числе главный бухгалтер (бухгалтер) и лица, на которых возложена ответственность за сохранность объектов основных средств.

В компетенцию комиссии входит:

— установление причин списания объекта основных средств (физический и моральный износ);

— при необходимости выявление лиц, по вине которых происходит преждевременное выбытие объекта основных средств, внесение предложений о привлечении этих лиц к ответственности, установленной законодательством;

— возможность использования отдельных узлов, деталей, материалов выбывающего объекта основных средств и их оценка исходя из текущей рыночной стоимости, контроль за изъятием из списываемых в составе объекта основных средств цветных и драгоценных металлов, определение веса и сдачи на соответствующий склад;

— составление акта на списание объекта основных средств, которым оформляется принятое решение комиссии (п. 78 Методических указаний) с указанием данных, характеризующих объект основных средств.

Акт о списании объекта ОС (кроме автотранспортных средств) составляется по форме N ОС-4 (утверждена постановлением Госкомстата РФ от 21.01.2003 N 7) и утверждается руководителем организации.

На основании акта о списании в инвентарной карточке объекта производится отметка о выбытии объекта ОС (п. 80 Методических указаний).

Таким образом, выбытие предметов оргтехники оформляется следующими документами:

— приказ руководителя организации о создании комиссии;

— акт о списании объекта ОС формы N ОС-4, утвержденный руководителем организации.

В акт должны быть включены сведения, предусмотренные п. 78 Методических указаний.

Списание малоценного имущества (по аналогии с объектами основных средств) может быть осуществлено либо по окончании срока его полезного использования, либо в случае его морального или физического износа, когда дальнейшая эксплуатация указанного имущества уже невозможна.

Минфин России в письме от 30.05.2006 N 03-03-04/4/98 разъяснил, что для учета имущества, не являющегося амортизируемым, стоимость которого включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию, применение форм, используемых для учета и списания объектов основных средств, не требуется.

В этом же письме для учета такого малоценного имущества было рекомендовано, в частности, использование таких форм, как приходный ордер по форме N М-4, требование-накладная по форме N М-11, карточка учета материалов по форме N М-17 и другие. Приведенные формы, а также указания по их заполнению утверждены постановлением Госкомстата РФ от 30.10.1997 N 71а. Этим же постановлением утверждены и такие формы, как:

— МБ-4 «Акт выбытия малоценных и быстроизнашивающихся предметов»;

— МБ-8 «Акт на списание малоценных и быстроизнашивающихся предметов».

Таким образом, при списании объектов малоценного имущества аналогом формы N ОС-4 можно считать форму N МБ-8. Данная форма составляется в одном экземпляре комиссией. После сдачи списанных предметов для утилизации акт с распиской кладовщика сдается в бухгалтерию. На разные виды малоценных и быстроизнашивающихся предметов акты на списание составляются отдельно.

Необходимо учесть также следующее.

Почти во всех компьютерах, мониторах и иной оргтехнике в небольшом количестве присутствуют драгоценные металлы. Любая организация обязана документально оформлять поступление, движение, инвентаризацию и выбытие драгоценных металлов, содержащихся в составных частях различных видов техники.

Основанием для этого являются:

— Федеральный закон от 26.03.1998 N 41-ФЗ «О драгоценных металлах и драгоценных камнях»;

— Правила учета и хранения драгоценных металлов, драгоценных камней и продукции из них, а также ведения соответствующей отчетности, утвержденные постановлением Правительства РФ от 28.09.2000 N 731 (далее — Правила N 731);

— Инструкция о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении, утвержденная приказом Минфина России от 29.08.2001 N 68н (далее — Инструкция N 68н).

Согласно положениям п. 6 Правил N 731 и п. 6.3 Инструкции N 68н организации обязаны вести учет драгоценных металлов и драгоценных камней во всех видах и состояниях, включая драгоценные металлы и драгоценные камни, входящие в состав основных средств.

С учетом положений этих нормативных правовых актов при списании предметов оргтехники, содержащих драгоценные металлы и их сплавы (далее — драгоценные металлы), организация должна совершить следующие действия:

— изъять из предметов оргтехники детали, содержащие драгоценные металлы;

— оприходовать полученные детали.

За нарушение правил учета и хранения драгоценных металлов статьей 19.14 КоАП предусмотрена ответственность. Так, на должностных лиц организаций может быть наложен штраф в размере от десяти до пятнадцати тысяч рублей, а на юридических лиц — от тридцати до пятидесяти тысяч рублей.

Изъять из приборов и изделий детали, содержащие драгоценные металлы, организация может как самостоятельно, так и с привлечением организации, осуществляющей проведение таких работ в соответствии с законодательством РФ. Отметим, что наличия лицензии на эти работы законодательство не требует.

Содержание в объекте ОС драгоценных материалов указывается в разделе 2 «Краткая индивидуальная характеристика объекта основных средств» акта формы N ОС-4.

На основании акта об изъятии деталей соответствующие приборы и изделия списываются с карточек учета и одновременно на изъятые детали заводятся карточки учета материалов по форме N М-17 (утверждена постановлением Госкомстата России от 30.10.1997 N 71а), в которых согласно п. 6.19 Инструкции следует указать:

— вид лома и отходов (наименование деталей и узлов);

— общую массу отходов;

— наименование драгоценных металлов;

— массу в чистоте драгоценных металлов, содержащихся в изъятых деталях согласно паспортам.

Изъятые детали учитываются в соответствии с ПБУ 5/01 «Учет материально-производственных запасов» и Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утверждена приказом Минфина РФ от 31.10.2000 N 94н) на счете 10 «Материалы». Согласно п. 9 ПБУ 5/01 их фактическая себестоимость определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету, то есть исходя из суммы денежных средств, которая может быть получена в результате продажи указанных активов. С учетом требования осмотрительности (п. 6 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)) рекомендуем стоимость деталей определять для целей бухгалтерского учета по минимально возможной цене реализации.

Необходимо учитывать, что в компьютерной технике, помимо драгоценных металлов, могут содержаться вредные для жизни и здоровья человека вещества (например ртуть, свинец и т.д.). В этом случае при утилизации предметов оргтехники могут образоваться опасные отходы, обращение с которыми регулируется Федеральным законом от 24.06.1998 N 89-ФЗ «Об отходах производства и потребления». Поэтому рекомендуем не утилизировать оргтехнику самостоятельно, а привлечь с этой целью специализированную организацию, имеющую лицензию на осуществление деятельности по сбору, использованию, обезвреживанию и размещению отходов I-IV классов опасности (п. 30 ч. 1 ст. 12 Закона о лицензировании).

Согласно п. 1 ст. 252 НК РФ в целях главы 25 НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ).

Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, — убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

В соответствии с пп. 8 п. 1 ст. 265 НК РФ в составе внереализационных расходов, не связанных с производством и реализацией, учитываются расходы на ликвидацию выводимых из эксплуатации основных средств.

Следовательно, затраты предприятия на оплату услуг специализированной организации (организаций), привлекаемой для совершения действий, связанных со списанием и утилизацией объектов ОС, будут являться обоснованными и могут быть включены в состав внереализационных расходов при условии их соответствующего документального подтверждения.

Датой осуществления указанных расходов признается дата расчетов в соответствии с условиями заключенных договоров или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последнее число отчетного (налогового) периода (пп. 3 п. 7 ст. 272 НК РФ).

По мнению Минфина России, высказанному в письме от 19.09.2007 N 03-03-06/1/675, в случае, если выведение объекта основного средства из эксплуатации и его ликвидация осуществляются в разных налоговых периодах, затраты на ликвидацию такого основного средства относятся к внереализационным расходам, уменьшающим налоговую базу по налогу на прибыль организаций, в том налоговом периоде, когда фактически была проведена ликвидация.

В письме Минфина России от 08.12.2009 N 03-03-06/1/793, рассматривая вопрос о признании в составе внереализационных расходов остаточной стоимости ликвидируемого основного средства, специалисты ведомства указывают на то, что демонтаж не является обязательным условием ликвидации основного средства.

Таким образом, учитывая мнение Минфина России, полагаем, что расходы на утилизацию оргтехники можно признать в составе внереализационных расходов на дату подписания акта специализированной организации, даже если эти расходы осуществляются в налоговом периоде, следующем за периодом списания оргтехники с учета.

Однако в некоторых случаях, по мнению налоговых органов, для списания объектов основных средств с учета имеет значение подтверждение фактического выбытия объекта (например актом об утилизации, актом приема-передачи объекта при его реализации, смотрите в связи с этим постановление ФАС Западно-Сибирского округа от 09.02.2009 N Ф04-3846/2008(247-А27-40)). В данном судебном заседании суд поддержал доводы налогового органа.

В связи с этим полагаем, что более безопасным, с точки зрения налогообложения, будут списание оргтехники и признание расходов на утилизацию в одном налоговом периоде, так как утилизация подтверждает фактическое выбытие объекта учета.

Следует отметить, что стоимость материалов или иного имущества, полученных при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств, включается во внереализационные доходы организации на основании п. 13 ст. 250 НК РФ. Оценка таких доходов должна быть произведена по рыночной цене (ст. 105.3, п. 5 ст. 274 НК РФ).

К сведению: Одним из способов списания оргтехники с учета может быть ее реализация специализированным организациям, которые выкупают старую технику и утилизируют ее, тогда Вашей организации не нужно будет приходовать и вести учет лома и отходов драгоценных металлов.

Источник: delovoymir.biz

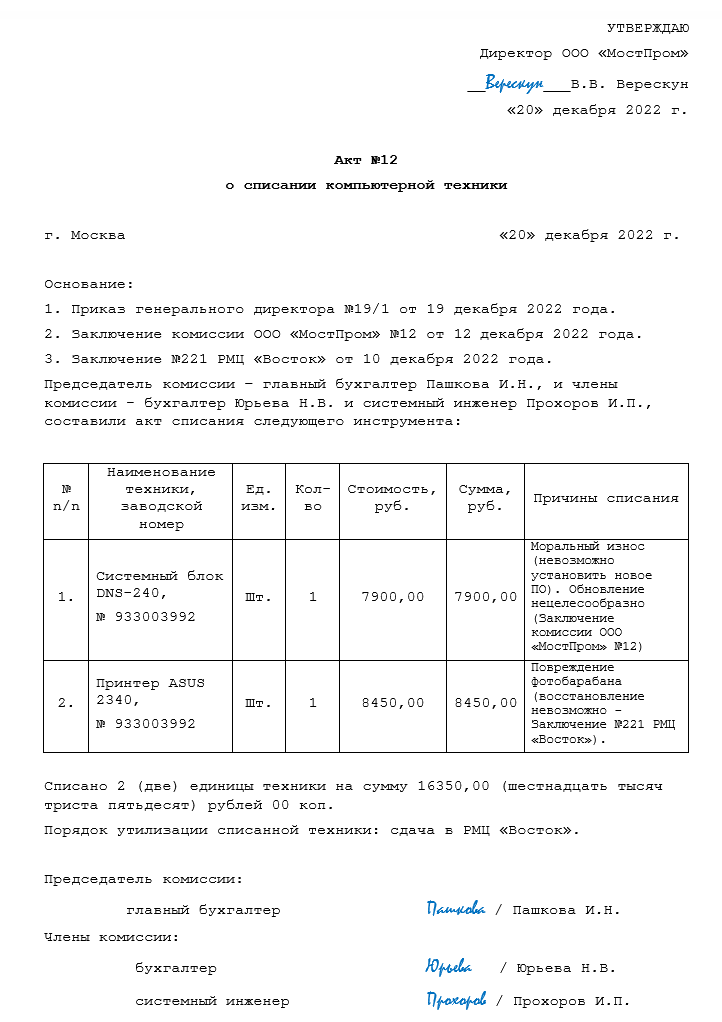

Составляем Акт списания непригодной для эксплуатации компьютерной техники + Примеры

Без компьютерной техники не может существовать ни одна компания. Она различается по стоимости, скорости работы и функциональности. Особенность этого оборудования в том, что оно быстро устаревает морально , а иногда приходит в негодность , еще не отработав положенный срок.

Если ситуацию нельзя исправить обновлением и ремонтом, техника списывается с баланса предприятия и утилизируется. Для инициирования такого процесса составляется акт о списании компьютерной техники .

Документальная форма в 2022 году

Вы можете прямо сейчас скачать образец акта о списании и заполнить в соответствии в нашими рекомендациями:

Типовой акт списания компьютера (скачать пустой бланк бесплатно в формате word)

Заполненный документ (заполненный образец) Наглядный пример ниже на странице ↓

Если есть сомнения в составлении документа, дочитайте материал до конца

Правовая сторона

Компьютерная техника (системный блок, ноутбук, монитор, принтер, компьютерная мышь) относится к основным средствам. Поэтому для них существует определенная форма для списания. Это – Акт ОС-4, утвержденный приказом Росстата № 399 от 21.07.2020 . Он является лишь рекомендованной формой. Компании могут самостоятельно разработать (оформить) образец и приложить к учетной политике.

Особенностью списания является определение, каким образом это сделать? Почему?

Если приобретается компьютер в сборе, то срок эксплуатации каждого отдельного узла может быть разный. Например, мышка прослужит меньше, чем системный блок. Поэтому придется проводить частичную ликвидацию .

Если приобретается сервер с высокой стоимостью, то учитываться могут отдельно комплектующие:

- материнская плата;

- жесткий диск и т.д.

С 2022 года списание ОС в бухгалтерском учете производится по правилам ФСБУ 6/2020 .

Другой вариант, когда приобретенный принтер, сканер и другая компьютерная техника принимается к учету, как МПЗ (материально-производственные запасы). В этом случае также можно применять форму документа, разработанную самостоятельно. В качестве образца используется 0504230 «Акт о списании материальных запасов» .

Срок хранения акта о списании компьютерной техники 5 лет. Он установлен Приказом № 36 от 20.12.19 .

Кто, когда и на каком основании составляет документ

Документ составляется постоянно действующей комиссией или назначаемой приказом руководителя компании. Как отмечалось выше, организация сама вправе разработать форму акта или использовать ОС-4 .

В случае если предприятием самостоятельно разрабатывается форму документа, нужно включить в нее необходимые реквизиты:

- дату, место составления;

- причины выбытия;

- должности, ФИО и подписи.

В некоторых случаях для списания требуется подтверждение специалиста, который составляет справку. Это делают специализированные фирмы, имеющие разрешение. Чаще всего, такое требование распространяется на бюджетные организации.

Алгоритм процесса таков:

- МОЛ обращается к руководителю по вопросу списания;

- второй составляет приказ;

- комиссия осматривает технику, делает выводы, составляет и подписывает акт;

- его утверждает руководитель.

Печать на документе не требуется.

Поэтапное заполнение документа

Акт на списание компьютера заполняется в двух экземплярах, один из которых хранится у МОЛ, а другой передается в бухгалтерию.

| Часть | Описание | Комментарии |

| Верхняя | В верхней части в правом углу на лицевой стороне оставляется блок для утверждения руководителем. Указание даты и номера акта . Далее идет наименование компании, указание подразделения. | — |

| Описательная | В качестве основания – указываются реквизиты приказа и ссылки на заключения экспертных организаций . Далее вноситься перечень членов комиссии , принимающих участие в процессе. В таблицу вносятся характеристики основного средства , которые имеются в технической документации к нему, также сумма стоимости списания . Здесь же приводится формулировка причин списания (выбытия), о возможном использовании пригодных запчастей, сумма вырученных средств, если была реализация, величина понесенных расходов, связанных с выбытием. | Под расходами подразумевается необходимость утилизировать списанное имущество. Это продиктовано Законами «Об отходах» №89-ФЗ от 24.06.98 и «О драгметаллах» № 41-ФЗ от 26.03.98 . Утилизацию может производить только специализированная организация, имеющая лицензию. По второму закону требования еще долее жесткие. Для компании, производящей утилизацию, необходимо иметь удостоверение от Комитета драгметаллов. Об их содержании и количестве можно узнать из технического паспорта компьютера. Если его нет в наличии, то возникает необходимость провести экспертизу силами лицензированной компании. |

| Заключительная | Подписи членов комиссии . |

Для составления акта на списание компьютера должен быть приказ руководителя, при необходимости справка от специализированной организации о невозможности дальнейшей эксплуатации и договор об утилизации.

20 сентября 2023

- 17100 просмотров

Источник: trudko.ru

Как списать технику в организации

Компьютеры, принтеры, факсы и иная оргтехника обеспечивают работу в любой организации. В процессе эксплуатации устройства устаревают, ломаются и перестают работать. Но в отличие от обыкновенных вещей, используемых в повседневности, компьютерную технику нельзя вывезти на свалку. В этом случае организацию могут привлечь к административной ответственности с назначением штрафа.

Почему оргтехнику нельзя самостоятельно вывезти на свалку

Существует несколько причин, по которым требования законодательства обязывают руководителей компаний списывать устаревшее или сломанное оборудование и утилизировать его посредством заключения договора со сторонней организацией:

- непоправимый ущерб природе. Внутри компьютеров, факсов и телефонов находится большое количество деталей: элементы питания, аккумуляторы и др. Производители изготавливают их из пластмассы и тяжелых металлов, которые наносят урон окружающей среде при попадании в землю. Поэтому отвезти монитор или сканер на полигон нельзя;

- нарушение процедуры списания с баланса организации основных средств. В государственных учреждениях и коммерческих организациях оргтехника относится к ОС. Стоимость серверов, принтеров и компьютеров бывает очень высока. Для их правильного списания необходимо проведение технической экспертизы. По результатам исследования утилизирующая компания выдает заказчику акт с указанием причин списания ОС. Без наличия такого документа вывезти оргтехнику и снять с баланса невозможно;

- вторичное использование запасных частей. Полученные запчасти мастера используют для ремонта устаревших моделей. Передав рабочие элементы в переработку, компания может получить компенсацию. Такая денежная сумма в части покроет расходы на приобретение нового оборудования.

Чтобы утилизировать устройства, важно определиться с причинами такой деятельности.

Причины списания объекта

До списания ОС необходимо выяснить причину:

- физический износ;

- выход из строя;

- моральное устаревание.

При поломке офисной техники или моральном износе необходимо обратиться в организацию по ремонту и утилизации оргтехники. Такая компания предоставляет заказчику заключение о том, можно ли отремонтировать оборудование. Для этого специалисты проводят техническую экспертизу и выдают соответствующий акт с указанием причин списания.

В документе указывают:

- название и модель устройства, инвентаризационный номер;

- признаки выхода устройства из строя по результатам внешнего осмотра и причины обращения к специалистам;

- заключение технической экспертизы, в выводах которой описывается возможность ремонта оборудования, целесообразность его производства или невозможность восстановления, отсутствие экономической выгоды в использовании объекта.

Выданный акт позволяет списать оргтехнику с баланса организации. По результатам исследования и на основании акта руководитель обязан принять решение об утилизации основного средства или продаже на запасные части. К примеру, если отремонтировать оборудование дорого и экономически невыгодно, его необходимо списать и утилизировать.

Алгоритм утилизации

Технику утилизируют компании, которые имеют лицензию на данный вид деятельности. Неработающее оборудование относится к категории вредных и опасных отходов. В соответствии с приказом Роспотребнадзора бесперебойники имеют класс опасности II, компьютеры – IV класс. Преимущества обращения к профессионалам – точное соблюдение законодательства РФ, защита об окружающей среде и экономия времени.

Списание оргтехники с баланса организации

Получив акт технической экспертизы и документ об утилизации в компании могут запускать процесс списания офисного оборудования. В первую очередь списывают ОС и сумму накопленной амортизации или обесценения.

Обесценение предполагает более высокую стоимость актива по сравнению с суммой от его использования или реализации. Осуществляющие упрощенный учет организации имеют право не проверять объект по данному критерию. Возможен расчет балансовой стоимости в качестве разницы между начальной стоимостью и амортизацией.

В некоторых случаях при утилизации оборудования компания получает запасные части, которые можно использовать вторично. В такой ситуации до списания балансовой стоимости основного средства такие детали необходимо принять на учет.

Ответственность за нарушение требований законодательства об утилизации

За нарушение правил утилизации опасных отходов законодательство предусматривает привлечение виновного лица к административной ответственности. Для различных категорий лиц предусмотрены следующие суммы штрафа:

- для должностных лиц – от 10 000 до 30 000 рублей;

- для ИП – от 30 000 до 50 000 рублей или приостановление деятельности на срок до 3 месяцев;

- для организаций – от 100 000 до 250 000 рублей или приостановление деятельности компании на срок до 3 месяцев.

Утилизирующая организация также может быть привлечена к административной ответственности, если осуществляет свою деятельность без специального разрешения.

Компания ПК ЭКОВТОР осуществляет комплекс работ по утилизации офисной техники и иного оборудования в Москве и Центральном округе с 2006 года. Услуги предприятия позволят в соответствии с требованиями закона списать компьютеры, факсы, принтеры и другое оборудование и избежать ответственности за неисполнением норм права.

Преимущества сотрудничества с компанией ПК ЭКОВТОР:

- утилизация техники по всей России;

- быстрое списание;

- вывоз и утилизация любых устройств.

Оставить заявку на утилизацию оргтехники можно на официальном сайте компании, позвонив по номеру телефона или заполнив обратную форму связи.

Источник: expert-util.ru