До 2023 года вопросов, как уменьшить авансовый платеж по налогу, применяемому в связи с упрощенной системой налогообложения (УСН) у предпринимателей, не было. Но с введением в действие законодательного акта от 14.07.2022 № 263-ФЗ все налогоплательщики приобрели единый налоговый счет (ЕНС) и погашают обязательства перед бюджетом одним платежом (ЕНП). В связи с этим возникает много вопросов по зачетам налогов и вычетам. О том, как уменьшить авансовые платежи по УСН, расскажем в этой статье.

Специфика учета уплаты налогов с применением ЕНП

Для учета и распределения сумм, поступивших на единый налоговый счет, можно использовать два способа. Первый способ: деньги одной платежкой с указанием, что это ЕНП, поступают на счет налогоплательщика, и контролирующие органы сами распределяют суммы обязательств согласно уведомлению по начисленным налогам или поданным декларациям.

Но проблема в том, что по фиксированным взносам на пенсионные отчисления и социальное страхование ИП декларации не подает. Их размер устанавливается ежегодно (ст. 430 НК РФ, п. 12 ст. 2 Закона от 14.07.2022 № 239-ФЗ). И предприниматели не знают, как об этом сообщить в налоговую инспекцию.

Снова про страховые взносы ИП на УСН «Доходы–расходы»

Чтобы упростить для ИП процедуру оплаты фиксированных взносов, фискальными органами было принято решение не включать их в ЕНП, а учитывать отдельное платежное поручение.

Таки образом, в налоговой сразу будет понятно, что это фиксированный платеж по обязательному пенсионному, социальному и медицинскому страхованию. Нужно только указать назначение платежа и правильный КБК:

- для взносов, не превышающих 300 тыс. руб. в фиксированном размере, — КБК 18210202000011000160;

- для взносов на пенсионное страхование с доходов, превышающих 300 тыс. руб. (в размере 1 % от дохода), — КБК 18210203000011000160.

Важно

В платежке статус налогоплательщика имеет значение, следует проставлять 02 — уплата налогов платежным поручением, которое одновременно является уведомлением.

Если же ИП оплатил взносы (ФП за себя) платежкой по ЕНП, следует подать в налоговую инспекцию заявление с просьбой произвести зачет нужных взносов как фиксированный платеж по страхованию.

Условия уменьшения аванса по УСН на уплаченный ЕСН предпринимателем за себя

Для того чтобы не сделать ошибок и уменьшить сумму авансового платежа по УСН, необходимо соблюсти несколько условий, причем они различаются для выбранной системы налогообложения.

1) Уменьшение авансового платежа по УСН на сумму ФП при определении в качестве налоговой базы доходов, когда в платежке указаны фиксированные взносы.

Согласно НК РФ налогоплательщик, работающий по УСН «Доходы», может уменьшить авансовые платежи по налогу на сумму ЕСН, уплаченного за период (первый квартал, полугодие, год) но не более чем на 50 % от суммы исчисленного к уплате налога с доходов.

Из этого вытекают следующие требования:

- нужно спланировать сумму для уменьшения УСН и оформить платеж по ЕСН на эту сумму;

- у ИП не должно быть задолженности по ЕСН в том периоде, в котором подается заявление о зачете (то есть по ЕСН должно быть сальдо в плюсе).

Для уменьшения авансового платежа по УСН в первом квартале фиксированные взносы должны быть оплачены не позже 31 марта. То есть налогоплательщик использует свое право на налоговый вычет.

Уменьшение налога по УСН(Доходы,Доходы-Расходы) на сумму уплаченных страховых взносов за сотрудников

Ранее получение вычета был следующим:

- ИП делал расчет, уменьшал поквартально авансовые платежи на сумму ЕСН, соответствующую вычету;

- в годовой декларации указывалась сумма налога и сумма вычета нарастающим итогом поквартально.

С 2023 года процесс несколько усложнился. И ЕСН, и УСН перечисляются в бюджет на единый налоговый счет. В своем письме № 03-11-09/4254 от 20.01.2022 Минфин разъясняет, что фиксированные взносы списываются с ЕНС только по сроку уплаты: 31 декабря и 1 июля, а до этого просто лежат на счете (то есть уплаченными их считать нельзя). Следовательно, получить вычет по УСН не получится.

2) Уменьшение аванса по УСН на сумму фиксированного платежа при определении в качестве налоговой базы доходов по заявлению.

Когда наступает срок погашения обязательств, налоговые органы списывают нужные суммы ФП по взносам и только в этот момент у ИП возникает право на получение вычета. Следовательно, за 2022 год аванс по УСН уменьшается (для тех ИП, которые не перешли добровольно на ЕНП) по-прежнему, а вот с 2023 года порядок изменяется.

- ФП за 2022 год, подлежащий уплате 9 января 2023 года, можно принять к вычету в авансе по УСН за первый квартал 2023 года;

- ФП за 2022 год, подлежащий уплате 3 июля, может использоваться в качестве вычета за третий квартал 2023 года;

- ФП за 2023 год может быть принят для уменьшения аванса по УСН только в 2024 году.

Так, налоговая инспекция будет списывать средства с ЕНС в безакцептном порядке. Но бывает, что предпринимателю невыгодно так распоряжаться правом на вычет. Например, в третьем квартале выручка маленькая, и 50 % от УСН представляет собой незначительную сумму. А во втором квартале можно зачесть большую сумму.

Предприниматель перевел посредством ЕНП определенную сумму на ЕНС. Если он подаст во втором квартале заявление о распоряжении имеющимися средствами в качестве исполнения обязательств по фиксированному платежу, то датой уплаты будет считаться день, когда налоговая подтвердила заявление. А значит, можно будет уменьшить аванс по УСН за полугодие.

На бланке заявления указывается код 2 — «в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса)», КБК по фиксированному платежу и срок уплаты — 3 июля.

Важно

Как разъяснил Минфин в своем письме (номер указан ранее), решение о зачете налоговая инспекция должна принять на следующий рабочий день после приема заявления, поэтому подать его нужно не позднее 29 июня.

Следует различать правовое отличие между заявлением о зачете и уведомлением о начисленных налогах. Дело в том, что уведомление не дает права на досрочное погашение обязательств ИП по фиксированным взносам, и сроком их оплаты будут, как и прежде считаться 9 января и 3 июля, то есть права применить вычет не появится.

Либо ИП может воспользоваться первым способом оплаты фиксированного платежа, описанным в статье.

Уменьшение авансовых платежей по УСН на сумму взносов, уплаченных ИП за наемных работников

В случае уменьшения аванса по УСН на сумму взносов за наемных работников для ИП действуют те же правила.

При применении системы исчисления налогов с доходов ИП самостоятельно рассчитывает авансовый платеж, уменьшенный на сумму взносов, которые он фактически уплатил за наемных работников (но уменьшать можно не более чем на 50 %).

Отнестись нужно очень внимательно, так как именно оплата взносов, а не их начисление является основанием для вычета.

На практике пошагово этот процесс выглядит следующим образом:

- исчисляется доход по предпринимательской деятельности;

- начисляется авансовый платеж по УСН;

- суммируются все страховые взносы, уплаченные за работников за квартал;

- сравнивается сумма, начисленная на аванс и сумма уплаченных взносов;

- если сумма оплаченных взносов меньше 50 % от аванса по УСН, то они исключаются из авансового начисления полностью и в налоговую подается уведомление, где предприниматель указывает сумму аванса к списанию с ЕНС (уже за вычетом взносов);

- если взносов оплачено больше, чем половина аванса по УСН, то составляется уведомление на списание 50 % начисленного авансового платежа.

Окончательный расчет по УСН предприниматели проводят 28 апреля следующего года, а декларацию должны подать до 25 апреля.

По итогам года уведомление подавать не нужно, так как налоговые органы списывают налог с ЕНС согласно поданному отчету (декларации).

Трудность расчетов заключается в том, что фискальные органы списывают с ЕНС не только налоги, указанные в уведомлении, но и все санкции (пени, штрафы и прочее) в порядке очередности: сначала недоимки, потом сами текущие налоги по уведомлению, потом пени, и, наконец, штрафы (согласно п. 6 ст. 45.2 НК РФ). Поэтому целесообразно всё время контролировать ЕНС.

Положительный остаток ЕНС, оставшийся после погашения всех обязательств, по заявлению налогоплательщика можно вернуть на расчетный счет (п. 8 ст. 45.2 НК РФ).

Предпринимателям, выбравшим в качестве налоговой базы «Доходы минус расходы», в этом отношении проще. Они сумму страховых взносов, уплаченных за наемных работников, включают в расходы полностью (ст. 346.16).

В этом случае только нужно быть внимательным и контролировать, что в расходную часть включаются не начисленные, а фактически уплаченные взносы.

Почему стоит автоматизировать бухучет

Конечно, предпринимателю, не имеющему специального бухгалтерского образования, довольно сложно контролировать учет, рассчитывать суммы налогов для составления уведомления, контролировать сальдо по ЕНС. Поэтому имеет смысл рассмотреть автоматизацию бухучета.

Как правило, собственные бухгалтерские службы не могут себе позволить предприниматели, имеющие небольшой бизнес, а значит, вынуждены экономить. Для них оптимальным решением будет приобретение облачных версий или аренда 1С. Наша компания также предлагает услуги по аутсорсингу бухгалтерских услуг.

Очень трудно одновременно вести бизнес и контролировать расчет и уплату налогов, поэтому аутсорсинг позволит освободить время на дело и не вникать в изменения законодательства и сроки подачи отчетности.

В любой версии 1С вы сможете контролировать начисление, оплату и сальдо по налогам. Для этого начисление текущих налогов и взносов проходит по субсчетам счетов 68 и 69, а ЕНП учитывается на счете 68.10 и 69.10 (некоторые бухгалтеры заводят дополнительный субсчет 68/ЕНП и 69/ЕНП, а для фиксации списания и сальдо по ЕНС — субсчет 51/ЕНС). Это позволяет в автоматическом режиме контролировать распределение средств ЕНС по видам налогов и остатки по счету.

В ПО предусмотрена возможность сверяться с налоговой инспекцией по состоянию ЕНС, а значит, возможность избежать лишних трат и споров по списанию сумм в уплату налогов.

По всем вопросам звоните: +7 (499) 956-21-70 или пишите в онлайн-чат справа.

Источник: www.4dk.ru

У ИП есть один работник. ИП применяет УСН с объектом налогообложения “доходы” (6%). Есть намерение заключить договор ДМС. На какие расходы ИП может уменьшить исчисляемый налог: – как за себя (включая 1% в ПФР), так и за наемных работников на свои фиксированные взносы в размере 50%; – на сумму ДМС?

В каком периоде включать в расходы стоимость страхования

Если по договору вы оплачиваете страховой взнос единым платежом, расходы на страхование надо делить равномерно, исходя из календарных дней срока действия договора (п. 6 ст. 272 НК РФ).

Рассмотрим на примере:

Договор страхования действует с 01.04.2022 по 01.04.2023 (365 календарных дней). Страховой взнос равен 60 000 рублей и должен быть оплачен однократно в апреле 2022 года. Чтобы рассчитать ежемесячную сумму затрат на страховку, 60 000 рублей надо разделить на 365 дней и умножить на количество дней месяца.

60 000 / 365 = 164,38 руб. страховой взнос в день.

В годовой декларации за 2022 год будет отражена не вся стоимость страховки, а только часть, приходящаяся на этот год.

Законом предусмотрен второй вариант отражения в расходах страхового взноса. Здесь расчет чуть сложнее. Если вы оплачиваете взносы в рассрочку и график платежей прописан в договоре, надо каждый платеж делить пропорционально календарным дням периода, за который сделан взнос.

Например, по тому же договору 60 000 рублей должны быть оплачены тремя частями. За период с 01.04.2022 по 30.09.2022 — 40 000 рублей, с 01.10.2022 по 31.12.2022 — 15 000 рублей, с 01.01.2023 по 31.03.2023 — 5 000 рублей.

В периоде с 01.04.2022 по 30.09.2022 — 183 дня. Следовательно, страховой взнос в день:

- 40 000 / 183 = 218,58 руб.

В периоде с 01.10.2022 по 31.12.2022 — 92 дня. Страховой взнос в день равен:

- 163,04 руб. (15 000 / 92).

В периоде с 01.01.2023 по 31.03.2023 — 90 дней. Страховой взнос в день составит:

При таком варианте расходы в декларацию по налогу на прибыль за 2022 год можно будет включить в большем размере, чем в первом варианте.

Если же по договору страхования график платежей ежемесячный, просто включайте в расходы ежемесячно каждую уплаченную сумму взноса.

Какие документы подтверждают стоимость страховки

Помимо условия об использовании имущества, в деятельности компании есть еще одно условие — документальное подтверждение расходов (п. 1 статьи 252 НК).

Документы, которые будут подтверждать затраты на страхование арендованного имущества, такие:

- договор со страховой компанией;

- платежные документы — платежное поручение или приходный кассовый ордер с чеком;

- полис страхования;

- договор аренды имущества, где закреплена обязанность арендатора застраховать имущество.

В СПАО «Ингосстрах» вы можете оформить договор страхования с учетом требований арендодателя. Для оформления не обязательно приезжать в офис, а специалисту не требуется осмотр и опись имущества. Оформить, оплатить и получить полис можно онлайн.

Подать заявку на полис онлайн

В каком размере включать в расходы стоимость страхования

Стоимость страхования арендованного имущества учитывается в расходах в размере фактических затрат (п. 3 ст. 263 НК). Если за страховку станка заплатили 40 000 рублей, всю сумму можно включить в прочие расходы по налогу на прибыль. Никаких ограничений по размеру нет, но есть особенности учета, которые рассмотрим ниже.

Страховые взносы принимайте в расходы без НДС, потому что операции по страхованию освобождены от налогообложения НДС (п. п. 7 п. 3 ст. 149 НК). Страховая компания не должна выставлять вам счет-фактуру.

Как отразить наступление страхового случая

Если наступит страховой случай, например, пожар, потоп или поломка, спишите с забалансового счета стоимость арендованного имущества, которое утрачено.

Кредит 001 «Арендованные основные средства» — списана стоимость утраченного арендованного имущества.

По договору страхования страховщик выплатит вам возмещение. Это прочие доходы, которые надо включить в налогооблагаемую базу по налогу на прибыль или УСН. В бухгалтерском учете сделать такие проводки:

Дт 76-1 —Кт 91-1 — сформирована задолженность по страховому возмещению.

Дт 51 — Кт 76-1 — получено страховое возмещение от страховщика.

Поскольку договором аренды была предусмотрена обязанность арендатора застраховать имущество и возместить ущерб, вы вправе признать сумму ущерба во внереализационных расходах для налогового учета (пп. 13 п. 1 ст. 265 НК). В бухгалтерском учете сделайте записи:

Дебет 91-2 — Кредит 76 — сформирована задолженность по ущербу арендуемого имущества.

Дебет 76 — Кредит 51 — оплачен ущерб арендодателю за утраченное имущество.

В случае, если по страховому договору полностью не покрывается весь ущерб, у вас сформируется убыток от прочей деятельности. Если страховое возмещение будет больше ущерба, возникнет прибыль.

Иногда страховая может признать порчу имущества не страховым случаем, например, если пожар случился по халатности сотрудника. Тогда вам придётся компенсировать ущерб арендодателю за свой счет. При этом в бухгалтерском учете сделайте такие же записи, как при страховом случае, — спишите с забалансового счета стоимость арендованного имуществ, включите в прочие расходы сумму ущерба и оплатите его арендодателю.

В случае, если решите взыскать с виновного ущерб, сделайте следующие записи:

Дебет 73 субсчет «Расчеты по возмещению материального ущерба» — Кредит 91-1 — начислена задолженность виновного за ущерб.

Дебет 70 — Кредит 73 — удержано возмещение за ущерб.

Удержать возмещение можно только при добровольном согласии виновного или по решению суда. Если удержание более 20% от зарплаты, то его нужно проводить частями, пока не будет удержана полная сумма.

Аренда имущества — это не только возможность расширить бизнес или открыть новые производственные мощности, но и определенные риски. Рекомендуем использовать страхование имущества и гражданской ответственности не только если оно предусмотрено договором аренды, но и по инициативе арендатора.

Как учесть расходы на страхование арендованного имущества в бухгалтерском учете

В соответствии с Планом счетов расчеты со страховой компанией в бухгалтерском учете необходимо вести на счете 76-1 «Расчеты по имущественному и личному страхованию». Учет нужно вести в разрезе страховщиков и договоров.

По отражению расходов страхования имущества в бухгалтерском учете нет четких правил. Затраты можно отражать по-разному. Включить однократно в момент уплаты страховщику страхового взноса и отнести сразу на счет 26 «Общехозяйственные расходы». А можно относить на расходы равномерно, как в налоговом учете, и применять счет 97 «Расходы будущих периодов», поскольку полис имеет срок действия.

Однако, в первом варианте возникнут разницы между бухгалтерским и налоговым учетом. Поэтому удобнее списывать расходы в бухгалтерском учете тоже равномерно. Размер и периоды определяйте в соответствии со сроком действия договора страхования и условий оплаты, как в налоговом учете. Это правило должно быть закреплено в учетной политике.

Уплаченный страховой взнос отражается на счете 97 «Расходы будущих периодов», а дальше ежемесячно списывается на счета учета затрат равномерными суммами.

Посмотрим, какие проводки можно сделать на примере первого расчета из налогового учета.

Как учесть расходы на страхование арендованного имущества в налоговом учете

Взносы по обязательному страхованию точно можно включать в расходы как по налогу на прибыль, так и для расчета налога на УСН (п. 1 ст. 263 НК).

Виды имущественного добровольного страхования, которые разрешено включать в расходы по налогу на прибыль перечислены в том же пункте НК. В частности, можно включать в расходы страхование от порчи, утраты или недостачи арендованного имущества:

- транспортных средств — автомобилей, морских и воздушных судов;

- основных средств, незавершенного строительства;

- нематериальных активов;

- другого имущества.

Главное условие для отражения в расходах страховки — арендуемое имущество используется в деятельности бизнеса для получения дохода.

Ндфл и страховые взносы

Страховая премия, уплаченная организацией за своих сотрудников по договорам добровольного страхования, не облагаются:

Обязательное и добровольное страхование

Закон разделяет два вида страхования — обязательное (отказаться от использования нельзя) и добровольное.

Обязанность арендатора по страхованию арендуемого имущества — это добровольное страхование. Права и обязанности сторон вытекают из договора аренды имущества.

Арендатор добровольно может застраховаться, в частности, от следующих рисков (статья 929 ГК):

- полной утраты, порчи или недостачи имущества;

- ответственности за причинение вреда имуществу или нарушение условий договора;

- получение убытков от предпринимательской деятельности из-за непредвиденных причин.

Рассчитать размер страхового взноса можно на калькуляторе страхования гражданской ответственности и имущества компании на сайте СПАО «Ингосстрах».

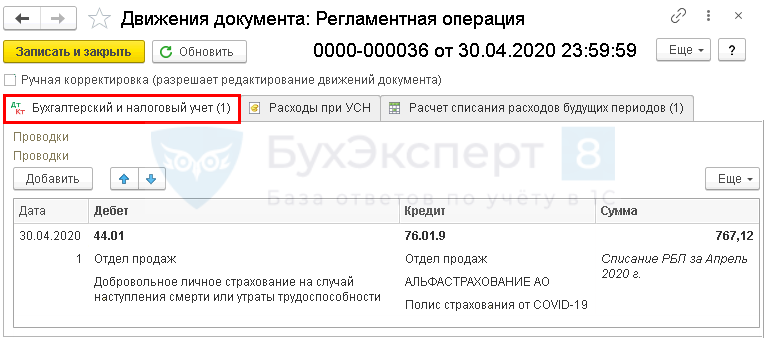

Проводки по документу

Учет затрат на страховку за апрель:

Документ формирует проводки:

- Дт 44.01 Кт 76.01.9 — учет затрат на страхование в составе коммерческих расходов за апрель.

Аналогично осуществляется учет затрат на страхование за следующие месяцы до окончания срока действия договора.

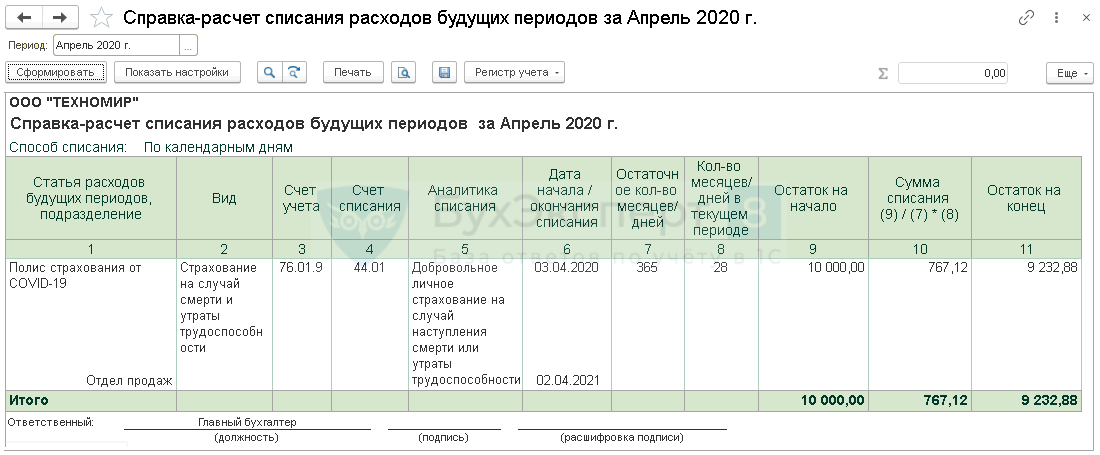

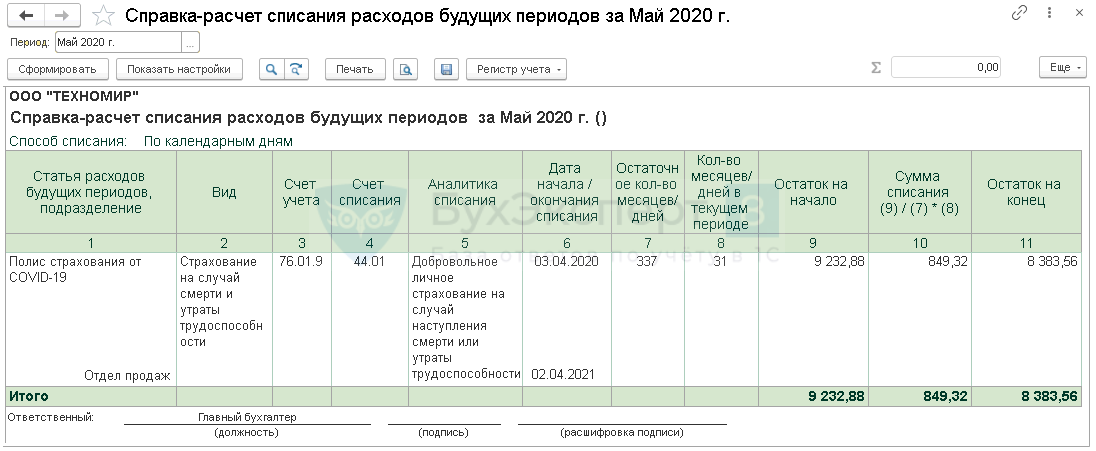

Проверить расчет суммы затрат в программе можно по отчету Справка-расчет списания расходов будущих периодов (процедура Закрытие месяца – кнопка Справки-расчеты).

За апрель:

На какие расходы ИП может уменьшить исчисляемый налог: — как за себя (включая 1% в ПФР), так и за наемных работников на свои фиксированные взносы в размере 50%; — на сумму ДМС?» width=»1100″ height=»455″ />За май:

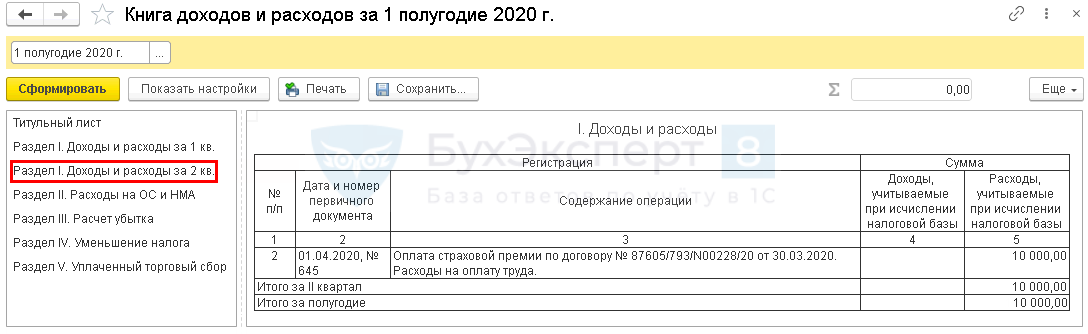

На какие расходы ИП может уменьшить исчисляемый налог: — как за себя (включая 1% в ПФР), так и за наемных работников на свои фиксированные взносы в размере 50%; — на сумму ДМС?» width=»1096″ height=»451″ />Расходы для УСН будут учтены единовременно на дату списания с расчетного счета и отразятся в КУДиР:

См. также:

У ип есть один работник. ип применяет усн с объектом налогообложения “доходы” (6%). есть намерение заключить договор дмс.на какие расходы ип может уменьшить исчисляемый налог:- как за себя (включая 1% в пфр), так и за наемных работников на свои фиксированные взносы в размере 50%;- на сумму дмс?

Рассмотрев вопрос, мы пришли к следующему выводу: В анализируемой ситуации ИП может уменьшить сумму начисленного налога, связанного с применением УСН, на общую сумму страховых взносов ИП – как за себя (включая 1% в ПФР), так и за наемных работников.

Обоснование вывода: В соответствии с главой 34 “Страховые взносы” НК РФ плательщики, не производящие выплаты и иные вознаграждения физическим лицам, самостоятельно исчисляют суммы страховых взносов, подлежащих уплате за расчетный период, в соответствии со ст.

430 НК РФ (п. 1 ст. 432 НК РФ). Если ИП и иные лица, занимающиеся частной практикой, одновременно осуществляют выплаты физическим лицам, то они исчисляют и уплачивают страховые взносы по двум основаниям: за себя (фиксированные) и с выплат физлицам (п. 2 ст.

419 НК РФ).Как известно, при расчете налога, связанного с применением УСН (далее – налог УСН), учитываются страховые взносы на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (НСиПС).

Эти выплаты уменьшают налог УСН в случае применения УСН с объектом “доходы” (п. 3.1 ст. 346.21 НК РФ). Причем для взносов за себя при отсутствии наемных работников не действует ограничение в размере 50% суммы налога УСН – взносы в фиксированном размере могут уменьшить налог по УСН в полной сумме.

Кроме того, согласно тому же п. 3.1 ст. 346.21 НК РФ, налог УСН уменьшается на сумму:- расходов по выплате в соответствии с законодательством РФ пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29.12.

2006 N 255-ФЗ “Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством” (т.е. 3 дня);- платежей (взносов) по договорам добровольного личного страхования, заключенным со страховыми организациями, имеющими лицензии на осуществление соответствующего вида деятельности, в пользу работников на случай их временной нетрудоспособности, которые оплачиваются за счет средств работодателя (т.е. предусматривающих оплату за счет страховой компании упомянутых выше 3 дней).

Отметим, что такой вид страхования не относится к добровольному медицинскому страхованию (ДМС).Таким образом, если ИП использует наемный труд, сумма налога УСН (авансовых платежей по налогу) не может быть уменьшена на сумму расходов на уплату страховых взносов и других указанных в п. 3.1 ст. 346.

21 НК РФ расходов более чем на 50% (письмо Минфина России от 21.03.2022 N 03-11-06/2/1251). При таком уменьшении налогов могут быть учтены взносы, уплаченные ИП за себя.По мнению Минфина России, изложенному в письме от 13.05.2022 N 03-11-11/158, ИП утрачивают право уменьшать сумму налога по УСН (авансовых платежей) на всю сумму уплаченных за себя страховых взносов, начиная с того налогового (отчетного) периода, в котором они начали производить выплаты и иные вознаграждения физическим лицам.

Как списать затраты на вступление в СРО

При вступлении в СРО строительная компания обязуется внести вступительный взнос и перевести денежные средства в компфонд. В дальнейшем участники оплачивают регулярные взносы, а некоторые саморегулируемые организации требуют также предоставить полис страхования гражданской ответственности, чтобы избежать расходования компфонда СРО в случае нанесения ущерба. Чтобы избежать проблем с налоговой инспекцией, организация должна вести учет расходов на вступление в некоммерческое партнерство.

Налогообложение по общей системе

Если вступление в СРО – обязательное условие для осуществления деятельности строительной организации, членские взносы учитываются при расчете налога на прибыль. Учет платежей осуществляется согласно пп. 29. п. 1 ст. 264 НК РФ и проводится единовременно (письмо Министерства финансов № 03-03-06/1/803). Учет страховых платежей осуществляется согласно с п.1 ст.

263 НК РФ, а списание проводится равными долями в течение периода действия договора (п. 6 ст. 272 НК РФ).

Если организация вступила в СРО на добровольных началах – для престижа организации, могут возникнуть сложности. Такие затраты налоговая служба может признать неоправданными, поэтому рекомендуется учитывать их как «прочие расходы», приравняв к затратам на производство и реализацию (пп. 49 п. 1 ст. 264 НК РФ).

Налогообложение по упрощенной системе

Для строительных компаний, которые работают по упрощенной системе, внесенные суммы в СРО учитываются как затраты согласно с пп. 32.1. п. 1 ст. 346.16 НК РФ.

Упрощенная система налогообложения допускает причисление к затратам лишь обязательных видов страхования (пп.7. п.1. ст. 346.16 НК РФ). А необходимый для вступления в СРО страховой полис не квалифицируется НК как обязательный, поэтому правильно отразить его в бухгалтерском учете будет сложнее.

Хотя такое страхование является по своей сути обязательным, и только при наличии полиса организация может осуществлять деятельность, налоговые инспекторы вероятнее всего выберут формальный подход к трактовке законодательного акта и аннулируют затраты на страховку. Поэтому лучше заранее не включать сумму страхования гражданской ответственности в расходы.

Первичная документация

Избежать проблем с налоговой можно только при условии внимательного отношения к оформлению «первички». Эти документы подтверждают внесение средств и используются как материальная база для оформления проводки.

Основная сложность состоит в том, индивидуальные предприниматели или физические лица не подписывают договор при вступлении в некоммерческое объединение. Факт членства в саморегулируемой организации подтверждается свидетельством, однако в нем нет информации о сроках внесения и размерах оплаченных взносов.

Обратиться за документами с данными о суммах платежей можно в СРО. Саморегулируемая организация в ответ на обращение заинтересованного лица предоставляет счета, выставленные претендентам на участие в некоммерческом партнерстве; ксерокопии положения о размерах взносов.

Если СРО не предоставляет необходимые документы, распечатать положение о членстве или протокол собрания участников с сайта СРО можно самостоятельно. Допускается использование такой документации в качестве первичной.

Отражение взносов СРО в бухучете

Существуют некоторые различия в порядке отражения регулярных и разовых платежей. Ежемесячные платежи рационально отражать в тех отчетных периодах, когда они были совершены – один раз в месяц или в квартал. При отражении расходов будущих периодов (РПБ) указываются сроки списания средств на текущие расходы в пределах 3-5 лет.

Для регулярных платежей:

- ДТ 76 – КТ 51 – уплата членских взносов.

- ДТ 97 – КТ 76 – отражение взносов в качестве РПБ.

- ДТ 20 – КТ 97 – регулярное списание взносов в качестве затрат на производство.

Вступительный платеж и взнос в компенсационный фонд вносятся единожды и не возвращаются при выходе из СРО, поэтому в проводках они отражаются как:

- ДТ 76 – КТ 51 – уплата членских взносов.

- ДТ 20 – КТ 76 – списание взносов.

Разница между налоговым и бухучетом

Списание средств в налоговом учете производится сразу, а в бухгалтерском – на протяжении определенного периода, который компания устанавливает самостоятельно. Так возникают отложенные налоговые обязательства. В бухучете они отображаются на одноименном счете 77.

Другие варианты учета

В соответствии с п. 1 ст. 272 НК РФ, если между доходами и расходами четко не определена связь, налогоплательщик может распределять расходы по своему усмотрению. Пользуясь этой законодательной нормой, бухгалтеры подгоняют налоговый учет под бухгалтерский и отражают вступительный платеж и сумму взноса в компфонд как регулярные РПБ.

Также взносы СРО могут быть отражены как НМА без определения срока полезного использования. При этом в соответствии с Положением по бухучету 14/2007 амортизация на указанные суммы не начисляется.

- Главная

- СРО строителей

- СРО проектировщиков

- СРО инженерных изыскателей

- СРО в рассрочку

- Специалисты

- Готовые фирмы

- Часто задаваемые вопросы

- Рассчитать стоимость

Источник: curpp.ru