Учет топливных карт в бухгалтерском учете — это способ контроля объемов приобретения ГСМ сотрудниками организации, за который обычно отвечает бухгалтер компании.

Особенности работы с топливными картами

Топливная карта — это особое платежное средство, которое позволяет приобрести ГСМ. Воспользоваться этим сервисом могут только юридические лица. Карточная оплата топлива широко используется многими крупными продавцами ГСМ. Это не совсем платежное средство — оно не позволяет оплачивать какие-либо иные товары и услуги. Воспользоваться ими можно только на определенных заправочных станциях.

Такой порядок оплаты ГСМ очень удобен любой организации: и занимающейся транспортными перевозками, и имеющей большой автопарк, и той, которая имеет только один автомобиль в собственности. Карты, в зависимости от порядка работы сервиса, могут быть:

- денежными: на них зачисляется определенная денежная сумма, которую можно расходовать на приобретение ГСМ;

- литровыми: зачисляется определенное количество топлива, доступного для заправки на АЗС.

Большее распространение получили денежные карточки для приобретения топлива. Именно такие предлагают большинство крупных сетей АЗС.

Как правильно списывать под отчет? Обнал и ошибки предпринимателей. Бизнес и налоги.

Порядок работы сервиса

Все крупные продавцы нефтепродуктов предлагают такой сервис. Например, информация о нем, а также о подключении к программе представлена Лукойлом.

Списание топлива по топливным картам юридического лица происходит в порядке, который будет прописан в договоре, заключенном между покупателем и поставщиком АЗС.

В личном кабинете можно в оперативном режиме отслеживать все операции и контролировать их:

- перечисление аванса поставщику ГСМ;

- списание денежных средств в оплату;

- отчет о количестве и стоимости приобретенного топлива;

- остатки денежных средств.

Для работника-водителя этот порядок приобретения ГСМ также удобен, поскольку не нужно получать деньги подотчет, собирать подтверждающие их расход документы и сдавать авансовый отчет.

Как учитывать топливные карты в бухгалтерском учете

Смарт-карта на приобретение топлива может предоставляться сетью АЗС платно или бесплатно. Именно от этого зависит порядок, на каком счете учитывать топливные карты.

Бесплатно получаемые носители не отражают на балансе организации. Для их учета целесообразно открыть отдельный забалансовый счет, присвоив ему свободный номер (не указанный в Плане счетов бухучета), например 012. Также целесообразно организовать аналитический учет в разрезе каждого носителя и лиц, которые будут ответственны за его использование.

Если поставщик ГСМ взимает плату за изготовление электронных носителей, их при поступлении целесообразно отразить в составе ТМЦ, а затем списать их стоимость на текущие расходы организации.

В любом случае необходимо отразить, на каком счете и каким образом учитываются топливные карты в учетной политике организации.

| Приобретение за плату | ||

| Получен акт приема-передачи (накладная) на смарт-карты | 10 | 60 |

| Получен счет-фактура (при применении поставщиком НДС) | 19 | 60 |

| Стоимость смарт-карт учтена в сумме расходов текущего периода | 20, 25, 26, 44 | 10 |

| Перечислена оплата поставщику | 60 | 51 |

| НДС принят к возмещению | 68 | 19 |

| Забалансовый учет (и платное, и бесплатное поступления) | ||

| Приняты на забалансовый учет электронные носители | 012склад | |

| Выдана смарт-карта АЗС ответственному сотруднику | 012работник | 012склад |

| Ответственным сотрудником смарт-карта возвращена организации | 012склад | 012работник |

| Списан более не используемый электронный носитель | 012склад | |

Выдача топливных карт сотрудникам: как оформить

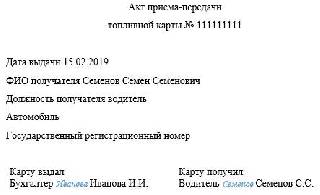

Выдачу электронных носителей сотрудникам необходимо оформить. Для этого организация сама может разработать форму документа. Назвать его можно, например, акт-приема передачи.

Образец акта приема-передачи

Аналогичным образом оформляется и возврат электронного носителя от ответственного сотрудника, который более не будет ее использовать. Ту же смарт-карту выдать другому сотруднику.

При большом количестве носителей и ответственных сотрудников каждый раз оформлять выдачу и возврат отдельным документом неудобно — для учета движения смарт-карт можно использовать журнал учета выдачи и возврата.

Выбор порядка документального оформления предоставлен организации. Его порядок и формы документов необходимо закрепить в локально-нормативном акте.

Обычно электронные носители имеют срок своего использования. После его окончания невозможные для дальнейшего использования смарт-карты нужно списать с забалансового учета. Для документального подтверждения списания оформляется акт на списание.

Акт на списание топливных карт: образец

Учет бензина по топливным картам в бухгалтерии

Электронные носителя являются частью договора на поставку топлива. Для отражения расчетов с поставщиком ГСМ предназначен счет 60 Плана счетов бухучета. Приобретенные ГСМ учитываются в составе ТМЦ на счете 10. Поступление отражается на основании документов, предоставленных поставщиком. Он должен передать организации:

- накладную (акт приема-передачи);

- счет-фактуру;

- отчет по топливным картам об отпущенном топливе.

Для отражения списания ГСМ с учета и отражении их стоимости в затратах используются общие правила. Для подтверждения расхода ГСМ необходимо утверждение нормативов списания и оформление путевых листов.

| Пополнен баланс смарт-карты сети АЗС | 60авансы | 51 |

| Приняты к учету ГСМ, отпущенные с использованием электронных носителей | 10 | 60 |

| Отражен НДС по поступившим ГСМ | 19 | 60 |

| Зачтен ранее перечисленный аванс поставщику | 60 | 60авансы |

| Стоимость ГСМ учтена в составе расходов | 20, 25, 26, 44 | 10 |

| НДС принят к вычету | 68 | 19 |

Как учитывать бензин по топливным картам в бюджетном учреждении

Бюджетные учреждения используют в бухучете особенный план счетов. Но учет топливных карт в целом аналогичен бухучету в коммерческой организации. Об этом недавно высказался Минфин в Письме от 02.10.2018 № 02-07-10/70752.

По мнению контролирующего органа, чтобы отразить топливные карты, учет в бухгалтерии нужно организовать на забалансовом счете. Это обусловлено тем, что они не являются самостоятельным объектом бухучета. Дальнейшее перечисление денежных средств и их расходование для приобретения топлива будет отражаться на счете 20600 «Расчеты по выданным авансам».

Источник: ppt.ru

Как правильно учесть расходы на выпуск и обслуживание зарплатных карт

before —> p, blockquote 1,0,0,0,0 —>

Сейчас многие юридические лица стремятся сократить свои наличные расчеты, а потому даже зарплату стали все чаще переводить на платежные карты. Но такая карта у начинающих бухгалтеров вызывает большие трудности в плане организации учета. А ведь все на самом деле очень просто!

Если банковскую карту открывает сам сотрудник

p, blockquote 4,0,0,0,0 —>

Это тот вариант, когда сотрудник сам заключил договор с банком на открытие карточного счета и сам из собственных средств оплачивает обслуживание и выпуск карты. В этом случае организация никаких расходов не несет и не отражает.

От сотрудника только потребуется заявление в бухгалтерию — в произвольной форме и с отражением просьбы о переводе средств на реквизиты его платежной карты. И к этому заявлению следует приколоть реквизиты – их можно получить в банке, выпустившем карту.

adsp-pro-1 —> p, blockquote 6,0,0,0,0 —>

Но если только организация взяла на себя обязательства по открытию карты для сотрудника, тогда ей придется правильно организовать учет этого пластика.

Если организация сама оформила карту для сотрудника

p, blockquote 7,0,0,0,0 —>

В этом случае компания сама заключает договор с банком на выпуск и последующее обслуживание карт, на которые будет переводиться зарплата сотрудникам.

Услуги по выпуску и обслуживанию этих карт, как правило, оплачиваются в форме предоплаты:

Дебет сч.76 «Расчеты с разными дебиторами и кредиторами» Кредит сч.51 «Расчетные счета».

Далее, как только получены карты и документы по оказанной услуге их выпуска, в бухгалтерском учете в соответствии с абз.7 п.11 ПБУ №10/99 «Расходы организации» расходы по выпуску (только по выпуску!) карт сразу списываются в состав прочих расходов и в полной сумме:

Дебет счета 91 «Прочие доходы и расходы» Субсчет «Прочие расходы» Кредит счета 76.

А вот расходы за обслуживание карт списать сразу не получится. Более того, и через 97 счет эту сумму проводить тоже не следует, несмотря на то, что платит организация в полном объеме вперед за год.

Дело в том, что годовая плата за обслуживание зарплатных карт – это предоплата за банковские услуги. Поэтому в учете отражение этих расходов будет выглядеть следующим образом:

Дебет счета 76 Кредит счета 51 – внесена годовая оплата за обслуживание карт;

Дебет счета 91, субсчет «Прочие расходы» Кредит счета 76 – отражено ежемесячное списание расходов на обслуживание карт в размере 1/12 от годовой суммы.

Кстати, такой порядок отражения расходов в налоговом учете (для целей налога на прибыль) возможен только, если предприятие применят метод начисления. Если же использует кассовый метод (для целей налога на прибыль и для упрощенной системы), то расходы можно принять в полном объеме по факту их оплаты и при наличии документов.

Но вне зависимости от порядка списания карточных расходов:

- для целей налога на прибыль их можно признать в составе внереализационных согласно пп.15 п.1 ст.265 Налогового Кодекса РФ (далее в тексте – Кодекс), или можно в составе прочих производственных расходов на основании пп.25 п.1 ст.264 Кодекса. Ошибки не будет, поскольку право выбора остается за налогоплательщиком. Это право ему дает п.4 ст.252 Кодекса;

- для целей упрощенного режима — в составе расходов, связанных с оплатой услуг, которые оказывают кредитные организации, согласно пп.9 п.1 ст.346.16 Кодекса. Стоит отметить: несмотря на отсутствие услуг по выпуску и обслуживанию карт в прямом перечне сделок, которые может совершать кредитная организация на основании ст.5 Федерального закона №395-1 от 02.12.90г., в этой же статье есть ссылка на право кредитных организаций заниматься иными видами сделок, которые разрешены законодательством РФ. В частности, Положением Банка России №266-П от 24.12.04г. «Об эмиссии платежных карт». Таким образом, выпуск и обслуживание карт – это разрешенная законодательством услуга кредитной организации. И ее можно смело признавать в налоговом учете в составе одноименных расходов.

Однако принять все расходы по выпуску и обслуживанию карт и для целей бухгалтерского, и для целей налогового учета (по налогу на прибыль и для упрощенного спецрежима), возможно только если:

- договор с банком на выпуск и обслуживание карт оформлен и подписан от имени компании, пусть и ее представителем, на которого возложена обязанность на тот момент подписывать подобные документы;

- в данном договоре четко указано, что все расходы по обслуживанию и выпуску карт оплачивает именно организация;

- безналичный способ перечисления заработной платы предусмотрен в трудовом договоре с сотрудниками или в коллективном соглашении. Или даже в отдельном локальном нормативном акте, например, в Положении о заработной плате. Причем, если в трудовом договоре прямо в тексте не указан способ выплаты заработка, то это можно сделать в дополнительном соглашении к трудовому договору.

При одновременном соблюдении вышеуказанных условий карточные расходы будут признаны экономически обоснованными.

Но если договор на выпуск и обслуживание карты будет заключен от имени сотрудника, то все затраты по ее обслуживанию и выпуску предприятие не сможет признать в качестве своих расходов.

Если же предприятие все-таки решит оплатить данные расходы за сотрудника, не компенсировав впоследствии эти деньги из его зарплаты, то такие платежи признаются в интересах сотрудника и облагаются НДФЛ и страховыми взносами.

Как учесть комиссию за перевод зарплаты на карту?

p, blockquote 24,0,0,0,0 —>

Что касается комиссии, которую взыскивает банк за перечисление заработной платы с расчетного счета организации на карточный счет сотрудника, то независимо от того, кто заказывал выпуск карты – сотрудник или организация, — организация данные расходы вправе признать и в налоговом, и в бухгалтерском учете.

В частности, в бухгалтерском учете – в составе прочих расходов и в полном объеме:

Дебет счета 91, субсчет «Прочие расходы» Кредит счета 51.

В налоговом учете – в составе внереализационных расходов или в составе прочих расходов, связанных с производством и реализацией. На выбор налогоплательщика.

Если организация решила взыскать расходы на выпуск и обслуживание карты с сотрудника

p, blockquote 28,0,0,0,0 —>

Прежде всего, сделать это можно только, если сам сотрудник даст письменное на это согласие. Дело в том, что в ст.137 Трудового Кодекса РФ дан закрытый перечень удержаний, которые может производить работодатель из зарплаты сотрудника. И в этом перечне нет расходов на обслуживание и выпуск зарплатных карт. И любая попытка насильно взыскать эти средства с работника будет признана нарушением Трудового Кодекса РФ.

Поэтому нужно добровольное решение самого сотрудника, выраженное им в письменном виде в форме заявления.

Пример такого заявления:

Директору ООО «Ромашка»

Серову С.Р.

от бухгалтера Петровой Ю.Д.

Заявление

Прошу удержать из начисленной мне заработной платы за январь 2019 года полную стоимость услуги по выпуску и годовому обслуживанию платежной карты №5140001567895678, которая была открыта ООО «Ромашка» на мое имя в банке ПАО «Банк».

Бухгалтер Петрова Ю.Д. ________________________

03.02.2019 г.

p, blockquote 32,0,0,0,0 —>

В этом случае компенсируемые сотрудником затраты нельзя признать расходами организации. И в ее учете должны быть сделаны следующие проводки:

Дебет сч. 76 Кредит сч. 51 – оплачены банку расходы на выпуск и обслуживание карты;

Дебет сч.73 «Расчеты с персоналом по прочим операциям» Кредит сч.76 – отнесены карточные расходы на сотрудника;

Дебет сч. 70 «Расчеты по оплате труда» Кредит сч.73 – удержаны карточные расходы из зарплаты сотрудника.

Облагается ли выпуск банковской карты НДФЛ и страховыми взносами?

p, blockquote 36,0,0,0,0 —>

Прежде всего, карта выпускается в интересах предприятия, поскольку упрощает и удешевляет процесс выплаты заработка. Более того, наличие карты помогает обеспечить своевременность в выдаче зарплаты, как этого требует ст.22 Трудового Кодекса РФ.

Поэтому удерживать из зарплаты НДФЛ и начислять страховые взносы на величину расходов, понесенных организацией в связи с эмиссией и обслуживанием карты, не нужно (в частности, это подтверждает письмо Минфина РФ №03-04-06/6-255 от 28.10.10г.).

Читайте про срок сдачи авансового отчета в бухгалтерию по командировке и другим подотчетным деньгам.

Как учесть расходы на услуги оценщика имущества, вносимого в уставный капитал.

Видео — выплата зарплаты на карточки сотрудников (учет и налоги):

Источник: delat-delo.ru

Бизнес-Школа

№ 37 НТВ, 16 сентября 2014

Пластиковая карта – один из наиболее распространенных платежных инструментов. История развития пластиковых карт берет свое начало на рубеже XIX–XX веков. На сегодняшний день карты распространены практически во всем миреи успели стать неотъемлемым атрибутом цивилизованного человека.

Корпоративные пластиковые карты в республике начали действовать в далеком 2004 году . Они не сразу прижились, возникало много сложностей и вопросов по их использованию. Со временем организации научились ими пользоваться, вести их учет. Однако на практике возникает немало вопросов с составлением отчетности по использованию корпоративной пластиковой карты, оформлением документов. В нашей статье мы попробуем осветить большинство вариантов использования корпоративной пластиковой карты и описать необходимые документы для оформления того или иного расхода.

Использование корпоративной пластиковой карты регулируется Положением о порядке использования корпоративных банковских карт в национальной валюте юридическими лицами (утверждено постановлением правления ЦБ, зарегистрированным МЮ 18.04.2005 г. N 1470, далее – Положение).

Каждое юридическое лицо может иметь неограниченное количество пластиковых карт. Следует помнить о том, что согласно подпункту «б» пункта 1 Положения держателем корпоративной банковской карты является юридическое лицо или лицо, им уполномоченное, пользующееся корпоративной банковской картой на основании договора юридического лица с банком-эмитентом. При этом юридическое лицо может уполномочивать в качестве держателя банковской карты только сотрудника этого юридического лица, заключившего с ним договор о полной материальной ответственности.

Держатель карты обязан каждые 10 дней представлять в бухгалтерию отчет об израсходованных средствах. Утвержденной формы отчета нет, поэтому он может составляться в произвольной форме. Естественно, что к отчету следует прикладывать чеки, накладные, счета-фактуры, подтверждающие факт покупки и описывающие ее характер (наименование товара, услуги, количество, стоимость и т. д.). Учитывая, что факсовая бумага выцветает, рекомендуем снимать копии чеков. Также нужно помнить, что корпоративная пластиковая карта (КПК) является собственностью банка, поэтому после прекращения использования ее следует вернуть в банк.

РАСХОДЫ, ОСУЩЕСТВЛЯЕМЫЕ ПОСРЕДСТВОМ

КОРПОРАТИВНОЙ ПЛАСТИКОВОЙ КАРТЫ

● Покупка ГСМ для заправки автомобилей – возможно оплатить КПК. Оформление документов точно такое же, как и в случае других расходов. (Речь не идет о личных автомобилях, используемых в служебных целях). В бухгалтерии следует отразить приобретение ГСМ, а в конце месяца соответствующим образом оформить списание.

● Покупка ТМЦ и хозяйственных товаров для собственных нужд – самая распространенная статья расходов и самая удобная для оплаты с использованием КПК. Согласно пункту 10 Положения при осуществлении оплаты посредством корпоративной карты за товары для хозяйственных нужд мелким оптом в качестве отчетных документов служат оригиналы квитанций терминалов с приложением товарных счетов и другой документации в соответствии с законодательством.

Часто предприятия довольствуются только чеком, полученным от продавца. Однако, учитывая требования пункта 10 Положения, а также отсутствие выписки товарных чеков в торговых точках, рекомендуем оформлять накладные или акты приема-передачи на приобретенный товар. И уже к накладной прикладывать чек. В бухгалтерии следует отразить приход ТМЦ и хозяйственных товаров, а по мере расходования – списывать.

● Расходы на личные нужды сотрудника с КПК. В нашей практике имелись случаи, когда у сотрудника было две карточки: личная («Зарплатный проект») и корпоративная. Допустим, с одинаковыми PIN-кодами. В спешке или по невнимательности вместо личной карты производится расход с КПК.

Естественно, сотрудник приходит в бухгалтерию, рассказывает ситуацию, а бухгалтер думает: что же делать? Безусловно, решение есть, и все же таких ситуаций нужно стараться избегать. Инструктировать персонал о том, что на личных карточках («Зарплатный проект») необходимо менять стандартный пароль. Но если вы столкнулись с такой неприятностью, мы рекомендуем удержать сумму, потраченную на личные нужды с КПК, из заработной платы сотрудника на основании его заявления. Либо потраченную сумму включить в налогооблагаемый доход физического лица, классифицируя его по статья 177 Налогового кодекса (НК) доходом в виде материальной выгоды.

● Дивиденды. Обращаем ваше внимание, что также актуальны случаи выплаты дивидендных доходов физического лица через КПК. В соответствии с пунктом 11 Положения такие операции запрещены.

● Представительские расходы являются неотъемлемой частью любого предприятия. Эти расходы должны быть целевыми и, как любой другой расход, заранее спланированы. Установленных законодательством форм по оформлению представительских расходов нет, поэтому целесообразнее предприятию самостоятельно утвердить внутренние формы отчетности по представительским расходам. К примеру:

1) приказ на осуществление представительских расходов (проведение мероприятия или другие цели);

2) программа планируемого мероприятия;

3) смета предстоящих расходов;

4) отчет, составленный по результатам проведенного мероприятия;

5) акт о списании представительских расходов;

6) первичные документы по расходам, которые были произведены непосредственно для проведения мероприятия (приобретению продуктов, канцелярских товаров и прочее);

7) первичные документы по оплаченным расходам услуг сторонних организаций;

8) договоры (на оказание услуг, покупку ТМЦ и прочее).

● Покупка подарков сотрудникам. В целях стимулирования работников и усиления командного духа, грамотный менеджер старается использовать каждую возможность. Здесь как никогда кстати дни рождения сотрудников. Часто подарки приобретают с использованием КПК. Оформление покупок ничем не отличается от описанных выше случаев, только следует помнить, что согласно Налоговому кодексу, не подлежат налогообложению подарки в натуральной форме работникам, полученные от юридического лица стоимостью до 6-кратного размера минимальной заработной платы в течение налогового периода (пункт 14 статья 179 НК).

Таким образом, суммы свыше 576 630 сумов (в 2014 году) необходимо квалифицировать в качестве доходов физических лиц в виде материальной выгоды и включать в налогооблагаемую базу по НДФЛ.

● И, конечно же, стоит упомянуть о таких покупках, как вода, кофе, чай, фрукты и другие продукты, которые организация приобретает для собственных нужд, включая питание сотрудников.

Для начала нужно сказать, что работодателю для работников необходимо создать условия труда, соответствующие требованиям Трудового кодекса. Какие условия труда являются достаточными – вопрос дискуссионный и зависит от многих факторов. Если это предприятие с тяжелыми условиями труда, то оно должно провести аттестацию рабочих мест, результатом которой будет определение обязанностей работодателя по обеспечению условий труда. Если предприятие не является предприятием с тяжелыми условиями труда, то оно может самостоятельно определить должный уровень условий, необходимых для качественной работы. Один из вариантов – закрепить эти критерии в коллективном договоре.

Допустим, снабжение сотрудников водой, кофе и чаем относится к обеспечению нормальных условий труда – тогда это не приводит ни к каким последствиям ни по использованию КПК, ни по налогообложению. Если же это другие расходы (к примеру, на питание), то, согласно пункту 13 статьи 174 НК, питание относится к компенсационным выплатам, которые, в свою очередь, являются расходами по оплате труда, а посему не могут быть оплачены с КПК (пункт 11 Положения).

Лидия СТЕПАНОВА,

ОНК ООО «RASTAX GROUP».

ДОСТИЖЕНИЯ

Источник: uztraining.uz