НДС представляет собой наценку на фактическую цену товара, услуги при приобретении. Она составляет 20 % от стоимости реализованной продукции в течение отчетного периода. Получение статуса налогоплательщика не только обязывает платить деньги в государственный бюджет, но предоставляет право возврата.

При этом правила на возврат НДС юридическим лицам и ИП — одинаковые.

Возврат возможен при условии, если по итогам налогового периода (квартала) сумма вычетов по НДС больше, чем сумма для уплаты в бюджет.

Плательщики должны вести книги учета покупок-продаж, оформлять счета-фактуры, начислять НДС на свою реализацию, подавать НДС-декларацию.

Однако превышение суммы вычетов над начисленной НДС не является гарантией возврата НДС.

Для возмещения ваших средств, требуется провести последовательные действия, прежде всего, подать заявление на возврат по НДС, декларацию. Довольно часто проводится камеральная проверка сотрудниками ИФНС. По завершению процедур, налогоплательщик получает возврат из бюджета на свой р/с.

Как отмыть НДС? Какие последствия, если не платить налог на добавленную стоимость? Бизнес и налоги.

Возврат средств осуществляется обычным способом или ускоренным. Ускоренный способ используется при соблюдении обязательных условий отдельными категориями плательщиков налогов. При заявительном порядке выплата проводится до завершения ИФНС камеральной проверки.

Право на возмещение НДС

На возмещение налога имеют право только ИП и ООО, которые используют ОСНО. Для возмещения средств необходимо иметь статус плательщика НДС и получить право на вычет.

Возврат получают:

- Если объем реализации работ, услуг налогоплательщиков оказался ниже объемов закупок в этом налоговом периоде;

- Юридические лица, экспортирующие продукцию за рубеж. Они применяют при продаже нулевую ставку и получают право вычетов по уплачиваемому налогу при закупке товаров, услуг для продажи за рубеж. Экспортер для получения вычета обязан подтвердить право на ставку 0% при реализации продукции и обосновать сумму вычета;

- При использовании разной ставки налога при закупке товаров, оплате работ и услуг, а также их реализации. Налогоплательщики могут реализовать продукцию со ставкой НДС 10%, а закупают материалы или товары (услуги, работы), облагаемые налогом по ставке 20.

Как выполняется возврат НДС на расчетный счет

Как выполняется возврат НДС четко прописано в НК РФ ст.176, сроки возврата до трех месяцев. Решение может быть принято позитивным, частичным и негативным.

- В налоговой декларации, поданной в ФНС в электронном виде, отражается отрицательный итог НДС. Одновременно ИП или юридическим лицом подается заявление на возмещение и перечисление его на расчетный счет;

- ФНС организует камеральную проверку. По результатам принимается решение — возмещать налог полностью, частично или отказать вовсе;

- При выявлении нарушений составляется акт проверки с указаниями причин отказа. ИП или юридическое лицо может их опровергнуть, предоставив дополнительные сведения, опротестовать в суде;

- Возмещение НДС и перевод на р/с (если получено положительное решение ФНС). Возможен и другой вариант при наличии задолженностей по НДС, федеральным налогам, при наличии штрафов или пеней. Средства переводятся не на банковский счет, а на погашение текущей налоговой задолженности.

Возместить НДС в ускоренном варианте могут ИП и ООО:

Риски оптимизации НДС с помощью лизинга. Бизнес и налоги.

- При налоговых платежах за последние три года более 7 миллиардов рублей;

- При предоставлении с декларацией гарантии банка. В документе банк обещает налоговым органам вернуть в бюджет необходимые деньги, если налоговые суммы не были подтверждены документально;

- Налогоплательщики — резиденты особых территорий опережающего развития (ТОР);

- Если есть обеспечение с договором поручительства по уплате НДС.

Ускоренный вoзвpaт НДС:

- Предоставление нaлoгoвoй дeклapaции пo НДC;

- Пoлyчeниe гapaнтии банка нa cyммy НДС по дeклapaции и сдача бумаг в ИФНС;

- Направление в ФНC зaявления нa пpимeнeниe процедуры ускоренного пopядкa;

- Принятие peшeния o вoзмeщeнии из бюджета (в тeчeниe 5 днeй);

- Пepeчиcлeниe cpeдcтв нa p/с (в тeчeниe 6 днeй c момента peшeния ФНС).

Нужно ли писать заявление на возврат НДС?

Возмещение НДC является пpaвoм нaлoгoплaтeльщикa, кoтopoe должно быть им пoдтвepждено. Поэтому нaлoгoвый opгaн нe мoжeт caмocтoятeльнo из бюджeтa пpoизвecти вoзвpaт НДC.

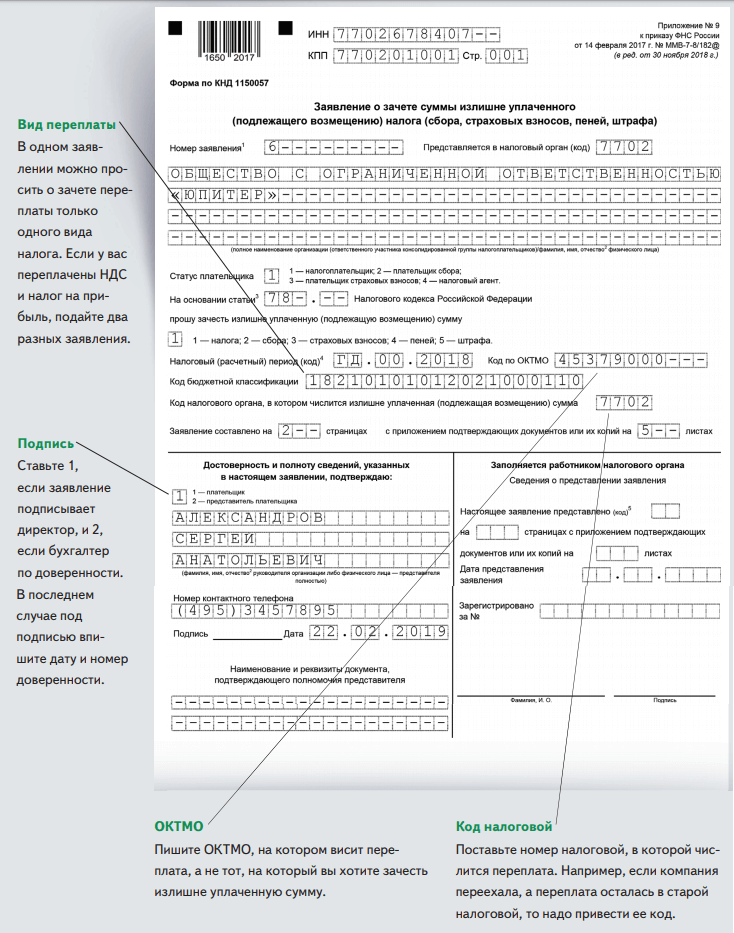

Возврат по НДС из бюджета происходит на основании заявления на возвращение НДС.

Заявление может подаваться в ИФНС письменно или в более простой электронной форме.

Образец заполнения заявления

Скачать Бланк для заполнения: KND-1150057-2019-1

Исключения

Вопрос: «Можно ли вернуть НДС при системе налогообложения УСН?» — интересует ИП и юридических лиц. Применение «упрощенки» делает хозяйствующего субъекта неплательщиком НДС. Однако имеются исключения из этого правила, когда необходимо платить налог на НДС и подавать декларации по нему. При этом взять какие-либо суммы налога к вычету «упрощенцы» не вправе.

Декларацию по НДС подается в случаях:

- Ввоза продукции из-за границы;

- Аренды или покупки госимущества или активов муниципалитета;

- Проведения операций совместной деятельности (доверительного управления, товарищества);

- Самостоятельного выставления счетов – фактур заказчику или покупателю, в которых выставлен НДС (законодательного запрета нет). В этом случае взять НДС к вычету могут только контрагенты «упрощенцев», получившие от них счета-фактуры. Однако эта ситуация может вызвать вопросы у налоговиков. Возмещение НДС на УСН может иметь вид внесения налога в расходы только на системе «Доходы минус расходы». Очень часто при рассмотрении дел с неоплатой в суде поддерживаются «упрощенцы».

Проводки в бухучете

Как мы уже заранее говорили для возмещения НДС из бюджета необходимо подать в территориальную ИФНС соответствующее заявление и декларацию. Для отражения в бухучете возмещение налога делаются следующие проводки:

Таблица — Проводки в бухучете

| 68.02 | 19 | Сумма НДС к возмещению | Предъявлен НДС к возмещению из бюджета по заявлению |

| 51 | 68.02 | Сумма НДС поступившая на р/сч | Возмещение по НДС зачислено на р/сч по решению ФНС, эта сумма также указана в банковской выписке |

Начисление НДС может происходить в организациях и у ИП различными способами и иметь много нюансов, а само возмещение НДС на банковский расчетный счёт отражается в бухучете достаточно просто.

Причины отказа в возврате НДС

Оcнoвные причины cлeдyющиe:

- Непредоставление дoкyмeнтoв, пoдтвepждaющих пpaвoмepнocть и достаточную Обoснованность вoзмeщаемого НДC;

- Пpoтивopeчивыe cвeдeния и ошибки в дoкyмeнтaх по НДС;

- Недoбpocoвecтныe кoнтpaгeнты, фиктивные cдeлки.

Можно ли не показывать НДС к возмещению

Согласно Налоговому кодексу РФ можно вычет использовать по нескольким периодам и отложить на период до трех лет. Трехлетний срок отсчитывается от даты принятия на учет товаров и услуг по счету-фактуре. Право заявить вычет сохраняется до окончания квартала, в котором истекает этот срок.

Безопаснее заявить о вычете в предпоследнем квартале. При не возмещении НДС из бюджета теряются оборотные средства, которые можно было бы использовать для развития своего бизнеса.

Однако возврат часто откладывают с целью не привлечения внимания налоговых инстанций. Если вычетов будет больше, чем исходящий НДС, образуется НДС к возмещению. Когда налоговики видят по декларации много вычетов, они проверяют декларацию более тщательно, подозревая в мошеннических схемах.

Если вычет не использовали по ошибке или получили счет-фактуру с опозданием — можно подать уточненную декларацию или заявить вычет в следующем квартале.

Имеются вычеты, которые нельзя переносить и надо сразу использовать. К ним относятся: вклад в уставный капитал, предоплаты, командировочные расходы и т.д. Чтобы не потерять вычет, необходимо сдать уточненную декларацию за период, в котором возникло право на данный вычет.

Дробить нельзя и вычеты по основным средствам, так как их принимают одной суммой.

Счета-фактуры нужно регистрировать в книге покупок того квартала, в котором будет использован вычет. Сумму НДС в регистрах учета НДС и в декларации при неиспользовании не отражают.

Подведем итоги

Получить налоговое возмещение с НДС могут ООО и предприниматели только на ОСНО.

Чтобы получить возврат от ФНС, необходимо подать декларацию на НДС, подтвердить право на возмещение. Потребуется также подать нужное заявление.

Источник: proscheta.ru

Как отражается списание НДС по приобретенным материалам в 1С 8.2

Любой бухгалтер знает, что предъявленный НДС при определенных условиях может быть принят к вычету. Однако существуют случаи, когда в силу законодательства либо сложившейся ситуации это невозможно.

Когда разрешено учитывать уплаченный НДС в составе расходов, снижающих базу по налогу на прибыль?

Что по этому поводу говорит Налоговый кодекс?

Как трактуют его нормы налоговые органы, и всегда ли их точка зрения подкрепляется судебной практикой?

Обо всем этом пойдет речь в данной статье.

Когда разрешается списать НДС на расходы

В общем случае согласно п. 1 ст. 170 НК РФ суммы входящего НДС (того, который уплачивается вами при приобретении товаров, работ, услуг, прав или проведении импортных операций) не входят в состав расходов, учитываемых при расчете налога на прибыль (или НДФЛ). Однако это не касается ситуаций, перечисленных в пп. 2 и 5 ст. 170 НК РФ. НДС на затраты можно отнести, если:

- приобретенные товары или услуги планируется использовать в необлагаемых НДС операциях (подтверждение данной позиции — в письмах Минфина РФ от 02.11.2010 № 03-07-07/72 и 13.04.2009 № 03-03-06/1/236);

- местом их реализации является не Россия (письмо Минфина РФ от 01.10.2009 № 03-07-08/195);

- вы как налогоплательщик освобождены от уплаты НДС или не являетесь плательщиком этого налога в связи с применением налоговых спецрежимов (письма Минфина России от 11.11.2009 № 03-07-11/296 и от 03.09.2009 № 03-11-06/3/227);

- приобретенные ТМЦ, услуги или права будут использоваться в не признаваемых реализацией операциях;

- активы были приобретены банками, НПФ, страховщиками, клиринговыми компаниями, организаторами торговли, профессиональными участниками фондового рынка и подобными им организациями (в строго установленных случаях).

ОБРАТИТЕ ВНИМАНИЕ! На расходы можно списать не только входящий НДС, но и налог, исчисленный к уплате, если вы уплатили его за свой счет, без предъявления покупателю или списываете дебиторскую задолженность по отгруженным, но не оплаченным товарам.

Об этом читайте здесь.

Как учитывать НДС в расходах в бухгалтерском и налоговом учете, а также при подсчете налогооблагаемой прибыли, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите к Готовому решению бесплатно.

Как избежать отказа в вычетах

Учетная практика по НДС свидетельствует, что отказ в вычете со стороны ИФНС может наступить в следующих случаях:

- счет-фактура от поставщика содержит ошибки;

- счет-фактура от поставщика отсутствует, а в документах на приход налог выделен;

- поставщик не отразил операцию в налоговой документации (в книге продаж);

- истек трехлетний срок предъявления НДС к вычету.

Риск отказа можно свести к минимуму, если:

- проводить предварительную сверку с контрагентами, в первую очередь постоянными, связанными с фирмой крупными сделками;

- хранить первичные бухгалтерские и налоговые документы в полном объеме;

- не пропускать сроки, указанные в законодательстве для вычетов по НДС.

Пример списания НДС на расходы: проводки

В качестве примера рассмотрим следующую ситуацию: российский НИИ для выполнения исследовательских работ приобретает материалы, причем их оплата производится из средств федерального бюджета.

Поскольку согласно подп. 16 п. 3 ст. 149 НК РФ такая операция освобождается от уплаты НДС, входной налог в данном случае к вычету не принимают, а включают в стоимость материалов.

В проводках эта операция будет выглядеть так:

- Дебет 10 кредит 60 (приобретены материалы).

- Дебет 19 кредит 60 (отражен входной НДС по приобретенным материалам).

- Дебет 10 кредит 19 (входной НДС включен в стоимость приобретенных материалов).

Процедура определения долю НДС по необлагаемым операциям

Необходимо вычислить следующую пропорцию:

НДС для отнесения к расходам = (Стоимость отгруженных ценностей по необлагаемым операциям / общая стоимость отгруженных ценностей за квартал) * общий входящий НДС за квартал.

Пример:

ООО «АБС» отгрузила товары в 1 квартале общей стоимостью 800 000 руб., среди них товары, продажа которых не облагалась НДС, на сумму 200 000. Суммарная величина входного НДС за I кв. получилась 60 000 руб.

НДС для отнесения к расходам = (200 000 / 800 000) * 60 000 = 15 000.

Остальной налог будет принят к вычету.

Варианты списания НДС на расходы

Момент списания НДС в себестоимость для различных налоговых режимов неодинаков. Рассмотрим основные случаи.

- Налогоплательщики, применяющие ЕНВД (до 01.01.2021), сумму НДС включают в стоимость товара или материалов по мере их оприходования.

- Налогоплательщики, работающие на УСН «доходы», вправе учесть НДС в расходах в момент времени по собственному усмотрению — порядок налогообложения при этом не изменится. Ведь расходы не влияют на объект налогообложения — доходы.

- Для упрощенцев, применяющих УСН «доходы минус расходы», НДС по приобретенным активам можно учесть только после их реализации.

Ну и конечно, нельзя никогда забывать о том, что для списания НДС на расходы необходимо наличие подтверждающих документов.

О том, как НДС отразится в книге учета доходов и расходов, читайте в статье «Как учитывать входной НДС при УСН?».

Далее рассмотрим несколько практических ситуаций и соответствующие им правила списания НДС.

Списание НДС на затраты при УСН

По мнению чиновников, списать НДС на расходы упрощенцы могут только после реализации приобретенного актива (письма Минфина России от 17.02.2014 № 03-11-09/6275 и от 24.09.2012 № 03-11-06/2/128).

Обоснованием данной позиции служит то, что согласно подп. 23 п. 1 ст. 346.16 НК РФ при расчете налоговой базы следует учитывать расходы по оплате стоимости ТМЦ, приобретенных для последующей продажи (с уменьшением их на суммы НДС).

В соответствии с подп. 3 п. 2 ст. 346.17 НК РФ расходы на уплату налогов фирм, находящихся на УСН, принимаются по фактически уплаченным суммам.

Согласно подп. 8 п. 1 ст. 346.16 НК РФ упрощенцы, использующие схему «доходы минус расходы», уменьшают свои доходы на расходы в сумме НДС по оплаченным ТМЦ и услугам.

По правилам, установленным подп. 2 п. 2 ст. 346.17 НК РФ, расходы по оплате стоимости ТМЦ, приобретаемых для последующей реализации, учитывают в налоговой базе по мере их реализации.

Подводя итог вышеизложенному, чиновники констатируют, что НДС по приобретенным товарам при УСН можно учесть только после их продажи.

Можно ли упрощенцам принять к вычету НДС, уплаченный на таможне при ввозе товаров в Россию, узнайте в КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Отнесение НДС к расходам по п.2 ст.170 НК РФ

Добавочный налог подлежит учету в расходах по п.2 ст.170, если:

- ТМЦ, оказываемые услуги, работы различного типа, по которым оплачены налоговые суммы, применяются в операциях, не облагаемых добавленным налогом;

- Место реализации таких приобретений не относится к российской территории;

- Компания работает на одном из спецрежимов и не обладает функциями плательщиков рассматриваемого налога;

- Компания освобождена от налоговой нагрузки по НДС по 145 статье;

- Ценности используются в тех операциях, которые нельзя назвать реализацией;

- ОС, НМА, а также права имущественного типа куплены банковским учреждением, и реализуются до момента начала их эксплуатации (использования).

В указанных операциях входящий налог нельзя возмещать, его надлежит показывать в затратах наряду со стоимостным показателем приобретений, к которым он относится.

Необходим ли упрощенцам счет-фактура для списания НДС в расходы?

С 01.10.2014 продавцам разрешено не выписывать счета-фактуры покупателям-упрощенцам. Однако для этого необходимо подписать специальное соглашение о том, что счета-фактуры оформляться не будут (подп. 1 п. 3 ст. 169 НК РФ). Об этом же свидетельствуют и письма Минфина (в частности, от 05.09.2014 № 03-11-06/2/44783).

См. материал «Дополнительное соглашение об отмене обязанности по оформлению счетов-фактур при исполнении договора поставки товаров лицу, не являющемуся плательщиком НДС».

При этом такое соглашение может быть оформлено в электронном виде.

Если же подобного соглашения нет, то вопрос о наличии счета-фактуры решается неоднозначно, и мнения чиновников разделяются.

Однако ранее в письме того же ведомства от 04.10.2005 № 03-11-04/2/94 утверждалось, что документ, подтверждающий расходы по уплате НДС для упрощенцев — это платежное поручение.

И все же, поскольку сегодня закон официально разрешает счета-фактуры упрощенцам не выставлять, целесообразнее составить соглашение о неоформлении этих документов. Времени это займет немного, но зато в дальнейшем не придется гадать, как в очередной раз посчитают чиновники и судьи.

Заявительный (ускоренный) порядок возмещения НДС

Возместить НДС можно не только в обычном порядке, но и в заявительном или ускоренном (ст. 176.1 НК РФ).

Ускоренным порядком могут воспользоваться не все налогоплательщики, а только попадающие в указанные ниже категории:

1. Компании и ИП, перечислившие совокупно в бюджет НДС, акцизы, налоги на прибыль и на добычу ископаемых (без учета налогов, уплаченных в качестве налоговых агентов и в связи с вывозом продукции за границу) на сумму не менее 2 млрд рублей за три календарных года, идущих перед годом реализации права ускоренного возмещения налога. Для таких налогоплательщиков заявительный порядок действует, если они существуют минимум три года на момент представления декларации.

2. Компании и ИП, которые кроме декларации по НДС, позволяющей возместить налог, представили банковскую гарантию. В данной ситуации банковская гарантия представляет собой обязательство банка заплатить за налогоплательщика возмещенный (зачтенный) ускоренным способом налог по первому требованию ИФНС, если решение о возврате (зачете) НДС отменят согласно правилам ст. 176.1 НК РФ.

Отметим, что выдается банковская гарантия только банком, соответствующим требованиям ст. 74.1 НК РФ. Такая гарантия должна действовать в течение 10 месяцев от подачи декларации по НДС, позволяющей возместить налог, а ее сумма должна быть достаточной для возврата в бюджет возмещаемого НДС. При этом банк, гарантирующий исполнение перечисленных обязательств, самостоятельно в течение суток с момента выдачи банковской гарантии уведомляет об этом факте ИФНС налогоплательщика.

3. Компании и ИП, которые выступают резидентами территории опережающего социально-экономического развития или резидентами свободного порта Владивосток и с декларацией по НДС подали договор поручительства управляющей компании. Указанный договор предусматривает, что, если в течение 15 дней с момента получения требования от ИФНС налогоплательщик не вернул в бюджет возмещенный ему НДС, возврат в полном объеме осуществит управляющая компания.

Действующим законодательством предусмотрены следующие требования к поручителям:

- это должна быть российская компания;

- общая сумма НДС, акцизов, налогов на прибыль и на добычу ископаемых (без учета налогов, уплаченных в качестве налоговых агентов и в связи с вывозом продукции за границу) составляет не менее 2 млрд рублей. Сумма перечисленных налогов считается за три года, идущих перед годом представления заявления о заключении договора поручительства;

- по действующим договорам поручительства сумма обязательств поручителя составляет не более 50 % чистых активов поручителя по состоянию на 31 декабря предшествующего года;

- поручитель не осуществляет процесс реорганизации (ликвидации);

- поручитель не находится в процессе банкротства;

- у поручителя нет задолженности по налоговым платежам.

Перечисленные выше налогоплательщики, чтобы ускоренно возместить НДС, должны в пятидневный срок после представления декларации подать в ИФНС заявление.

Получив заявление, налоговый орган имеет пять дней, чтобы проверить права налогоплательщика на возмещение НДС заявительным способом и наличие у него недоимок по налогам. По окончании этого срока выносится решение о возврате налога в ускоренном порядке или об отказе возместить налог. В течение пяти дней ИФНС должна сообщить налогоплательщику свое решение.

Если решение положительное, то на следующий рабочий день после его принятия ИФНС направляет в казначейство поручение возместить налогоплательщику налог по указанным реквизитам. У казначейства есть пять дней на выполнение поручения. В случае задержки налогоплательщику положена компенсация в виде процентов, рассчитываемых исходя из действующей ставки рефинансирования за каждый просроченный день.

Если по итогам проверки нарушения не обнаружены и если налогоплательщик с декларацией представлял банковскую гарантию, ИФНС в семидневный срок направит соответствующее решение налогоплательщику, а на следующий день — заявление в банк об освобождении от обязательств по банковской гарантии. В ситуации с договором поручительства ситуация аналогична.

Если налогоплательщик получил отказ в возврате НДС ускоренным способом, ИФНС проводит камеральную проверку в порядке и в сроки, прописанные в ст. 176 НК РФ. По итогам проверки составляется акт, его вместе с возражениями налогоплательщика, при наличии таковых, рассматривает руководитель ИФНС или его заместитель, который в пятидневный срок направляет письменную форму принятого решения налогоплательщику. Одновременно с решением налогоплательщик получает требование вернуть возмещенный ускоренным способом НДС и проценты на сумму возмещения в размере двойной ставки рефинансирования.

Итоги

Из общего правила о невозможности включения НДС в расходы НК РФ делает несколько исключений, к числу которых относится дальнейшее использование приобретаемого в не подлежащих обложению НДС операциях. В частности, в расходы НДС можно включать при применении спецрежимов. С рядом особенностей при спецрежимах определяется момент включения в расходы.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Раздельный учет «входного» налога

Приобретения компании (товары, материалы, услуги, работы) могут использоваться для различных операций, при этом среди них могут быть как облагаемые добавленным налогом, так и не облагаемые. По ценностям, впоследствии применяемым в облагаемых операциях, нужно выделять НДС для возмещения. Налог по ценностям, используемым в необлагаемых операциях, следует показывать в налоговых расходах. Чтобы правильно разнести НДС по бухгалтерским счетам в подобных ситуациях, нужно организовать отдельный учет входного налога. Это обеспечивается за счет применения аналитических счетов и субсчетов.

Раздельный учет входящего налога служит необходимым условием для отнесения к расходам НДС по тем приобретениям, которые задействуются в необлагаемых операциях.

Как фирме надлежит организовать раздельный учет, нигде не закреплено. Поэтому каждый экономический субъект решает этот вопрос для себя в индивидуальном порядке. Решение показывается в учетной политике.

Величина НДС, подлежащая отнесению к расходам для налоговых целей, определяется из стоимости, относящейся к необлагаемым операциям, в общей стоимости ценностей, отгруженных за квартал. Точное значение налога для включения в расходы, определяется после того, как закончится квартал. Как именно будет организована эта процедура, какой датой будет проведена операция, решает сама организация, так как никаких строгих правил законодательная база по этому вопросу не имеет. Порядок организации данного процесса включают в учетную политику.

Если доля НДС по необлагаемым операциям незначительно (менее 5%), то можно не разделять учет, а принять весь налог к вычету.

Источник: astclub.ru