- В рамках обязательного для юридических лиц бухучета.

- Для того чтобы отслеживать соблюдение лимита по остаточной стоимости ОС.

- Для целей управления бизнесом.

- Для формирования бухгалтерской отчетности, представляемой контрагентам.

Но здесь не упоминается формирование затрат в рамках налогового учета амортизации при УСН — доходы минус расходы. И это неслучайно.

Подпишитесь на рассылку

Налоговый учет при УСН не предусматривает начисление износа в прямом смысле. Но учет затрат на приобретение ОС, разумеется, ведется, и в некоторой степени его можно считать аналогом амортизации. Упрощенцы с объектом налогообложения «доходы» учет затрат на ОС не ведут.

Порядок здесь в первую очередь зависит от того, когда приобреталось (создавалось) данное ОС.

Еще об учете ОС при УСН можно прочитать в статье.

ИП на УСН: нужно ли вести учет расходов по ОС

Обязательна ли процедура списания расходов на покупку ОС при УСН для ИП?

Каким образом расходы на приобретение ос отражается в КУДиР УСН

Как известно, термин «основные средства» относится к категории бухучета, который ИП при УСН (да и вообще) вести не обязаны. Но если предприниматель работает по схеме «доходы минус расходы», то в случае приобретения имущества и его использования с целью извлечения прибыли он вправе зачесть соответствующие расходы в уменьшение налогооблагаемой базы.

Что касается работы ИП при УСН по схеме «доходы», то, с одной стороны, осуществлять списание расходов на ОС предприниматели в данном случае не обязаны, с другой — вести их учет необходимо в силу того, что основные средства вполне могут быть критерием прекращения деятельности по упрощенке — если их остаточная стоимость превысит 150 000 000 руб. (письмо Минфина России от 28.09.2017 № 03-11-06/2/62973).

С 2020 года чиновнки планируют увеличить лимиты по УСН. Подробности см. здесь.

Амортизация при УСН: общие положения

Амортизацию нужно начислять на имущество, которое признается основным средством. Для этого собственность должна удовлетворять сразу нескольким критериям, а именно:

- Срок службы имущества – более 1 года;

- Цена приобретения (с учетом доставки, установки или без) – более 40.000 руб.

Если Вы зарегистрировали ИП, используете системы «доходы минус расходы» и имеете в собственности подобное имущество, то Вам необходимо начислять по ним амортизацию. Амортизационные расходы необходимо отражать по всем видам имущества, в том числе:

- если оно используется в процессе ведения хозяйственной деятельности (компьютер бухгалтера, собственное помещение под склад, торговое оборудование в магазине и т.п.);

- если собственность не является производственной (например, холодильник, микроволновая печь в столовой для рабочих).

Суть амортизации заключается в постепенном уменьшении первоначальной стоимости ОС и списании ее на расходы. Когда первоначальная стоимость имущества равна 0, а износ равен 100% от стоимости, считается что ОС полностью самортизировалось.

Основные принципы, которые Вам необходимо знать о процедуре амортизации ОС, рассмотрим на примерах.

Ситуация №1. ИП Скубаков ведет деятельность в сфере общепита. В марте 2021 Скубаков приобрел морозильную камеру для хранения продуктов. Амортизацию на холодильное оборудование Скубаков должен начислять с апреля 2021.

Ситуация №2. ООО «Глобус» в августе 2021 реализовал компьютерный монитор другой организации. Амортизацию на монитор «Глобус» начислит в августе 2021 последний раз, в сентябре отчисления отражаться не будут.

Поступление основных средств к учету

Если Ваша организация использует УСН, либо Вы зарегистрировали ИП на упрощенном режиме, то согласно законодательству Вы имеете право признать в составе расходов стоимость основных средств (ОС) и нематериальных активов (НМА), поступивших к учету.

Для того, чтобы учесть объект ОС в составе расходов, Вам необходимо соблюсти ключевой принцип – объект должен быть признан амортизируемым имуществом при расчете налога на прибыль.

Поступление ОС: что можно отнести к расходам «упрощенца»

Руководствуясь ст. 346.16 НК, в составе расходов Вы можете признать:

- стоимость приобретения основных ОС и НМА. Если Вы изготовили объект собственными силами (к примеру, программисты компании создали компьютерную программу – объект НМА), то затраты на изготовление также можно отнести к данной категории расходов;

- затраты, связанные с модернизацией, улучшением, доработкой объектов ОС, в том числе осуществленные силами собственной организации.

Выше описан общий порядок признания затрат на ОС в составе расходов «упрощенца». Но организации и предприниматели на УСН нередко сталкиваются с частными случаями. Рассмотрим некоторые из них:

Вы имеете право признать расходы на поступление ОС по договору мены. Уменьшить налогооблагаемую базу за счет поступивших объектов разрешено только после получения права собственности на объект. Если ОС получено Вами, но Ваша организация не выполнила обязательства по договору (ничего не передала контрагенту), то признавать расходы по поступившему объекту Вы не можете.

Требования для признания расходов на приобретение ОС

Для того, чтобы признать ОС приобретенными, убедитесь, что Вами выполнены следующие условия:

- Вы оплатили стоимость приобретенного имущества. Если оплата поставщику осуществлена частично, то Вы имеете право признать расходы только на сумму перечисленного аванса;

- ОС или НМА введено в эксплуатацию, о чем оформлен соответствующий акт;

- Вы приобрели ОС с целью получения прибыли;

- В случае, когда Вами приобретено недвижимое имущество, расходы на него Вы можете признать не раньше того момента, когда документы на недвижимость были переданы на госрегистрацию.

Требования к ОС

Принятие ОС к учету возможно, только если они будут соответствовать требованиям, указанным в п. 4 ПБУ 6/01. Так, недопустимо использование в качестве ОС:

- товаров и имущества, которые подлежат последующей перепродаже;

- товаров и имущества, которые ИП или сотрудники хозяйственного общества будут использовать для личных нужд;

- товаров и имущества, которые предполагается задействовать менее года.

Важнейший критерий, позволяющий учесть товар или имущество в качестве основного средства, — его стоимость. Ее минимальная величина — все еще 40 000 руб (в налоговом учете — 100 000 руб.). Если стоимость объекта меньше, то он может быть использован в качестве материально-производственного запаса.

Проводки по оприходованию ОС на УСН

На УСН бухгалтерский и налоговый учет основных средств ведут, как правило, организации. Обычно документация формируется в упрощенной форме, поскольку предприятия являются малыми. Индивидуальные предприниматели могут не вести бухгалтерию. Тем не менее определять стоимость ОС им все равно необходимо, так как показатели используются в целях налогообложения.

В бухгалтерском учете при УСН основные средства приходуются по первоначальной стоимости. Если предприниматель ведет сокращенную отчетность, то объекты приходуются:

- По стоимости, формирующейся из цены, указанной поставщиком в сопроводительных документах, и затрат на монтаж – при приобретении ОС.

- По размеру оплаты услуг подрядчику – при создании объекта.

Если учет основных средств при УСН производится в полном объеме, в состав первоначальной стоимости, кроме указанных выше сумм, входят:

- Проценты по кредиту, если оплата осуществляется заемными средствами.

- Расходы на транспортные услуги.

- Консультационные затраты.

- Сборы и пошлины (таможенные и пр.).

- Прочие расходы. В их числе, например, затраты на командировку для покупки ОС.

Если контрагент (поставщик, подрядчик) выставляет предприятию счет с НДС, налог также включается в стоимость объекта, поскольку хозяйствующие субъекты, использующие УСН, не являются его плательщиками.

Рассмотрим, посредством каких проводок должно осуществляться принятие ОС к учету в бухгалтерском учете.

Данная процедура предполагает использование счетов синтетического учета. Основные проводки, которые необходимо задействовать:

Дт 08 – Кт 60, 70,69,10 и другие.

Посредством данных проводок собираются затраты на покупку (строительство или изготовление) имущества, которое будет вноситься в состав ОС.

Подробнее о проводках, применяемых при работе на упрощенке, читайте в статье «Начисление УСН (бухгалтерские проводки)».

Когда «упрощенец» начисляет амортизацию

Как известно, УСН предполагает упрощенную систему учета операций и оформления документов по ним. К примеру, «упрощенец» на системе «доходы 6%» рассчитывает налог от всей суммы задекларированного дохода. Так как амортизационные отчисления на размер доходов не влияют, в данном случае ИП имеет право не начислять амортизацию на объекты ОС.

По-другому обстоит дело с предприятиями на системе «доходы минус расходы 15%». При данном режиме закон позволяет учитывать амортизационные отчисления в составе расходов и таким образом уменьшать налогооблагаемую прибыль. Поэтому ведение амортизационного учета для ИП и юрлиц на схеме «доходы минус расходы 15%» является не только обязательным, но и экономически обоснованным.

Пример №1. ИП Хорошенко оказывает услуги по перевозке пассажиров, имеет в собственности автомобиль Мерседес Спринтер. ИП Хорошенко использует упрощенный режим налогообложения (доходы за вычетом расходов).

Финансовые показатели деятельности ИП Хорошенко по итогам 2016 выглядят так:

- Получена выручка – 880.620 руб.;

- Отражены расходы на ГСМ – 104.505 руб.;

- Отнесены затраты на ремонт и ТО автомобиля – 96.400 руб.;

- Начислена амортизация на автомобиль Мерседес Спринтер – 22.900 руб.

Расчет единого налога к уплате за 2021 год для ИП Хорошенко будет выглядеть так:

(880.620 руб. – 104.505 руб. – 96.400 руб. – 22.900 руб.) * 15% = 98.522 руб.

Учитываем имущество, приобретенное до перехода на УСН

Все ОС, приобретенные Вами до получения статуса «упрощенца», могут быть учтены Вами в расходах.

Учитывать ОС следует по остаточной стоимости на дату перехода на УСН. Если часть стоимости ОС списана в виде амортизационной премии, то эту сумму Вы также должны вычесть из первоначальной. Если Вы перешли на «упрощенку» с ЕНВД, то цену приобретения ОС Вам необходимо уменьшить на сумму износа по данным бухучета.

Если Вы перечислили поставщику частичную сумму оплаты за имущество, то именно эту сумму Вы имеете право причислить к расходам.

Возможна ситуация, когда Вы получили объект ОС до получения статуса «упрощенца» и тогда же ввели его в эксплуатацию, а оплата поставщику Вами перечислена во время использования УСН. Тогда объект считается приобретенным до периода УСН, следовательно, учитывать в расходах его необходимо по стоимости «первоначальная минус износ» на моментполучения статуса «упрощенца». Рассчитывая единый налог, Вы должны относить сумму к расходам в том периоде, в котором Вы перечислили деньги продавцу.

ООО «Фабула» является плательщиком налога по упрощенной системе. До 01.01.16 «Фабула» применяла ОСНО.

21.11.2015 «Фабула» приобрела у ООО «Кремний» торговое оборудование:

- первоначальная стоимость ОС – 46.220 руб.;

- оборудование введено в эксплуатацию 24.11.15;

- оплата за ОС произведена «Фабулой» в два этапа: 08.04.16 перечислена сумма 23.110 руб., 12.08.16 оплачен остаток суммы 23.110 руб.

Согласно учетной политике, бухгалтером «Фабулы» был установлен срок полезного использования для ОС – 24 мес. Амортизация на торговое оборудования начислялась с декабря 2016:

- сумма амортизационных начислений – 1.926 руб./мес. (46.220 руб. / 24 мес.);

- остаточная стоимость ОС на дату перехода на УСН (01.01.16) – 44.294 руб. (46.220 руб. – 1.926 руб.).

При расчете единого налога в 2016 году бухгалтером «Фабулы» расходы на ОС были учтены в следующем порядке:

| Период | Признаны расходы на ОС | Учтены расходы при первом платеже за оборудование | Учтены расходы при втором платеже за оборудование | Общая сумма учтенных расходов на ОС |

| Январь – март 2016 | ||||

| Январь – июнь 2016 | 30.06.16 | (23.110 руб. – 1.926 руб.) / 3 мес. = 7.061 руб. | 7.061 руб. | |

| Январь – сентябрь 2016 | 30.09.16 | (23.110 руб. – 1.926 руб.) / 3 мес. = 7.061 руб. | 23.110 руб. / 2 = 11.555 руб. | 7.061 руб. + 11.555 руб. = 18.616 руб. |

| Январь – декабрь 2016 | 31.12.16 | (23.110 руб. – 1.926 руб.) / 3 мес. = 7.061 руб. | 23.110 руб. / 2 = 11.555 руб. | 7.061 руб. + 11.555 руб. = 18.616 руб. |

| ИТОГО | 23.110 руб. – 1.926 руб. = 21.184 руб. | 23.110 руб. | 7.061 руб. + 18.616 руб. + 18.616 руб. = 44.294 руб. |

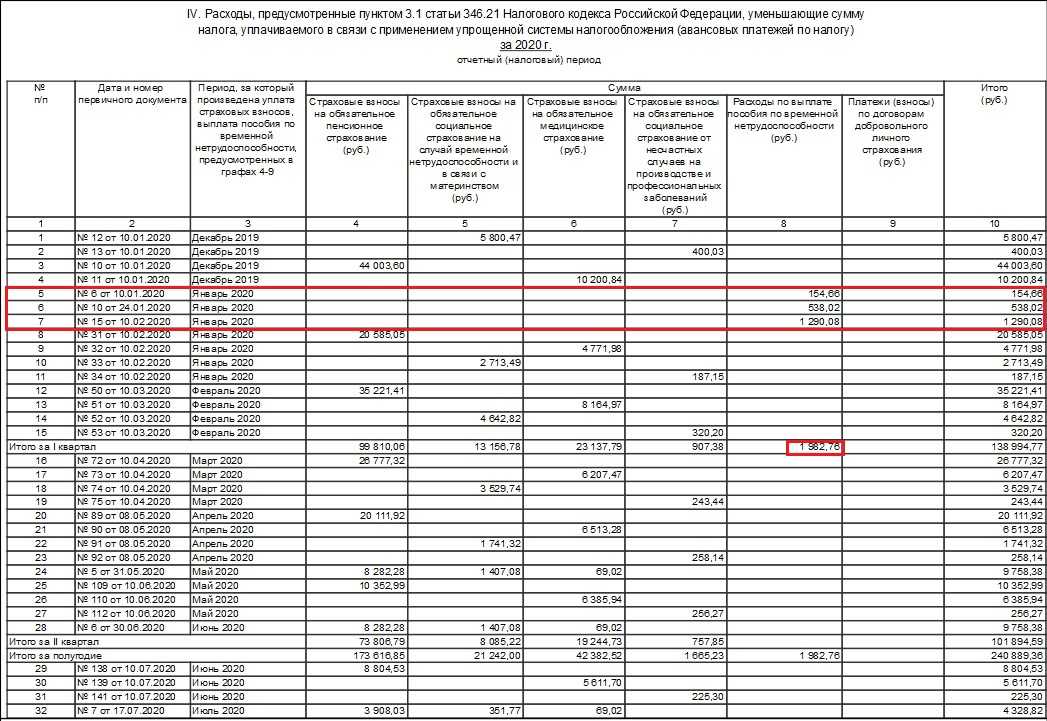

Работа с ОС при УСН: основные моменты

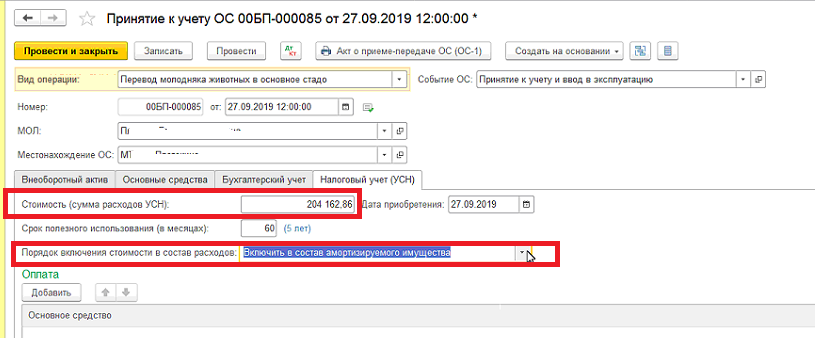

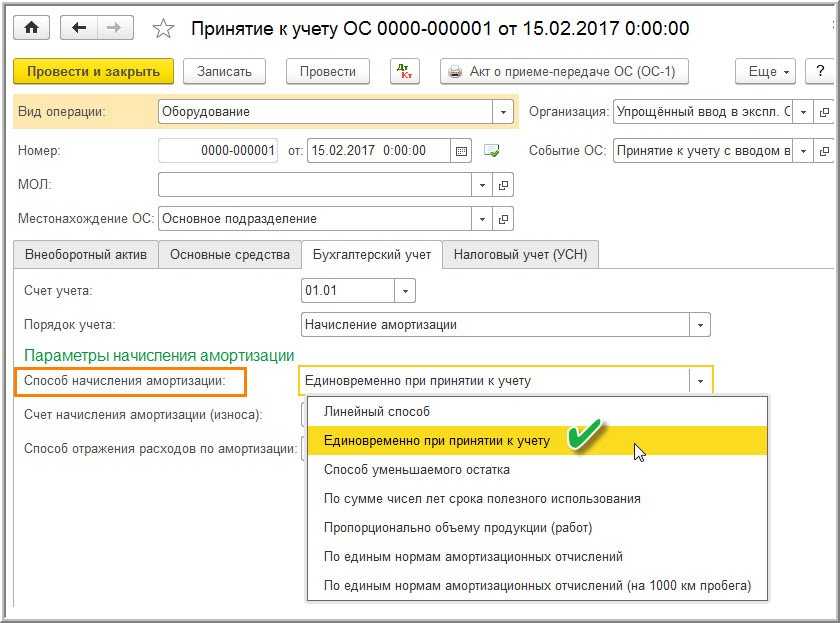

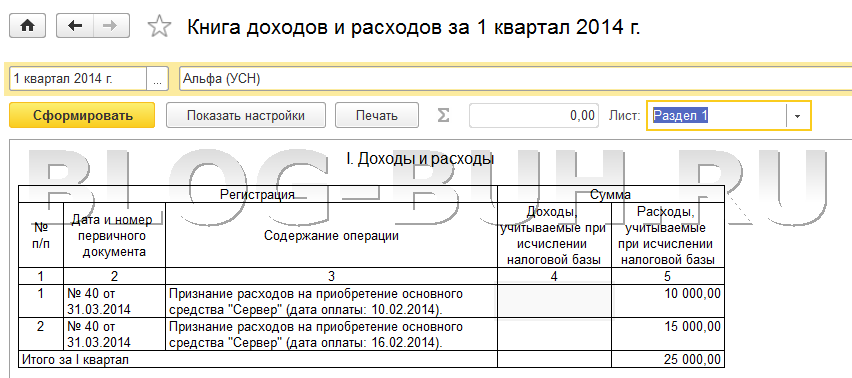

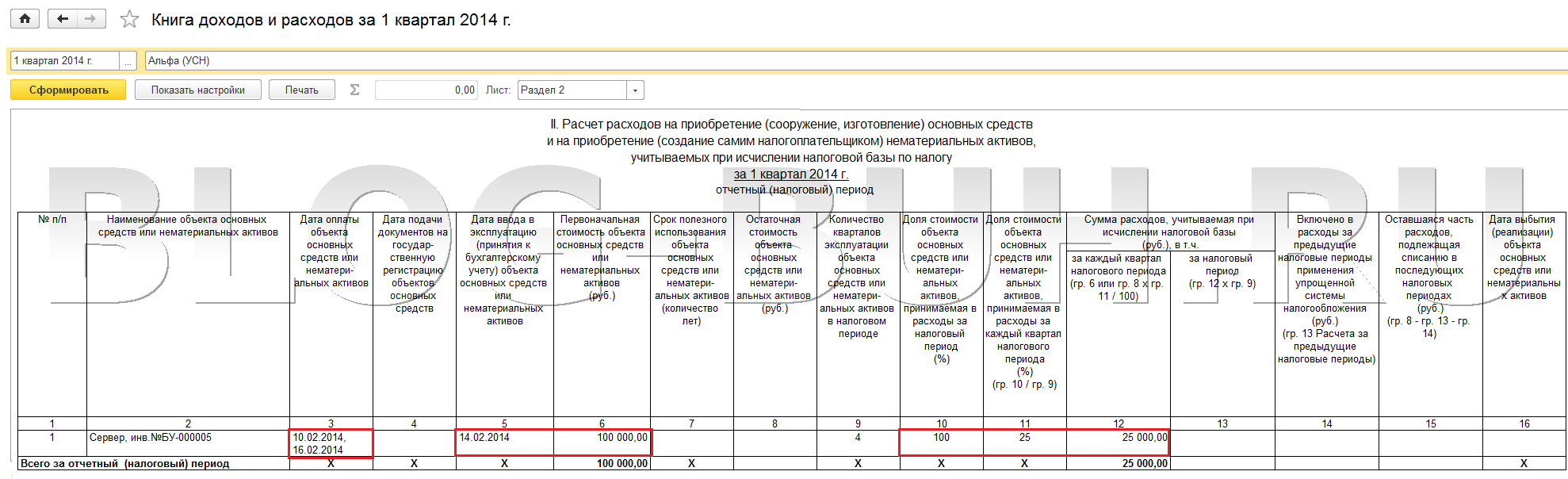

Признание расходов на приобретение основных средств в программе оформляется документом Регламентная операция c видом операции Признание расходов на приобретение ОС для УСН, но только при закрытии последнего месяца квартала, т. е. за март, за июнь, за сентябрь и за декабрь.

Для пользователей предыдущей редакции программы (1.6), отметим, что сейчас Закрытие месяца — это не документ, а обработка, которая сама проверяет, какие регламентные операции при закрытии месяца нужно выполнить, и контролирует корректность их выполнения. Таким образом, вместо одного документа Закрытие месяца в старой редакции вводится необходимое число документов Регламентная операция, которые отличаются видом регламентной операции.

За март обработка Закрытие месяца предлагает выполнить следующие операции (рис. 2). После нажатия на кнопку Выполнить закрытие месяца программа создаст необходимые документы, проведет их и, в случае успешного проведения, отметит выполненные пункты зелеными галочками.

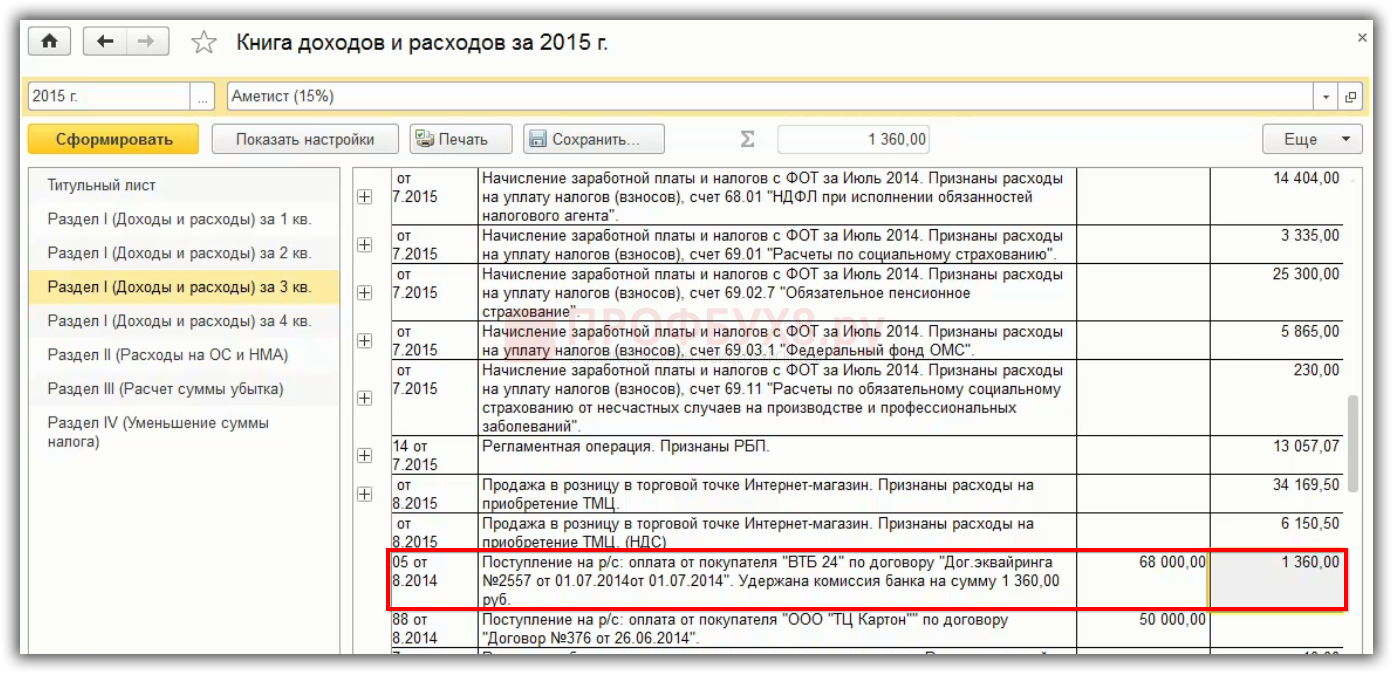

После проведения документа Принятие к учету ОС и выполнения регламентных операций по закрытию месяцев из главного меню Отчеты можно сформировать Книгу учета доходов и расходов УСН (КУДиР). Прежде всего нас интересует раздел КУДиР «Расходы на приобретение основных средств». Объект ОС — компьютер за 25 000 руб.

Таблица 3.Книга доходов и расходов за I квартал 2010 года: отражение расходов

Источник: sli24.ru

Покупка основных средств при усн доходы минус расходы 2021 |

Ввод ОС в эксплуатацию выполняется в тот день, когда он готов к этому, то есть проведены необходимые монтажные, пуско-наладочные, проверочные работы. После окончания всех этих работ может быть посчитана первоначальная стоимость актива. Дата приходования объекта не зависит от дня передачи документации на госрегистрацию прав собственности, а устанавливается по факту формирования первоначальной стоимости. Данное правило справедливо в отношении тех ОС, по которым нужно пройти процедуру регистрации права владения в государственном органе. Актив приходуется на основании акта ОС-1, при этом на поступивший объект заполняется карточка инвентарного типа ОС-6.

Учет основных средств при усн в 2017-2021 годах

Пример учета ОС Компания с 2016г. начала работу по упрощенному режиму. По факту перехода она имела станок с налоговой остаточной стоимостью на последнее число декабря 2015г. 160 000 руб. Для станка принят срок использования 5 лет. В 2016г.

нужно учесть в расходах только половину стоимости 80 000 руб. — 50% от 160 000 руб. Указанная величина делится на четыре одинаковые части, каждая списывается на последний день квартала:

- 20 000 — 31.03.16;

- 20 000 – 30.06.16:

- 20 000 – 30.09.16;

- 20 000 – 31.12.16.

В 2017г. списанию подлежит 48 000 руб. – 30% от 160 000 руб. Сумма также делится на четыре одинаковые части (по 12000) и относится к расходам при налогообложении УСН на последнее число 1, 2, 3 и 4-го кварталов. В 2021г. списанию подлежит остаток стоимости – 32 000 руб.

– 20% от 160 000 руб. (по 8 000 руб. каждый квартал). Оцените качество статьи.

Основные средства при усн доходы минус расходы в 2021 году

Данная стоимость переносится в налоговые расходы одинаковыми частями на протяжении текущего года поступления в последнюю дату каждого из 4-ех кварталов.. В зависимости от квартала приходования актива расходы будут списываться следующим образом:

- 1кв. – по ¼ стоимости на конец 1кв., 6, 9 и 12 мес.;

- 2 кв. – по 1/3 стоимости на конец 6, 9 и 12 мес.;

- 3 кв. – по ½ стоимости на конец 9 и 12 мес.;

- 4 кв. – общей суммой на конец года.

Пример Компания на УСН приобрела ОС в виде станка за 150 тыс.руб., оплата перечислена в январе 2016г., актив начал использоваться в следующем месяце. Компания в течение 2016г.

Учет основных средств при усн в 2021 годах

- Основные моменты

- Учет основных средств при УСН

- Особенности бухучета основных средств у ИП

Однако налоговые органы весьма строго следят за порядком учета таких издержек. В этом свете предпринимателю серьезно подойти к вопросу приема на баланс, амортизации и списания ОС. Любая фирма, действующая на правах ИП, имеет на своем балансе значительное количество основных средств, которые используются для осуществления текущей производственной деятельности, в том числе для:

- создания и продажи товаров (предоставления услуг и работ);

- организации внутренних процессов на производстве.

Важным условием отнесения имущества к ОС выступает стоимость, которая должна превышать 40 000 рублей.

При этом любое основное средство служит фирме не менее 1 года.

Бухгалтерский учет: учет основных средств при усн

Что же касается средств, полученных в форме вкладов владельца фирмы, то они рассматриваются, как полученные безвозмездно и в состав издержек не включаются (ст. 346.17 НК РФ). Нормативное регулирование Сведения об основных средствах, используемых предпринимателями на УСН, имеются во многих нормативных документах, а именно: Нормативный акт Содержание Ст. 257 НК РФ Описывает порядок амортизации основных средств, который влияет на размер налогооблагаемой базы Ст. 346 НК РФ Указывает на особенности учетной политики в отношении ОС в условиях УСН ФЗ-402 Затрагивает вопросы учетной политики, применяемой в отношении ОС ПБУ 6-01 Обозначает четкие критерии учета основного имущества в процессе его покупки, амортизации, продажи и итогового списания МУ №91 Определяет процесс отражения ОС в отчетности и порядок их отнесения на расходы фирмы.

Как списать основные средства при усн в 2021

Если ОС решено продавать, а 3 года еще не прошло, следует подать корректировочные декларации УСН и перечислить суммы налога, недоплаченные ранее. Это касается всех средств с периодом полезного использования меньше 15 лет. Если период полезного использования имущества больше 15 лет, нежелательно продавать его в течение 10 лет с момента списания его стоимости в расходы.

Все это относится к случаям не только продажи имущества, но и его передачи. Пересчет налога при реализации ОС на УСН — довольно сложная операция. Он производится за весь период использования ОС начиная с момента его полного принятия к учету в расходах.

Эта процедура существенно осложняется при оплате стоимости ОС частями, ведь в расходы можно списать только оплаченную часть стоимости. Например, организация на УСН «доходы за вычетом расходов» приобрела компьютер.

Как вести учет основных средств при усн?

Внимание Самый важный момент налогового учета: организации, выбравшие вариант начисления единого налога только на сумму доходов, не имеют права списывать расходы на приобретение ОС. Бухгалтерский учет ОС для организаций на УСН обязателен и осуществляется на общих правилах, независимо от выбранного объекта налогообложения. Основные средства при УСН должны соответствовать условиям, перечисленным в п.

4 ПБУ 6/01. Активы, которые предназначены для перепродажи, для личного использования индивидуальным предпринимателем (или для нужд организации), не предполагающие получение выгоды и которые не планируется использовать дольше 1 года, в качестве ОС признаны быть не могут. Если же имущество соответствует всем условиям, перечисленным в ПБУ 6/01, но его стоимость меньше установленного на сегодняшний день лимита, оно принимается к учету как материально-производственный запас.

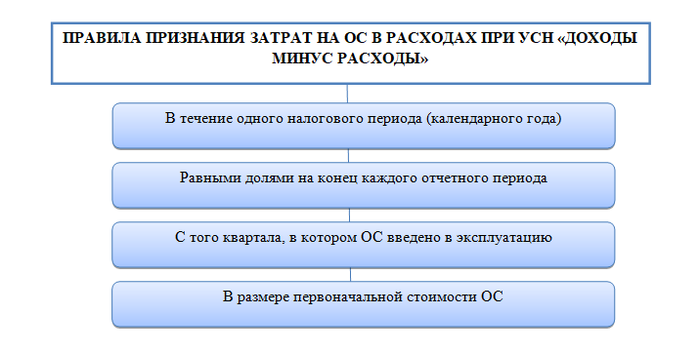

ОС, а также достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение ОС учитываются с момента ввода этих основных средств в эксплуатацию.

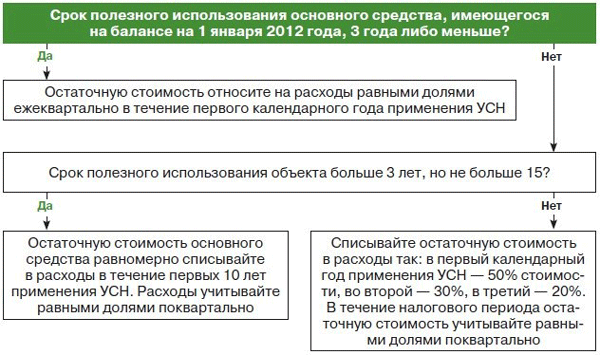

- Если расходы были понесены до перехода на упрощенную систему, стоимость основных средств со сроком полезного использования до 3 лет включительно полностью уменьшает упрощенный налог в течение первого календарного года применения УСН.

- ОС со сроком полезного использования от 3 до 15 лет включительно списывают 3 года:

- 50% стоимости — в течение первого календарного года УСН;

- 30% стоимости — в течение второго;

- 20% — в течение третьего.

Основные средства со сроком полезного использования свыше 15 лет списываются в течение первых 10 лет применения упрощенной системы налогообложения равными долями их стоимости.

Важно Все издержки на приобретение ОС должны подтверждаться кассовыми ордерами, чеками и квитанциями и отражаться в книге учета доходов и затрат. Таким образом, основные средства, приобретаемые, используемые и реализуемые компаниями, действующими в рамках УСН, должны находить отражение в бухгалтерском учете. В частности, покупка имущества приводит к увеличению расходов и сокращению налоговой базы, а их продажа – формирует обратный эффект.

В связи с тем, что операции с ОС оказывают серьезное влияние на величину налоговых платежей, ИФНС строго отслеживает порядок реализации учетной политики в компаниях.

Покупка основных средств при усн доходы минус расходы 2017

При списании объекта указываются меньшие расходы.

- Ошибка 3. Указываются неверные бухгалтерские проводки при списании объектов ОС.

Данные ошибки будут рассмотрены в качестве нарушения законодательства, а именно ст.120 НК РФ с привлечением соответствующих санкций Рубрика «Вопросы и ответы» Вопрос №1. Я являюсь индивидуальным предпринимателем. У меня на балансе находится фрезерный станок стоимостью 106000 рублей, приобретённый в 2010 году.

Амортизация давно составила 100%. Станок в рабочем состоянии. Что мне с ним делать? Вы можете продолжать работать на данном станке, при этом в бухгалтерском балансе стоимость станка будет равна нулю. В случае выхода физического и морального износа оборудования можете пройти процедуру списания основных средств в соответствии с регламентом, определённым Приказом Минфина от 13.10.2003 № 91н.

Вопрос №2.

Для того чтобы рассчитать первичную стоимость любого ОС достаточно лишь сложить затраты на его покупку, а именно:

- цена по договору;

- НДС (если ООО);

- издержки на консультации, монтаж, настройку;

- таможенные платежи (при перевозке через границу);

- госпошлина;

- комиссионные посредникам (если таковые принимали участие в сделке).

В 2021 году фирмы действующие на УСН списывают затраты на покупку ОС в рассрочку: равными долями на протяжении всего года и поквартально. Процесс списания издержке начинается с того квартала, в котором объекты были приобретены. Важно помнить, что те основные средства, которые фирма купила к моменту своей регистрации до установления налогового режима в затраты включать не следует.

Источник: 02zakon.ru

Списать в бухучете ОС на расходы

Организация на УСН приобрела основные средства стоимостью менее 40 т. р. Когда она может учесть соответствующие расходы при расчете единого налога по УСН?

10 фев. 2023 1 24860

Учет основных средств, стоимость, амортизация

Основным критерием принадлежности имущества к ОС является срок его полезного использования. Если этот срок больше 12 месяцев. И оно может быть отнесено к ОС.

✅ Пишите нам , что вас интересует ? Мы быстро выложим актуальную и нужную вам информацию.

Когда списывать расходы на покупку ОС стоимостью менее 40 тысяч рублей при УСН доходы минус расходы

Организация на УСН с объектом налогообложения «доходы минус расходы» купила ОС стоимостью менее 40 тыс. рублей. Когда она может учесть соответствующие расходы при расчете единого налога по УСН?

По мнению специалистов Минфина, расходы на покупку указанного имущества «упрощенщик» учитывает единовременно на дату оплаты.

⭐ Письмо Минфина РФ от 05.07.13 № 03-11-06/2/26056

Согласно пункту 1 статьи 256 НК РФ, амортизируемым признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 тысяч рублей. Перечень расходов, которые «упрощенцы» могут учесть при определении налоговой базы, приведен в статье 346.16 Налогового кодекса. Помимо всего прочего там упомянуты материальные расходы, которые определяются точно так же, как и при налогообложении прибыли, то есть в соответствии со статьей 254 НК РФ. В подпункте 3 пункта 1 статьи 254 НК РФ сказано, что к материальным расходам относятся затраты на приобретение имущества, не являющегося амортизируемым (именно к нему относятся основные средства стоимостью менее 40 тысяч рублей). При этом оговорено, что такое имущество включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию.

Вместе с тем для «упрощенщиков» предусмотрена другая норма, регулирующая учет материальных расходов. Так, подпункт 1 пункта 2 статьи 346.17 НК РФ гласит: плательщики УСН учитывают материальные расходы в момент погашения задолженности (путем списания денежных средств с расчетного счета, выплаты из кассы или другим способом). Из этого в Минфине делают вывод: расходы «упрощенщика» на приобретение основных средств стоимостью менее 40 тысяч рублей учитываются на дату их оплаты. То есть ввод таких ОС в эксплуатацию на дату признания расходов не влияет.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО от 5 июля 2013 г. N 03-11-06/2/26056

Вопрос : Организация, применяющая УСН с объектом налогообложения «доходы минус расходы», приобрела основные средства стоимостью менее 40 тыс. руб.

В какой момент организация может учесть их стоимость в расходах для целей налога, уплачиваемого при применении УСН: после оплаты, принятия к учету и ввода в эксплуатацию или же после оплаты и принятия к учету в качестве материальных расходов (пп. 1 п. 2 ст. 346.17 НК РФ)?

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу применения упрощенной системы налогообложения и сообщает следующее.

Согласно п. 4 ст. 346.16 Налогового кодекса Российской Федерации (далее — Кодекс) в целях гл. 26.2 «Упрощенная система налогообложения» Кодекса в состав основных средств и нематериальных активов включаются основные средства и нематериальные активы, которые признаются амортизируемым имуществом в соответствии с гл. 25 «Налог на прибыль организаций» НК РФ.

В соответствии с п. 1 ст. 256 Кодекса амортизируемым имуществом в целях гл. 25 Кодекса признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено гл. 25 Кодекса), используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации.

Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 000 руб .

Подпунктом 5 п. 1 ст. 346.16 Кодекса установлено, что налогоплательщики, применяющие упрощенную систему налогообложения, при определении налоговой базы по налогу учитывают материальные расходы.

В п. 2 названной статьи Кодекса указывается, что состав материальных расходов определяется ст. 254 Кодекса.

В соответствии с пп. 3 п. 1 ст. 254 НК РФ к материальным расходам относятся затраты налогоплательщика на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты, предусмотренных законодательством Российской Федерации, и другого имущества, не являющегося амортизируемым имуществом.

При этом согласно пп. 1 п. 2 ст. 346.17 Кодекса налогоплательщики, применяющие упрощенную систему налогообложения, материальные расходы учитывают в момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности — в момент такого погашения.

Таким образом, расходы на приобретение имущества стоимостью менее 40 000 руб. учитываются при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, на дату их оплаты .

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

С.В.РАЗГУЛИН

05.07.2013

- УСН 2013. Упрощенная система налогообложения. Упрощенка

- Декларация по УСН, сроки сдачи, уплаты, ставка, КБК

- Право применять УСН, заявление

- Налогообложение и бухучет на УСН упрощенка

Источник: www.assessor.ru