Интересно, что один из самых функциональных, информативных и любимых регистров бухгалтерского учета не регламентирован никаким нормативным документом. При этом ни один бухгалтер ни на секунду не задумается, если попросить его сформировать оборотку. Сегодня наша тема — это оборотно-сальдовая ведомость!

Что такое оборотно-сальдовая ведомость

Действительно, что же это? Найти официальное определение невозможно. Сгенерируем его из теории и практики бухучета. Итак, оборотно-сальдовая ведомость (ОСВ) — это регистр бухучета, сформированный в виде таблицы, содержащий информацию об остатках и оборотах по всем или по какому-либо одному счету за заданный период.

Для сведения: что такое регистры бухгалтерского учета

Что можно узнать из этой ведомости

ОСВ — это кладезь обобщающей информации. Задав анализируемый период, увидим:

- входящее сальдо;

- дебетовые и кредитовые обороты;

- сальдо на конец периода.

И все это с нужной детализацией по аналитическим статьям.

Что показывает оборотно сальдовая ведомость?

Чтобы говорить подробнее и полнее, необходимо разложить по полочкам возможные варианты ОСВ.

Эксперты КонсультантПлюс разобрали правила и примеры заполнения регистров бухгалтерского учета. Используйте эти инструкции бесплатно.

Виды оборотно-сальдовых ведомостей

- по всем счетам, используемым в учете предприятия (полная);

- по выбранному счету;

- по выбранному субсчету.

Полная развернутая (с детализацией по субсчетам) оборотка — это фактически готовый баланс предприятия за заданный период. Ее используют при подготовке к отчетности, выверяя результаты, контролируя обороты. В этом регистре бухгалтер видит сразу и бухгалтерский баланс, и отчет о прибылях и убытках, и отчет о движении денежных средств.

ОСВ по счету обращается к остаткам и оборотам конкретного счета. В «свернутом» виде это сальдо и обороты по объектам, учитываемым на счете, будь это основные средства, материалы, контрагенты, финансовые вложения или что-либо еще.

ОСВ по субсчету — более детальная оборотка, «разворачивающая» показатели объекта.

Пример

В оборотке по счету 60 бухгалтер видит такую картину по Поставщику № 1:

То есть сальдо по поставщику равно нулю и, вроде, все отлично: заплатили, получили, все довольны.

Но! Разворачиваем ОСВ по субсчетам, а там:

Оказывается, есть сальдо, причем и дебетовое, и кредитовое. Как так получилось? Очень просто — ошибка в аналитике: оплата проведена на один договор, а поступление материалов — на другой.

Перед подготовкой отчетности необходимо проверить ОСВ по субсчетам, убедиться в правильном сальдо по каждому объекту учета. В балансе некоторые счета отражаются развернуто — 60, 62 и другие. Ошибки в аналитических статьях приводят к искажению бухгалтерской отчетности.

Практическое занятие по ТБУ | Составление оборотно-сальдовой ведомости и бухгалтерского баланса

В нашем примере свернутое сальдо по контрагенту равно нулю, однако в балансе будут отражены остатки по субсчету 60.01 в пассиве, и по субсчету 60.02 в активе.

Форма и состав оборотно-сальдовых ведомостей

Форма ОСВ самая удобная — таблица. Ее состав практически одинаков в любой бухгалтерской программе: сальдо — обороты — сальдо. А вот наполнение зависит от заданных настроек программы.

Очень важно настроить аналитические статьи учета так, чтобы на выходе бухгалтер видел объективную картину, учитывающую особенности работы конкретного предприятия.

Например, аналитику по счету 60 «Расчеты с поставщиками и подрядчиками» можно развернуть не только по контрагентам и договорам, но и по ведущим менеджерам, центрам формирования затрат и т. п.

Таким образом, в составе ОСВ наличествуют данные и синтетического, и аналитического учетов.

Как составить оборотно-сальдовую ведомость

Надеемся, что ручное заполнение обороток кануло в лету и никто уже не листает ведомости формата А3.

ОСВ формируются автоматически, анализируя данные проведенных первичных документов, бухгалтерских справок и т. п.

Образец оформления оборотно-сальдовой ведомости

Приведем пример правильно заполненной ведомости по счету 60:

Здесь сальдо по счету 60 разворачиваем по субсчетам:

При таком оформлении ОСВ в балансе будут отражены верные данные.

Обязана ли организация предоставлять ОСВ по требованию ФНС

Налоговые инспекторы довольно любопытные ребята. При проверках — камеральных, выездных, встречных, при проведении мероприятий налогового контроля — частенько хотят увидеть не только первичные документы, но и регистры учета. Причем как налогового, так и бухгалтерского.

Однако при проведении камеральной проверки налоговый инспектор ограничен требованиями законодательства, о чем сама ФНС сообщает на своем сайте:

Истребование документов, в соответствии со ст. 93 НК, является одним из инструментов проведения проверки выездной. Если документы не предоставлены, то налоговые инспекторы перейдут к их выемке — процедура не самая приятная, а главное, что ни сотрудники, ни руководство проверяемого предприятия повлиять на состав выемки уже не могут, так что туда и учетные регистры вполне могут попасть.

Можно досконально разобраться в тонкостях статей 88 и 93 НК РФ , где речь идет о праве налоговой инспекции потребовать документы и обязанности налогоплательщика их предоставить. Но мы оставим это юристам, у бухгалтера и своих дел хватает.

Одни предприятия предоставляют по запросу все и даже больше, заполняют таблички, распечатывают учетные регистры, пишут различные справки и пояснения.

Другие тщательно подбирают исключительно первичные документы и готовы в суде отстаивать свою правоту.

Скажем лишь, что единого мнения ни у плательщиков, ни даже у судов по этому поводу нет. Зато у ФНС мнение твердое и неколебимое — предоставить все, что запросили, и без лишних вопросов.

Как поступить — решать вам в каждом конкретном случае. Ссориться с налоговой службой, конечно же, не резон. Но и на поводу у инспектора тоже идти не стоит. Руководствуемся законодательством и здравым смыслом. Впрочем, как всегда.

Полезно знать: как планируются выездные налоговые проверки

- Дорофеева Ирина

2023-05-10 14:20:43

Из личного опыта:

— при камеральной проверке достаточно направить пояснения либо уточненную декларацию;

— в иных случаях (мероприятия налогового контроля, встречка, выездная) предоставляю учетные регистры, только если в запросе это прямо указано. Регистры по запросу всегда формирую в виде выписок и строго по теме проверки.

Если такой формулировки нет (это чаще всего), значит ограничиваюсь пояснениями.

2023-06-15 10:43:50

Что делать, если организация не предоставляет ведомость, несмотря на требование ФНС? Какие могут быть последствия для организации?

2023-06-20 12:20:55

Обязаны ли мы предоставлять ОСВ по требованию налогового органа?

2023-06-21 13:46:45

А давно ли оборотно-сальдовая ведомость стала единственным документом, который позволяет узнать о финансовом состоянии организации? Вообще-то кроме нее, есть и другие отчеты, такие как баланс и отчет о прибылях и убытках, которые также дают полную картину о финансовом положении компании. Забавные вы.

2023-06-22 09:47:45

Подскажите пожалуйста, я же правильно поняла, что оборотно-сальдовая ведомость может быть составлена не только по итогам года, но и по любому другому периоду времени?

Источник: ppt.ru

Как заполнить оборотно-сальдовую ведомость

Оборотно-сальдовая ведомость представляет собой таблицу, содержащую сведения об остатках и оборотах по всем или отдельным счетам бухучета. О том, для чего используют этот документ, как его правильно составить, пойдет речь в нашей статье.

Оборотно-сальдовая ведомость (бухгалтеры нередко ее называют «оборотка») показывает сальдо и обороты по счетам бухгалтерского учета за определенный период. Ранее ее использовали для составления бухгалтерского баланса. Сейчас, когда баланс составляет программа, ведомость используют, чтобы посмотреть обороты и остатки по счетам и сверить суммы, если в балансе что-то не сходится.

С помощью оборотной ведомости бухгалтер проверяет учетные записи на синтетических счетах. По итоговой строке в оборотке должно быть три пары равенств:

• остатки на начало отчетного периода по дебету и кредиту (это равенство показывает, что итоговая сумма всех средств компании на начало периода равна итоговой сумме источников этих средств);

• обороты по дебету и кредиту (это равенство вытекает из принципа двойной записи, при котором каждая хозоперация отражается в одинаковой сумме по дебету и кредиту разных счетов, и если суммы не совпадают, то это говорит об ошибках);

• остатки на конец отчетного периода по дебету и кредиту (это равенство вытекает из равенства итогов средств и их источников и показывает баланс на конец отчетного периода).

Документ также используют для анализа. С помощью оборотки можно проанализировать:

• показатели, которые нельзя рассчитать по данным баланса и отчета о финансовых результатах;

• ситуацию на конкретную дату, а не на конец отчетного периода, что может быть необходимо для принятия руководителем компании того или иного решения.

Дебет и кредит – это левая и правая стороны любого бухгалтерского регистра. Они есть в операции, карточке счета, в анализе счета и любых других регистрах. В «оборотке» мы встречаем дебет и кредит три раза:

• в сальдо на начало периода;

• в оборотах за период;

• в сальдо на конец периода.

Выделяют три вида оборотно-сальдовых ведомостей:

• «оборотка» по всем синтетическим счетам. Как мы сказали выше, ее используют для проверки правильности заполнения баланса;

• ведомость по аналитическим счетам, которая составляется по каждому счету отдельно. Ее применяют для выявления допущенных ошибок на счетах. Примером может служить ситуация, когда суммы были записаны не на те счета, к которым они относятся. Для проверки сверяют итоги оборотных ведомостей по счетам аналитического учета с данными соответствующего синтетического счета. Они должны быть равными;

• шахматная оборотная ведомость (бухгалтеры называют ее «шахматка»), в которой отражаются только обороты. В ее основе лежит шахматный принцип, который обеспечивает удобный визуальный контроль данных. С ее помощью бухгалтер может увидеть наличие нестандартных проводок.

Большинство компаний ведет бухучет в специальной программе, поэтому для них формирование оборотно-сальдовой ведомости не составляет труда. В разделе «Отчеты» необходимо выбрать «Оборотно-сальдовая ведомость», установить период и нажать кнопку «Сформировать». Программа составит «оборотку» и выведет на экран для просмотра. При необходимости документ также можно сохранить в Excel.

Если ведомость составляется вручную, то нужно помнить, что «оборотка» – одна из разновидностей регистров бухучета. Поэтому документ должен содержать следующие обязательные реквизиты (п. 4 ст. 10 Закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ):

• наименование компании, составившей его;

• период, за который он составлен;

• систематическую группировку объектов бухучета;

• величину денежного измерения объектов бухучета с указанием единицы измерения;

• должности лиц, ответственных за ведение регистра;

• подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов.

Форму «оборотки» утверждает руководитель компании по представлению главного бухгалтера.

На счете 62 «Расчеты с покупателями и заказчиками» отражают расчеты за товары, работы или услуги. К нему открывают минимум два субсчета: один – для задолженности покупателей, второй – для полученных авансов.

Счет 62 активно-пассивный, но с активной структурой. То есть по дебету счета показывается увеличение задолженности покупателей перед компанией, а по кредиту — ее уменьшение.

Сальдо по дебету счета показывает, что покупатель должен определенную сумму. А если сальдо получилось по кредиту, это значит, что покупателю должна компания-продавец. Такое может произойти, если она получила аванс, а товары, готовую продукцию или услуги еще не предоставила.

Общая сумма сальдо по счету 62 демонстрирует итоговое состояние расчетов со всеми покупателями, поэтому для выявления более подробной картины целесообразно вести учет задолженности по каждому из них. Кроме того, современная автоматизация данных позволяет вести расчеты в соответствии с каждым заключенным договором. Данные 62 счета должны соответствовать сформированным актам сверки с контрагентами.

Пример.

ООО «Альфа» формирует «оборотку» за май 2022 года. На начало мая 2022-го значилась задолженность за ООО «Гамма» в размере 19 280 рублей. В течение мая ООО «Гамма» произвело оплату ранее поставленного товара, которую бухгалтер ООО «Альфа» отразил следующей проводкой:

| Операция | Дебет | Кредит | Сумма (руб.) |

| Оплата поставленного товара | 51 | 62 | 19 280 |

ООО «Бета» в апреле 2022 года внесло предоплату за товар в размере 246 тыс. рублей. Затем в течение мая перечислило еще 785 тыс. рублей. Сумма отгруженного товара составила 744 тыс. рублей. Бухгалтер ООО «Альфа» сделал следующие записи.

Операция

Сумма (руб.)

По итогам месяца бухгалтер ООО «Альфа» сформирует следующую «оборотку».

Оборотно-сальдовая ведомость

по счету 62 «Расчеты с покупателями и заказчиками»

за май 2022 года

Выводимые данные бухгалтерского учета:

| Счет | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

| Контрагент | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| 62 | 226 720 | 744 000 | 804 280 | 287 000 | ||

| ООО «Гамма» | 19 280 | 19 280 | ||||

| ООО «Бета» | 246 000 | 744 000 | 785 000 | 287 000 | ||

| Итого | 226 720 | 744 000 | 804 280 | 287 000 | ||

Главный бухгалтер Сидорова А.П.

Налоговая инспекция имеет право требовать от налогоплательщика документы, служащие основаниями для исчисления и уплаты налогов, сборов, а также документы, подтверждающие правильность исчисления и своевременность уплаты налогов, сборов (пп. 1 п. 1 ст. 31 НК РФ).

Проводящее налоговую проверку должностное лицо инспекции вправе истребовать у проверяемого лица необходимые для проверки документы (п. 1 ст. 93 НК РФ). За отказ от представления запрашиваемых документов или непредставление их в установленные сроки компанию могут привлечь к ответственности по ст. 126 НК РФ в виде штрафа в размере 200 рублей за каждый непредставленный документ (п.

4 ст. 93 НК РФ).

Возникает вопрос: вправе ли налоговая запрашивать оборотно-сальдовые ведомости и могут ли за их непредставление привлечь к ответственности? В настоящее время существует две точки зрения.

В частности, Арбитражный суд Западно-Сибирского округа в Постановлении от 27.07.2018 № Ф04-3054/2018 по делу № А67-6742/2017 отметил, что инспекцией не была доказана необходимость представления заявителем для подтверждения права на налоговые вычеты оборотно-сальдовых ведомостей. Тем более что запрашиваемые документы фактически являются регистрами бухучета, составление которых предусмотрено и регулируется законодательством о бухучете, и которые не являются обязательными для целей налогообложения по НДС.

2. Если регистры бухучета содержат информацию, необходимую для проведения контрольных мероприятий и они имеются в наличии у налогоплательщика, то их следует предоставить. За непредставление по требованию инспекции оборотно-сальдовых ведомостей, которые не являются первичными документами, компанию можно привлечь к ответственности (постановления Арбитражного суда Центрального округа от 17.05.2018 № Ф10-1416/2018 по делу № А48-5215/2017, Арбитражного суда Поволжского округа от 13.06.2017 № Ф06-20744/2017 по делу № А72-12629/2015).

Таким образом, непредставление оборотно-сальдовых ведомостей по требованию инспекции опрометчиво и может привести к тому, что компанию оштрафуют. Не предоставляя данный документ, компания должна быть готова доказывать в суде, что такой документ у нее отсутствует и он не требуется для проведения контрольных мероприятий.

Источник: www.v2b.ru

Оборотно-сальдовая ведомость и бухгалтерский баланс

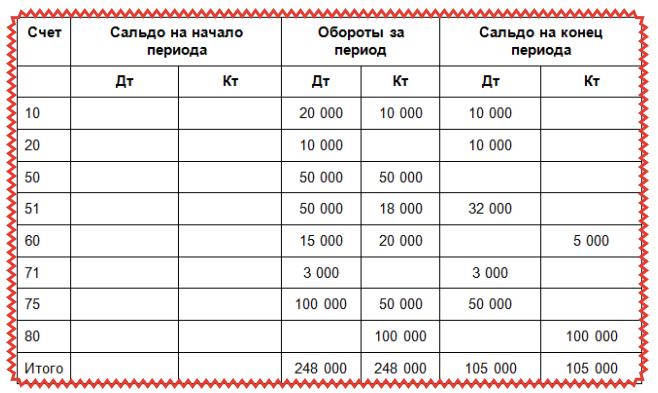

Давайте на основании данных по счетам учета сформируем в нашей программе 1С Оборотно-сальдовую ведомость, и составим составим Бухгалтерский баланс.

Оборотно-сальдовая ведомость — это таблица, в которой располагаются используемые счета учета. Причем счета располагаются в порядке возрастания номеров.

В Оборотно-сальдовой ведомости отражаются остатки на начало периода, обороты и сальдо на конец периода, то есть ведомость формируется за определенный период (например, месяц, квартал, год).

У нас начального сальдо не будет, так как ведение деятельности рассматривается с нуля, непосредственно с момента формирования уставного капитала.

Последовательно перенесем обороты и сальдо по каждому счету учета. Рассчитаем также итоговые обороты и итоговое сальдо всех счетов по Дебету и Кредиту.

Из этой таблицы видно, что итоговый оборот по Дебету и Кредиту счетов совпадает. Это значит что хозяйственные операции отражены корректно, и бухгалтерские проводки

сформированы правильно.

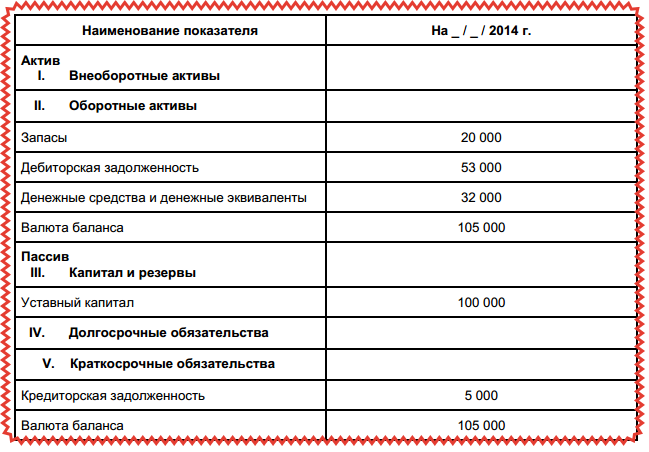

Бухгалтерский баланс

Давайте на основании Оборотно-сальдовой ведомости сформируем Бухгалтерский баланс в 1С 8.3 бухгалтерии. Бухгалтерский баланс будет представлен в упрощенном виде, и здесь только те показатели, которые были связаны с решением рассматриваемой задачи. Например, Внеоборотных активов нет и этот раздел расшифровываться не будет.

Будем заполнять бухгалтерский баланс поэтапно, с первой статьи Запасы. По этой статье отображаются материалы, товары, готовая продукция, незавершенное производство.

Обратимся к Оборотно-сальдовой ведомости и посмотрим, что имеется на остатках. Сумма материалов и незавершенного производства составляет 20 000,00 руб. (сумма по 10 и 20 счетам).

Следующая статья – Дебиторская задолженность. Это общая сумма по дебету счетов 60, 71 и 75, которая составляет 53 000,00 руб. Следующая статья – Денежные средства и денежные эквиваленты. Денежные средства отображаются на 50 и на 51 счетах. Общее сальдо по данным счетам – 32 000,00 руб. Рассчитаем валюту баланса – 105 000,00 руб.

Эти данные совпадают с данными Оборотно-сальдовой ведомости.

Теперь заполним данные по Пассиву баланса. Уставный капитал – 100 000,00 руб. Рассчитаем кредиторскую задолженность. Обратимся к счетам расчетов – 60, 71 и 75. Общее сальдо по кредиту этих счетов – 5 000,00 руб. (сумма по 60 счету).

Валюта баланса 105 000,00 руб. Обратите внимание, что валюта баланса совпадает и в Активе, и в Пассиве, то есть итог Актива равен итогу Пассива. А это говорит о том, что Бухгалтерский баланс в 1С бухгалтерии сформирован правильно.

Источник: programmist1c.ru