Согласно п. 6.3 указаний Банка России № 3210-У от 11.03.2014 года выдать денежные

средства подотчет сотруднику организации можно по заявлению сотрудника либо по

распорядительному документу руководителя организации. В документе должны быть

обязательно указаны сумма, которую необходимо выдать, и срок, на который выдается

сумма. Если сотрудник не отчитался и не вернул деньги в срок, то необходимо признать

эти деньги невозвращенными и отразить это бухгалтерской справкой.

Сумму долга можно удержать из заработной платы сотрудника, для этого нужен приказ и

письменное согласие работника. Согласно ст. 137 ТК РФ на оформление этих документов

у организации есть один месяц с даты окончания срока возврата денежных средств. Если

сотрудник не дает согласие на удержание из заработной платы или прошло более одного

месяца, то организации придется обращаться в суд. В данном случае доход у сотрудника

не возникает, начислять НДФЛ и страховые взносы не нужно.

Как списать долг работника по зарплате

Для того, чтобы просроченный подотчет стал доходом сотрудника, должно выполняться

одно из двух условий:

1. Сумма долга прощена. Оформляется приказом руководителя организации.

2. Истек срок давности. Согласно ст. 196 ГК РФ – три года.

В этом случае организации нужно:

1. Рассчитать, удержать и уплатить НДФЛ с невозвращенной суммы.

2. Начислить и уплатить страховые вносы.

3. Списать невозвращенную сумму в прочие расходы.

Для удержания НДФЛ датой получения дохода является наиболее ранняя из дат: дата, с

которой взыскание стало невозможно, или дата принятия решения о прощении долга (см.

Письмо Минфина России от 24.09.2009 № 03-03-06/1/610).

Страховые взносы начисляются на наиболее раннюю из дат: на дату её списания или

прощения или на дату истечения месячного срока на удержание подотчётных сумм из

заработной платы, если решение об удержании в течение этого срока не принято.

Для включения просроченного подотчета в состав внереализационных расходов

налогового учета должно выполняться одно из двух условий: истек срок исковой давности

или исполнительное производство прекращено. Если руководитель простил долг

сотруднику, то в налоговом учете эту сумму учесть нельзя.

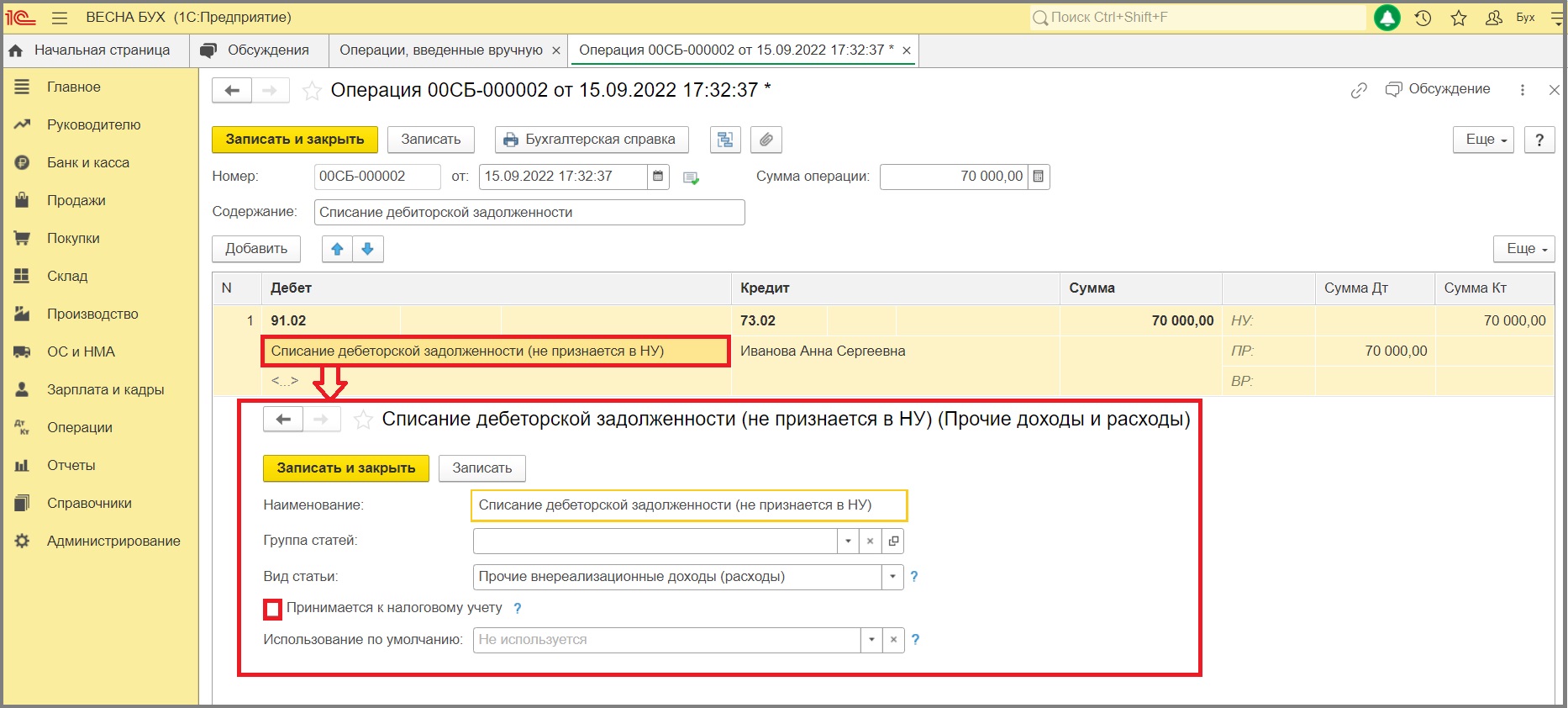

1. Отражаем задолженность по невозвращенной подотчетной сумме. Документ «Операция».

.jpg)

Рис.1

2. Начисляем доход, НДФЛ и страховые взносы.

Невозвращенная подотчетная сумма – это доход в натуральной форме, зарегистрировать доход нужно только с целью начисления НДФЛ и страховых взносов.

Создаем новый вид начисления:

Зарплата и кадры – Настройка зарплаты – Расчет зарплаты – Начисления

.jpg)

— Наименование «Подотчетная сумма невозвращенная»

Пересортица в зарплатных ведомостях 1С. Как убрать несуществующие долги в расшифровке ведомости?

— НДФЛ облагается, код дохода 2510

— Поставить флажок «Доход в натуральной форме», т.к. данное начисление сотруднику выплачиваться не будет, регистрируется с целью только начислить НДФЛ и страховые взносы.

— Страховые взносы – доходы, целиком облагаемые страховыми взносами.

— Налог на прибыль – не включается в расходы по оплате труда

— Отражение в бухучете – в соответствии с учетом в Вашей организации

— Исполнительное производство – 1. Зарплата и иные доходы с ограничением взыскания

— Входит в состав начислений Районный коэффициент и Северная надбавка – флажок снимаем.

Записать и закрыть.

.jpg)

Начисление дохода, НДФЛ и взносов.

Начисление зарплаты – Добавить или подобрать – Сотрудник – Начислено – Подотчетная сумма невозвращенная — ОК

.jpg)

Показать проводки и другие движения документа

3. Списываем задолженность. Документ «Операция».

Звоните +7 (495) 580-64-80

Подключение к сопровождению ИТС в день обращения.

Источник: masterse.net

Как списать переплату по налогам проводки

Данное правило касается и случаев, когда ошибка привела к перечислению в бюджет излишней суммы налога (Письмо ФНС России от 17.08.2011 N АС-4-3/13421). Позиция нижестоящих налоговых органов может быть неоднозначной. Так, УФНС России по г. Москве в Письме от 14.05.2010 N 16-15/ придерживается подхода Минфина России.

Немногим ранее в Письме от 26.03.2010 N 16-15/[email protected] Управление дало противоположные разъяснения. Поэтому рекомендуем вам выяснить позицию вашего налогового органа по данному вопросу. Если вы решите пересчитать налоговую базу и налог за налоговый (отчетный) период, в котором допущена ошибка, вам необходимо подать в инспекцию уточненную декларацию (п. 1 ст. 81 НК РФ).

Чем раньше вы ее представите, тем быстрее сможете вернуть сумму переплаты по налогу. Порядок исправления ошибок Если расчет налога сделан правильно и излишняя уплата произошла из-за технической ошибки, в бухгалтерском учете сумма начисленного налога при возврате переплаты не меняется.

ПРИМЕР отражения в бухгалтерском учете возврата излишне уплаченного налога Ситуация ООО “Альфа” исчислило авансовый платеж по налогу на прибыль в размере 100 000 руб. При заполнении платежного поручения бухгалтер ошибочно указал большую сумму – 110 000 руб., которая была перечислена в бюджет.

Таким образом, переплата составила 10 000 руб. (110 000 руб. – 100 000 руб.), что подтвердилось в результате сверки расчетов по налогам с налоговой инспекцией. По заявлению организации сумма излишне уплаченного налога была возвращена на ее расчетный счет.

Решение В бухгалтерском учете бухгалтер ООО “Альфа” отразит уплату налога на прибыль в фактически перечисленной сумме и возврат переплаты в размере 10 000 руб. следующим образом. Федеральным законом от 06.12.2011 N 402-ФЗ установлен перечень документов, которые должны регулировать порядок ведения бухгалтерского учета.

Согласно его положениям обязательными для применения являются федеральные и отраслевые стандарты (ч. 1, 2 ст. 21 данного Закона). Однако в настоящее время федеральные и отраслевые стандарты не утверждены. В связи с этим следует применять правила, регулирующие порядок ведения бухгалтерского учета, утвержденные до вступления в силу Федерального закона от 06.12.2011 N 402-ФЗ (ч.

1 ст. 30 Закона N 402-ФЗ). В бухгалтерском учете все расчеты с бюджетами по налогам организация отражает на счете 68 “Расчеты по налогам и сборам” (Инструкция по применению Плана счетов). Аналитический учет по нему ведется по видам налогов. Для этого по каждому налогу к счету 68 открывается свой субсчет.

Отражение безнадежной задолженности в учете Как списать недоимку контрагентов и переплату по налогам Ликвидация дебиторки в налоговом учете Отражение просроченной, невостребованной недоимки Отражение безнадежной задолженности в учете В компании за годы работы скапливаются долги. Дебиторка становится нереальной для получения, если:

Отражения в бухгалтерском учете возврата излишне уплаченного налога

Сначала нужно провести сверку с налоговой инспекцией, запросив у них акт сверки и справку о состоянии расчетов по налогам, сборам и страховым взносам. Убедившись, что переплата действительно есть, написать заявление в двух экземплярах. Если при создании платежного поручения вносить КБК вручную, то есть вероятность ошибки. Для ее исключения можноиспользовать «Конструктор КБК» (рис. 2).

Начислен НДФЛ (бухгалтерская проводка)

Ответ: В соответствии с п. 6 ст. 78 НК РФ сумма излишне уплаченного налога подлежит возврату по письменному заявлению (заявлению, представленному в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи) налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

- Организация подает заявление списании в ИФНС;

- Появилось и вступило в силу силу решение суда, по которому организации отказали в восстановлении срока давности;

- Организация не ведете деятельность, не сдает бухгалтерскую и налоговую отчетность. ИФНС может списать переплату, если уведомила о ее наличии, организация не подавала заявление о ее возврате (зачете), нет налоговой задолженности, на погашение которой можно направить переплату.

Налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 (десяти) дней со дня обнаружения такого факта. В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, страховым взносам, пеням и штрафам (ст. 78 НК РФ). На практике мы не наблюдаем таких положительных активностей со стороны контрольных органов. Поэтому пользуемся старой поговоркой — Сам смекай, где омут, где край.

Рекомендуем прочесть: Постановлением Правительства Рф № 1002 От 2019 228

Основные причины налоговой переплаты

Общее правило — организация должна заявить о своем желании зачесть или вернуть переплату в течение 3 (трех) лет с момента ее появления (ст. 78 НК РФ). Моментом появления считается — день подачи первоначальной декларации или уплаты налога (пени, штрафа) или день подписания акта сверки (правда, есть разные позиции судов на этот счет).

Представим в таблицах наиболее типичные бухгалтерские проводки по начислению налогов или их удержанию, а также уменьшению задолженности по налогам перед бюджетом (кроме оплаты). Оплата налогов отражается независимо от вида налогов так:

Как использовать просроченную налоговую переплату

К примеру, переплату сформировали авансовые платежи по налогу на прибыль за I квартал 2008 г., уплаченные 28 апреля 2008 г. Если декларацию по этому налогу за 2008 г. вы сдали 28 марта 2009 г. (то есть за 2 дня до крайнего срока ее представления), то днем для отсчета 3 лет на подачу заявления о зачете или возврате будет именно 28 марта 2009 г. Таким образом, последний день для подачи заявления на возврат или зачет переплаты — 29 марта 2012 г., а вовсе не 29 апреля 2011 г., как склонны считать налоговики. И если инспекция вам откажет, то вы сможете обжаловать отказ в арбитражном суде в обычном порядке.

Заявление на возврат или зачет налоговой переплаты можно подать в инспекцию только в течение 3 лет со дня излишней уплаты налог а п. 7 ст. 78 НК РФ . А если 3 года прошли? Все, деньги навсегда остаются в бюджете? Ничего подобного, вы по-прежнему можете их использовать. Есть несколько способов это сделать.

Обратите внимание => Куда обращаться за льготами в осмд

Акт сверки с расхождениями

Обязательно указывается фактическая должность лица, подписавшего акт, и его фамилия исправления можно внести чернилами или машинописнымВ акте взаимозачета, в отличие от акта сверки расчетов, стороны указывают, какая сумма задолженности считается погашенной. Нас находят корректировка задолженности по акту сверки проводки, после свертки изменился долг контрагента, корректировки по акту сверки проводки, корректировка по акту сверки проводки, корректировка затрат по услугам согласно акту сверки в бух проводках украина, акт…

Проводки бухучета по переплате налога и его возврат

Погашение в счет другого неуплаченного налога происходит, если переплаченный и непогашенный сбор относятся к одному и тому же виду платежей. Например, если у вас был переплачен НДС, то данной переплатой можно будет погасить только федеральный сбор, ведь налог на добавленную стоимость является именно таким. Отсюда, возмещаться неоплаченные сборы могут, если принадлежат к одной группе платежей вместе с преизбыточным платежом, всего их 3 вида: Часто встречаются случаи, когда бухгалтерия в проводках нечаянно завысила размер определенного налога и внесла в бюджет средств больше положенного. Если вы решили заняться возвратом этих средств, тогда хорошо выясните: нет ли у вас даже малейших задолженностей по другим сборам.

Если переплате по налогу больше трех лет

К сведению. С 1 января 2020 г. вступил в силу п. 1.1 ст. 172 НК РФ. Согласно ему налоговые вычеты, предусмотренные п. 2 ст.

171 НК РФ, могут быть заявлены в налоговых периодах в пределах трех лет после того, как приняты на учет приобретенные на территории РФ товары (работы, услуги), имущественные права или товары, ввезенные на территорию РФ и территории, которые находятся под ее юрисдикцией. Так, п. 1 ст. 252 НК РФ предусматривает только одно исключение для открытого перечня расходов: если их признание запрещено ст. 270 НК РФ. В названной норме нет запрета на включение в затраты сумм НДС, в отношении которых утрачено право на судебное и внесудебное взыскание. Значит, нет и препятствий для признания этих сумм расходом при исчислении налога на прибыль

Проводки при списании дебиторской задолженности

- Дт 91.2 Кт 63 — сформирован резерв по сомнительным долгам (это происходит раньше, чем списание).

- Дт 63 Кт 60 (62) — списана дебиторка за счет резерва. Если долг больше резерва, то превышение относится на прочие расходы аналогично списанию без резерва (п. 11 ПБУ № 10/99).

Обратите внимание => Как рассчитать прожиточный минимум на семью из 5 человек калькулятор онлайн

Списание дебиторской задолженности и проводки по счету 60 проводятся после предоплаты поставщику, если он в дальнейшем не исполнил обязанности по отгрузке ТМЦ (работам, услугам) и не вернул предоплату. Необходимость списания дебиторской задолженности и проводки по счету 62 в общем случае образуются после отгрузки покупателю при недобросовестном его отношении к исполнению обязательств по оплате.

Порядок списания кредиторской задолженности в 2020 году

- Осуществляется инвентаризация расчетов со всеми поставщиками и покупателями. Важно проводить данную процедуру каждый отчетный период.

- По итогам инвентаризации составляется акт с приложением объяснительной записки в произвольной форме, которая объясняет причину возникновения долга и его размер.

- Оформляется бухгалтерская справка по итогам инвентаризации.

- Издается приказ о списывании кредиторского долга.

- Осуществляется списание задолженности.

- Прописываются необходимые проводки.

Рекомендуем прочесть: Социальная карта московского школьника

Как списать налоговую переплату во внереализационные расходы

Все комментарии (3)

Согласно статье №78 и пункту №6 вам не будут возвращена переплаченная сумма, пока ее размером не будут погашены все недоимки. И только после оплаты всех налоговых долгов можно будет получить оставшуюся разницу.

Рекомендуем прочесть: На Дачные Взносы Льготы Кому Предоставляются

Переплата по налогам как списать проводки — ПраваРешения

Согласно статье №78 и пункту №6 вам не будут возвращена переплаченная сумма, пока ее размером не будут погашены все недоимки. И только после оплаты всех налоговых долгов можно будет получить оставшуюся разницу.

Порядок исправления ошибок в бухучете определен ПБУ 22/2010 и зависит от их существенности и момента обнаружения. Ошибка является существенной, если она сама по себе или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, которые они принимают на основе бухгалтерской отчетности, составленной за этот отчетный период.

При этом существенность ошибки организация определяет самостоятельно исходя как из величины, так и из характера соответствующей статьи (статей) бухгалтерской отчетности. Указанное следует из анализа п. 3 ПБУ 22/2010. Полагаем, что критерии, по которым ошибка признается существенной, организации необходимо закрепить в своей учетной политике (п. 4 Положения по бухгалтерскому учету “Учетная политика организации” (ПБУ 1/2008), утвержденного Приказом Минфина России от 06.10.2008 N 106н). Минфин России рекомендует учитывать при этом величину и характер соответствующих статей бухгалтерской отчетности, влияние ошибки на все ее показатели за период, в котором выявлена ошибка (Письмо от 24.01.2011 N 07-02-18/01).

Просроченная переплата по налогам при ликвидации общества как списать

Вместе с тем списание налоговым органом сумм излишне уплаченных налогов, в отношении которых истек срок, указанный в пункте 7 статьи 78 Кодекса, у налогоплательщиков, осуществляющих финансово-хозяйственную деятельность, представляющих в налоговый орган бухгалтерскую и налоговую отчетность и не направлявших в налоговый орган обращения с просьбой о списании указанных сумм, является неправомерным. Налогоплательщик не вправе распоряжаться по своему усмотрению той частью своего имущества, которая в виде определенной денежной суммы подлежит взносу в казну, и обязан регулярно перечислять эту сумму в пользу государства, так как иначе были бы нарушены права и охраняемые законом интересы других лиц, а также государства.

Как отразить недомку по налогам в бухучете

и одновременно 4 01, 04, 20, 44, 91 и др. 19 Включен в стоимость активов НДС по недоимке, связанной с неправомерным вычетом налога 1 20, 26, 44 и др. 69 Доначислена заключительным оборотом на 31 декабря предыдущего года недоимка страховых взносов 1 99 68 субсчет «Расчеты по налогу на прибыль» Доначислена заключительным оборотом на 31 декабря предыдущего года недоимка налога на прибыль

1 91-2 68 Доначислена заключительным оборотом на 31 декабря предыдущего года недоимка налога на имущество, земельного налога, транспортного налога и др. № Дебет Кредит Содержание операции 1 51 68 субсчет «Расчеты по НДС» Отражено поступление суммы возмещенного НДС на расчетный счет организации 1 68 субсчет «Расчеты по НДС» 19 Сторнирована спорная сумма НДС, в случае отказа налогового органа в возмещении налога, вследствие неправомерного применения вычета 2 99 субсчет «Налоговые санкции» 68 субсчет «Расчеты по НДС» Отражены проценты, начисленные налоговым органом на сумму излишне возмещенного НДС в соответствии с пунктом 17 статьи 176.1 НК РФ 1 68 субсчет «Расчеты по НДС» 51 Перечислен НДС в бюджет с расчетного счета организации 2 68 субсчет «Расчеты по НДС» 51 Перечислены проценты в бюджет с расчетного счета организации

Обратите внимание => Где можно получить справка о составе семьи

Проводки по начислению земельного налога

В соответствии с п. 1 ст. 65 Земельного кодекса РФ налог на земельный участок является формой оплаты за его использование. Участки земли в бухучете учитываются в составе основных средств, таким образом, плата за пользование землей (объектом ОС) является ничем иным, как расходом, который связан с процессом эксплуатации и использования объекта ОС.

Все налоги в бухучете отражаются на счете 68 «Налоги», а для каждого налога должен быть открыт субсчет — в нашем случае субсчет «Земельный налог». Эту процедуру осуществляют посредством утверждения рабочего плана счетов для организации, который является неотъемлемым приложением к такому важному и необходимому документу в бухучете, как «Учетная политика».

Как списать переплату по налогам проводки

24 Дек 2020 marketur 255

- Похожие записи

- Закупка Элементов Питания Статья Расходов

- Как правильно перевозить грудного ребенка в машине

- Кпп по инн организации на сайте налоговой

- Если есть каско нужен ли полис осаго

Как вернуть переплату по страховым взносам из налоговойв 2020 году

- Сверка расчетов. Нужна для определения размеров недоимок, если таковые имеются. Точный их объем нужно прописывать в заявлении.

- Направление переплаты в уплату недоимки. Выполняется зачет переплаченных сумм. Осуществляется он ИФНС.

- Оформление заявки на возврат. Составляется заявление по ф. КНД 1150058.

- Направление заявки в отдел ИФНС. Идти нужно в орган по месту учета или регистрации ЮЛ/ИП. Заявление можно отправить по почте.

До передачи администрирования налога в ИФНС предприятия производили отчисления взносов во внебюджетные фонды. Для возврата переплаченных до 2020 года средств необходимо обратиться в фонд, на счету которого образовалась переплата. С целью получения точной информации об остатках сумм на лицевых счетах в фондах и определения состояния расчетов по взносам, пени и штрафам производится сверка.

Средства переплаченных сумм после принятия решения о возврате направляются на расчетный счет предприятия, указанный в заявлении. Филиалы организаций, имеющие отдельные расчетные счета, проводят операции самостоятельно, без привлечения головного органа. Возврат сумм ИП осуществляется на счет, используемый предпринимателем при ведении коммерческой деятельности.

Источник: business-programming.ru

Удержание задолженности по подотчетным суммам

Для настройки нового удержания необходимо перейти в меню Зарплата — Настройки и справочники.

Рисунок 1 — Панель навигации раздела «Зарплата»

В открывшейся форме перейти по ссылке Удержания.

Рисунок 2 — Форма настроек и справочников по заработной плате

В открывшейся форме списка плана видов расчетов Удержания, нажать кнопку Создать.

Рисунок 3 — Форма списка удержаний по заработной плате

В открывшейся форме плана видов расчетов удержания необходимо заполнить:

- Наименование — Удержание подотчетных сумм.

- Назначение удержания — Удержание в счет расчетов по прочим операциям.

- Удержание выполняется – Ежемесячно.

- Вид операции по зарплате — Удержание неизрасходованных подотчетных сумм.

Рисунок 4 — Форма создания удержания

Сохранить изменения, нажать кнопку Записать и закрыть.

Регистрация удержания задолженности по подотчетным суммам

Для регистрации удержания по сотруднику необходимо перейти в меню Зарплата — Алименты и другие удержания.

Рисунок 5 — Панель навигации раздела «Зарплата»

В открывшейся форме списка документа Алименты и другие постоянные удержания, нажать кнопку Создать и выбрать Удержания по прочим операциям.

Рисунок 6 — Форма списка списка документа «Алименты и другие постоянные удержания»

В открывшейся форме документа необходимо заполнить:

- Организация — заполняется по умолчанию. Если в информационной базе зарегистрировано более одной организации, то необходимо выбрать ту организацию, по сотруднику которой вводится сумма удержания.

- Сотрудник — указать сотрудника из справочника Физические лица, который имеет задолженность по подотчетным суммам.

- Если сотрудник работает на нескольких местах работы — на основном месте работы и по внутреннему совместительству, то в поле Рабочее место имеется возможность выбрать, с начислений по какому рабочему месту следует выполнять удержание. По умолчанию установлено значение «Все рабочие места».

- С — необходимо указать дату, с которой будет производиться удержание.

- Удерживать по — необходимо указать дату, после которой удержание производить не следует.

- Размер — необходимо указать сумму удержания.

Рисунок 7 — Форма создания документа регистрации удержания

Сохранить изменения, нажать кнопку Провести и закрыть.

Расчет удержания задолженности по подотчетным суммам

Для расчета удержания по сотруднику необходимо создать документ Начисление за зарплаты и взносов из меню Зарплата — Начисление за зарплаты и взносов.

Рисунок 8 — Форма документа «Начисление зарплаты и взносов»

На закладке Удержания вносятся строки по всем видам удержаний, назначенным сотруднику.

Рисунок 9 — Форма документа «Начисление зарплаты и взносов», вкладка «Удержания»

В расчетном листе получаем следующие данные:

Рисунок 10 — Печатная форма «Расчетный листок»

Далее необходимо сформировать отражение заработной платы в финансовом учете: Зарплата — Отражение зарплаты в финансовом учете.

Рисунок 11 — Форма документа «Отражение зарплаты в финансовом учете»

В бухгалтерском учете получим следующую проводку:

Рисунок 12 — Форма проводок регламентированного учета

Источник: efsol.ru