Как отразить приобретение и ввод в эксплуатацию ККТ в программе 1С:Бухгалтерия предприятия ред.3.0 ?

Ответ:

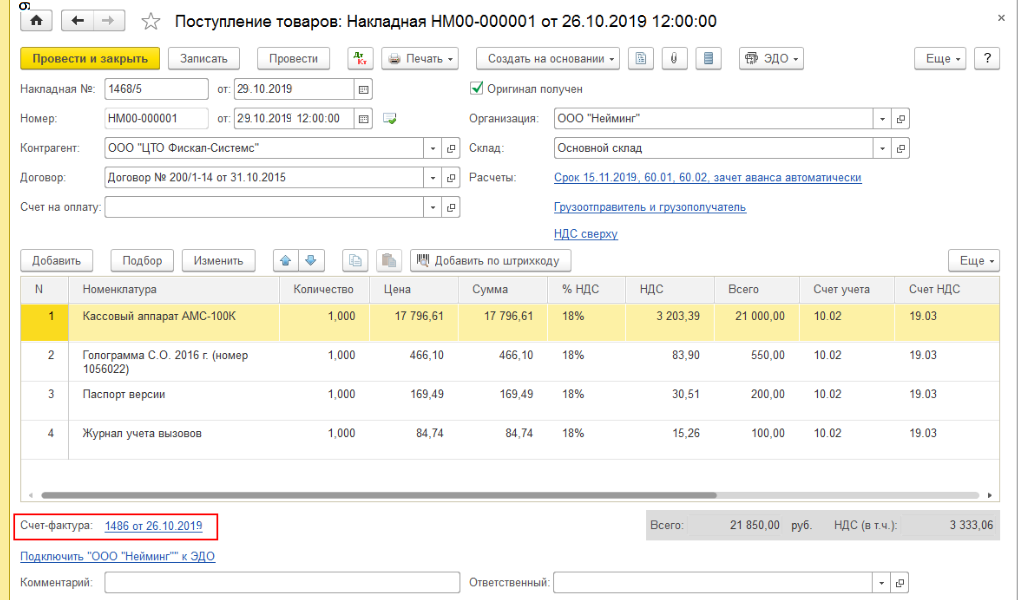

Для выполнения операций: «Поступление элементов ККТ»; и «Учет входного НДС» создаем документ Поступление (акт, накладная). Для этого в разделе «Покупки» — «Поступление (акты, накладные)».

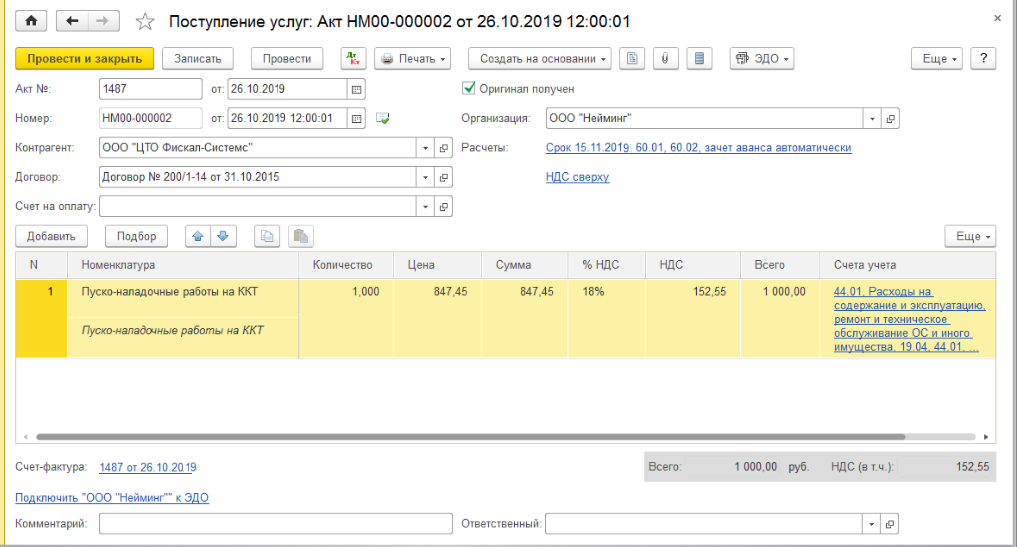

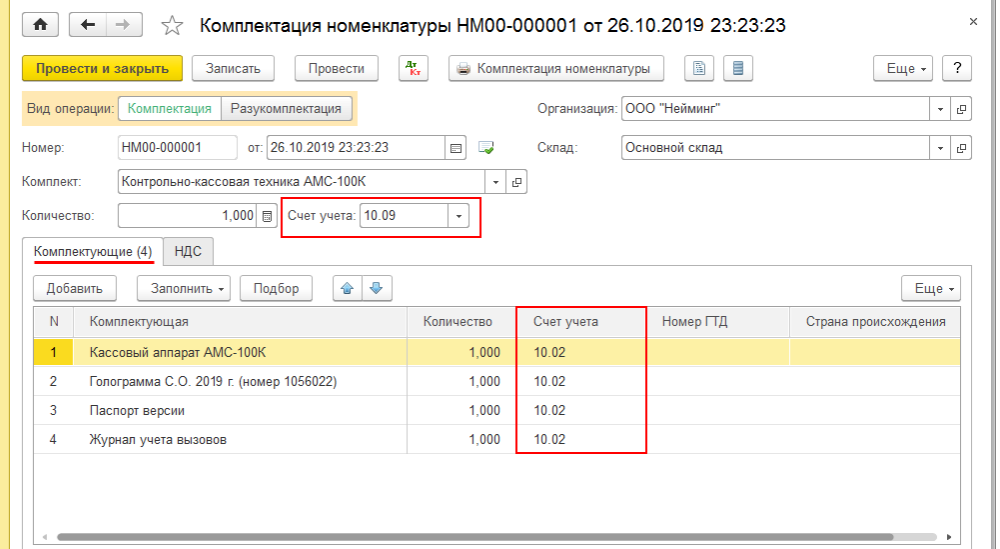

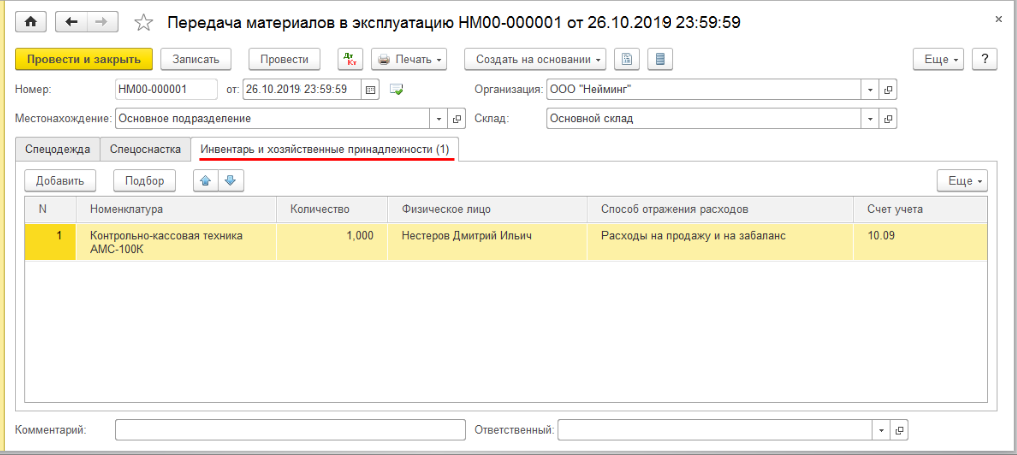

Кнопка «Поступление» выберите вид операции «Товары, услуги, комиссия», заполняем документ, далее по кнопке «Добавить» в поле «Номенклатура» выберите поступающие элементы контрольно-кассовой техники (в справочнике «Номенклатура» наименование таких поступающих элементов следует вводить в папку «Материалы для комплектации»). Затем для регистрации счета-фактуры, полученного от продавца, необходимо заполнить поля «Счет-фактура №» и «от», и нажать на кнопку «Зарегистрировать» внизу документа «Поступление (акт, накладная)». Для выполнения операций: «Пуско-наладочные работы на ККТ»; «Учет входного НДС»; и «НДС принят к вычету» — необходимо создать документ «Поступление услуг» и зарегистрировать документ «Счет-фактура полученный». Переходим к выполнению операций: «Передача элементов на сборку» для этого в разделе «Склад» выбраем документ «Комплектация номенклатуры». Затем передаем ККТ в эксплуатацию документом «Передача материалов в эксплуатацию»

По этой теме

14.11.2022 — 24.11.2022

Курс повышения квалификации

15.11.2022 — 16.11.2022

Подписаться на рассылку

Поздравляем! Вы успешно подписались на рассылку

У вас уже есть обслуживаемая система КонсультантПлюс?

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

- Вакансии

- Контакты

- О нас

- Политика конфиденциальности

- Новости законодательства

- Прайс-лист 1С

- Записаться на семинар

- Большой тест-драйв

- Купить Консультант Плюс

- Купить 1С

ежедневно, c 9:00 до 19:00

127083, г. Москва, ул. Мишина, д. 56

Согласие на обработку персональных данных

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Как ИП учесть доход при совмещении УСН и ПСН, если оплата по патенту получена в следующем году

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.

Источник: www.4dk.ru

Организации и ИП на «доходно-расходной» УСН вправе учитывать в УСН-базе затраты, связанные с эксплуатацией ККТ.

Департамент налоговой и таможенной политики рассмотрел обращение и по вопросу предоставления налогового вычета на сумму расходов по приобретению контрольно-кассовой техники сообщает следующее.

В соответствии с подпунктом 5 пункта 1 статьи 346.16 Налогового кодекса Российской Федерации (далее — Кодекс) налогоплательщики, применяющие упрощенную систему с объектом налогообложения в виде доходов, уменьшенных на величину расходов, вправе при определении налоговой базы по налогу учитывать материальные расходы.

Кроме того, согласно подпунктам 18 и 35 пункта 1 статьи 346.16 Кодекса указанные налогоплательщики вправе при определении налоговой базы по налогу учитывать расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи, а также расходы на обслуживание контрольно-кассовой техники.

Таким образом, расходы по приобретению контрольно-кассовой техники, а также расходы, связанные с оплатой услуг оператора фискальных данных по обработке фискальных данных, могут быть учтены в расходах при исчислении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов.

Заместитель директора Департамента

Источник: www.tcspb.ru

Как учесть онлайн-кассу

Наверное, вы уже выучили наизусть, когда ставить кассу, куда отправлять чеки и как часто менять фискальный накопитель. Но есть еще один вопрос, на который тоже важно знать ответ: как осуществить бухгалтерский учет кассового аппарата.

Есть два варианта, как поставить на учет ККТ: в составе материально-производственных запасов (МПЗ) или в качестве объекта основного средства (ОС).

В бухгалтерском учете в 2019 году онлайн-ККТ принимается в состав основных средств, если ее стоимость превышает 40 000 руб. Если стоимость онлайн-кассы ниже 40 000 рублей, то ее можно отразить в составе МПЗ.

Учет онлайн-кассы как основного средства

В чем особенность такого учета: в затраты включаются все фактические расходы предприятия (без НДС) на приобретение кассового аппарата:

- стоимость кассы, фискального накопителя, кода активации оператора фискальных данных;

- затраты на доставку и установку;

- стоимость услуг по вводу в эксплуатацию.

В каких случаях кассовую технику можно отнести к ОС?

- Вы не собираетесь перепродавать эту кассу.

- Касса будет использоваться больше 12 месяцев.

- Вы получаете экономическую выгоду (доход) от применения онлайн-кассы.

- Стоимость расходов на покупку оборудования превышает 40 000 рублей.

Если вы принимаете онлайн-кассу к учету в качестве ОС, отражать ее следует на счете 08 «Вложения во внеоборотные активы». Сформированную первоначальную стоимость объектов основных средств, принятых в эксплуатацию, списывают в дебет счетов 01 «Основные средства». В этом случае стоимость техники погашается посредством начисления амортизации.

Нужна ли вам касса за 40 000 рублей или подойдет более бюджетная модель? Бесплатные консультации по выбору онлайн-касс по телефону (863) 300-10-11!

Учет онлайн-кассы как МПЗ

Если единица кассовой техники стоит меньше 40 000 руб., ее можно отразить в составе материально-производственных запасов. Касса принимается к учету в сумме фактических затрат организации (без учета НДС). К расходам так же можно отнести все затраты, которые непосредственно связаны с покупкой онлайн-кассы.

Если вы принимаете ККТ в состав материально-производственных запасов, то учитывать ее следует на счете 10 «Материалы». При передаче кассы в эксплуатацию ее стоимость относят в дебет счетов затрат (20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу»). Причем в целях обеспечения сохранности этих объектов при эксплуатации в организации должен быть организован надлежащий контроль за их движением – например, с помощью забалансового счета.

Как списать онлайн-кассу

По закону, фискальный накопитель с фискальными данными следует хранить 5 лет, однако это не относится к самому кассовому аппарату. Такой аппарат следует утилизировать в специальной компании, так как ККТ относится к отходам производства и потребления 4 класса опасности – просто выбросить ее нельзя.

Чтобы списать ККТ, нужно решение комиссии, созданной генеральным директором. Комиссия составляет акт с указанием причин списания и данных о передаче объекта на утилизацию. Если у онлайн-ККТ есть остаточная стоимость, то ее можно учесть при расчете налога на прибыль на дату утверждения руководителем акта о списании ОС.

Нужна новая касса?

Возникли технические вопросы по работе с кассой?

Обратитесь в авторизованный сервисный центр – поможем с решением любых проблем и предоставим подменную кассу на время ремонта.

Источник: gendalf.ru