Компании и ИП на упрощенке обычно не обладают достаточными оборотными средствами, чтобы сразу приобрести в собственность необходимое имущество. Тогда помочь в этом могут организации, которые предоставляют имущество в лизинг.

Подпункт 4 пункта 1 статьи 346.16 Налогового кодекса РФ прямо разрешает уменьшать единый налог за счёт расходов на лизинг при УСН. А именно – на соответствующие платежи по договору принятия имущества на правах лизинга. Делают это на ту дату, которая была позже:

- день перечисления платежа;

- последний день месяца, за который начислен платеж.

НДС по лизинговым платежам и выкупной стоимости учитывают в затратах вместе с платежами, к которым он имеет отношение.

Лизинг, аренда и кредит: в чем отличие

Аренда оборудования — тоже решение проблемы. Но здесь есть недостатки: вы не сможете начислять амортизацию на арендуемое имущество и само по себе оборудование вам принадлежать не будет.

Как учитывать расходы на УСН?

Еще один выход — кредитование. Но часто условия кредита непосильны для малого бизнеса.

Лизинг — это гибрид кредитования и аренды. Он дается на более выгодных условиях, чем кредит. Как и при аренде, вы будете платить за пользование имуществом, но эти платежи помогут постепенно имущество выкупить. Также в процессе использования вы будете начислять амортизацию, если актив числится на вашем балансе.

Бухучет

Разберём, какие нужно сделать основные проводки по лизингу при УСН «доходы минус расходы».

| ОС получено в лизинг: проводки | ||

| № | Ситуация | Как поступить |

| 1 | По договору лизинга ОС сразу не переходит в собственность упрощенца | Надо отразить его на забалансовом счете 001 «Арендованные основные средства» по стоимости согласно договору. Проводка такая: Дт 001 – СУММА – принят к учету предмет лизинга. |

| 2 | ОС переходит в собственность упрощенца | Действуют общие правила для ОС |

Сами лизинговые платежи в бухучете могут фигурировать:

- В расходах по обычным видам деятельности (когда имущество участвует в основном производстве).

- В прочих затратах (когда имущество не участвует в основном производстве).

В отношении авансов по лизинговым платежам проводки будут такими:

| Проводка | Содержание |

| Дт 60 (76) субсчет «Расчеты по авансам выданным» – Кт 51 | Перечисление лизингового платежа авансом |

| Дт 20 (23, 25, 29, 44, 91 субсчет «Прочие расходы») – Кт 60 (76) субсчет «Расчеты за пользование предметом лизинга» | Начисление лизингового платежа (делать ежемесячно) |

| Дт 60 (76) субсчет «Расчеты за пользование предметом лизинга» – К. 60 (76) субсчет «Расчеты по авансам выданным» | Зачет части аванса или всего аванса в счет долга перед лизингодателем |

Особенности лизинга при УСН

Если лизинговое имущество будет числиться на балансе лизингополучателя, то оно увеличит общую стоимость основных средств, что может повлиять на возможность применения предприятием упрощенной системы налогообложения.

Навигация по статье

- Платежи по лизингу при УСН

- Учет платежей у лизингодателя

- Учет платежей у лизингополучателя

- Авто в лизинг при УСН: проводки

- Участники сделки

- Необходимые документы

- Плюсы и минусы лизинга для юрлиц

- Проводки по лизингу при УСН «Доходы минус расходы»

- Учет лизинга на балансе лизингодателя на УСН

- Учет лизинга на балансе лизингополучателя на УСН

- Итоги

Лизинг представляет собой универсальный финансовый инструмент, который интересен и малому бизнесу, и крупным компаниям. Сегодня мы поговорим о специфике учета лизинговых операций на предприятиях, которые пользуются упрощенной формой налогообложения.

Спецификой лизинга, с точки зрения налогового учета, является то, что активы, которые выступают объектом договора, могут быть учтены либо на балансе арендатора, либо на балансе владельца. Это условие оговаривается сторонами при заключении договора. От того, на чьем балансе числится имущество, зависит способ ведения налогового учета.

Существует разница при учете лизинга для компаний, действующих в рамках упрощенной системы налогообложения (УСН) и общей системы налогообложения (ОСНО). В этом материале мы делаем акцент именно на первой категории налогоплательщиков, которых интересует, как учесть лизинг при УСН.

Получение автомобиля

Поясним налоговый учёт одной из самых популярных сделок в рассматриваемой сфере – лизинг авто при УСН «доходы минус расходы».

Выкупная цена – это затраты упрощенца на приобретение ОС. Отнести ее в расходы можно только в том году, когда автомобиль окончательно перейдет в собственность на УСН. А в течение года такие затраты списывают равными частями по отчетным периодам. При этом начинают это делать с того, в котором машина выкуплена.

Что касается непосредственно лизинговых платежей, то их учитывают, когда они были перечислены.

Авансовый платеж от общей цены лизинга сразу отразить в учёте нельзя. Его включают в расходы постепенно по числу месяцев, как он идёт в счет периодических платежей.

Далее рассмотрим пример лизинга при УСН «доходы минус расходы».

ПРИМЕР

ООО «Гуру» применяет УСН с объектом «доходы минус расходы». В сентябре 2021 года фирма получила по договору лизинга автомобиль. Срок договора — 3 года. Общая сумма платежей по договору — 5 500 000 рублей. Общество перечисляет лизингодателю аванс в сумме 1 750 000 рублей.

Из него 55 000 рублей идёт в счет выкупной цены. Остальную часть аванса засчитывают в счет ежемесячных платежей.

Ежемесячные платежи ООО «Гуру» перечисляет с октября 2021 года по сентябрь 2021 года в сумме 151 250 рублей. Из них:

- 104 167 рублей – перечисляет деньгами;

- 47 083 рубля – зачитывает на аванс.

При расчете единого налога на УСН компания признает в расходах:

- ежемесячно с октября 2021 года по сентябрь 2021 года — лизинговый платеж в сумме 151 250 рублей;

- на 30.09.2019 — часть выкупной цены в сумме 27 500 руб. (55 000 руб. / 2);

- на 30.11.2019 — часть выкупной цены в сумме 27 500 руб.

Упрощенная система налогообложения (УСН)

Последние новости УСН, документы, отчетность, практика применения «упрощенки»

Приобретение актива по договору лизинга

Опубликовано 20 ноября 2007 автором Usn.su

У торговой организации или предприятия общепита есть возможность приобрести имущество по договору лизинга. Ведь купить все необходимое оборудование сразу может позволить себе не каждая фирма. При этом перед бухгалтером возникают многочисленные вопросы, связанные с отражением операций в бухгалтерском и налоговом учете.

Порядок налогообложения

Для начала рассмотрим налоговые вопросы, которые возникают, если торговая организация заключила договор лизинга.

Налог на добавленную стоимость

Суммы НДС по лизинговым платежам принимаются к вычету (ст. 171 и 172 Налогового кодекса РФ), если:

– лизингодатель в налоговом периоде фактически оказал торговой организации услуги по договору лизинга;

– организация отразила указанные услуги в бухгалтерском учете (приняла лизинговые услуги на учет);

– лизингодатель представил счет-фактуру, соответствующий требованиям, изложенным в статье 169 Налогового кодекса РФ.

Налог на прибыль

Предмет лизинга числится на балансе лизингодателя или организации-лизингополучателя по взаимному соглашению (п. 1 ст. 31 Федерального закона от 29 октября 1998 г. № 164-ФЗ).

Таким образом, порядок учета лизинговых платежей и имущества для целей налогообложения прибыли зависит от того, у какой из сторон договора учитывается предмет лизинга.

Если лизинговое имущество числится на балансе лизингодателя, торговая организация (лизингополучатель) относит в состав расходов для целей налога на прибыль всю сумму начисленного лизингового платежа (подп. 10 п. 1 ст. 264 Налогового кодекса РФ).

Пример 1

Торговая фирма приобретает по договору лизинга автофургон. Актив учитывается на балансе лизингодателя. Общая сумма лизинговых платежей (без учета НДС) составляет 300 000 руб. Сумма ежемесячного начисленного лизингового платежа равна 12 500 руб. (без НДС).

Таким образом, фирма-лизингополучатель ежемесячно относит в состав расходов текущего периода указанную сумму в качестве прочих расходов, связанных с производством и реализацией. За весь срок действия договора лизинга фирма признает в составе расходов 300 000 руб.

Если лизинговое имущество учитывается на балансе лизингополучателя (торговой организации), налоговый учет несколько сложнее.

Прежде всего организации необходимо включить полученное в лизинг имущество в соответствующую амортизационную группу (п. 7 ст. 258 Налогового кодекса РФ). Стоимость актива будет равна затратам лизингодателя на его приобретение и доведение до состояния, пригодного к использованию (п. 1 ст.

257 Налогового кодекса РФ).

Торговая организация вправе относить в состав налоговых расходов амортизацию по такому имуществу, начисленную линейным или нелинейным методом с применением повышающего коэффициента, но не выше 3.

Обратите внимание: повышающий коэффициент не распространяется на лизинговое имущество, относящееся к первой, второй и третьей амортизационным группам, в случае, если амортизация по данным активам начисляется нелинейным методом (п. 7 ст. 259 Налогового кодекса РФ).

Желательно, чтобы возможность применения коэффициента и его размер были предусмотрены как в самом договоре лизинга, так и в учетной политике торговой организации для целей налогообложения (см. письмо УФНС России по г. Москве от 14 декабря 2005 г. № 20-12/92338).

Помимо амортизации предмета лизинга организация – лизингополучатель относит в состав расходов по налогу на прибыль начисленный за соответствующий период лизинговый платеж за минусом начисленной в данном периоде амортизации предмета лизинга.

Пример 2

Воспользуемся условиями предыдущего примера, предположив, что актив числится на балансе у торговой фирмы.

Стоимость автофургона по данным налогового учета лизингодателя составляет 200 000 руб. По данным лизингополучателя (торговой фирмы), он относится к четвертой амортизационной группе (код ОКОФ 15 3410020). В соответствии с учетной политикой для целей налогообложения для амортизируемого имущества устанавливается минимальный срок полезного использования – 61 месяц, применяется линейный метод амортизации. Согласно условиям договора лизинга и учетной политике фирмы для целей налогообложения по лизинговому имуществу применяется коэффициент ускорения амортизации 3.

Таким образом, ежемесячная сумма амортизации предмета лизинга, начисляемая торговой фирмой, равна:

200 000 руб. : 61 мес. x 3 = 9836,07 руб.

А значит, она относит в состав расходов текущего периода 9836,07 руб. как амортизацию, а сумму в размере 2663,93 руб.(12 500 – 9836,07) – в качестве лизингового платежа.

Итого за весь срок действия договора лизинга торговая фирма

отнесет в состав расходов затраты по договору лизинга в сумме 300 000 руб., из них 200 000 руб. – как амортизацию полученного в лизинг имущества и 100 000 руб. (300 000 – 200 000) – как непосредственно лизинговые платежи.

Расходы на «упрощенке»

Независимо от того, у кого на балансе учитывается лизинговое имущество, торговая организация, которая работает на «упрощенке», вправе учесть в составе расходов:

– начисленные и оплаченные лизинговые платежи (подп. 4 п. 1 ст. 346.16 Налогового кодекса РФ);

– сумму НДС по таким платежам (подп. 8 п. 1 ст. 346.16 Налогового кодекса РФ).

Однако если учет лизингового имущества в этом случае ведется на балансе торговой организации, это дает экономию в части налога на имущество. Ведь при упрощенной системе налогообложения его не уплачивают.

Налог на имущество и транспортный налог

Если предмет лизинга является объектом обложения транспортным налогом (например, автофургон), то плательщиком этого налога будет та сторона, на которую актив будет зарегистрирован в ГИБДД по условиям договора лизинга (ст. 357 Налогового кодекса РФ).

Причем отметим, что это правило соблюдается независимо от того, у кого на балансе числится данный автотранспорт. Таким образом, если актив числится у лизингодателя, торговая организация не будет платить налог.

Бухгалтерский учет

Напомним, что бухгалтерский учет лизинговых операций регулируется Указаниями об отражении в бухгалтерском учете операций по договору лизинга (утверждены приказом Минфина России от 17 февраля 1997 г. № 15). Понятно, что учет операций также зависит от того, у кого на балансе числится имущество.

Предмет лизинга числится на балансе лизингодателя

В этом случае стоимость имущества отражается на забалансовом счете 001 (п. 8 Указаний). Начисление лизинговых платежей за отчетный период отражается по кредиту счета 76 в корреспонденции со счетами учета издержек производства (обращения). При выкупе лизингового имущества его стоимость на дату перехода права собственности списывается с забалансового счета 001.

Одновременно производится запись на эту стоимость по дебету счета 01 и кредиту счета 02 (п. 11 Указаний).

Пример 3

Воспользуемся условиями примера 1.

Бухгалтер торговой фирмы отразит операции по договору лизинга следующими проводками.

При получении имущества в лизинг:

Дебет 001

– 300 000 руб. – получен в лизинг автофургон.

Ежемесячно в период действия договора лизинга:

Дебет 44 Кредит 76

– 12 500 руб. – начислен лизинговый платеж;

Дебет 19 Кредит 76

– 2250 руб. (12 500 руб. x 18%) – принят к вычету налог на добавленную стоимость по лизинговому платежу;

Дебет 68 Кредит 19

– 2250 руб. – предъявлен к вычету НДС;

Дебет 76 Кредит 51

– 14 750 руб. (12 500 + 2250) – оплачен лизинговый платеж.

По завершении договора лизинга:

Кредит 001

– 300 000 руб. – автофургон списан с забалансового счета;

Дебет 01 Кредит 02

– 300 000 руб. – получен в собственность автофургон.

Здесь необходимо отметить следующее. Лизинговое имущество может передаваться в собственность организации – лизингополучателя как по договору купли-продажи (п. 5 ст. 15 Закона № 164-ФЗ), так и непосредственно по условиям договора лизинга без составления договора купли-продажи (п. 1 ст.

19 Закона № 164-ФЗ).

Гражданское и налоговое законодательства не требуют выделения выкупной стоимости предмета лизинга в случае, если он переходит в собственность лизингополучателя (в нашем случае торговой организации) по условиям договора лизинга без составления договора купли-продажи (см., например, постановление ФАС Западно-Сибирского округа от 20 апреля 2006 г. по делу № Ф04-9918/2005(21822-А27-3)). В примере 3 приведены проводки по учету именно такого договора лизинга.

Актив учитывается на балансе торговой организации

В такой ситуации стоимость актива (с учетом дополнительных расходов торговой организации по доведению предмета лизинга до состояния, пригодного к использованию) учитывается на счете 08 в корреспонденции со счетом 76 субсчет «Арендные обязательства» (п. 8 Указаний).

Впоследствии предмет лизинга переводится в состав основных средств и по нему начисляют амортизацию установленным торговой организацией способом с применением (по соглашению сторон договора лизинга) повышающего коэффициента не выше 3 (п. 9 Указаний).

Обратите внимание: Минфин России против применения повышающего коэффициента по предмету лизинга в бухучете, в случае если амортизация по нему начисляется линейным методом. Однако указанная позиция противоречит положениям пункта 1 статьи 31 Закона № 164-ФЗ и не поддерживается арбитражными судами (см. постановление ФАС Западно-Сибирского округа от 19 сентября 2005 г. по делу № Ф04-6034/2005 (14833-А45-14)).

Начисление лизинговых платежей отражается по дебету счета 76 субсчет «Арендные обязательства» в корреспонденции со счетом 76 субсчет «Задолженность по лизинговым платежам» (п. 9 Указаний). При выкупе лизингового имущества на счетах 01 и 02 производится внутренняя запись, связанная с переносом данных с субсчета по имуществу, полученному в лизинг, на субсчет собственных основных средств (п. 11 Указаний).

Пример 4

Вновь воспользуемся условиями примера 1, но допустим, что имущество учитывается на балансе торговой фирмы. При этом организация выбрала линейный метод начисления амортизации с повышающим коэффициентом 3 и такой же срок, как для налогового учета (61 месяц).

Бухгалтер сделает следующие проводки.

При получении имущества в лизинг:

Дебет 08 Кредит 76 субсчет «Арендные обязательства»

– 300 000 руб. – получен в лизинг автофургон;

Дебет 19 Кредит 76 субсчет «Арендные обязательства»

– 54 000 руб. (300 000 руб. 5 18%) – принят к учету налог на добавленную стоимость со всей суммы лизинговых платежей;

Дебет 01 субсчет «Полученное в лизинг имущество» Кредит 08

– 300 000 руб. – предмет лизинга отражен в составе основных средств.

Ежемесячно в период действия договора лизинга:

Дебет 76 субсчет «Арендные обязательства» Кредит 76 субсчет «Задолженность по лизинговым платежам»

– 14 750 руб. (12 500 + 2250) – начислен лизинговый платеж;

Дебет 68 Кредит 19

– 2250 руб. (12 500 руб. x 18%) – предъявлен к вычету НДС из бюджета по лизинговому платежу;

Дебет 76 субсчет «Задолженность по лизинговым платежам» Кредит 51

– 14 750 руб. – оплачен лизинговый платеж;

Дебет 44 Кредит 02

– 14 754,10 руб. (300 000 руб. : 61 мес. x 3) – начислена амортизация.

По завершении договора лизинга:

Дебет 01 субсчет «Собственное имущество» Кредит 01 субсчет «Полученное в лизинг имущество»

– 300 000 руб. – получен в собственность автофургон;

Дебет 02 субсчет «Амортизация полученного в лизинг имущества» Кредит 02 субсчет «Амортизация собственного имущества»

– 300 000 руб. – отражена амортизация собственных основных средств.

Отметим, что в данном случае сумма налогового расхода по договору лизинга (12 500 руб.) меньше бухгалтерского расхода (14 754,10 руб.), а значит, бухгалтеру торговой организации необходимо применять ПБУ 18/02.

Амортизационную премию учесть нельзя?

На основании положений пункта 1.1 статьи 259 Налогового кодекса РФ налогоплательщик имеет право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 процентов первоначальной стоимости основных средств.

Налоговики считают, что данное положение не распространяется на лизингополучателей (в нашей ситуации – торговой организации), учитывающих предмет лизинга на своем балансе. Однако, по мнению автора, позиция фискалов не соответствует налоговому законодательству. Ведь вышеуказанный пункт главного налогового документа не устанавливает подобного ограничения в отношении лизингополучателей.

Но поскольку арбитражная практика по указанному вопросу отсутствует, торговая организация должна самостоятельно принять решение о возможности применения амортизационной премии по учитываемому на ее балансе лизинговому имуществу.

Учет выкупной стоимости лизингового имущества

Претензии контролеров к порядку учета для целей налогообложения лизингополучателями (в нашем случае торговой организации) выкупной стоимости лизингового имущества носят давний характер. В настоящее время налоговики согласились с правомерностью принятия лизингополучателями к вычету НДС с платежей независимо от того, входит в состав лизингового платежа выкупная стоимость или нет, выделена выкупная стоимость или не выделена (см. письмо Минфина России от 7 июля 2006 г. № 03-04-15/131). Однако еще продолжают предъявляться претензии о невозможности отнесения выкупной стоимости (особенно в случае, если она не выделена в составе лизинговых платежей) в состав расходов при расчете налога на прибыль и единого налога, уплачиваемого при «упрощенке».

По указанному вопросу существует обширная арбитражная практика. Судьи полностью поддерживают налогоплательщиков в их праве не выделять выкупную стоимость предмета лизинга и при этом относить всю сумму лизингового платежа в состав расходов. Будем надеяться, что точку в указанном вопросе поставило определение ВАС РФ от 10 октября 2007 г. № 12038/07. Судьи заявили: выводы налоговиков о том, что стоимость выкупной цены имущества должна быть выделена из суммы лизингового платежа и исключена из состава расходов, уменьшающих налогооблагаемую прибыль, не основаны на положениях главы 25 «Налог на прибыль организаций» Налогового кодекса РФ.

Учет в торговле № 2, 2008

Запись опубликована автором Usn.su в рубрике Публикации с метками Налог на имущество, Налог на прибыль. Добавьте в закладки постоянную ссылку.

Источник: usn.su

Лизинг в учете лизингополучателя по ФСБУ 25/2018 (c дисконтированием)

Статья для лизингополучателей, не имеющих право на применение упрощенных способов ведения бухгалтерского учета. Обязательство по аренде первоначально оценивается как приведенная стоимость будущих арендных (лизинговых) платежей, которая определяется путем дисконтирования их номинальных величин.

С бухгалтерской (финансовой) отчетности за 2022 год операции по договорам финансовой аренды (лизинга) у арендатора (лизингополучателя) должны отражаться в бухгалтерском учете в соответствии с требованиями ФСБУ 25/2018.

В налоговом учете у лизингополучателя непосредственно при получении предмета лизинга и при возврате его лизингодателю не возникает объектов обложения налогом на прибыль (для договоров, заключенных после 2022 г). Учитывает это имущество и начисляет амортизацию по нему лизингодатель ( п. 1 ст. 256 НК РФ , п. 21 ст. 1 Федерального закона от 29.11.2021 № 382-ФЗ).

Лизинговые платежи за принятое в лизинг имущество признаются прочими расходами, связанными с производством и реализацией. Если в состав лизинговых платежей включена выкупная стоимость предмета лизинга, подлежащего по окончании срока действия договора передаче лизингополучателю в собственность, лизинговые платежи учитываются в составе расходов за минусом этой выкупной стоимости ( пп. 10 п. 1 ст. 264 НК РФ ).

Ниже приведена пошаговая инструкция, когда лизингополучатель выплачивает лизинговые платежи согласно графику и в конце срока выкупает объект лизинга.

Функционал рассмотрен в программе 1С:ERP 2.5.10.

В соответствии с учетной политикой ООО «Галактика» (лизингополучатель) для целей бухгалтерского и налогового учета имеет следующие настройки (Рисунок 1):

- амортизация основных средств начисляется с даты принятия к учету;

- амортизация арендованных средств начисляется с даты принятия к учету;

- ведется учет аренды по ФСБУ 25/2018;

- НДС по авансам к вычету не принимается;

- используется общая система налогообложения (ОСН), применяется метод начисления и ПБУ 18/02 ведется балансовым с отражением постоянных и временных разниц;

- в состав налоговых расходов включаются лизинговые платежи.

Рисунок 1. Настройки учетной политики ООО «Галактика»

ООО «Галактика» (лизингополучатель) заключило с ООО «Металл-Сервис» (лизингодатель) договор лизинга (финансовой аренды) (№ 1/22 от 20.01.2022). Предметом лизинга является Автомобиль Isuzu, приобретенный за 4 800 000,00 руб. (в том числе НДС 800 000 руб.).

Основные условия договора:

Срок договора – 24 месяца (с 20.01.2022 по 19.01.2024), по окончании договора лизингополучатель выкупает оборудование у лизингодателя;

Выкупная стоимость – 240 000 руб. (в т.ч. НДС 20% – 40 000,00 руб.), выплачивается в последний день действия договора;

Общая стоимость договора – 6 000 000 руб. (в т.ч. НДС 20% – 1 000 000 руб.)

Лизинговые платежи перечисляются по графику, счета-фактуры выставляются лизингодателем ежемесячно 25 числа расчетного месяца, предмет лизинга передается лизингополучателю 20.01.2022.

Срок полезного использования лизингового оборудования для целей БУ – 120 месяцев.

ООО «Галактика» не имеет права на применение упрощенных способов учета, поставщик оборудования не является взаимозависимым лицом по отношению к сторонам договора лизинга.

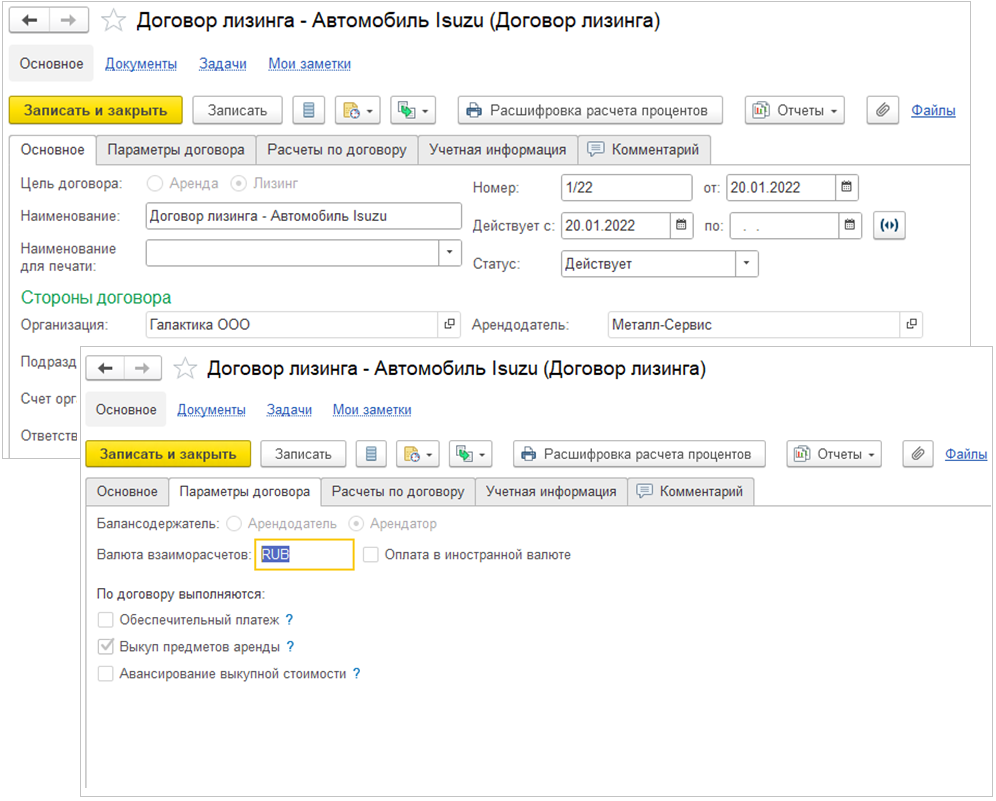

1. Оформление договора лизинга. Первым шагом необходимо сформировать Договор лизинга с контрагентом-лизингодателем ООО «Металл-Сервис»: Внеоборотные активы – Договоры аренды (лизинга). При создании необходимо вкладки Основное, Параметры договора (Рисунок 1) и Учетная информация.

Цель договора – лизинг. От цели договора зависит какие параметры договора будут доступны. В параметрах договора указывается Балансодержатель – Арендатор. Также указываем, что по договору лизинга выполняется Выкуп предметов аренды.

Рисунок 2. Оформление договора лизинга

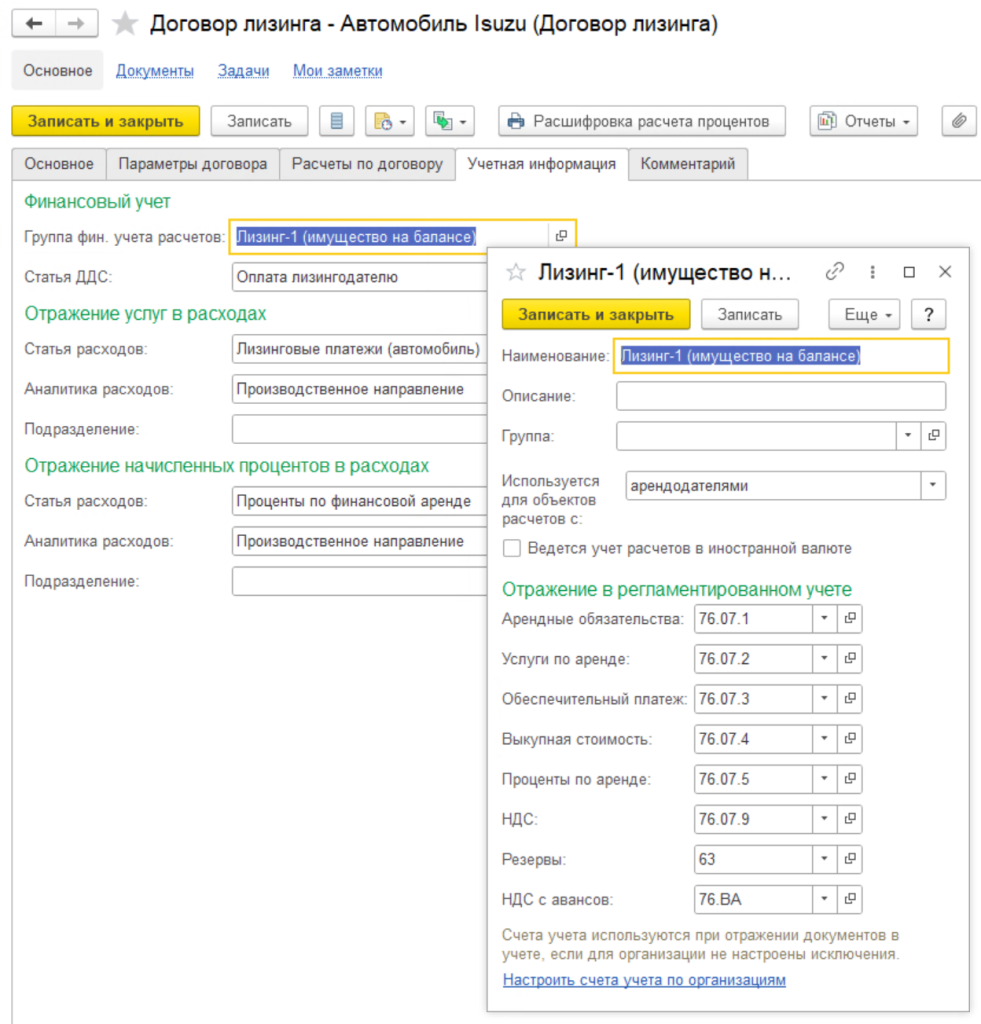

На вкладке Учетная информация указываются Группа фин. учета расчетов – Настройка правил отражения операций в бухгалтерском и налоговом учетах. (Рисунок 3). Если в организации применяется деление обязательств на краткосрочные и долгосрочные, необходимо выполнить дополнительные настройки. Подробная информация по данной настройке в статье.

Рисунок 3. Настройки группы фин. учета расчетов

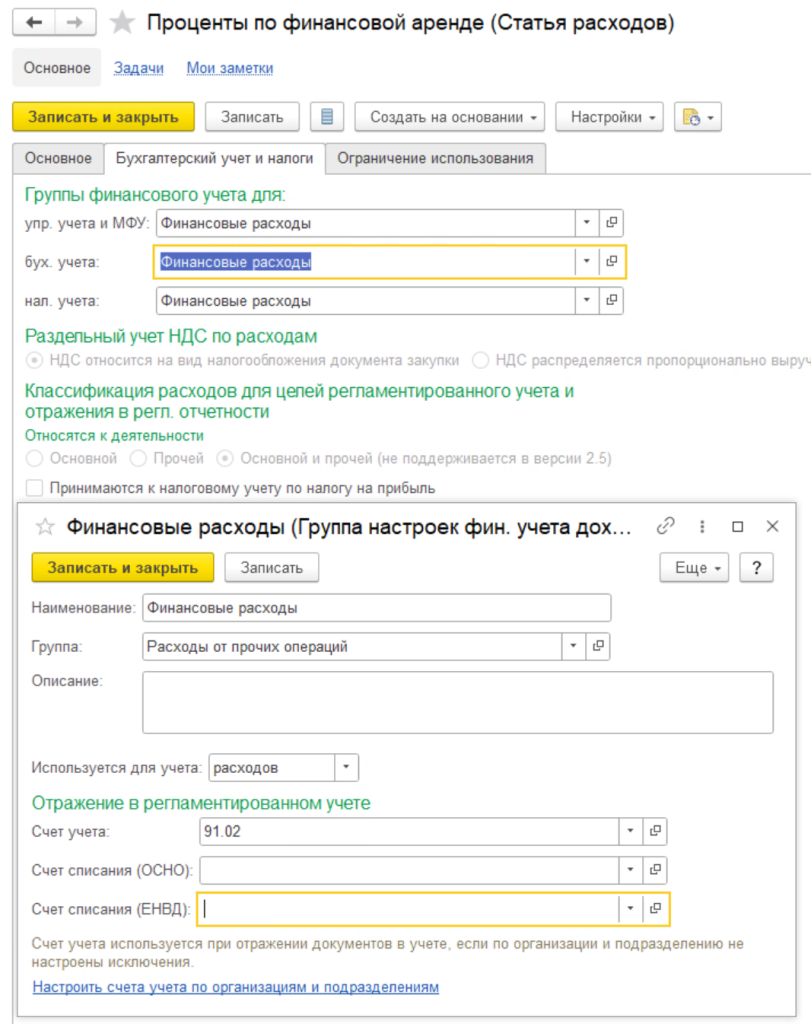

Отражение услуг в расходах – указывается статья расходов, на которой будут учитываться начислениях по договору лизинга, для примера сформирована отдельная статья в группе Общехозяйственные расходы (счет 26). Отражение начисленных процентов в расходах – Указываются статья, аналитика и подразделение, по которым отражается начисление процентов по лизингу. По данному примеру в статье Проценты по финансовой аренде указан счет 91.02 (Рисунок 4).

Рисунок 4. Настройки отражения начисленных процентов

Данные на вкладке Расчеты по договору на этапе создания договора не заполняются.

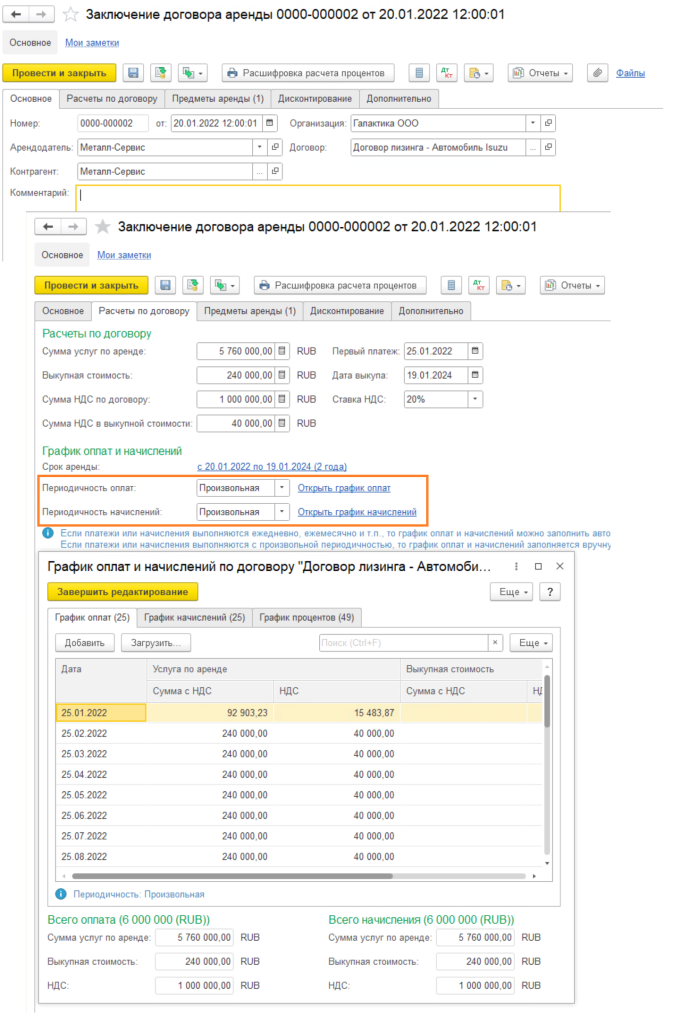

2. Оформление документа Заключение договора аренды. После того как был создан договор лизинга, необходимо сформировать документ Заключение договора аренды. Этим документом регистрируется факт заключения договора лизинга и формируются проводки. На вкладке Основное указывается арендодатель и выбирается созданный ранее договор лизинга.

На вкладке Расчеты по договору указывается информация по заданным условиям, указывается срок аренды, периодичность оплат и начислений. Они могут быть заполнены автоматически, либо скорректированы вручную. В нашем случае первый и последний месяц лизинга – неполные, поэтому начисления и оплаты корректируем (Рисунок 5).

Рисунок 5. Формирование документа Заключение договора аренды.

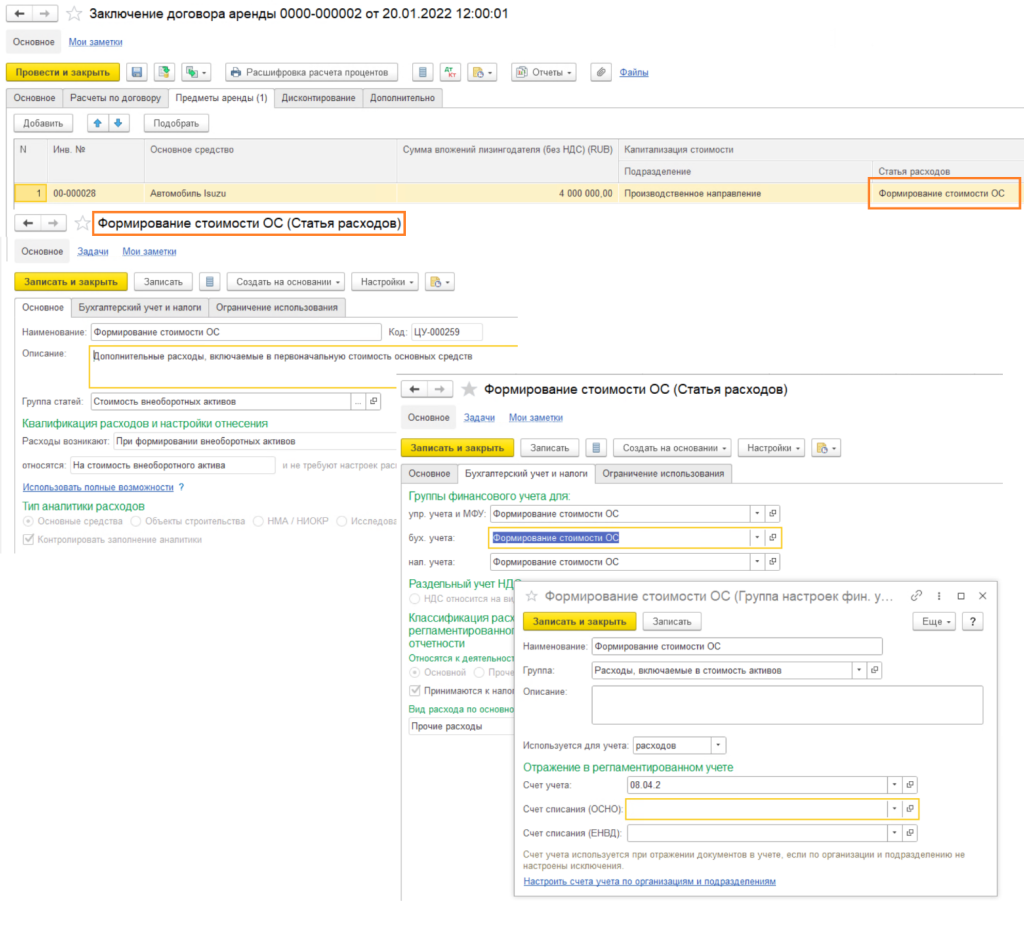

На вкладке Предметы аренды указывается объект основных средств, в статье расходов указывается статья, в настройках – расходы возникают При формировании внеоборотных активов (Рисунок 6).

Рисунок 6. Заключение договора аренды: Предмет аренды

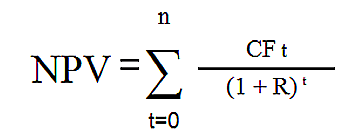

На вкладке Дисконтирования необходимо нажать кнопку Рассчитать ставку и проценты, после этого будет сформирован график начислений процентов (Рисунок 7). Формула расчета дисконтирования, которая при этом применяется:

Рисунок 7. Заключение договора аренды: Дисконтирование

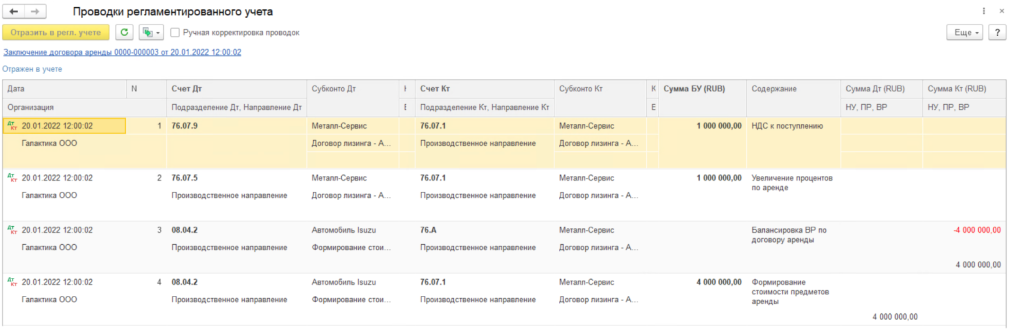

После проведения документа Заключение договора аренды в Договоре лизинга на вкладке Расчеты по договору заполнится информация, а также будут сформированы проводки:

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

Отличительной особенностью является движение сумм в налоговом учете по счет 76.А – Балансировка ВР по договорам аренды (для договоров, заключенных после 2022 г.), он используется вместо счета 01.К.

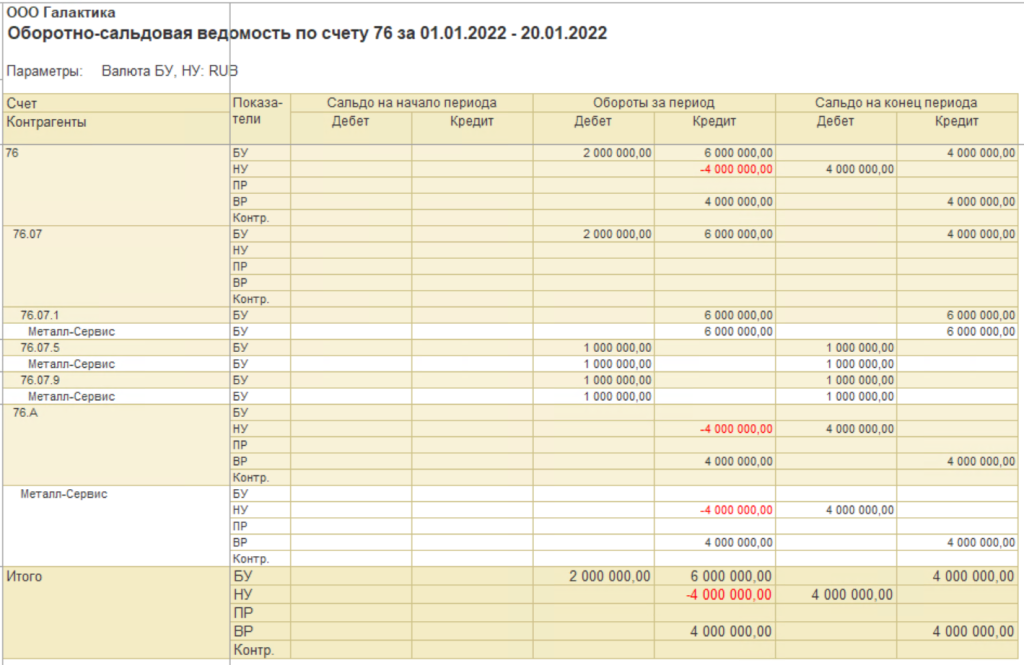

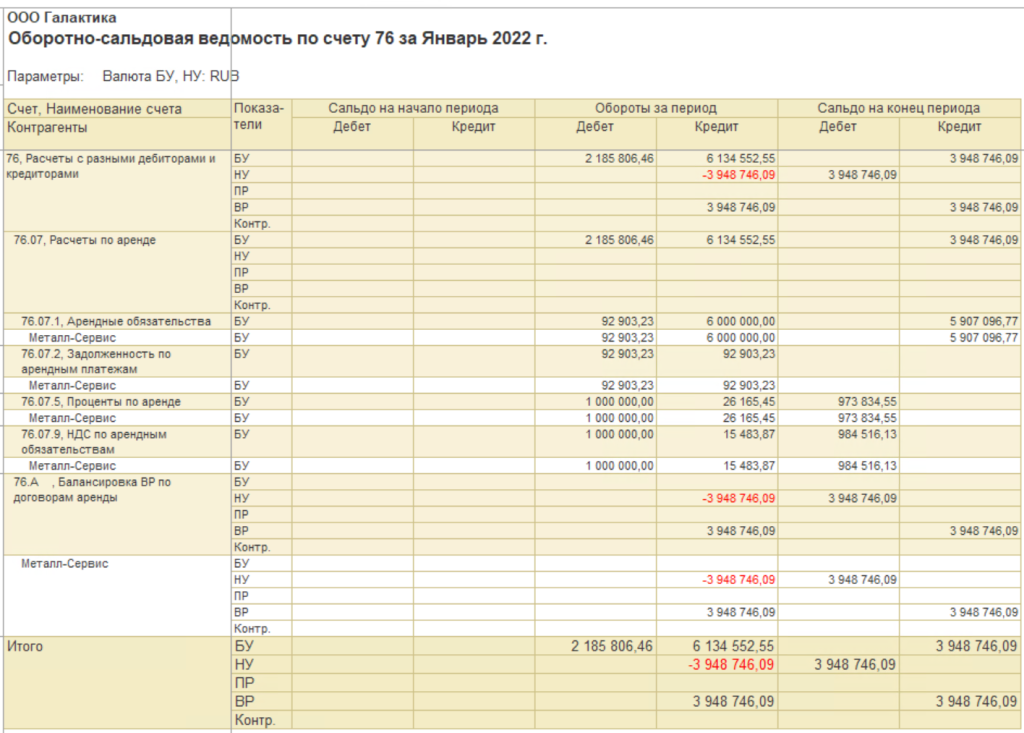

После формирования документа Заключение договора аренды сформируем ОСВ по счету 76 (по взаиморасчетам с лизингодателями по субсчетам):

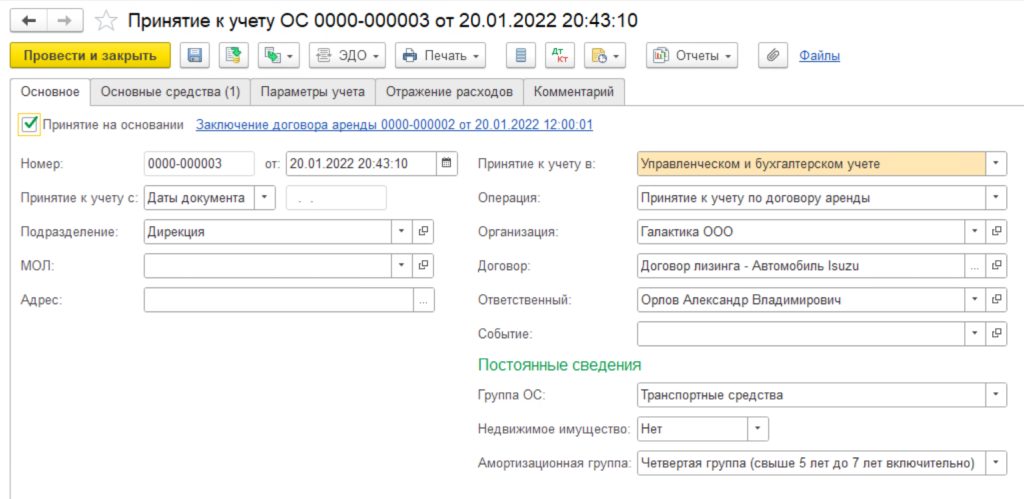

3. Принятие к учету ОС. На основании документа Заключение договора аренды (важно: именно на основании!) формируется документ Принятие к учету ОС (Рисунок 8).

Рисунок 8. Принятие к учету ОС

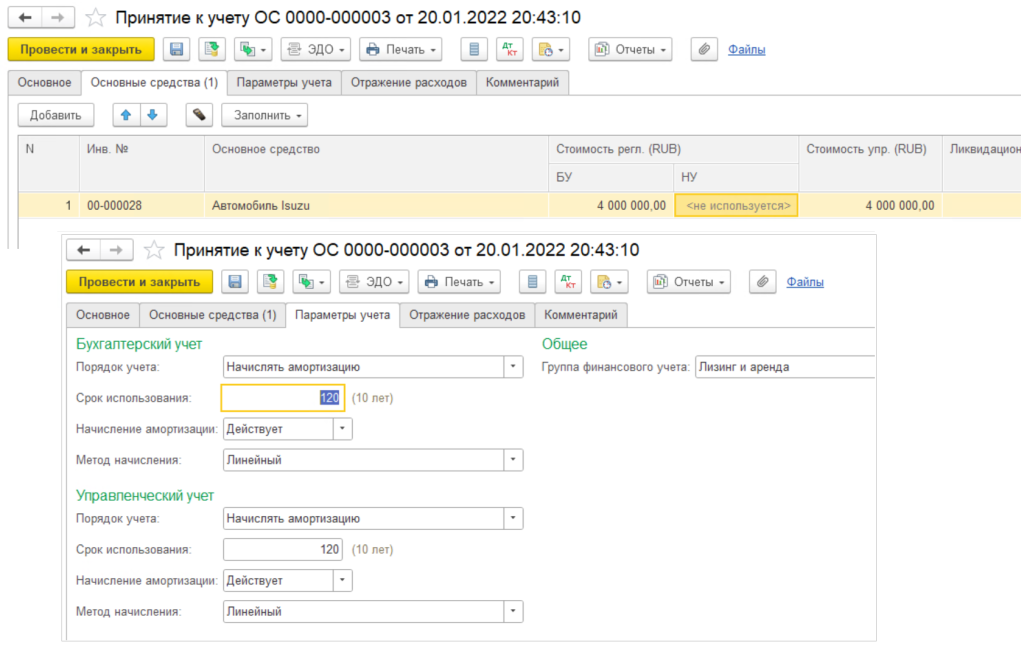

На вкладке Основные средства выбираем предмет лизинга, стоимость БУ заполняется автоматически, стоимость НУ не используется. (Рисунок 9).

Рисунок 9. Принятие к учету ОС: настройка параметров учета

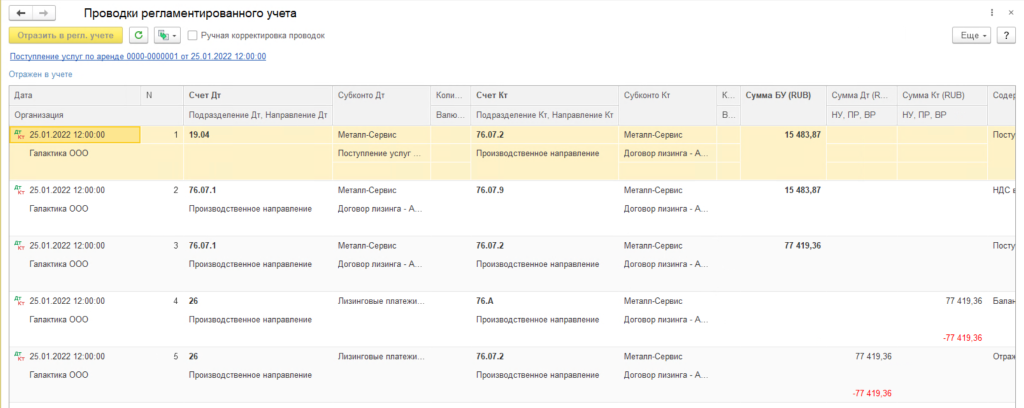

На вкладке Отражение расходов указывается статья расходов при начислении амортизации в бухгалтерском учете. После проведения документа Принятие к учету ОС формируются проводки:

4. Перечисление платежей лизингодателю . В разделе Казначейство – Безналичные платежи оформляется документ Списание безналичных ДС с видом операции Оплата арендодателю Рисунок 10).

Рисунок 10. Оплата лизинговых платежей

После проведения документ формирует следующие проводки:

5. Начисление услуг по аренде. В разделе Внеоборотные активы – Документы по аренде необходимо ежемесячно формировать документ Поступление услуг по аренде (Рисунок 11). Если документ сформирован той же датой, что указана в графике начисления Договора лизинга, то по кнопке Заполнить добавится запись в табличную часть Начисления с теми настройками, которые были указаны в договоре. Также оформляется счет-фактура.

Рисунок 11. Начисление арендных платежей

Проводки этого документа:

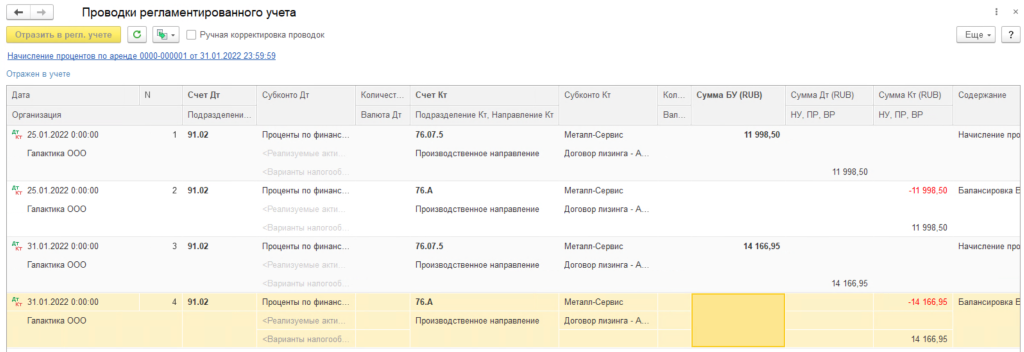

6. Начисление процентов по аренде. Начисление процентов по аренде формируется автоматически регламентной операцией при закрытии месяца.

Общая картина по счету 76 по субсчетам после операций первого месяца выглядит следующим образом:

Операции последующих месяцев выглядят следующим образом: происходит оплата и начисление арендных платежей, начисление процентов по договору аренды (лизинга) – пункты 4, 5 и 6.

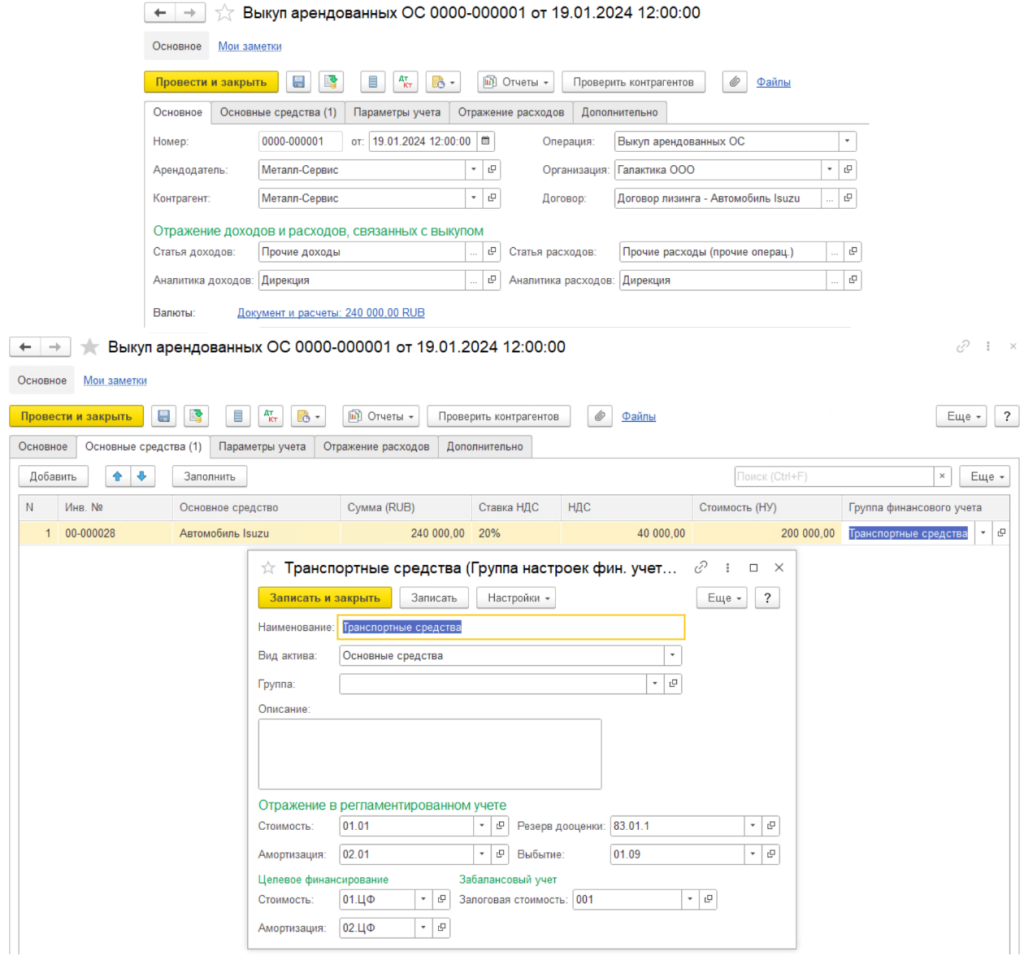

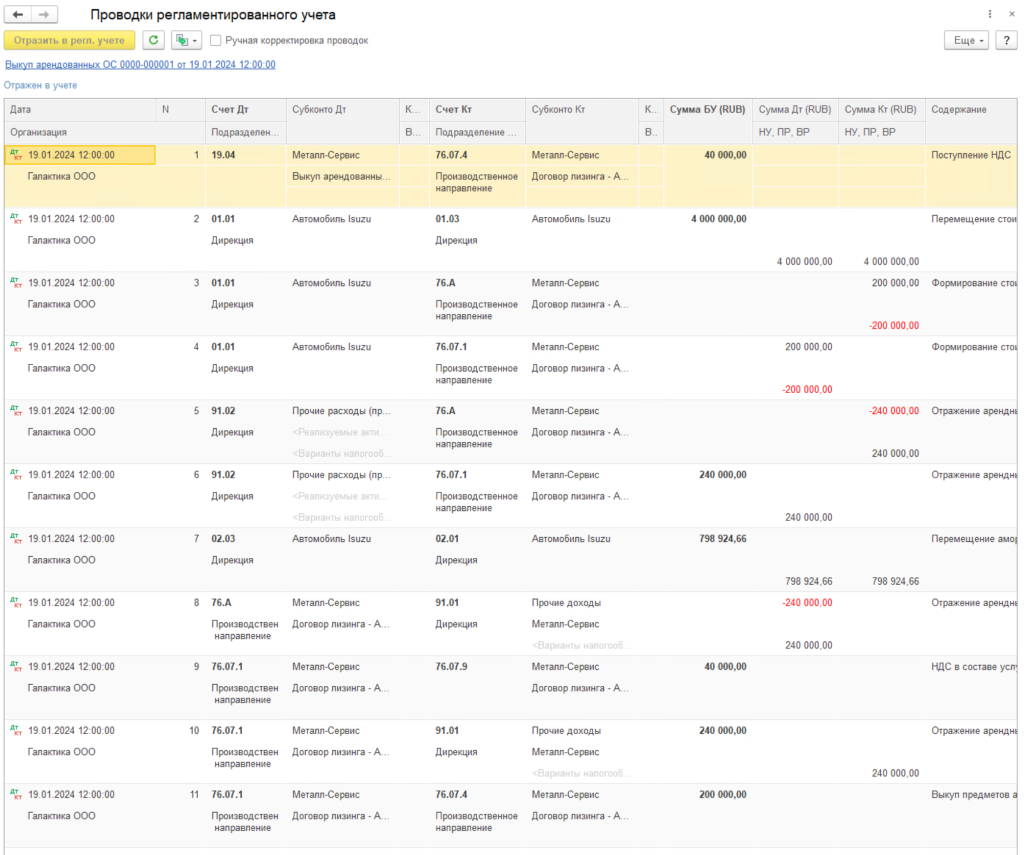

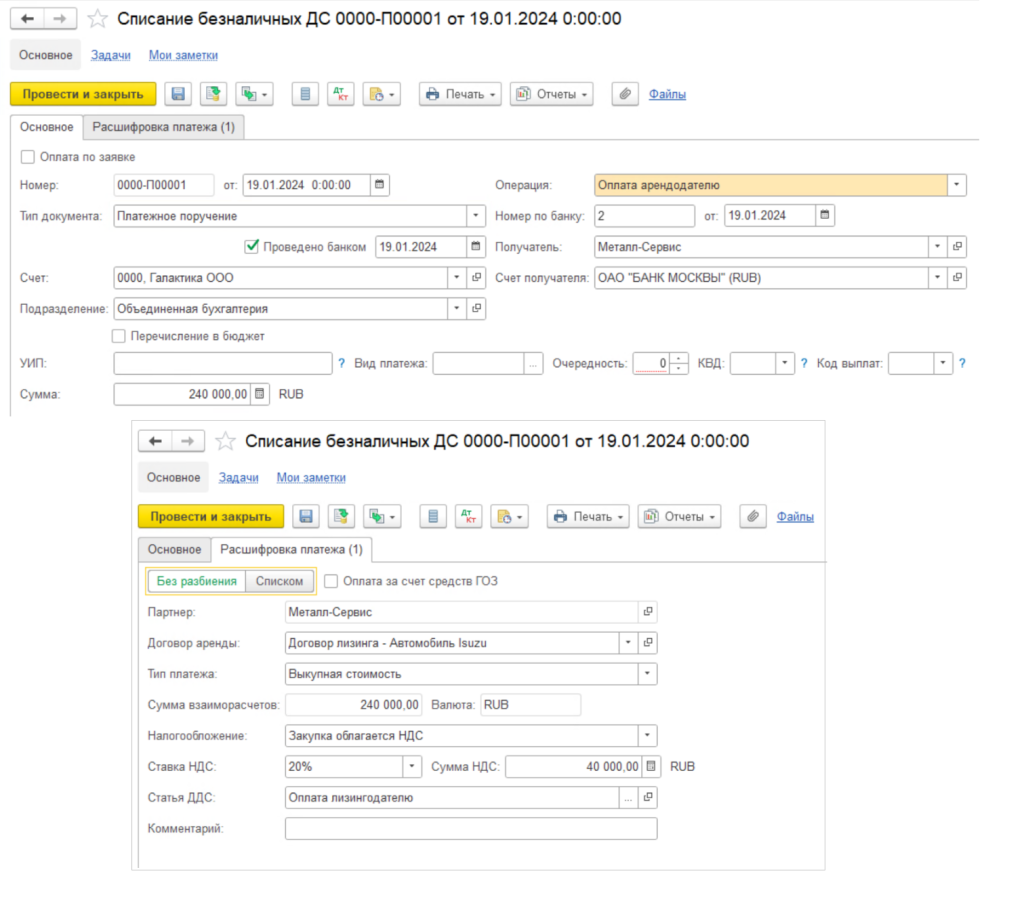

7. Выкуп по договору лизинга. В конце срока договора аренды формируется документ по Выкуп арендованных средств (Рисунок 12) и документ Списание безналичных ДС с видом операции Оплата арендодателю с типом платежа Выкупная стоимость (Рисунок 13). В документе Выкуп арендованных средств указывается информация в основном для учета основного средства в налоговом учете: параметры учета и отражение расходов в бухгалтерском учете были отражены в документе Принятие к учету ОС.

Рисунок 12. Выкуп арендованных ОС

Рисунок 13. Оплата выкупной стоимости

По завершению договора лизинга и после закрытия месяца, в котором он был совершен выкуп, ОСВ по счету 76 по субсчетам в части обязательств по лизингу не должно иметь сальдо.

В 1С:ERP также предусмотрены возможности изменения условий договора лизинга, прекращение договора аренды и досрочный выкуп арендованных ОС, о них более подробно в отдельной статье – Изменение условий договора лизинга в учете лизингополучателя по ФСБУ 25/2018 (досрочное прекращение договора и досрочный выкуп лизингового имущества).

Источник: is1c.ru