Бухгалтерский счет учета 97 используется для отражения обобщенной информации о суммах расходов, фактически понесенных в текущем отчетном периоде, но относящихся к будущим периодам. Как учитывать расходы будущих периодов и какими проводками отражаются операции по счету 97 — ответы на эти вопросы Вы найдете в нашей статье.

Что относится к расходам будущих периодов

Под расходами будущих периодов понимают подготовительные затраты, которые несет организация для получения доходов в будущем. Согласно законодательным нормам, по дебету счета 97 могут быть отражены расходы на:

- право использования объектов интеллектуальной собственности;

- подготовительные работы (сезонные, горно-обогатительные, пусковые и прочие расходы);

- обслуживание кредитов;

- проценты, начисленные на вексельную сумму.

Основаниями для отражения сумм в составе расходов будущих периодов являются первичные документы, подтверждающие факт получения доходов в будущем (подрядный договор, лицензионное соглашение и т.п.).

Расходы будущих периодов в 1С 8.3

Субсчета на 97 счете

- Счет 97.01 — Расходы на оплату труда будущих периодов

- Счет 97.02 — Расходы будущих периодов на добровольное страхование работников

- Счет 97.21 — Прочие расходы будущих периодов

Типовые проводки по счету 97

Суммы расходов будущих периодов накапливаются по Дт 97, списание расходов и их уменьшение отражается по Кт 97.

Расходами для отражения по счету 97 могут быть признаны затраты, понесенные организацией на ремонт ОС и НМА:

| Дт | Кт | Описание | Документ |

| 97 | 25 (26) | Доля общепроизводственных (общехозяйственных) расходов при ремонте ОС/НМА в составе расходов будущих периодов | Бухгалтерская справка-расчет |

| 97 | 70, 69 | Сумма зарплаты и социальных взносов работников, занятых ремонтом ОС/НМА, в составе расходов будущих периодов | Зарплатная ведомость |

| 97 | 20, 23 | Доля основного (вспомогательного) производства при ремонте ОС/НМА в составе расходов будущих периодов | Бухгалтерская справка-расчет |

| 20, 23 | 97 | Расходы на ремонт ОС/НМА в составе производственной себестоимости | Акт выполненных работ |

На расходы будущих периодов могут быть списаны товары, материалы, готовая продукция:

| Дт | Кт | Описание | Документ |

| 97 | 10 | Материалы в составе расходов будущих периодов | Расходная накладная |

| 97 | 41 | Товары в составе расходов будущих периодов | Расходная накладная |

| 97 | 43 | ГП в составе расходов будущих периодов | Расходная накладная |

Что отражать в расходах будущих периодов?

Расходы будущих периодов при получении лицензии на ПО

Одной из наиболее распространенных операций по счету 97 является отражение расходов будущих периодов, связанных с заключением лицензионных договоров на пользование ПО.

Рассмотрим пример: в августе 2015 ООО «Молния» был заключен лицензионный договор с АО «Компьютерный сервис». По договору ООО «Молния» получает права на пользование ПО сроком на 3 года. Стоимость договора — разовый платеж на сумму 342 500 руб.

В учете ООО» Молния» были сделаны такие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 60 | 51 | Перечислены средства в пользу ООО «Компьютерный сервис» в счет оплаты по лицензионному договору | 342 500 руб. | Платежное поручение |

| 97 | 60 | Стоимость договора учтена в составе расходов будущих периодов | 342 500 руб. | Лицензионный договор |

| 012 | ПО учтена на забалансовом счете | 342 500 руб. | Лицензионный договор | |

| 20 (26, 44…) | 97 | Ежемесячное списание расходов на пользование ПО (342 500 руб. / 36 мес.) | 9 514 руб. | Лицензионный договор |

Строительно-подрядные работы в составе расходов будущих периодов

К расходам будущих периодов могут быть отнесены затраты по договору строительного подряда. Расходы могут быть проведены по счету 97 при условии, что их сумма точно и достоверно определена, а также существует вероятность заключения договора на строительные работы.

Рассмотрим пример: ООО «Мега Строй» проводит работы по подготовке к тендеру на строительство жилого комплекса. Начало проведения тендера — август 2015 года. В феврале 2015 года для подготовки ТЭО (технико-экономического обоснования) проекта ООО «Мега Строй» заключает договор с ООО «Проектировщик», стоимость услуг по которому составляет 894 000 руб., НДС 136 372 руб. Подрядчик сдает работы апреле 2015.

Бухгалтер ООО «Мега строй» отнес расходы на проектные работы в счет расходов будущих периодов:

| Дт | Кт | Описание | Сумма | Документ |

| 97 | 60 | Стоимость услуг по подготовке ТЭО списана в счет расходов будущих периодов (894 000 руб. — 136 372 руб.) | 757 628 руб. | Договор на проектные работы |

| 19 | 60 | Учтен входной НДС по услугам ООО «Проектировщик» | 136 372 руб. | Договор на проектные работы |

| 68 НДС | 19 | НДС по услугам ООО «Проектировщик» принят к вычету | 136 372 руб. | Счет-фактура |

| 60 | 51 | Перечислены средства на счет ООО «Проектировщик» в счет оплаты за подготовку ТЭО | 894 000 руб. | Платежное поручение |

| 68 НДС | 77 | Отражено ОНО (отложенное налоговое обязательство) 757 628 руб. * 20% | 151 527 руб. | Договор на проектные работы |

| 20 | 97 | Расходы по подготовке ТЭО включены в расходы на подрядные работы | 757 628 руб. | Акт выполненных работ |

| 77 | 68 НДС | Погашена сумма ОНО | 151 527 руб. | Акт выполненных работ |

- Проводки по 98 счету — Доходы будущих периодов

- Счет 97.21 — Прочие расходы будущих периодов

- Счет 97.01 — Расходы на оплату труда будущих периодов

- Счет 97.02 — Расходы будущих периодов на добровольное страхование работников

- Сальдовка

- Проводки по бухучету — примеры и таблицы (2019)

- Другие проводки

Источник: saldovka.com

Переход на усн расходы будущих периодов

Подскажите пожалуйста,обязательно ли использовать 97 счет при УСН доходы-расходы. при учете расходов на приобретение ПО и вступление в СРО. В разных источниках учет описан по разному. Можно ли расходы принимать единовременно по мере оплаты и в налоговом и в бухгалтерском учете? Не будет ли это ошибкой?

Ответ

сообщаем следующее: Счет 97 «Расходы будущих периодов» используется не во всех случаях, в которых он применялся ранее. Этот счет можно использовать при условии, что соответствующие суммы прямо названы в качестве расходов будущих периодов в действующих нормативно-правовых актах по бухучету.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация: Как отразить в бухучете начисление отпускных

С 2011 года затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, в бухгалтерском балансе в качестве расходов будущих периодов (отдельной строкой) могут не отражаться. Они показываются в балансе в соответствии с условиями признания активов, установленными нормативно-правовыми актами по бухучету. И подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Такие правила установлены пунктом 65 Положения по ведению бухгалтерского учета, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н.

В связи с этим счет 97 «Расходы будущих периодов» используется не во всех случаях, в которых он применялся ранее. Этот счет можно использовать при условии, что соответствующие суммы прямо названы в качестве расходов будущих периодов в действующих нормативно-правовых актах по бухучету. Либо суммы учитываются на счете 97, если они отвечают следующим критериям:

- организация понесла затраты, при этом у контрагента не возникло встречных обязательств перед ней (в противном случае признается дебиторская задолженность, а не расход);

- данные расходы не формируют стоимость материальных или нематериальных активов;

- расходы обуславливают получение дохода в течение нескольких отчетных периодов.*

действительный государственный советник РФ 3-го класса

2. Рекомендация: Как отразить в бухучете и при налогообложении приобретение БСС «Система Главбух». Организация применяет специальный налоговый режим

По своим признакам для целей бухучета БСС «Система Главбух» относится к нематериальным активам (п. 3, 4 ПБУ 14/2007). Но в данном случае исключительные права на указанную программу к организации не переходят. А значит, в составе нематериальных активов БСС «Система Главбух» учесть нельзя.

Нематериальные активы, полученные в пользование, учитываются на забалансовом счете в оценке, установленной договором (п. 39 ПБУ 14/2007). План счетов не предусматривает отдельного забалансового счета для учета нематериальных активов, полученных в пользование. Поэтому организации нужно самостоятельно открыть забалансовый счет и закрепить это в учетной политике для целей бухучета (в рабочем плане счетов). Например, счет 012 «Программы для ЭВМ».

Единовременный платеж за предоставленное право пользования комплектом БСС «Система Главбух» отразите на счете 97 «Расходы будущих периодов» и ежемесячно включайте в расходы по обычным видам деятельности в течение срока действия договора (абз. 2 п. 39 ПБУ 14/2007, п. 65 Положения по ведению бухучета и отчетности, Инструкция к плану счетов, п. 5, 7 ПБУ 10/99, письмо Минфина России от 12 января 2012 г. № 07-02-06/5).*

В бухучете внесение предоплаты, которую организация перечисляет за БСС «Система Главбух», отразите проводками:

Дебет 60 субсчет «Расчеты по авансам выданным» Кредит 51 (71)

– оплачена стоимость комплекта БСС «Система Главбух» (на основании выставленного счета на оплату, платежного поручения или авансового отчета подотчетного лица).

После получения БСС «Система Главбух» сделайте записи:

Дебет 012 «Программы для ЭВМ»

– учтена стоимость комплекта БСС «Система Главбух»;

Дебет 97 Кредит 60 субсчет «Расчеты по договору поставки БСС «Система Главбух»»

– отнесена на расходы будущих периодов стоимость комплекта БСС «Система Главбух» (с момента активации кода доступа);

Дебет 60 субсчет «Расчеты по договору поставки БСС «Система Главбух»» Кредит 60 субсчет «Расчеты по авансам выданным»

– зачтена сумма выданного аванса в счет погашения кредиторской задолженности.

Механизм переноса расходов будущих периодов на себестоимость определите самостоятельно. Такие расходы можно списывать:

- равномерно;

- пропорционально доходам, полученным от реализации;

- другими способами.

Срок списания расходов определите периодом, на который был предоставлен доступ к БСС «Система Главбух». Начало этого периода (начало срока использования БСС «Система Главбух») обусловлено форматом предоставляемого программного обеспечения. Для интернет-версии – с момента активации кода доступа.

Сам срок использования комплекта БСС «Система Главбух» указан в договоре на поставку.

Установленный порядок списания расходов будущих периодов закрепите в учетной политике для целей бухучета (п. 4, 8 ПБУ 1/2008).

Ежемесячно в течение срока доступа к БСС «Система Главбух» делайте проводку:

Дебет 26 (44) Кредит 97

– списана часть стоимости комплекта БСС «Система Главбух».

Такой порядок основан на положениях Инструкции к плану счетов (счета 97, 60, 44, 26), пунктов 18 и 19 ПБУ 10/99.

Как списываются расходы на лицензии при УСН — данный вопрос мы детально рассмотрим в статье и постараемся разобрать основные спорные моменты.

Бухгалтерский учет расходов на лицензии при УСН

Достаточно часто в компании возникает ситуация, когда приобретается некое программное обеспечение или лицензия для компьютера. И тогда перед бухгалтером встает вопрос: как правильно учитывать эту лицензию, если компания находится на упрощенной системе налогообложения?

Чтобы правильно ответить на этот вопрос, надо понять, что именно вы приобрели — права на программное обеспечение или неисключительное право пользования?

- Если это исключительные права на использование лицензии, и у вас есть на руках соответствующий документ, то это будет нематериальный актив, и его учет должен будет вестись на основании ПБУ 14/2007. Обладатель подобных прав может использовать результат чьей-то умственной деятельности по своему усмотрению либо разрешить или запретить такое пользование другим лицам (ст. 1229 ГК РФ).

- А вот если у вас на руках акт на приобретение неисключительного права пользования некой программой, тогда это текущий расход.

Надо помнить, что для компаний, выбравших упрощенный режим налогообложения, финансовый учет облегчен, и они вправе не соблюдать многие требования, предъявляемые к компаниям на ОСНО. Но учет основных средств и НМА обязателен для всех компаний, независимо от видов уплачиваемых налогов.

Подробнее о ведении бухгалтерского учета при УСН можно прочитать в этой статье.

Соответственно, если вы приобретаете исключительное право, которое можно квалифицировать как НМА, то в соответствии с ПБУ 14/2007 вы должны поставить его на учет на счет 04 по фактической стоимости приобретения и погашать его стоимость путем амортизационных отчислений. Срок полезного использования (СПИ) НМА должен быть определен исходя из срока, в течение которого организация предполагает получать от него экономические выгоды. Установленные сроки рекомендуется ежегодно пересматривать и актуализировать при необходимости.

На нашем сайте вы можете подробнее прочитать о порядке присвоения СПИ для НМА: «Как определить срок полезного использования НМА».

Если вы приобрели право пользования НМА, то оплата по договору за такие права будет учитываться в отчетном периоде, а сама лицензия должна быть обязательно отражена на забалансовом счете у лицензиара (то есть компании, которая пользуется этой лицензией).

Если же ваша компания купила какой-либо программный продукт как неисключительное право, то надо помнить, что в соответствии с действующими положениями по БУ лицензии являются тем редким исключением, которое необходимо использовать как расходы будущих периодов (РБП). То есть в бухучете вашей компании должны быть такие проводки:

- Дт 97 Кт 60 — приобретена лицензия по договору на 12 мес. стоимостью 60 000 руб. без НДС;

- Д 25, 26, 44 Кт 97 — 5 000 руб. ежемесячно — списана на расходы лицензия как РБП.

Налоговый учет расходов на лицензии при УСН

Давайте сначала рассмотрим учет приобретения исключительных прав (то есть НМА).

При УСН в состав НМА (п. 4 ст. 346.16 НК РФ) можно включить амортизируемое имущество стоимостью более 40 000 руб., имеющее срок полезного использования более 12 мес., употребляемое налогоплательщиком для своих нужд. При этом если в договоре купли-продажи указаны периодические платежи в течение срока действия договора, то такие объекты нельзя отнести к НМА (подп. 8 п. 2 ст.

256 НК РФ).

Расходы на НМА, приобретенные или созданные в период применения УСН, списываются поквартально одинаковыми суммами до конца налогового периода, после оплаты и принятия объекта на бухгалтерский учет.

Если у нас есть акт на приобретение неисключительных прав, мы будем ориентироваться на подп. 2.1 п. 1 ст. 346.16 НК РФ, в которой указаны расходы на покупку исключительных прав на изобретения, компьютерные программы, а также прав на использование перечисленных разработок согласно лицензионному договору.

Такие расходы можно принять к налоговому учету единовременно, сразу после оплаты контрагенту и принятия к учету неисключительных прав.

Пример отражения в КУДиР затрат на лицензии

ООО «Книга» в январе 2018 года приобрело для своих нужд право на компьютерную лицензию на основании договора и акта приема-передачи. Стоимость лицензии составила 100 000 руб. без НДС. Программа была оплачена в день приобретения, сразу была установлена на компьютерные рабочие места. Срок полезного использования НМА установлен на 3 года.

- Если мы говорим о том, что данная лицензия будет считаться НМА для компании (есть лицензионный договор, право — исключительное), то на основании ст. 346 НК РФ мы должны списать понесенные расходы равными суммами в продолжении одного налогового периода

(100 000 руб. / 4 квартала = 25 000 руб. в квартал). То есть книга учета доходов и расходов за 1 квартал будет выглядеть следующим образом:

Доходы, принимаемые при расчете налоговой базы

Расходы, учитываемые при расчете налоговой базы

Вопрос: Можно ли при переходе на УСН списывать расходы будущих периодов, оплаченные при общем режиме налогообложения (компьютерные программы, страхование)? Надо ли восстанавливать “входной“ НДС по приобретенным основным средствам, как отражается данная операция в налоговом учете?

Ответ: Перечень расходов, на которые налогоплательщик, применяющий упрощенную систему налогообложения, уменьшает доходы при определении налоговой базы, установлен статьей 346.16 НК РФ и является закрытым. В соответствии с пунктом 2 статьи 346.17 НК РФ расходами налогоплательщиков признаются затраты после их фактической оплаты.

Согласно подпункту 7 пункта 1 статьи 346.16 НК РФ налогоплательщик уменьшает полученные доходы на расходы на обязательное страхование работников и имущества, включая страховые взносы на обязательное пенсионное

страхование, взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, производимые в соответствии с законодательством Российской Федерации.

Согласно подпункту 19 пункта 1 статьи 346.16 НК РФ налогоплательщик уменьшает полученные доходы на расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). К указанным расходам относятся также расходы на обновление программ для ЭВМ и баз данных.

Особенности исчисления налоговой базы при переходе с общего режима налогообложения на упрощенную систему налогообложения изложены в статье 346.25 НК РФ.

Так, согласно подпункту 4 пункта 1 статьи 346.25 НК РФ расходы, осуществленные налогоплательщиком после перехода на упрощенную систему налогообложения, признаются расходами, вычитаемыми из налоговой базы, на дату их осуществления, если оплата таких расходов была осуществлена в течение периода применения общего режима налогообложения, либо на дату оплаты, если оплата была осуществлена после перехода организации на упрощенную систему налогообложения.

В целях правомерного принятия к вычету сумм НДС в соответствии с порядком, установленным главой 21 НК РФ, товары (работы, услуги), в том числе основные средства и нематериальные активы, должны быть приобретены для осуществления операций, подлежащих налогообложению, то есть обязательным условием для принятия к вычету сумм налога является их использование для операций, подлежащих налогообложению налогом на добавленную стоимость.

2 статьи 346.11 НК РФ организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации.

Согласно пункту 2 статьи 170 НК РФ суммы налога, предъявленные покупателю при приобретении товаров (работ, услуг), в том числе основных средств и нематериальных активов, либо фактически уплаченные при ввозе товаров, в том числе основных средств и нематериальных активов, на территорию Российской Федерации, учитываются в стоимости таких товаров (работ, услуг), в том числе основных средств и нематериальных активов, в случаях:

– приобретения (ввоза) товаров (работ, услуг), в том числе основных средств и нематериальных активов, используемых для операций по производству и (или) реализации (а также передаче, выполнению, оказанию для собственных нужд) товаров (работ, услуг), не подлежащих налогообложению (освобожденных от налогообложения);

– приобретения (ввоза) товаров (работ, услуг), в том числе основных средств и нематериальных активов, используемых для операций по производству и (или) реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации;

– приобретения (ввоза) товаров (работ, услуг), в том числе основных средств и нематериальных активов, лицами, не являющимися налогоплательщиками в соответствии с настоящей главой либо освобожденными от исполнения обязанностей налогоплательщика по исчислению и уплате налога;

– приобретения (ввоза) товаров (работ, услуг), в

том числе основных средств и нематериальных активов, для производства и (или) реализации товаров (работ, услуг), операции по реализации (передаче) которых не признаются реализацией товаров (работ, услуг) в соответствии с пунктом 2 статьи 146 НК РФ.

В соответствии с пунктом 3 статьи 170 НК РФ в случае принятия налогоплательщиком сумм налога, указанных в пункте 2 статьи 170 НК РФ, к вычету или возмещению в порядке, предусмотренном главой 21 НК РФ, соответствующие суммы налога подлежат восстановлению и уплате в бюджет, в последнем налоговом периоде перед переходом на упрощенную систему налогообложения.

Таким образом, если имущество, ранее приобретенное для производственной деятельности, использовано для операций, не подлежащих налогообложению (освобожденных от налогообложения), то суммы налога, ранее правомерно принятые к вычету, подлежат восстановлению и уплате в бюджет. При этом по недоамортизированному имуществу сумма налога подлежит восстановлению в части, приходящейся на остаточную стоимость такого имущества.

При восстановлении ранее принятых к вычету сумм налога на добавленную стоимость по основным средствам следует иметь в виду, что восстановлению подлежат суммы налога, исчисленные с остаточной стоимости основных средств (без учета переоценки), числящейся в бухгалтерском учете.

Вычет сумм налога на добавленную стоимость по основным средствам, перечисленным в подпункте 2 пункта 3 статьи 346.16 Кодекса, в доле, приходящейся на остаточную стоимость основных средств, после перехода налогоплательщика с упрощенной

системы налогообложения на общий режим налогообложения не производится. В налоговом учете восстановление суммы НДС по приобретенным основным средствам отражается в Книге покупок, порядок ведения которой утвержден постановлением Правительства Российской Федерации от 02.12.2000 N 914 “Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость“ (в редакции от 16.02.2004).

Источник: freespravochnik.net

Расходы будущих периодов при усн доходы

Остаток стоимости РБП целиком признают в составе затрат в книге учета доходов и расходов. Фирма может уменьшить базу по «упрощенному» налогу на сумму расходов, произведенных, но не учтенных на ОСН.

При переходе с ОСН на «упрощенку» (с объектом «доходы, уменьшенные на величину расходов») у бухгалтера может возникнуть вопрос: как правильно отразить в налоговом учете переходящие остатки и «входной» НДС по расходам будущих периодов (РБП).

Отражаем остатки по РБП на дату перехода

В небольших фирмах в состав РБП, как правило, включают затраты на приобретение права пользования компьютерными программами, на получение лицензий, страхование и т. д. На общем режиме налогообложения РБП списывают на расходы равномерно* (помесячно в течение срока действия программы, лицензии, договора страхования и т. д.). При смене режима на «упрощенный» необходимо сформировать налоговую базу переходного периода на 1 января года начала применения УСН. При учете «переходящих» расходов будущих периодов фирмам, которые до смены режима считали налог на прибыль по методу начисления, нужно понимать следующее. Когда РБП оплачены до перехода на УСН, их признают вычитаемыми из базы по «упрощенному» налогу на дату возникновения (акт, накладная). Если же РБП оплачены уже на УСН, их признают в базе на дату оплаты 1 . При этом из базы не исключают денежные средства, уплаченные после перехода на УСН за расходы, понесенные до перехода 2 .

На ОСН при методе начисления расходы уменьшают базу по налогу на прибыль на дату, когда они произведены (независимо от даты оплаты) 3 . На «упрощенке» расходами признаются затраты именно после их фактической оплаты 4 . Следовательно, после перехода на УСН нет оснований продолжать в налоговом учете равномерное признание расходов будущих периодов. Остаток стоимости РБП целиком признают в составе затрат в книге учета доходов и расходов. Фирма может уменьшить базу по «упрощенному» налогу на сумму затрат, произведенных, но не учтенных на ОСН 5 .

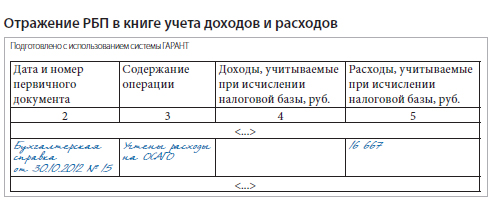

В ноябре прошлого года компания заключила договор ОСАГО с уплатой премии в сумме 20 000 руб. Из этой суммы в составе расходов в бухгалтерском и налоговом учете признано 3333 руб.

С текущего года фирма перешла на УСН. Остаток по счету 97 «Расходы будущих периодов» равен 16 667 руб.

В бухучете составлены следующие проводки.

До перехода на УСН:

ДЕБЕТ 76 КРЕДИТ 51

– 20 000 руб. — уплачена страховая премия по договору ОСАГО;

ДЕБЕТ 97 КРЕДИТ 76

– 20 000 руб. — страховая премия включена в состав РБП;

ДЕБЕТ 26 КРЕДИТ 97

– 3333 руб. — часть страховой премии включена в расходы.

После перехода на УСН (фирма продолжает вести бухучет в полном объеме):

ДЕБЕТ 26 КРЕДИТ 97

– 16 667 руб. — страховая премия включена в расходы (ежемесячно с января по октябрь 2012 г. пропорционально количеству календарных дней в каждом месяце).

После перехода на «упрощенку» продолжать в налоговом учете равномерное признание расходов на ОСАГО нет оснований. Они произведены и оплачены до перехода, но в целях исчисления налога на прибыль приняты не полностью. Правомерно остаток страховой премии в сумме 16 667 руб. полностью признать после перехода на УСН в составе расходов.

Запись в книге учета доходов и расходов будет выглядеть следующим образом (см. справа).

Если же на момент перехода на УСН РБП не оплачены, то указанную сумму фирма отразит в книге учета доходов и расходов только после завершения расчетов с поставщиком.

Восстанавливаем НДС

Фирма может возместить «входной» НДС, только если приобретенное имущество участвует в деятельности, облагаемой этим налогом 6 . «Упрощенец» плательщиком НДС не является 7 .

«Переходящие» остатки РБП будут использованы в необлагаемой деятельности. При переходе на УСН фирмы обязаны восстановить НДС со стоимости оставшихся на балансе товаров (работ, услуг), а также с остаточной стоимости основных средств и нематериальных активов. Делают это в последний период перед переходом на УСН (например, 31 декабря).

Данные отражают в декларации по НДС за последний налоговый период прошедшего года (за декабрь или за IV квартал). Восстанавливают только НДС, принятый к вычету 8 . Таким образом, если стоимость РБП не была полностью включена в расчет базы по налогу на прибыль, НДС придется восстановить и уплатить в бюджет. Сумму восстановленного налога нельзя включать в стоимость имущества. Это связано с тем, что менять первоначальную стоимость объектов бухучета можно только в особых случаях 9 . Переход на «упрощенку» таковым не является. Поэтому сумму восстановленного НДС бухгалтер должен учесть в составе прочих расходов 10 . Данную позицию подтверждает и арбитражная практика 11 .

С 01.01.2012 фирма перешла на УСН, выбрав объект налогообложения «доходы, уменьшенные на величину расходов». По данным бухучета по состоянию на 31.12.2011 сформирован остаток РБП по счету 97. В сентябре 2011 г. фирмой были приобретены и полностью оплачены неисключительные права на программное обеспечение на сумму 29 500 руб. (в т. ч. НДС — 4500 руб.).

До перехода на УСН в бухучете сделаны следующие проводки:

ДЕБЕТ 97 КРЕДИТ 60

– 25 000 руб. — приобретены неисключительные права на ПО;

ДЕБЕТ 19 КРЕДИТ 60

– 4500 руб. — НДС принят к учету;

ДЕБЕТ 68 КРЕДИТ 19

– 4500 руб. — НДС принят к вычету;

ДЕБЕТ 60 КРЕДИТ 51

– 29 500 руб. — неисключительные права оплачены.

31 декабря 2011 г. НДС следует восстановить исходя из срока использования неисключительных прав в 2011 г. Предположим, что сумма списанных РБП составила 1500 руб. Остаточная стоимость неисключительных прав без НДС:

25 000 – 1500 = 23 500 руб.

НДС к восстановлению:

23 500 руб. x 18/118 = 3584,75 руб.

ДЕБЕТ 19 КРЕДИТ 68

– 3584,75 руб. — НДС восстановлен;

ДЕБЕТ 91-2 КРЕДИТ 19

– 3584,75 руб. — «входной» НДС включен в состав прочих расходов.

В книге учета доходов и расходов после перехода на УСН никаких записей делать не нужно.

После перехода на УСН фирма может произвести вычет «входного» НДС, только если она успела использовать на общем режиме товары, работы, услуги, относящиеся к РБП. Если же они задействованы уже после перехода, вычет невозможен. Но компания вправе включить сумму «входного» НДС в состав расходов в целях расчета «упрощенного» налога 12 .

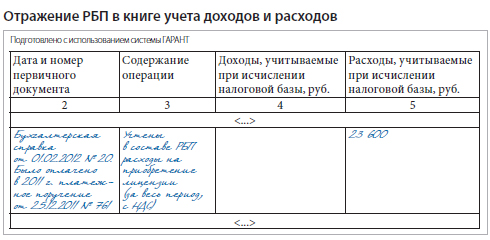

Фирма с 01.01.2012 перешла на УСН, выбрав в качестве объекта налогообложения «доходы, уменьшенные на величину расходов». По данным бухгалтерского учета по состоянию на 31.12.2011 «висит» предоплата за приобретение лицензии — 23 600 руб. (в т. ч. НДС — 3600 руб.). Лицензия была получена в феврале 2012 г.

После перехода на УСН фирма продолжает вести бухучет в полном объеме. Согласно учетной политике для целей бухучета лицензию списывают в расходы равномерно в течение срока ее действия — 300 руб. в месяц.

Согласно учетной политике для целей налогового учета лицензия списана в расходы единовременно после перехода на УСН. Фирма не применяет ПБУ 18/02 13 , так как перешла на «упрощенку».

В бухучете сделаны следующие проводки.

До перехода на УСН:

ДЕБЕТ 60 КРЕДИТ 51

– 23 600 руб. — оплачена лицензия;

ДЕБЕТ 19 КРЕДИТ 60

– 3600 руб. — НДС принят к учету.

После перехода на УСН (в феврале):

ДЕБЕТ 97 КРЕДИТ 60

– 20 000 руб. — лицензия учтена в составе РБП.

ДЕБЕТ 97 КРЕДИТ 19

– 3600 руб. — НДС включен в состав РБП.

Ежемесячно с февраля до окончания срока действия лицензии:

ДЕБЕТ 26 КРЕДИТ 97

– 300 руб. — часть лицензии списана в расходы.

Запись в книге учета доходов и расходов будет выглядеть следующим образом (см. ниже).

РБП на «упрощенке» списываем равномерно

По общему правилу если к моменту перехода на УСН фирма не полностью отнесла в состав расходов, учитываемых при налогообложении прибыли, какие-либо затраты, то она вправе принять их при расчете «упрощенного» налога (ст. 346.25 НК РФ). Конечно, они должны быть упомянуты в статье 246.16 Налогового кодекса и оплачены. Не являются исключением и расходы будущих периодов.

Они признаются расходами при УСН. По нашему мнению, такие затраты надо учитывать не единовременно, а по мере их использования в предпринимательской деятельности. Например, расходы на лицензирование (подп. 30 п. 1 ст. 346.16 НК РФ) следует относить в состав расходов исходя из срока действия лицензии, а затраты на использование ЭВМ (подп. 26 п. 1 ст.

346.16 НК РФ) по лицензионному договору на приобретение неисключительных прав — исходя из срока действия договора.

Сказанное касается лишь тех «упрощенцев», которые применяют в качестве объекта налогообложения «доходы, уменьшенные на величину расходов». Фирмы с другим объектом учесть рассматриваемые затраты не смогут.

Вопрос-ответ по теме

Вопрос

Подскажите пожалуйста,обязательно ли использовать 97 счет при УСН доходы-расходы. при учете расходов на приобретение ПО и вступление в СРО. В разных источниках учет описан по разному. Можно ли расходы принимать единовременно по мере оплаты и в налоговом и в бухгалтерском учете? Не будет ли это ошибкой?

Ответ

сообщаем следующее: Счет 97 «Расходы будущих периодов» используется не во всех случаях, в которых он применялся ранее. Этот счет можно использовать при условии, что соответствующие суммы прямо названы в качестве расходов будущих периодов в действующих нормативно-правовых актах по бухучету.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация: Как отразить в бухучете начисление отпускных

С 2011 года затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, в бухгалтерском балансе в качестве расходов будущих периодов (отдельной строкой) могут не отражаться. Они показываются в балансе в соответствии с условиями признания активов, установленными нормативно-правовыми актами по бухучету. И подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Такие правила установлены пунктом 65 Положения по ведению бухгалтерского учета, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н.

В связи с этим счет 97 «Расходы будущих периодов» используется не во всех случаях, в которых он применялся ранее. Этот счет можно использовать при условии, что соответствующие суммы прямо названы в качестве расходов будущих периодов в действующих нормативно-правовых актах по бухучету. Либо суммы учитываются на счете 97, если они отвечают следующим критериям:

- организация понесла затраты, при этом у контрагента не возникло встречных обязательств перед ней (в противном случае признается дебиторская задолженность, а не расход);

- данные расходы не формируют стоимость материальных или нематериальных активов;

- расходы обуславливают получение дохода в течение нескольких отчетных периодов.*

действительный государственный советник РФ 3-го класса

2. Рекомендация: Как отразить в бухучете и при налогообложении приобретение БСС «Система Главбух». Организация применяет специальный налоговый режим

По своим признакам для целей бухучета БСС «Система Главбух» относится к нематериальным активам (п. 3, 4 ПБУ 14/2007). Но в данном случае исключительные права на указанную программу к организации не переходят. А значит, в составе нематериальных активов БСС «Система Главбух» учесть нельзя.

Нематериальные активы, полученные в пользование, учитываются на забалансовом счете в оценке, установленной договором (п. 39 ПБУ 14/2007). План счетов не предусматривает отдельного забалансового счета для учета нематериальных активов, полученных в пользование. Поэтому организации нужно самостоятельно открыть забалансовый счет и закрепить это в учетной политике для целей бухучета (в рабочем плане счетов). Например, счет 012 «Программы для ЭВМ».

Единовременный платеж за предоставленное право пользования комплектом БСС «Система Главбух» отразите на счете 97 «Расходы будущих периодов» и ежемесячно включайте в расходы по обычным видам деятельности в течение срока действия договора (абз. 2 п. 39 ПБУ 14/2007, п. 65 Положения по ведению бухучета и отчетности, Инструкция к плану счетов, п. 5, 7 ПБУ 10/99, письмо Минфина России от 12 января 2012 г. № 07-02-06/5).*

В бухучете внесение предоплаты, которую организация перечисляет за БСС «Система Главбух», отразите проводками:

Дебет 60 субсчет «Расчеты по авансам выданным» Кредит 51 (71)

– оплачена стоимость комплекта БСС «Система Главбух» (на основании выставленного счета на оплату, платежного поручения или авансового отчета подотчетного лица).

После получения БСС «Система Главбух» сделайте записи:

Дебет 012 «Программы для ЭВМ»

– учтена стоимость комплекта БСС «Система Главбух»;

Дебет 97 Кредит 60 субсчет «Расчеты по договору поставки БСС «Система Главбух»»

– отнесена на расходы будущих периодов стоимость комплекта БСС «Система Главбух» (с момента активации кода доступа);

Дебет 60 субсчет «Расчеты по договору поставки БСС «Система Главбух»» Кредит 60 субсчет «Расчеты по авансам выданным»

– зачтена сумма выданного аванса в счет погашения кредиторской задолженности.

Механизм переноса расходов будущих периодов на себестоимость определите самостоятельно. Такие расходы можно списывать:

- равномерно;

- пропорционально доходам, полученным от реализации;

- другими способами.

Срок списания расходов определите периодом, на который был предоставлен доступ к БСС «Система Главбух». Начало этого периода (начало срока использования БСС «Система Главбух») обусловлено форматом предоставляемого программного обеспечения. Для интернет-версии – с момента активации кода доступа.

Сам срок использования комплекта БСС «Система Главбух» указан в договоре на поставку.

Установленный порядок списания расходов будущих периодов закрепите в учетной политике для целей бухучета (п. 4, 8 ПБУ 1/2008).

Ежемесячно в течение срока доступа к БСС «Система Главбух» делайте проводку:

Дебет 26 (44) Кредит 97

– списана часть стоимости комплекта БСС «Система Главбух».

Такой порядок основан на положениях Инструкции к плану счетов (счета 97, 60, 44, 26), пунктов 18 и 19 ПБУ 10/99.

Добрый день! ООО на УСН (доходы минус расходы).

Все расходы на право использования программами для ЭВМ «Контур-Фокус», «Контур-Экстерн», Контур-Диадок, а также их продление и аб.обслуживание в НУ списываем единовременно в момент оплаты, а в БУ относим на 97 счет как расходы будущих периодов.

Верны ли наши действия?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (9)

Добрый день, Наталья.

Да, все верно в НУ вы можете списать расходы на право использования программ единовременно после оплаты. Посмотрите материал по данному вопросу: Как Организации на УСН 15% учесть расходы на покупку программного обеспечения? .

Добрый вечер, Татьяна!

Если сумма абон.абслуживания с НДС, то сумму с НДС распределять равномерно в течении года?

Наталья, вы спрашиваете про отражение НДС в КУДиР? Если да, то НДС так же отражается единовременно.

1. В НУ единовременно всю сумму с НДС списываем. А в БУ сумму распределяем на 97 счет с НДС? Во вложении скрин.

2. Если документ от 25.02.19, а период пользования программой с 28.03.19г, то какой датой приходуем документ в программе февралем или мартом? В скрине даты указаны.

Похожие записи:

- Бухгалтерские проводки простые и сложные

- Кашковская наталья григорьевна тольятти

- Не открывается страница сбербанк онлайн

- Что делать если остановили дпс без прав

Похожие посты:

Из за большого объема этот материал размещен на нескольких страницах: 1 2 3 4 Методический…

При продаже безалкогольных напитков «Боровецкий №1» руководствуется правилами розничной торговли, инструкцией о порядке приемки продукции…

Также по ИНН 601802147905 в ЕГРЮЛ/ЕГРИП найдено: Муравьева Оксана Александровна Основание: п.3 статьи 5 ФЗ…

Источник: nasledstvo2.ru