Если вы применяете «упрощенку» с объектом налогообложения «доходы», то учесть расходы на основные средства и нематериальные активы вы не сможете.

А вот если объектом налогообложения для вас являются доходы минус расходы, то эти расходы уменьшат вашу налоговую базу по «упрощенному» налогу и, соответственно, его величину.

Что же такое основные средства и нематериальные активы? Какие расходы по ним можно учесть и как это сделать? Попробуем разобраться.

В настоящей главе мы не рассматриваем вопросы учета расходов на ремонт основных средств. Они проанализированы в гл. 14 «Учет расходов на ремонт основных средств при УСН».

ЧТО ТАКОЕ ОСНОВНЫЕ СРЕДСТВА И НМА

ДЛЯ ЦЕЛЕЙ ФОРМИРОВАНИЯ НАЛОГОВОЙ БАЗЫ ПРИ УСН

Налогоплательщик, применяющий УСН с объектом «доходы минус расходы», вправе уменьшить полученные доходы, в частности, на следующие расходы:

— на приобретение, сооружение и изготовление основных средств, а также на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств (пп. 1 п. 1 ст. 346.16 НК РФ) ;

Каким образом расходы на приобретение ос отражается в КУДиР УСН

— на приобретение нематериальных активов, а также на создание нематериальных активов самим налогоплательщиком (пп. 2 п. 1 ст. 346.16 НК РФ).

Полученный доход указанный налогоплательщик также вправе уменьшить на затраты по ремонту основных средств (пп. 3 п. 1 ст. 346.16 НК РФ). Подробнее об этом см. гл. 14 «Учет расходов на ремонт основных средств при УСН».

Для целей УСН в состав основных средств и нематериальных активов включаются основные средства и нематериальные активы, которые признаются амортизируемым имуществом в соответствии с гл. 25 «Налог на прибыль организаций» НК РФ (п. 4 ст. 346.16 НК РФ).

К амортизируемому имуществу относится имущество, а также результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, соответствующие условиям, определенным в ст. ст. 256, 257 НК РФ.

Подробнее о том, какие объекты относятся к амортизируемому имуществу согласно гл. 25 НК РФ, см. разд. 11.1.1 «Виды амортизируемого имущества для целей налогообложения прибыли» Практического пособия по налогу на прибыль.

ВИДЫ РАСХОДОВ ПО ОСНОВНЫМ СРЕДСТВАМ И НМА

ДЛЯ ЦЕЛЕЙ ПРИМЕНЕНИЯ УСН

Затраты по основным средствам разделим на две группы (п. 3 ст. 346.16 НК РФ):

— те, которые связаны с приобретением (сооружением, изготовлением) основных средств;

— те, которые понесены при достройке, дооборудовании, реконструкции, модернизации и техническом перевооружении уже имеющихся основных средств.

Характеристику работ по достройке, дооборудованию, реконструкции, модернизации и техническому перевооружению мы привели в таблице.

| Вид работ | Характеристика проводимых работ |

| 1. Достройка, дооборудование, модернизация объекта ОС | Работы, вызванные изменением технологического или служебного назначения ОС, повышенными нагрузками и (или) другими новыми качествами (абз. 2 п. 2 ст. 257 НК РФ) |

| 2. Реконструкция ОС | Переустройство существующих ОС, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции ОС в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции (абз. 3 п. 2 ст. 257 НК РФ) |

| 3. Техническое перевооружение ОС | Комплекс мероприятий по повышению технико-экономических показателей ОС или их отдельных частей на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены морально устаревшего и физически изношенного оборудования новым, более производительным (абз. 4 п. 2 ст. 257 НК РФ) |

Как вести учет на УСН «Доходы минус расходы»

Расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основного средства определяются с учетом положений п. 2 ст. 257 НК РФ. Основанием служит п. 4 ст. 346.16 НК РФ.

Затраты по нематериальным активам — это расходы, которые вы осуществили, приобретая НМА или создавая его самостоятельно.

Дата добавления: 2018-09-22 ; просмотров: 184 ; Мы поможем в написании вашей работы!

Источник: studopedia.net

Ремонт основных средств в 1С 8.2

Рассмотрим как отразить ремонт основных средств в программе 1С 8.2 Бухгалтерия на примере организации при УСН.

Ремонт основных средств в 1С 8.2 – пошаговая инструкция

Допустим, ООО «Торговая компания «Дом» в I квартале производит ремонтные работы по замене вышедших из строя деталей в Копире Xerox (печь в сборе и др.). Ремонтные работы производятся сторонней организацией. Для этого необходимо оформить операции в 1С 8.2:

- Операцию №1 по отражению затрат по ремонтным работам по ОС.

- Операцию №2 по оплате поставщику за ремонтные работы.

- Проверить бухгалтерские проводки, формируемые документами.

- Проверить записи в регистрах накопления УСН.

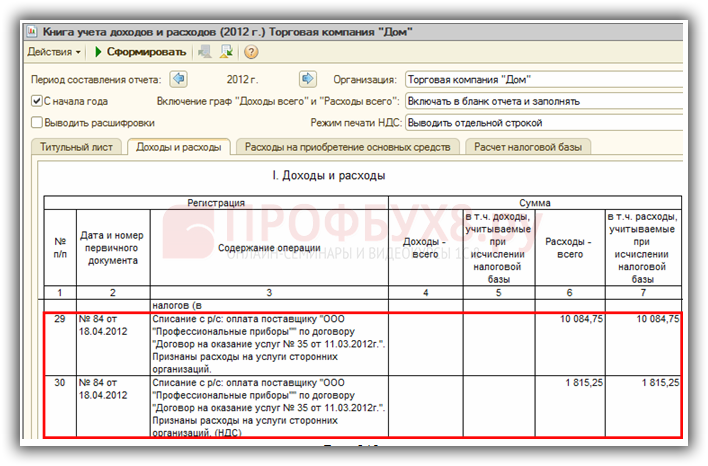

- Сформировать книгу учета доходов и расходов и проверить ее заполнение.

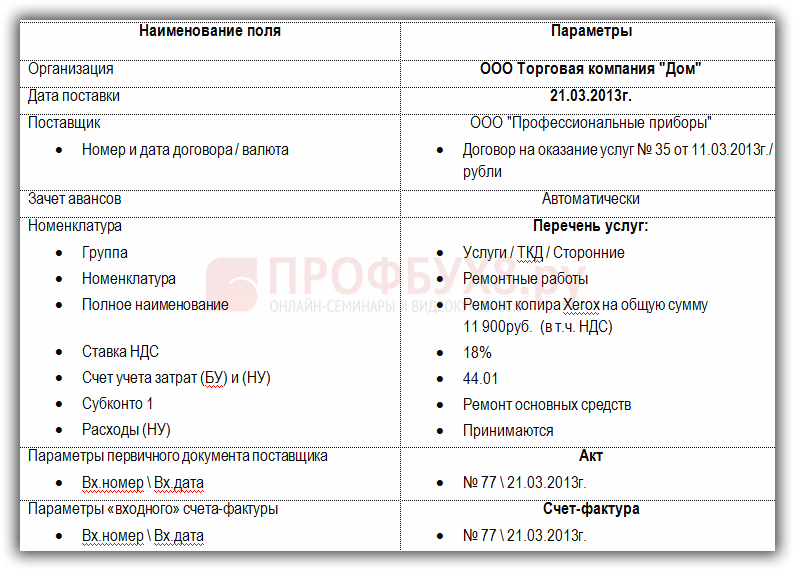

Параметры для выполнения Операции №1:

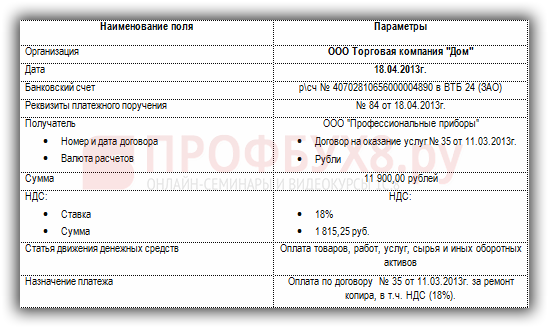

Параметры для выполнения Операции №2:

Как отразить модернизацию основных средств в 1С 8.2 Бухгалтерия на примере организации при УСН рассмотрено в следующей статье.

Шаг 1. Отражение затрат по ремонтным работам основных средств в 1С 8.2

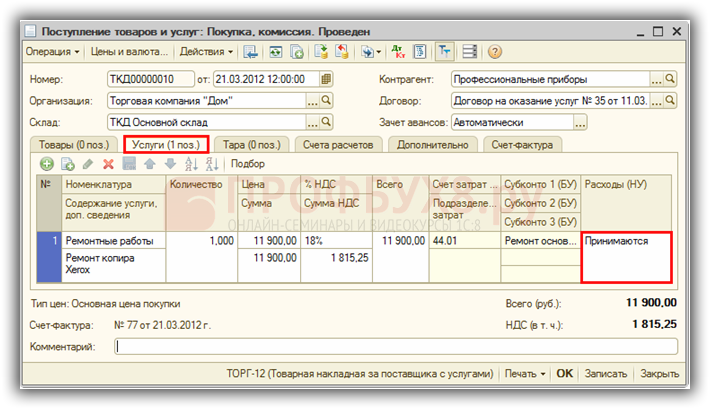

Рассмотрим особенности заполнения документа «Поступление товаров и услуг» в 1С 8.2.

Создание документа осуществляется через меню Покупка – Поступление товаров и услуг – кнопка «Добавить» – вид операции Покупка, комиссия.

- В графе Счет затрат (БУ) – счет, на котором будут аккумулироваться затраты по ремонту ОС ( в нашем примере счет 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность») и субконто к нему: В графе субконто 1 Статьи затрат – статья по ремонту ОС;

- В графе Расходы (НУ) – значение Принимается. В результате одно из условий, для принятия данных расходов выполнено, т.е. работы исполнителем выполнены и приняты.

Пример заполнения закладки Услуги:

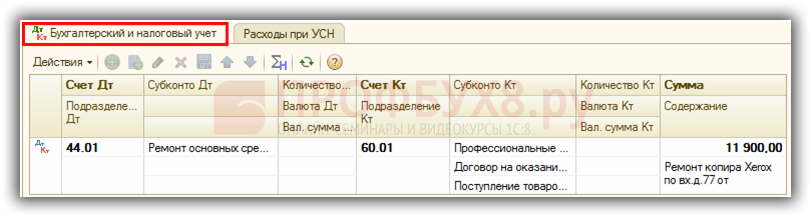

Проводки по отражению затрат ремонтных работ основных средств

По бухгалтерскому учету

Документ Поступление товаров и услуг в 1С 8.2 формирует бухгалтерские проводки по аккумулированию затрат по ремонту основного средства в составе издержек обращения – в дебете счета 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность»:

По налоговому учету

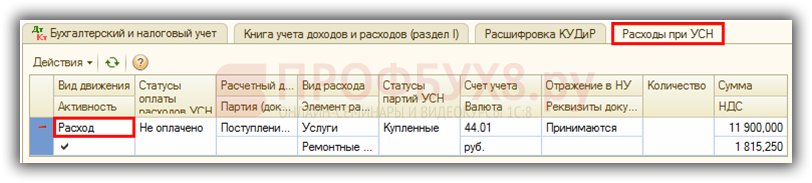

В регистре накопления по УСН были сформированы записи:

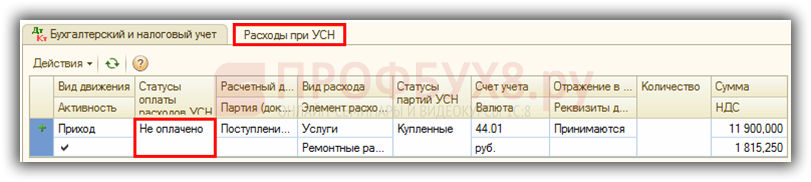

- В регистре накопления Расходы при УСН была сформирована запись с видом движения Приход , статус Не оплачено. Запись является потенциальной записью Книги учета доходов и расходов и отслеживают условия для принятия расходов, которое указано в графе Статусы оплаты расходов УСН – значение Не оплачено:

Шаг 2. Оплата поставщику за ремонтные работы основных средств

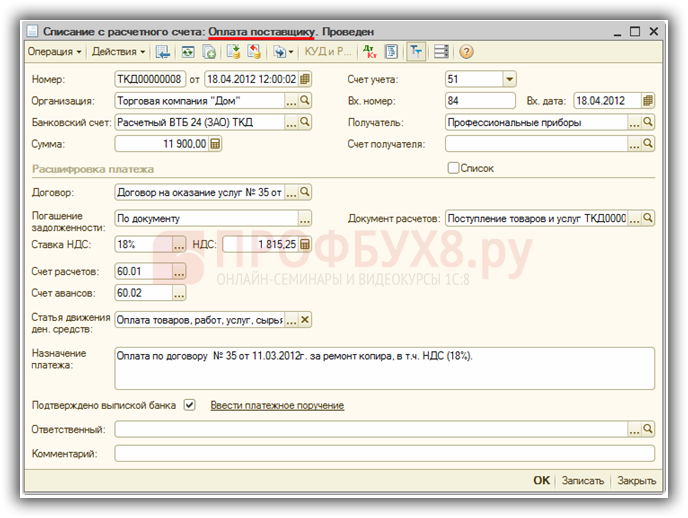

Рассмотрим особенности заполнения документа «Списание с расчетного счета» в 1С 8.2.

Создание документа производится на основании документа Поступление товаров и услуг.

- документ Списание с расчетного счета – вид операции Оплата поставщику на основании документа Поступление товаров и услуг (в нашем примере – это Акт №77 от 21.03.2013г. ООО “Профессиональные приборы”);

- поле Вх.номер и Вх.дата – номер и дата платежного поручения контрагенту. Необходимо это поле заполнять, т.к. данная информация попадает в Книгу доходов и расходов в графу 2 Дата и номер первичного документа:

Проводки по оплате поставщику за ремонтные работы основных средств

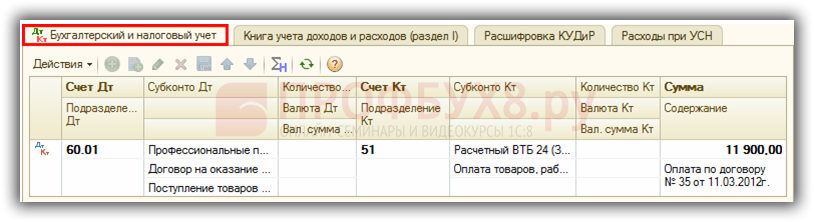

По бухгалтерскому учету

Документ Списание с расчетного счета в 1С 8.2 формирует бухгалтерские проводки по перечислению денежных средств контрагенту за выполненные ремонтные работы:

По налоговому учету

В регистре накопления по УСН были сформированы записи:

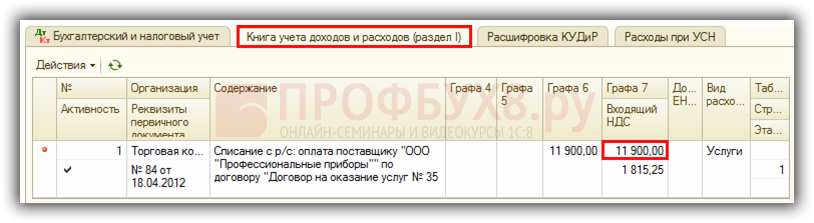

- В регистре накопления Книга учета доходов и расходов (раздел I) зарегистрирована информация об оплате за выполненные контрагентом ремонтные работы, которая будет отражаться в Разделе I отчета Книга учета доходов и расходов по УСН в графе 6 «Расходы – всего» и графе 7 « в т.ч. расходы, учитываемые при исчислении налоговой базы»:

- В регистре накопления Расходы при УСН была сформирована запись с видом движения Расход для статуса Не оплачено, отражающая выбытие суммы не оплаченных расходов, в связи с тем, что условие для принятие на расходы ремонтных работ при проведении документа выполнено: работы приняты и оплачены:

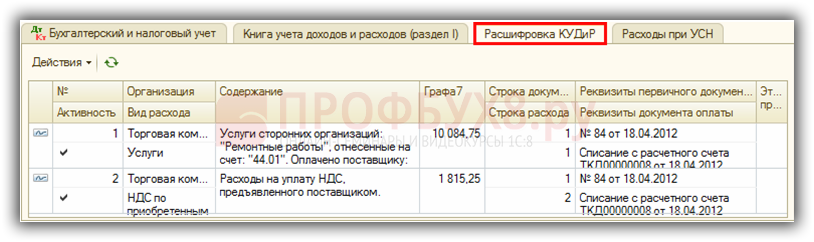

- В регистре накопления Расшифровка КУДиР была зарегистрирована детальная информация (сумма работ и НДС по ним) о принимаемых расходах в Разделе I Книги учета доходов и расходов по УСН:

Шаг 3. Формирование Книги учета доходов и расходов по УСН с учетом ремонтных работ основных средств

Формирование отчета «Книга учета доходов и расходов по УСН» в 1С 8.2. В связи с тем, что ремонтные работы были выполнены в I квартале, а оплата за них произведена во II квартале, то данные расходы учитываются в разделе I в Книге доходов и расходов во II квартале:

Поставьте вашу оценку этой статье:

Источник: profbuh8.ru

Глава 14. Расходы на ремонт основных средств

Применяя УСН с объектом налогообложения «доходы минус расходы», вы вправе уменьшить налоговую базу по налогу на затраты, связанные с ремонтом основных средств. В том числе и тех основных средств, которые вы взяли в аренду. Основанием служит пп. 3 п. 1 ст. 346.16 НК РФ.

Для начала разберемся, что понимается под ремонтом основных средств.

14.1. Что такое ремонт основных средств

Чтобы правильно квалифицировать свои затраты как расходы на ремонт основных средств, вы должны убедиться в том, что проводите именно ремонт, а имущество, которое вы ремонтируете, является основным средством. Только тогда вы сможете учесть эти затраты в расходах по «упрощенному» налогу в соответствии с пп. 3 п. 1 ст. 346.16 НК РФ.

Как это сделать, расскажем ниже.

14.1.1. Что такое основное средство

Понятие основного средства для целей УСН содержится в п. 4 ст. 346.16 НК РФ. Это основное средство, которое признается амортизируемым имуществом в соответствии с гл. 25 НК РФ. Иначе говоря, речь идет об имуществе, которое подлежало бы амортизации как основное средство, если бы вы были плательщиком налога на прибыль.

По существу, это ваше собственное имущество (п. 1 ст. 256, п. 1 ст. 257 НК РФ):

— используемое для извлечения дохода в качестве средства труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления;

— со сроком полезного использования более одного года;

— первоначальной стоимостью более 40 000 руб.

До 1 января 2011 г. для признания имущества основным средством его стоимость должна была превышать 20 000 руб. (п. 1 ст. 257 НК РФ).

Отметим, что в некоторых случаях гл. 25 НК РФ позволяет отнести к амортизируемым основным средствам имущество, которое не является собственностью налогоплательщика. Например, лизингополучатель амортизирует имущество, которое получено им по договору финансовой аренды и учитывается у него на балансе (п. 10 ст. 258 НК РФ).

О том, в каких еще случаях чужое имущество может признаваться амортизируемым, читайте в разд. 11.1.2 «Если имущество вам не принадлежит» Практического пособия по налогу на прибыль.

Обратите внимание!

С 1 января 2011 г. для признания имущества основным средством его стоимость должна превышать 40 000 руб. (п. 20 ст. 2, ч. 2 ст. 10 Федерального закона от 27.07.2010 N 229-ФЗ).

14.1.2. Что такое ремонт

Налоговый кодекс РФ не устанавливает, что надо понимать под ремонтом. Поэтому воспользуемся положениями п. 1 ст. 11 НК РФ и обратимся за разъяснениями данного понятия к другим отраслям законодательства.

Из абз. 2 п. 16 Письма Госкомстата России от 09.04.2001 N МС-1-23/1480 (далее — Письмо Госкомстата России) следует, что ремонт — это работы по поддержанию основных средств в рабочем состоянии в течение срока их полезного использования, которые не приводят к улучшению первоначальных рабочих характеристик ОС.

Ремонт бывает текущий, средний и капитальный.

Текущий ремонт определен в Письме Госкомстата России как ремонт, проводимый чаще чем один раз в год для поддержания основного средства в рабочем состоянии.

А капитальный ремонт (в отношении зданий и сооружений) — как работы, связанные с заменой изношенных конструкций и деталей или сменой их на более прочные и экономичные, улучшающие эксплуатационные возможности ремонтируемых объектов, за исключением полной замены основных конструкций, срок службы которых в данном объекте является наибольшим (каменные и бетонные фундаменты зданий, трубы подземных сетей и т.п.) (абз. 3, 4 п. 16 Письма Госкомстата России).

Определения среднего ремонта приведенное Письмо Госкомстата России и ВСН 58-88 (р) не содержат. Его можно найти в различных ведомственных актах применительно к отдельным категориям объектов (см., например, п. 15.9 Руководства по технической эксплуатации инженерно-технических средств охраны и надзора, применяемых для оборудования объектов уголовно-исполнительной системы, утвержденного Приказом ФСИН России от 18.08.2006 N 574).

Итак, можно сделать вывод, что ремонт — это те работы, которые приходится выполнять при износе (поломке) основного средства. Они направлены на то, чтобы основное средство исправно функционировало в соответствии со своими исходными техническими характеристиками.

Например, дизель-генераторная установка (ДГУ) согласно техническому паспорту должна выдавать электроэнергию, постоянно поддерживая напряжение в сети 85 кВт. После двух лет эксплуатации продолжительность работы ДГУ с расчетной нагрузкой сократилась до двух часов. В остальное время напряжение не превышало 50 кВт.

В результате замены изношенных узлов и деталей на новые установка опять стала постоянно поддерживать напряжение 85 кВт.

В данном случае ДГУ претерпела капитальный ремонт, так как были заменены основные узлы и детали, но исходные технические характеристики остались прежними.

Ремонт основных средств надо отличать от их достройки, дооборудования, реконструкции, модернизации и технического перевооружения. Дело в том, что гл. 26.2 НК РФ устанавливает специальные правила учета в расходах затрат на такие виды восстановления основных средств (п. 3 ст. 346.16, пп. 4 п. 2 ст.

346.17 НК РФ).

Вкратце поясним: в отличие от ремонта указанные мероприятия направлены не на поддержание (восстановление) нормального бесперебойного функционирования, а на улучшение исходных технических, функциональных и прочих характеристик основного средства (см. также Письмо Минфина России от 14.11.2008 N 03-11-04/2/169).

Например, воспользуемся условиями предыдущего примера. При этом предположим, что в дизель-генераторной установке изношенные узлы и детали заменены на узлы и детали нового поколения. Это позволило увеличить постоянную нагрузку на ДГУ до 100 кВт. Но при этом потребовалось частично разобрать и усовершенствовать внутреннюю конструкцию установки.

В данном случае налицо не ремонт, а модернизация основного средства.

Подробнее о том, что такое достройка, дооборудование, модернизация, реконструкция и техническое перевооружение, а также о правилах учета в расходах для целей УСН затрат на эти мероприятия вы можете узнать в разд. 11.2.1.2 «Изменение первоначальной стоимости основных средств» Практического пособия по налогу на прибыль.

Как показывает практика, контролирующие органы иногда предъявляют претензии в отношении учтенных расходов на ремонт, пытаясь квалифицировать его как реконструкцию основного средства.

В одном из подобных споров суд встал на сторону налогоплательщика и признал правомерным учет расходов на капитальный ремонт. Суд исходил из следующего: налоговый орган не представил доказательств того, что строительно-ремонтные работы повысили или улучшили показатели объекта, изменили его качественные характеристики или выполнялись по специальному проекту реконструкции в целях повышения его мощности, улучшения качества и изменения номенклатуры продукции (Постановление ФАС Московского округа от 13.10.2008 N КА-А40/9555-08).

Теперь посмотрим, какие затраты вы вправе относить на расходы по ремонту основных средств согласно пп. 3 п. 1 ст. 346.16 НК РФ.

Источник: studfile.net