Назначение спецодежды – это защита работников от вредного воздействия, налоговый и бухгалтерский учет спецодежды может различаться в зависимости от ее вида и срока использования.

Бухгалтерский учет спецодежды регулируется Методическим указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (утверждены приказом Минфина России от 26.12.2002 № 135н).

Более подробно про виды спецодежды я рассказывала в этой статье. Там же было рассмотрено, как учитывать спецодежду сроком до 12 месяцев. Разберем, как отражать спецодежду со сроком использования более 12 месяцев и стоимостью менее 40 тысяч рублей в программе 1С Бухгалтерия 8 редакция 2.0.

В этом случае налоговый и бухгалтерский учет спецодежды будет различаться. В бухгалтерском учете обычно такая спецодежда учитывается как материалы (должно быть закреплено в учетной политике) и ее стоимость погашается линейным способом в зависимости от срока, указанного в типовых отраслевых нормах бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты (п. 26 Методических указаний).

Как без ошибок заполнить КУДиР при УСН «доходы минус расходы» I Крысанова Анастасия. РУНО

В налоговом учете стоимость спецодежды будет включаться всей суммой в материальные расходы в момент ввода в эксплуатацию (пп. 3 п.1 ст. 254 НК РФ).

Соответственно будет возникать временная разница между бухгалтерским и налоговым учетом.

Налоговый и бухгалтерский учет спецодежды в 1С Бухгалтерия 8

Пример, ООО «Веда» приобрело костюм дворника зимний 1 шт. по цене 4 000 руб. (НДС сверху 18%). Затем костюм дворника зимний был передан в эксплуатацию в количестве 1 шт. Срок службы костюма 2 года.

Создаем первый документ «Поступление товаров и услуг», находится на закладке «Покупка». Вид операции «Покупка, комиссия». В новом документе указывается контрагента, договор с ним и склад. В табличной части документа добавляем или выбираем наименование спецодежды, в нашем примере «костюм дворника зимний».

Это новый элемент, для этого заходим в справочник «Номенклатура» и добавляем его в папку «Спецодежда». Счет учета, который относится к этой папке — 10.10 «Специальная оснастка и специальная одежда на складе». Затем указываем количество, цену, ставку НДС и проводим документ. При наличии счет — фактуры, указываем его номер и дату.

Дт 10.10 Кт 60.01 поступил костюм дворника зимний без НДС

Дт 19.03 Кт 60.01 НДС

Для передачи спецодежды в пользование нужно сделать документ «Передача материалов в эксплуатацию», находится на закладке «Производство».

Также его можно создать на основании уже сделанного поступления товаров и услуг.

Для отражения способа списания спецодежды создается новое назначение использования. Здесь указывается наименование спецодежды, количество по нормативу выдачи, указывается способ погашения – линейный, а также срок использования и способ отражения расходов.

Проводим документ, по нему формируются проводки:

Обратите внимание, что стоимость спецодежды списывается на расходы только в налоговом учете. В бухгалтерском учете стоимость спецодежды будет списываться линейным способом в течение срока использования при закрытии месяца, и будет отражаться временная разница. Этим различается налоговый и бухгалтерский учет спецодежды. Про учет спецодежды в интерфейсе «Такси» смотрите здесь.

Источник: prof-accontant.ru

Организация учета спецодежды на предприятии

Постановка задачи учета специальной одежды и средств индивидуальной защиты

Учет специальной одежды и СИЗ не является новой задачей. Все предприятия, так или иначе связанные с обеспечением работников средствами защиты уже поставили у себя процессы учета и выдачи специальной одежды. Обеспеченность СИЗ — один из важных показателей проверки соблюдения требований по охране труда. На производствах затраты на обеспечение СИЗ на 1 работника в среднем составляет порядка 7,4 тыс. рублей в год, в отдельных отраслях до 24 тыс. рублей. Суммы для крупного предприятия значительные и важно эффективно организовать процесс обеспечения персонала спецодеждой и СИЗ.

Требование обеспечения СИЗ определяются ст. 212 и 219 Трудового кодекса Российской Федерации, существуют отраслевые нормы выдачи СИЗ, (Приказ Минздравсоцразвития РФ от 1 октября 2008 г. N 541н), есть правила обеспечения спецодеждой и СИЗ (Приказ Минздравсоцразвития РФ от 1 июня 2009 г. N 290н)

Какие потери от неэффективного учета наблюдаются на предприятиях?

- Необоснованные запасы, приобретенные без учета сроков возникновения потребности со временем превращаются в неликвиды.

- Отсутствует сквозной поразмерный учет, что приводит к нехватке обеспечения индивидуальных средств защиты нужного размера.

- Не учитывается срок использования спецодежды в эксплуатации, возврат неиспользованной спецодежды на склад.

- Приобретается слишком широкий спектр защитных средств направленных на защиту от одного фактора.

- Сложно учесть требования типовых норм обеспечения спецодеждой с учетом допустимых аналогов и замен по согласованию с профсоюзом.

- Высокая трудоемкость изменения расчетов при сокращении или изменении рабочих мест производства.

- Невозможность отследить влияние обеспеченности СИЗ на уменьшение класса условий труда и снижения компенсаций работникам по Закону 426-ФЗ.

- Мониторинг фактической обеспеченности СИЗ не ведется оперативно

Эти проблемы ложатся на плечи специалиста по охране труда и ему трудно без удобного инструмента организовать правильный и эффективный учет. Как можно реализовать необходимый учет специальной одежды? На практике есть 3 варианта:

- Электронные таблицы — Настроить электронные таблицы и заполняемые бланки, занести в них и затем постоянно актуализировать информацию, вести сверку с бухгалтерией и учитывать в них параллельно факты выдачи и возврата. Вариант самый распространенный и не самый удобный. Мало того, что таблицы должны работать в многопользовательском режиме, для их разработки потребуется написание сложных запросов и даже макросов, они, как правило, имеют свойства теряться, ломаться и разобраться с ними без автора будет сложно.

- Бухгалтерский учет — доработать бухгалтерский учет на предмет внесения в программу необходимых данных, реализовать в одной программе все разрезы учета спецодежды, от потребности, до учета эффективности. Это другая крайность реализации данной задачи. На крупных предприятиях процессы учета сложные и поддержание адаптированной программы регламентированного учета становится практически невозможным при увеличении реализуемых в них функциях.

- Специальная программа оперативного учета — Создать отдельный модуль программы, который сможет собрать в себе данные из разных источников, существующих на предприятии информационных систем, и обеспечить выполнение требуемых функций и передачу результата в другие блоки. Минус данного решения в том, что создать такой программный продукт под силу не каждому отделу автоматизации и у них всегда есть «более важные» задачи.

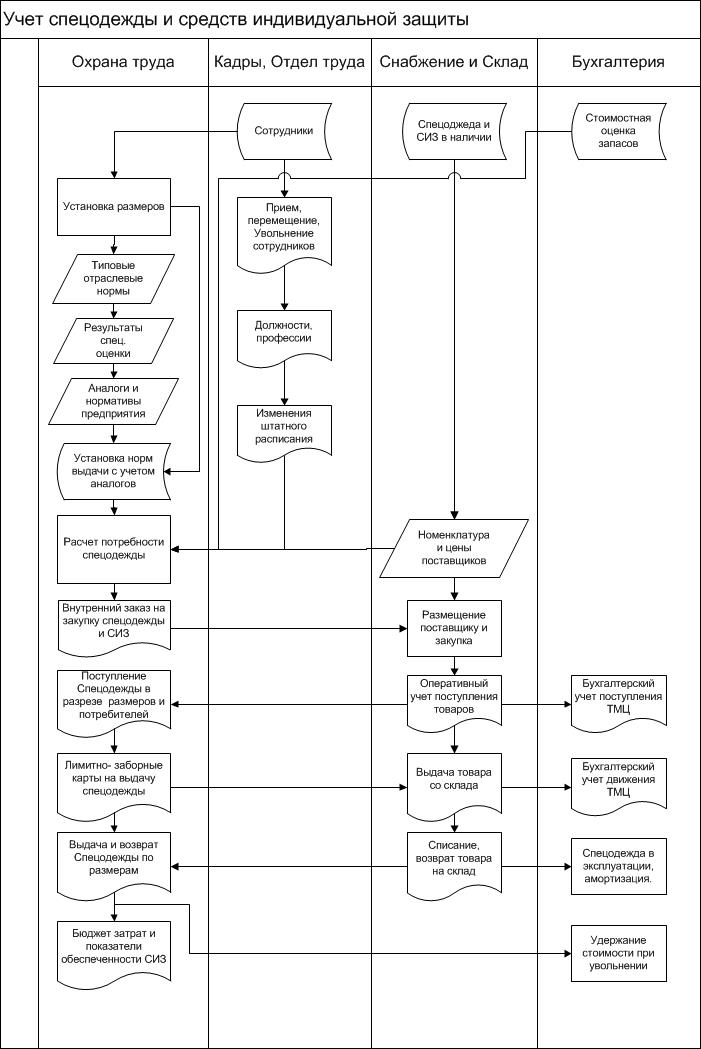

Целесообразность применения отдельного программного продукта продиктовано не только соображениями разделения функций программы по разным подразделениям, но и по разделам учета, по типам и целям. Давайте посмотрим на задачи учета специальной одежды на предприятии:

- Установка и учет размеров спецодежды и антропометрических размеров работников

- Установка норм и потребностей в спецодежде, спецобуви и СИЗ

- Формирование внутреннего заказа с учетом складских остатков и выявленных потребностей

- Ведение учета на складах спецодежды и СИЗ по размерам с учетом процента износа

- Учет выданной спецодежды и СИЗ с учетом размеров, процента износа и срока износа

- Формирование «Личной карточки учета выдачи СИЗ» и других печатных форм

- Формирование отчетности о потребностях, обеспеченности, запасах спецодежды и СИЗ

При этом необходим оперативный обмен данными с другими учетными системами:

- Отдел труда и Кадры — данные о приеме, увольнении, изменении штатной расстановки.

- Складской учет — данные о наличии специальной одежды, выдаче и возврате, требования, лимитно-заборные карты на выдачу.

- Закупки — Внутренний заказ на закупку. Прайсы и номенклатура поставщиков.

- Бухгалтерский учет — данные по начислению износа и учету затрат по спецодежде и СИЗ.

- Бюджетирование — план расходов на закупку специальной одежды.

Как видно из этого анализа требования к программе довольно обширны и это еще не все. Надо учесть, что каждое предприятие особенное и везде свои особенности учета и требования к организованным процессам. Есть разделение контуров учета на оперативный, регламентированный и управленческий учет. Есть стандартные процессы закупок, оценки и движения товарно-материальных ценностей.

Для отдела снабжения и работы кладовщиков работа по движению спецодежды ничем не должна отличаться от уже отлаженных процессов движения товаров. Для них спецодежда — это тот же товар. Соответственно программа специалиста по охране труда должна учитывать эти события. Программа должна избегать двойного ввода данных.

Недопустимо дублирование ввода информации в систему отдельно для склада и отдельно для учета спецодежды. Информация должна легко трансформироваться и передаваться из системы в систему. Если рассматривать написание технического задания на автоматизацию учета специальной одежды и СИЗ, необходимо воспользоваться процессным подходом. Изучить должностные обязанности и функции специалиста по охране труда и спроектировать его взаимодействие с другими службами.

Рассмотрим схему бизнес-процесса учета спецодежды.

Такие задачи под силу современным платформам для автоматизации бизнеса. Ярким примером реализации такого подхода является разработка ООО «Информ Центр» программный продукт «Охрана труда» для 1С:Предприятия 8.

Автоматизация учета специальной одежды и СИЗ при помощи программы «Охрана труда»

Рассмотрим подробнее работу программы «Охрана труда». Для начала работы необходимо заполнить основные справочники: «Организации», «Подразделения», «Профессии», «Физические лица».

В программе имеется блок для обмена данными с типовыми конфигурациями на платформе 1С:Предприятие: «Управление производственным предприятием», «Зарплата и управление персоналом», «Бухгалтерия предприятия».

Для заполнения, а главное для актуализации данных можно воспользоваться обработкой загрузки данных. Программа уже настроена и для начала обмена достаточно просто указать необходимую базу данных в качестве источника. После обмена все необходимые справочники будут заполнены.

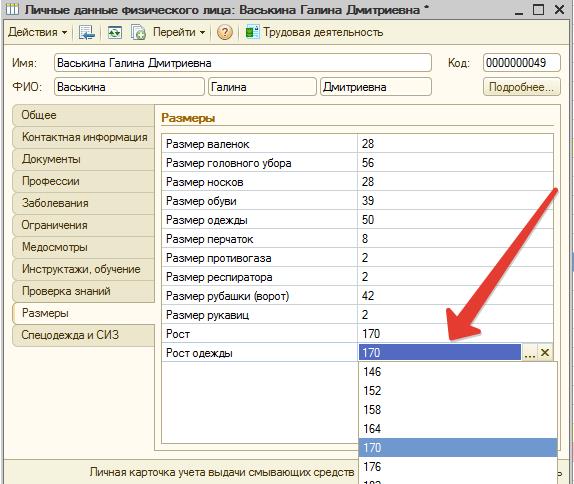

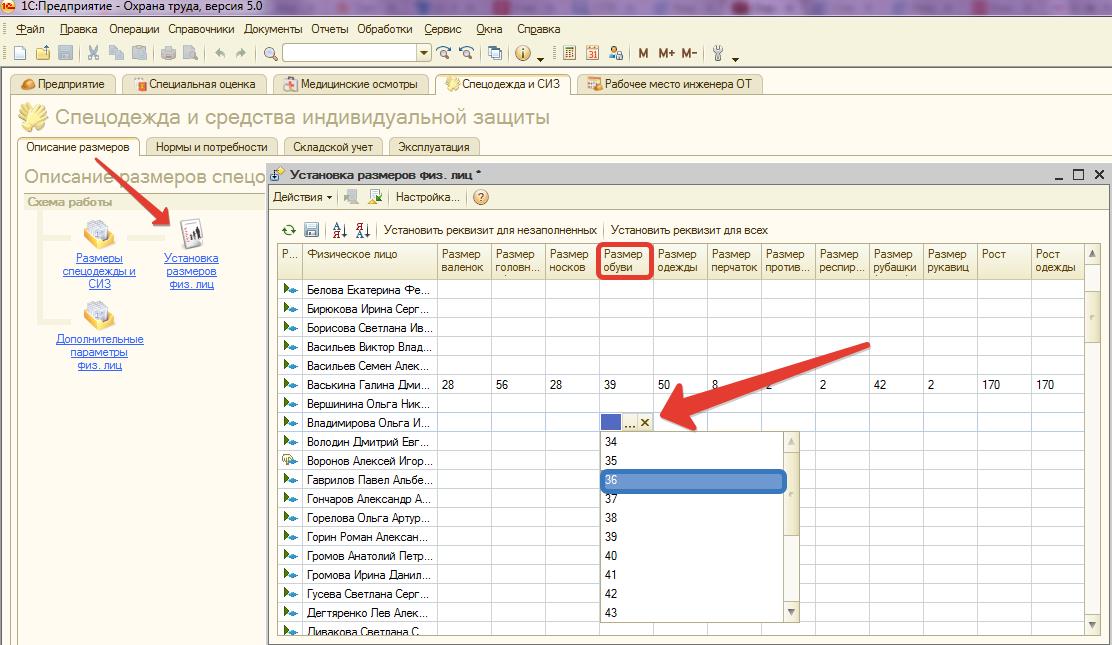

Теперь мы можем установить размеры физических лиц двумя способами:

- Внести данные о размерах в личную карточку физического лица.

- Воспользоваться специальной обработкой «Установка размеров физлиц». Этот вариант удобнее при первоначальном заполнении размеров, когда требуется заполнение данных по всем физлицам.

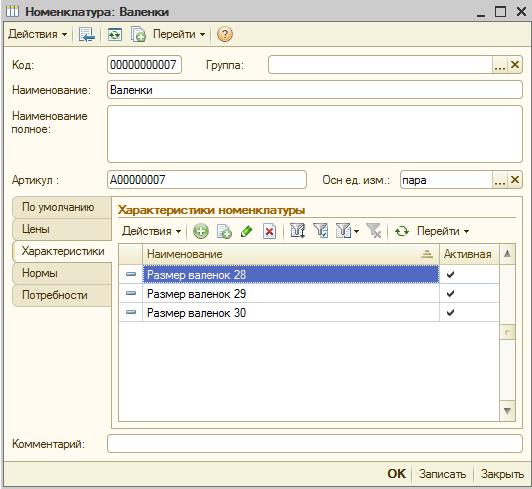

Вести размеры номенклатуры одежды, так же возможно с помощью программы «Охрана труда». Номенклатура в учетных системах бухгалтерии или складского учета может не вестись с достаточной степенью детализации по размерам. Там это не нужно. А для обеспечения работников специалисту по охране труда требуется обязательно. Для этого в программе предусмотрен учет в разрезе характеристик.

Полученные данные из учетных систем при переносе в программу «Охрана труда» необходимо конкретизировать по размерам.

Учет норм и потребностей выдачи спецодежды и СИЗ

Типовые отраслевые нормы бесплатной выдачи сертифицированных специальной одежды и специальной обуви (Приказ 541н от 1.10.2008) загружены в программу в виде справочника. Наряду с ним могут быть загружены другие нормы. Список норм приведен в документе «Нормативные документы по установлению норм выдачи специальной одежды».

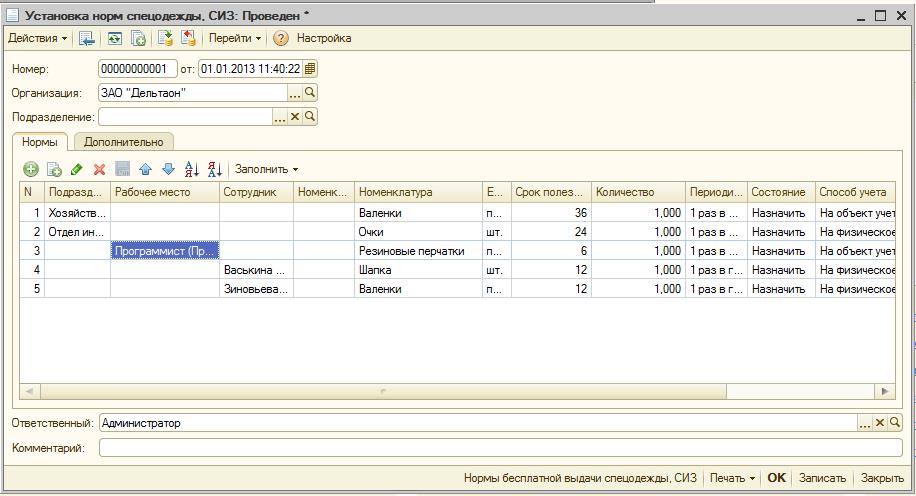

По согласованию с профсоюзом на предприятии могут применяться свои нормы выдачи, установленные с учетом аналогов. Для разрешения вопроса, что же положено выдавать в программе предусмотрен документ, который определяет, что и кому выдавать. Универсальность документа заключается в том, что можно назначить норму на выдачу как отдельному подразделению, профессии, рабочему месту или конкретному сотруднику, либо назначить комбинацию этих параметров в любом сочетании. Предусмотрена возможность корректировки количества и срока полезного использования для выдачи сменных комплектов. Это когда выдается 2 спецовки на двойной срок для возможности стирки.

Установленные нормы, с одной стороны, служат для расчета потребностей в спецодежде и СИЗ при планировании закупок, с другой стороны позволяют перейти к формированию лимитно-заборных карт для выдачи спецодежды согласно норм с учетом имеющегося в наличии складского запаса. Сформированные нормы выдачи закрепляются за сотрудником.

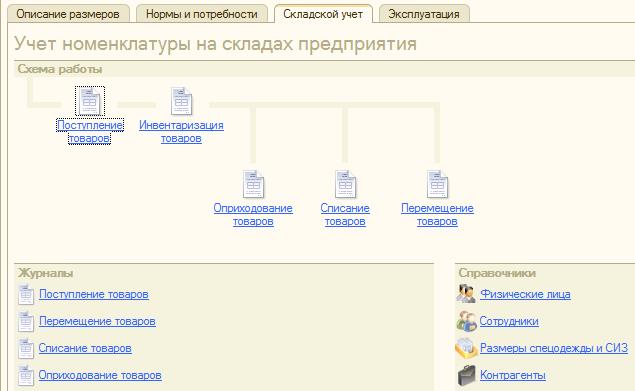

Как правило, на предприятиях выдачей спецодежды занимаются кладовщики складов вспомогательных материалов, реже встречается выделенный склад спецодежды. Программа позволяет самостоятельно вести учет движения на складах по спецодежде и СИЗ, а может обмениваться информацией с другой учетной программой. Тут есть несколько вариантов:

- Только в программе Охрана труда: Учет спецодежды по ассортименту и размерам ведется в программе «Охрана труда». Сведения о движениях товара переносятся в учетную программу в детализированном или свернутом виде.

- И там и там: Кладовщики ведут учет в «своей» программе без разреза по размерам, а в оперативном учете «Охрана труда» присутствует дополнительный разрез учета по размерам.

- Только в программе Склад: Кладовщики ведут учет в разрезе характеристик с учетом размеров, программа «Охрана труда» настраивается для загрузки этих данных.

В любом случае в программе охрана труда должны присутствовать сведения о поступлениях на склад и выдаче спецодежды со склада.

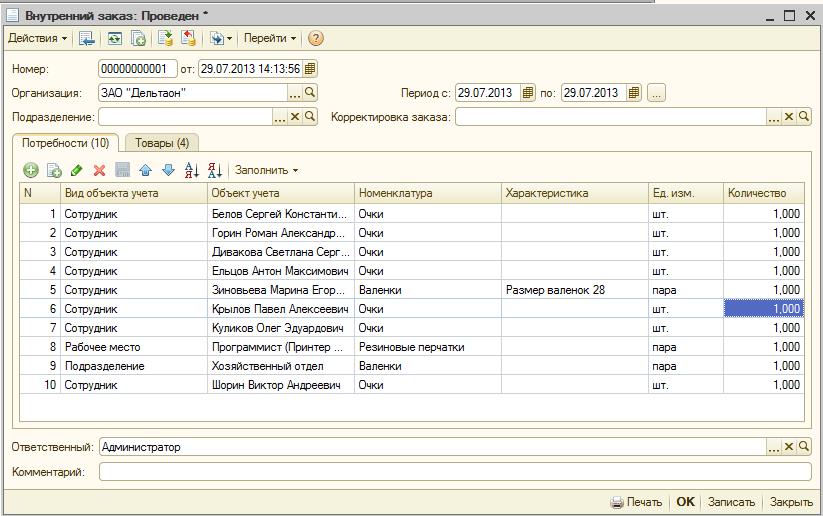

Сведения о наличии остатков по сладам, данные о спецодежде в эксплуатации и рассчитанные нормы выдачи позволяют вычислить требуемые объемы закупки спецодежды и составить внутренний заказ.

Программа готова сама выполнить согласование между номенклатурой для учета и номенклатурой для заказа при помощи дополнительной таблицы «Товары для обмена».

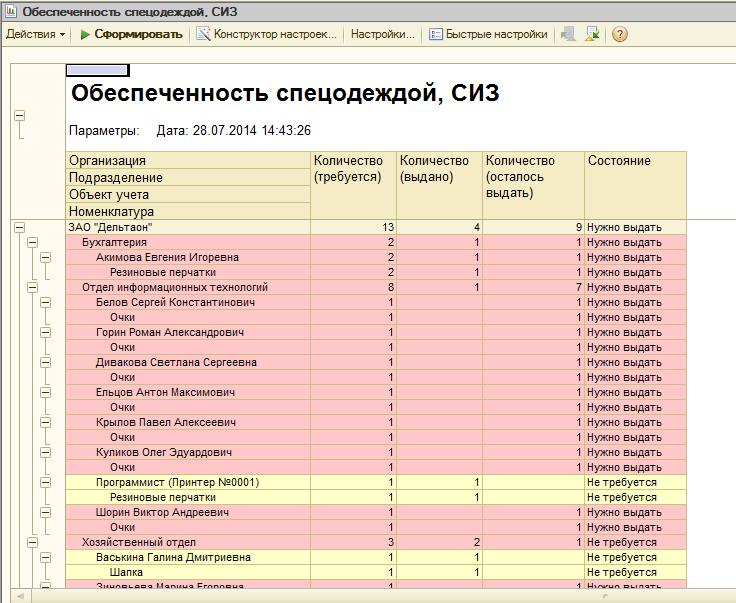

Результатом работы системы учета спецодежды и СИЗ является получение оперативных и достоверных данных о наличии, об обеспеченности и о потребностях в закупках. При этом все необходимые перерасчеты, связанные с перестановкой или сокращении персонала, остановкой при простое или запуском участка работы, открытии нового производства сразу отражаются в отчетности.

Благодаря использованию данного блока на предприятии возникают следующие эффекты:

- Снижается чрезмерный складской запас спецодежды.

- Повышается обеспеченность работников спецодеждой и СИЗ.

- Повышается качество обеспечения за счет учета эффективности, экономия на закупках.

- На предприятии ведется достоверный и оперативный учет выданной спецодежды и минимизированы затраты на обеспечение требований.

- Решается вопрос оперативного планирования и бюджетирования с любым горизонтом глубины прогноза.

При переводе этих выводов на язык цифр видно, что внедрение программы позволит улучшить каждый из показателей и эффект от внедрения может составить в размере около 10% от годового бюджета на закупку спецодежды! Как это рассчитали? А вот как! Возьмем предприятие в 1000 работников. По статистике из начала статьи видно, что в год такое предприятие тратит в среднем на спецодежду и СИЗ порядка 7 400 000 рублей.

- Снижение запаса спецодежды с полугодового, до 1 месяца высвобождаем около 3 млн. рублей, а это при ставке рефинансирования 8% годовых дает выигрыш в 250 тыс. рублей в год.

- Отсутствие спецодежды и СИЗ — это риски и штрафы. Максимальный риск — не допуск к работе, то есть простой, а в «лучшем» случае это штраф до 150 тысяч рублей, не считая риска дисквалификации руководителя.

- Допустим, за счет выстраивания ассортимента и оценки стоимости закупки нам удалось снизить затраты на спецодежду на 3-5%. Тогда в рублях мы получаем еще от 220 до 370 тысяч рублей в год.

- Аккуратность в учете выданной спецодежды и возврат её при ротации персонала могут дать еще 0,5%, это порядка 30 тыс. рублей в год.

- Трудоемкость расчетных операций, экономию времени специалиста по ОТ, его пользу от занятия более благодарным делом учтем без денежного выражения.

Очевидно, что построение системы учета спецодежды на предприятии окупается уже течении первого года и даже раньше.

Источник: www.ot-soft.ru

Как учитывать спецодежду подрядчику

Стройкомпания обеспечивает работников спецодеждой. Как ее учитывать и по каким нормам выдавать? Можно ли использовать, если истек срок носки? Свежие письма чиновников, как учитывается спецодежда подрядчику.

Что считать спецодеждой и кому выдавать

Спецодежда подрядчику относится к средствам индивидуальной защиты (СИЗ). Работодатель обязан ее бесплатно выдавать сотрудникам, которые заняты на вредных, опасных или грязных работах либо работают в особом температурном режиме (ст. 212, 221 ТК РФ).

Спецодежду выдают работникам по правилам, которые утверждены приказом Минздравсоцразвития России от 1 июня 2009 г. № 290н. При этом типовые отраслевые нормы устанавливают профессии, для которых специальная одежда обязательна, а также виды такой одежды и сроки использования. Для строительной отрасли Минздравсоцразвития утвердило нормы приказом от 16 июля 2007 г. № 477.

Каски, комбинезоны, сапоги, противогазы и другие СИЗ должны быть сертифицированы. Поэтому при покупке убедитесь, что на соответствующую спецодежду есть сертификаты соответствия. Несертифицированные средства индивидуальной защиты выдавать работникам нельзя (п. 6 ст. 215, п. 2 ст.

221 ТК РФ).

Спецодежду выдавайте работникам в соответствии с типовыми нормами. При этом используйте нормы, которые соответствуют виду деятельности компании. Каких-то профессий и должностей в них может не оказаться. В этом случае выдавайте СИЗ по типовым нормам для работников сквозных профессий и должностей всех отраслей экономики.

Руководители и специалисты в соответствии с должностными обязанностями периодически посещают производственные помещения или стройплощадки. Им выдают дежурную спецодежду на время посещения данных объектов, если там имеются вредные или опасные факторы.

Как учитывать спецодежду

Выдачу и возврат спецодежды отражайте в личной карточке учета выдачи средств индивидуальной защиты.

Вести карточку можно на бумаге или в электронном виде (п. 13 Межотраслевых правил № 290н).

Спецодежда подрядчику в бухгалтерском учете

В зависимости от нормативного срока носки спецодежды учитывайте ее в составе материалов или в качестве основных средств (письмо Минфина России от 12 мая 2003 г. № 16-00-14/159). Если спецодежду учитываете в составе материалов, то можете списывать ее единовременно или равномерно в течение срока использования. Выбранный вариант учета спецодежды отразите в учетной политике компании для целей бухучета.

Передачу спецодежды в эксплуатацию отразите записью:

ДЕБЕТ 10 СУБСЧЕТ «СПЕЦИАЛЬНАЯ ОДЕЖДА В ЭКСПЛУАТАЦИИ»

КРЕДИТ 10 СУБСЧЕТ «СПЕЦИАЛЬНАЯ ОДЕЖДА НА СКЛАДЕ»

При списании стоимости спецодежды сделайте такую запись:

ДЕБЕТ 20 (23, 25 )

КРЕДИТ 10 СУБСЧЕТ «СПЕЦИАЛЬНАЯ ОДЕЖДА В ЭКСПЛУАТАЦИИ»

Эту проводку сделайте один раз, если стоимость спецодежды списываете единовременно. Если выбрали равномерный способ, то эту запись делайте ежемесячно в течение установленного срока ее использования.

Учтенную в составе основных средств спецодежду отражайте на счете 01. Когда выдаете спецодежду работнику, нужно составить акт по форме № ОС-1 и сделать запись:

ДЕБЕТ 01 СУБСЧЕТ «ОСНОВНЫЕ СРЕДСТВА В ЭКСПЛУАТАЦИИ»

КРЕДИТ 01 СУБСЧЕТ «ОСНОВНЫЕ СРЕДСТВА НА СКЛАДЕ»

Начисление амортизации отразите проводкой:

ДЕБЕТ 20 (23, 25) КРЕДИТ 02

При списании спецодежды сделайте запись:

ДЕБЕТ 02

КРЕДИТ 01 СУБСЧЕТ «ОСНОВНЫЕ СРЕДСТВА В ЭКСПЛУАТАЦИИ»

По истечении срока носки старую спецодежду списывают. При этом работнику выдают новый комплект. Но старая спецодежда может быть пригодна к дальнейшему использованию. В этом случае после чистки, стирки, ремонта и т. д. ее можно вновь выдать работникам (п. 22 Межотраслевых правил № 290н). Спецодежда подрядчику в налоговом учете

Стоимость спецодежды можно учитывать в расходах, если одновременно выполняются два условия. Во-первых, компания провела специальную оценку условий труда или аттестацию рабочих мест по условиям труда и ее результаты подтверждают необходимость выдачи спецодежды. Во-вторых, спецодежда выдается в пределах норм, утвержденных компанией, а если такие нормы не утвердили – в пределах типовых норм. Такой вывод следует из писем Минфина от 9 января 2017 г. № 03-03-06/1/80062, от 19 августа 2016 г. № 03-03-06/1/48743, Минтруда от 30 сентября 2016 г. № 15-2/ООГ-3519.

Если срок службы спецодежды по типовым нормам превышает 12 месяцев, а стоимость более 100 000 руб., включайте ее в состав амортизируемого имущества. Если эти условия не выполняются, то учитывайте спецодежду в материальных расходах при ее выдаче работнику (подп. 3 п. 1 ст. 254 НК РФ).

Со стоимости спецодежды не нужно начислять НДФЛ и страховые взносы. Ведь она выдается работникам в пользование, а не в собственность (письма Минфина от 16 января 2017 г. № 03-04-06/1222, от 16 сентября 2016 г. № 03-03-06/1/54239).

Работник обязан вернуть спецодежду при увольнении и при переводе на другую работу, для которой ее использование не предусматривается. Если работник не вернет спецодежду, ее стоимость можете удержать из его зарплаты. Так же поступайте и в том случае, если он по своей вине испортит или потеряет спецодежду.

Возможна и иная ситуация, когда работник по договоренности с работодателем не возвращает спецодежду, но при этом компенсирует ее стоимость из зарплаты. Передачу права собственности на спецодежду Минфин считает операцией по реализации товаров. Поэтому придется начислить НДС (письмо от 25 августа 2016 г. № 03-07-11/49604).

Источник: vashbugalter.ru