24 апреля текущего года вышло Постановление Правительства, согласно которому предприятиям малого и среднего бизнеса, работающих в отраслях, пострадавших от пандемии, будут выплачены субсидии. Рассмотрим, как отразить безвозмездные гранты из федерального бюджета в программе 1С (на примере нескольких систем налогообложения).

Каким образом указать получение субсидии предприятию и ИП на ОСНО?

В соответствии с Положением по бух. учету 13/2000 бюджетные деньги, выделенные в установленном порядке на финансирование расходов, понесенных фирмой в прошлые отчетные периоды, относятся на увеличение финансового результата организации.

А значит, получение средств от государства на выплату зарплат нужно отразить как 91.01 «Прочие доходы».

В статье 251 действующего налогового законодательства России «Доходы, не учитываемые при определении налоговой базы» написано, что к подобным доходам причисляют субсидии, выделенные из федерального бюджета вследствие неблагоприятной ситуации, обусловленной распространением опасного вируса.

Отражение субсидии в 1С:Бухгалтерия

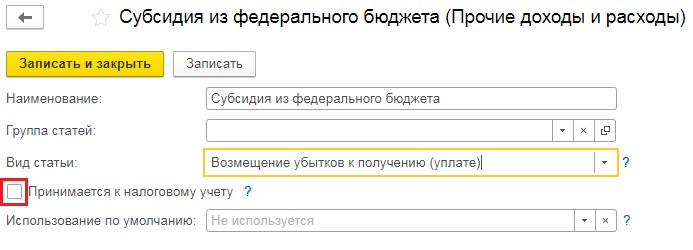

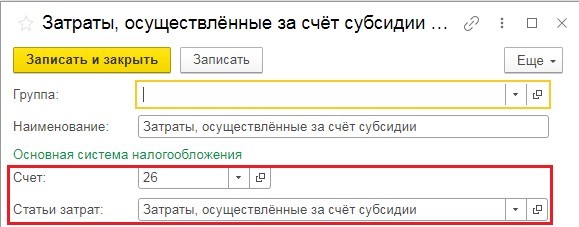

Тогда для счета 91.01 понадобится создать такую статью расходов, которая причисляла бы субсидию к прочему доходу в бух. учете и не показывала ее в налоговом.

Зайдем в категорию «Справочники» и нажмем «Прочие доходы и расходы». В открывшейся вкладке кликнем «Создать» и введем название «Субсидия из федерального бюджета». В поле «Вид статьи» необходимо выбрать «Возмещение убытков к получению (уплате)» и убрать флаг «Принимается к налоговому учёту».

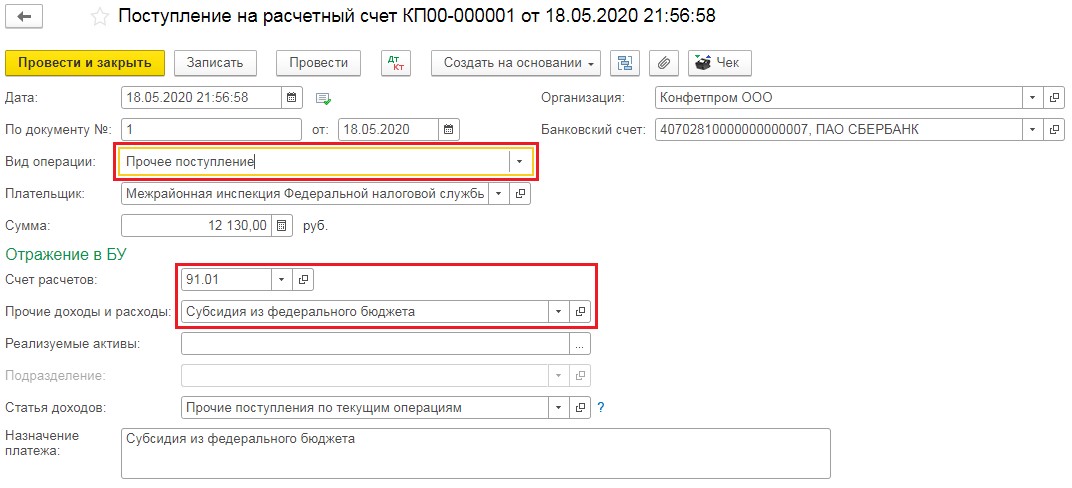

Затем внесем документ «Поступление на расчётный счёт» во вкладке «Банк и касса» — «Банковские выписки». В сделанном документе «Вид операции» нужно выбрать «Прочее поступление». Во вкладке «Счёт расчётов» указать 91.01, а также созданное ранее субконто «Субсидия из федерального бюджета».

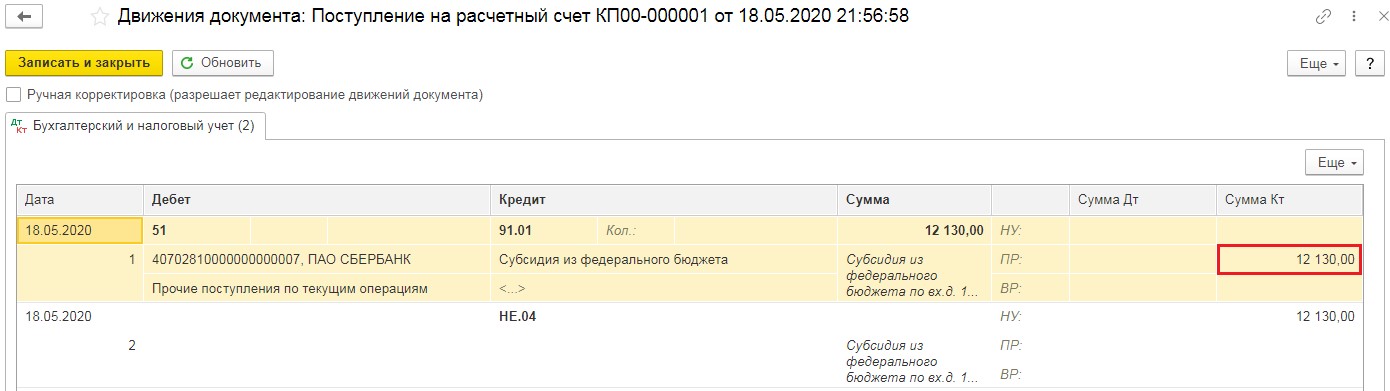

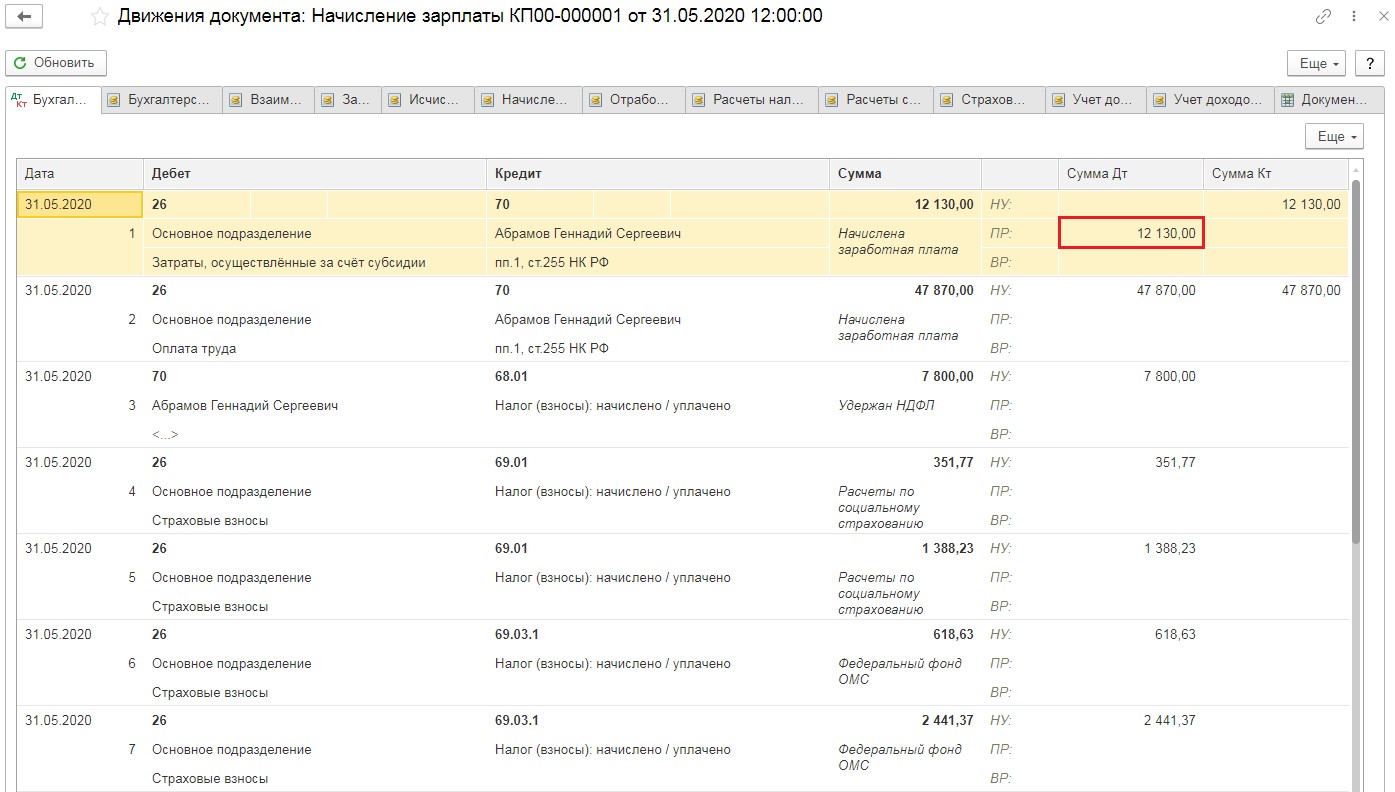

Проведённый документ сделает такие проводки:

Полученные деньги можно потратить на затраты, связанные с выплатой зарплаты или другие срочные нужды. К примеру, оплатить долги за коммунальные платежи, аренду и другие важные статьи расходов.

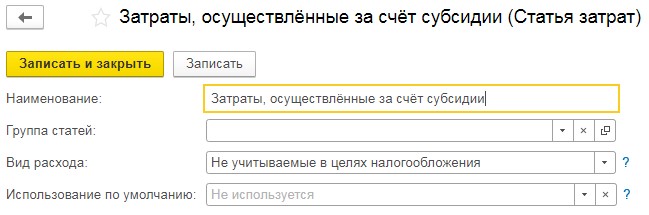

Чтобы отразить эти траты, потребуется ввести новую статью расходов в категории Справочники» — «Статьи затрат». При этом «Вид расхода» на основании 217 статьи налогового законодательства, должен относится к пункту «Не учитываемые в целях налогообложения».

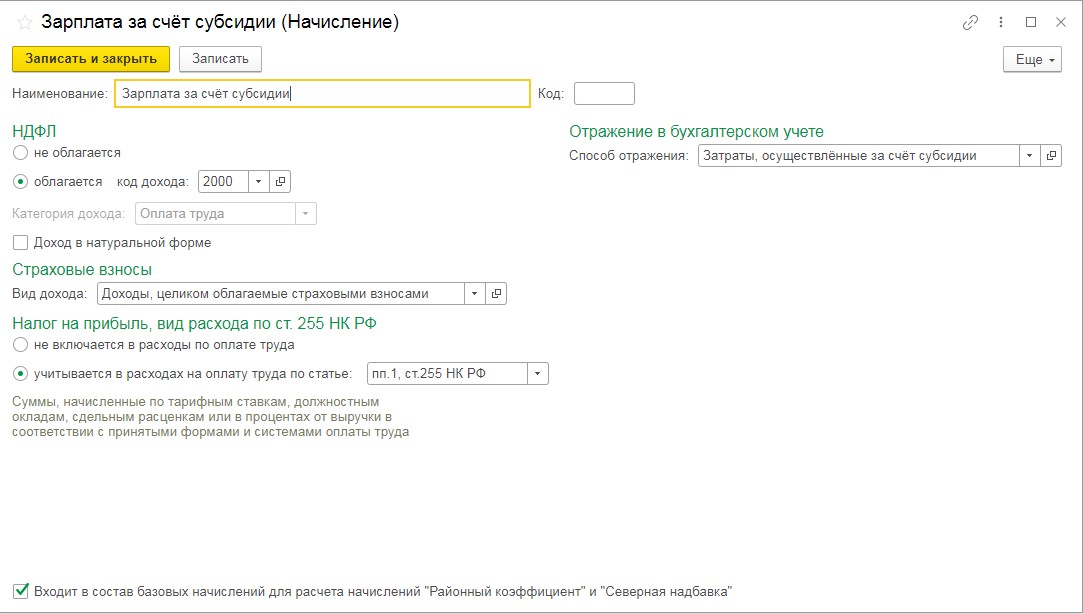

Если вы решили направить субсидию, чтобы выплатить работникам зарплаты, понадобится зайти во вкладку «Зарплата и кадры», затем кликнуть «Настройки зарплаты» и нажать «Способы учёта зарплаты». В предоставленной вкладке понадобится сделать новое отражение на расходный счёт с субконто «Затраты, осуществлённые за счёт субсидии».

УСН как учесть ГРАНТЫ и СУБСИДИИ

После того, как вы сохраните отражение, вернитесь обратно к настройкам зарплаты и отправьтесь по ссылке «Начисления». Тут требуется ввести новое начисление, которое облагается страховыми взносами и подоходным налогом. Однако «Способ отражения» будет связан с деньгами, выделенными государством.

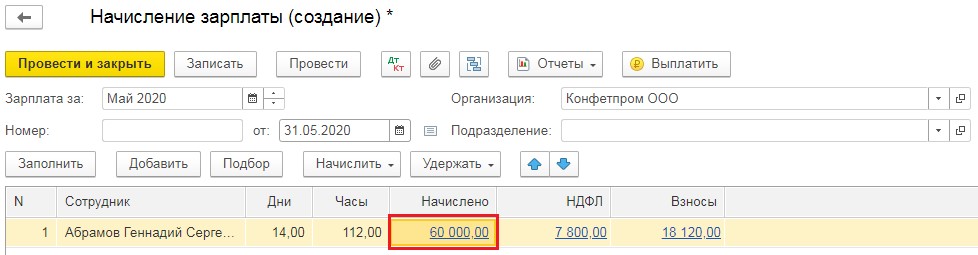

Далее начислим зарплату. Для этого нужно во вкладке «Зарплата и кадры» кликнуть «Все начисления», выбрать пункт «Создать» и из открывшегося перечня выберем «Начисление зарплаты». Укажем период (а именно месяц), в который будут начислены средства и нажмем на клавишу «Заполнить». Затем необходимо нажать на начисленную сумму, которая будет выплачена за счет субсидии.

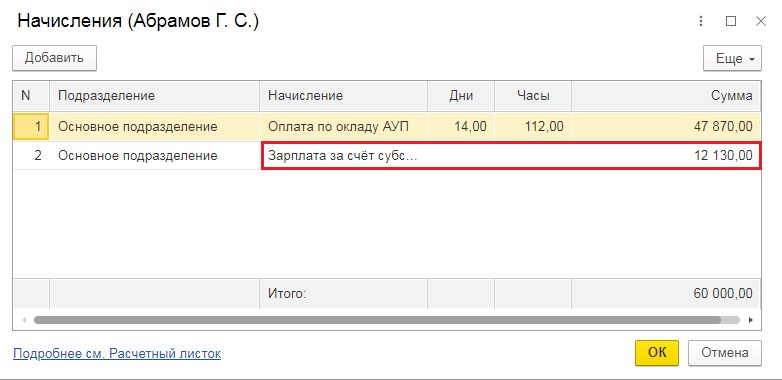

Далее нужно откорректировать отражение оформленным до этого начислением, разделив сумму на полученные от государства деньги и обычные затраты предприятия на выплату зарплаты.

При осуществлении начисления сумма потраченных федеральных средств будет указана в бух. учете и не поспособствует росту прибыли, облагаемой налогами.

Как указать получение субсидии предприятию либо ИП на УСН?

Субсидия, как до этого уже было указано, должны отражаться в бух. учете в качестве прочего дохода (ПБУ 13/2000). В налоговом учете при использовании упрощенки субсидия считается доходом, который не учитывается для целей исчисления налога при применении УСН. Это указано в налоговом законодательстве РФ (в статьях 346.15 и 251).

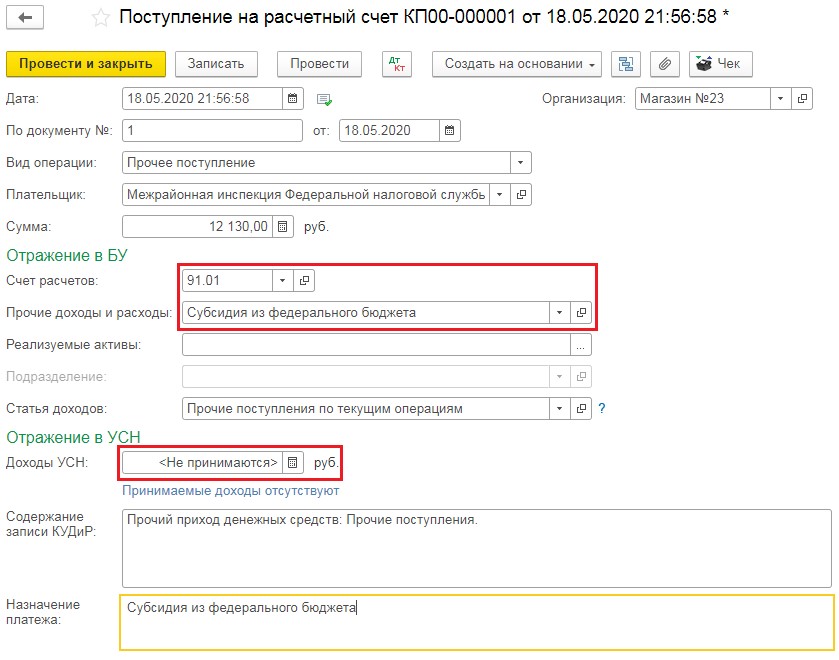

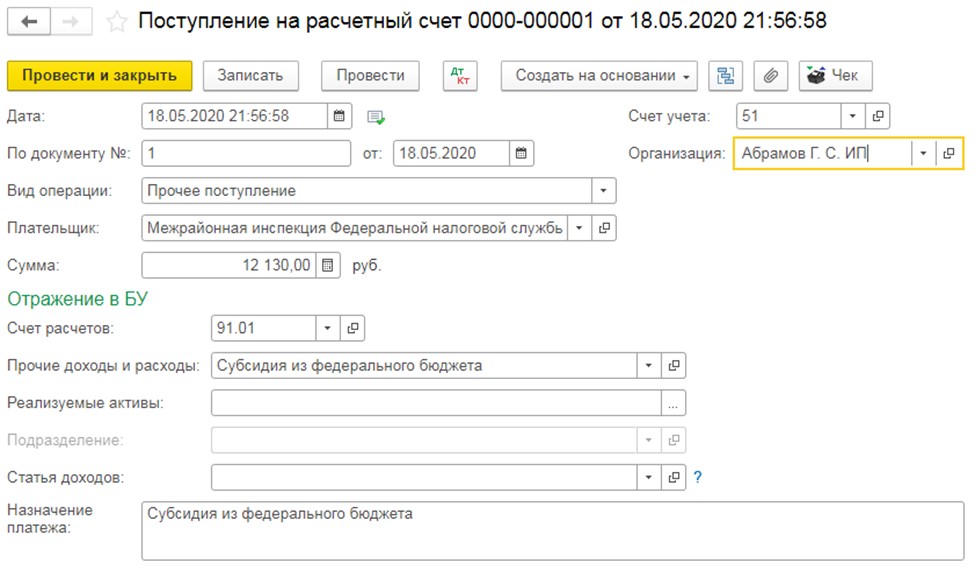

Чтобы указать поступлении субсидии нужно зайти в раздел «Банк и касса», кликнуть «Банковские выписки» и выбрать «Поступление на расчётный счёт».

Если сравнивать с предыдущим примером на ОСНО, при УСН в платежных поручениях имеется вкладка «Доходы УСН», ее нужно очистить.

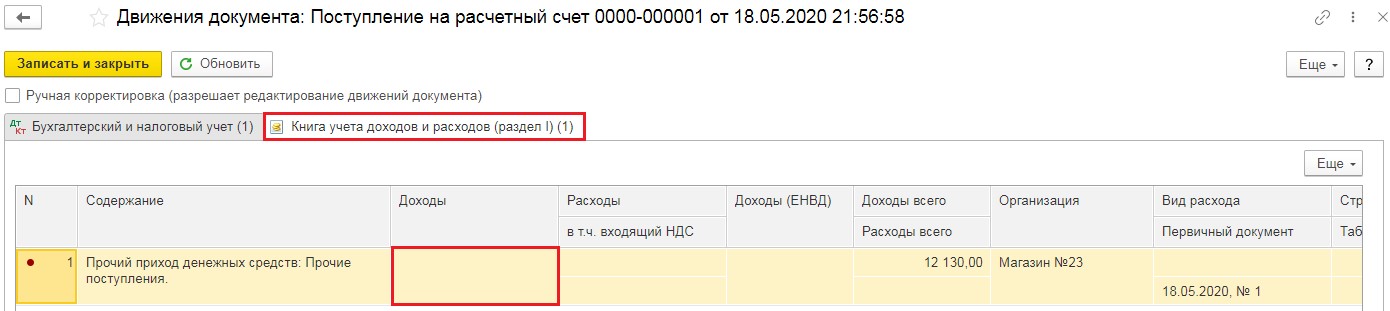

После проведения документа, нажав на клавишу Дт/Кт в разделе «Книга учёта доходов и расходов (раздел I)», вы сможете убедиться, что это денежное поступление не относится к доходам, на которые начисляется налог при УСН.

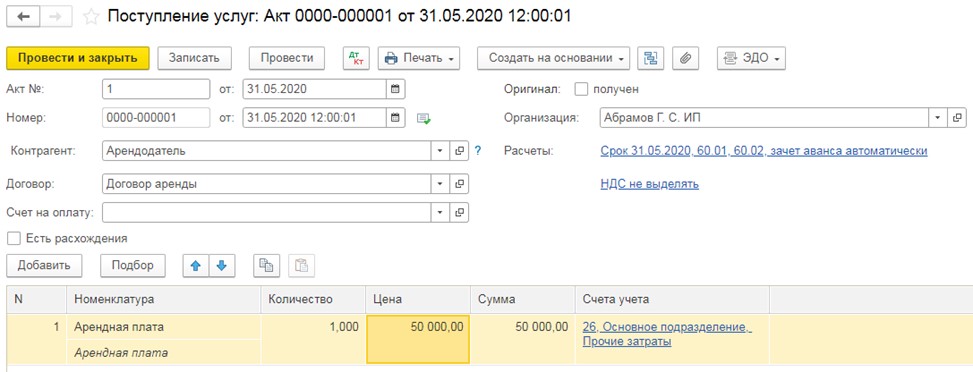

Грант можно направить на различные нужды предприятия либо предпринимателя. К примеру, на выплату зарплаты, аренду, коммунальные платежи и иные неотложные нужды.

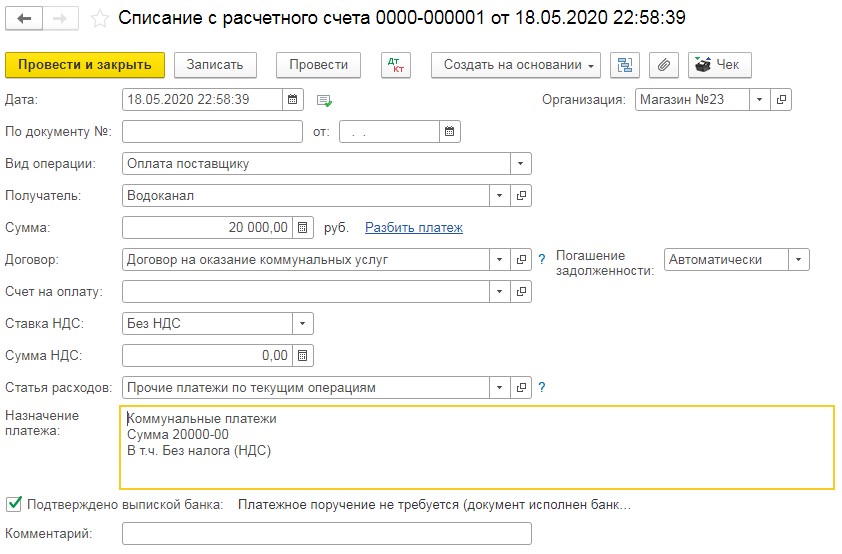

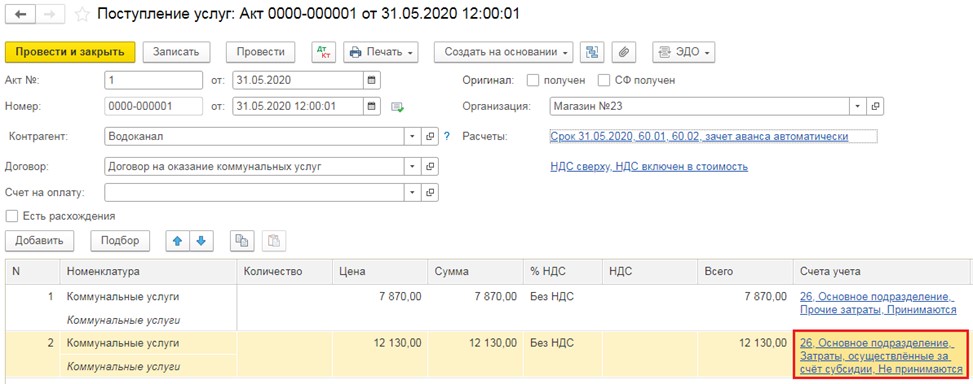

Рассмотрим, как оплатить коммунальные платежи полученной из государственного бюджета субсидией. Для этого посетим вкладку «Банк и касса», кликнем «Банковские выписки» и нажмем «Списание с расчётного счёта». В предоставленном нам документе укажем «Вид операции» как «Оплата поставщику», затем заполним реквизиты.

Далее укажем полученные от поставщика услуг акты выполненных работ.

Для этого нужно открыть вкладку «Покупки», кликнуть «Поступление (акты, накладные)». В открывшейся вкладке выберем «Поступление» и нажмем на пункт «Услуги (акт)» из выпадающего перечня.

Заполним документ информацией из акта. В табличной части поделим вносимые услуги на две строки. Первая отображает затраты предприятия, а вторая — расходы, погашаемые безвозмездной выплатой от государства.

Расходы, которые вы гасите субсидией, точно так же, как и на ОСНО относятся к затратам из бух. учета и не указываются в налоговом.

Поэтому во второй строке в поле «Счёт учёта» необходимо указать счет отображения расходов и ту статью трат, которую мы уже создали до этого, рассматривая отражение затрат на ОСН. При этом необходимо проследить, чтобы эти средства не считались расходами по УСН.

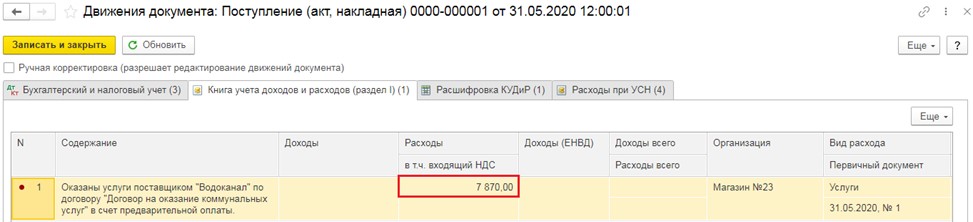

После проведения документа, по клавише Дт/Кт в разделе «Книга учёта доходов и расходов (раздел I)» нужно проверить, что эти расходы не будут указаны при подсчете налога.

Как указать получение субсидии тем, кто использует ЕНВД или ПСН?

На данных системах налогообложения подсчет налога не зависит от величины дохода либо от чистой прибыли. Поэтому при указании поступления субсидии или при трате полученных денег записи создаются исключительно в регистрах бух. учета.

Во вкладке «Банк и касса» — «Банковские выписки» делается «Поступление на расчётный счёт». Полученные деньги отображаются в составе прочих доходов на счёте 91.01 с субконто «Субсидия из федерального бюджета», ее нужно сделать по примеру, описанному ранее.

При отражении расходов, осуществленных за счет средств, полученных от государства, статья трат «Прочие затраты» указывается только для оформления бух. учета. Налоговый учет затрат на ЕНВД и ПСН вести не нужно.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Источник: www.1cbit.ru

Организация, применяющая УСН (объект — «доходы»), получила субсидию из бюджета г. Москвы по программе содействия развитию малого бизнеса, компенсирующую затраты. Как учесть субсидию?

Вопрос: ООО (г. Москва, УСН, «доходы») получило субсидию из городского бюджета по программе содействия развитию малого бизнеса, компенсирующую затраты на развитие. То есть изначально организация потратила свои денежные средства, а не бюджетные — целевые, а потом получила возмещение этих расходов. Не нарушает ли это порядок налогового учета финансовой поддержки из бюджета в форме субсидий? Как в данном случае учесть субсидию для целей исчисления налога, уплачиваемого при УСН?

Ответ: Получение субсидии из городского бюджета по программе содействия развитию малого бизнеса, компенсирующей затраты на развитие, учитывается для целей исчисления налога, уплачиваемого при УСН, в порядке, предусмотренном п. 1 ст. 346.17 Налогового кодекса РФ.

Обоснование: Порядок учета налогоплательщиками, применяющими упрощенную систему налогообложения, средств финансовой поддержки в виде субсидий, полученных в соответствии с Федеральным законом от 24.07.2007 N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации», установлен п. 1 ст. 346.17 НК РФ.

Так, средства финансовой поддержки в виде субсидий, полученные в соответствии с Федеральным законом N 209-ФЗ, отражаются в составе доходов пропорционально расходам, фактически осуществленным за счет этого источника, но не более двух налоговых периодов с даты получения. Если по окончании второго налогового периода сумма полученных средств финансовой поддержки, указанных в настоящем пункте, превысит сумму признанных расходов, фактически осуществленных за счет этого источника, разница между указанными суммами в полном объеме отражается в составе доходов этого налогового периода.

Такой порядок признания доходов применяется налогоплательщиками, применяющими в качестве объекта налогообложения доходы, уменьшенные на величину расходов, а также налогоплательщиками, применяющими в качестве объекта налогообложения доходы, при условии ведения ими учета сумм таких выплат (средств), так как исключений для налогоплательщиков, применяющих в качестве объекта налогообложения доходы, налоговое законодательство не содержит. Данный подход подтверждает Минфин России (Письмо Минфина России от 21.03.2014 N 03-11-06/2/12337).

По вопросу о компенсации затрат также отметим, что каких-либо особенностей учета субсидирования в виде возмещения расходов на развитие бизнеса НК РФ не предусматривает. Следовательно, средства на возмещение части затрат, полученные организацией, применяющей упрощенную систему налогообложения с объектом налогообложения в виде доходов, в рамках государственной программы содействия развитию малого бизнеса отражаются в порядке, предусмотренном п. 1 ст. 346.17 НК РФ. К аналогичному выводу пришел Минфин России в своем Письме от 25.08.2014 N 03-11-06/2/42279.

А.А.Носков

ООО «ПРАВО-Конструкция»

Региональный информационный центр

Сети КонсультантПлюс

06.02.2015

Источник: enterfin.ru

«Коронавирусная» субсидия: как учесть в бухгалтерском и налоговом учете

Субсидии от государства предоставляются на безвозмездной и безвозвратной основе для возмещения затрат или недополученных доходов. Это следует из статьи 78 Бюджетного кодекса РФ.

Нормативные правовые акты, регулирующие предоставление субсидий организациям, должны определять:

— категории и критерии отбора предприятий, имеющих право на получение средств;

— цели, условия, порядок их предоставления и другое.

Например, коммерческие организации могут получать субсидии на содействие самозанятости безработных граждан и создание дополнительных рабочих мест. Такое финансирование предоставляется на определенных условиях в соответствии с региональными программами, предусматривающими мероприятия по снижению напряженности на рынке труда.

Зачастую организации, применяющие упрощенную систему налогообложения, относятся к малому предпринимательству. Поэтому они имеют право на финансовую поддержку из бюджета в виде субсидий (п. 1 ст. 17 Федерального закона от 24 июля 2007 г. № 209-ФЗ).

УСН. Учет субсидий на развитие бизнеса

Индивидуальный предприниматель получил грант на реализацию бизнес-проекта от муниципального фонда поддержки малого предпринимательства в размере 150 000 рублей в 2013 году. В декларации по УСН (доходы) за 2013 год сумму гранта не включил в налогооблагаемую базу. Инспектор налоговой службы по телефону проинформировал, что занижена налоговая база на сумму гранта. В фонде, выдавшем грант, утверждают, что грант не является доходом и не включается в налогооблагаемую базу.

Кто прав в этой ситуации и почему?

Ст. 15 Федерального закона от 24.07.2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации»

установлено, что инфраструктура поддержки субъектов малого и среднего предпринимательства включает в себя, в частности, государственные и муниципальные фонды поддержки предпринимательства.

Оказание финансовой поддержки

субъектам малого и среднего предпринимательства может осуществляться в соответствии с законодательством РФ

за счет средств бюджетов

субъектов РФ, средств местных бюджетов

путем предоставления субсидий

, бюджетных инвестиций, государственных и муниципальных гарантий по обязательствам субъектов малого и среднего предпринимательства (ст. 17 Закона № 209-ФЗ).

В соответствии с п. 1 ст. 346.15 НК РФ

налогоплательщики при применении УСН

должны включать в состав доходов

, учитываемых при определении объекта налогообложения по налогу, доходы от реализации

ивнереализационные доходы

.

Указанные доходы определяются соответственно исходя из положений ст. 249

При этом доходы

, предусмотренные

ст. 251 НК РФ

, при определении налоговой базы

не учитываются

.

Так, на основании п.п. 14 п. 1 ст. 251 НК РФ

при определении налоговой базы

не учитываются доходы

в виде имущества, полученного налогоплательщиком

в рамках целевого финансирования

.

К средствам целевого финансирования

относится имущество, полученное налогоплательщиком и использованное им по назначению, определенному организацией (физическим лицом) — источником целевого финансирования или федеральными законами, в том числе в виде полученных грантов.

При этом налогоплательщики, получившие средства целевого финансирования, обязаны вести раздельный учет доходов

(

расходов

), полученных (произведенных) в рамках целевого финансирования.

При отсутствии такого учета у налогоплательщика, получившего средства целевого финансирования, указанные средства рассматриваются как подлежащие налогообложению с даты их получения.

Грантами признаются

денежные средства или иное имущество в случае, если их передача (получение) удовлетворяет следующим условиям: гранты предоставляются на безвозмездной и безвозвратной основах российскими физическими лицами, некоммерческими организациями, а также иностранными и международными организациями и объединениями

по перечню таких организаций, утверждаемому Правительством РФ, на осуществление конкретных программ в области

образования, искусства, культуры, науки, физической культуры и спорта (

за исключением

профессионального спорта), охраны здоровья, охраны окружающей среды, защиты прав и свобод человека и гражданина, предусмотренных законодательством РФ, социального обслуживания малоимущих и социально незащищенных категорий граждан.

Таким образом, разъяснил Минфин РФ в письме от 28.03.2013 г. № 03-11-11/120, средства, полученные субъектом малого предпринимательства, применяющим УСН, на развитие собственного бизнеса, не являются грантами в целях ст. 251 НК РФ

Указанные средства следует учитывать

в порядке, предусмотренном главой 26.2 НК РФ,

в качестве внереализационных доходов

.

Согласно п. 1 ст. 346.17 НК РФ

средства финансовой поддержки в виде субсидий

, полученные в соответствии с Федеральным законом «О развитии малого и среднего предпринимательства в Российской Федерации»,

отражаются в составе доходов пропорционально расходам, фактически осуществленным за счет этого источника, но не более двух налоговых периодов с даты получения

.

Если по окончании второго налогового периода сумма полученных средств финансовой поддержки превысит сумму признанных расходов, фактически осуществленных за счет этого источника, разница между указанными суммами в полном объеме отражается в составе доходов этого налогового периода.

Порядок признания указанных доходов применяется налогоплательщиками, применяющими в качестве объекта налогообложения доходы, уменьшенные на величину расходов, а также налогоплательщиками, применяющими в качестве объекта налогообложения доходы, при условии ведения ими учета сумм выплат

полученных выплат и сумм произведенных расходов

осуществляется в Книге учета доходов и расходов

организаций и индивидуальных предпринимателей, применяющих УСН.

При этом налогоплательщики, применяющие УСН, в графе 4 раздела I Книги

отражают

суммы полученных выплат (субсидий) в размере фактически произведенных

за счет этого источника

расходов

, а

в графе 5 раздела IКниги

– соответствующие суммы осуществленных (признанных)

расходов

.