Убытки, полученные предпринимателем или организацией, при выполнении определенных условий могут снижать налоговую нагрузку в будущих отчетных периодах. Рассмотрим особенности учета и правила списания убытков для организаций и ИП, применяющих УСН.

71 открытие

Особенности признания убытков

Убыток — это превышение суммы расходов за календарный год над суммой доходов. Отрицательный финансовый результат могут учесть налогоплательщики, которые выбрали объект «доходы минус расходы». Для компаний, которые применяют упрощенную систему налогообложения с объектом «доходы», запрещено уменьшать налог на величину убытков.

Важная особенность: при определении сумм налоговых платежей при УСН можно учесть только те убытки, которые были получены при применении упрощенки с объектом «доходы минус расходы». Отрицательный финансовый результат, полученный на общей системе налогообложения, патенте или ЕСХН, списать на упрощенке не получится.

Денис Авдюшин — генеральный директор «Делис Архив»

Как учесть убыток от реализации основного средства в 1С

Аналогично действует обратное правило: убытки на УСН нельзя зачесть на других режимах налогообложения. Убыток на УСН списывается только для налога при упрощенке.

Учет убытка на УСН «доходы минус расходы»

При расчете суммы убытка налогоплательщики применяют общие правила учета доходов и расходов. Необходимо учесть доходные операции по основным и прочим видам деятельности. В состав расходов включаются только разрешенные налоговым законодательством виды затрат, при условии их экономической оправданности и надлежащего документального оформления.

По общему правилу списывать убыток за определенный год можно в течение 10 календарных лет, следующих за годом, по итогам которого он был получен. Это предельный срок возможного признания. Продление десятилетнего периода невозможно.

В течение установленного периода отрицательный финансовый результат можно списывать только в те года, когда применяется упрощенка с объектом «доходы минус расходы» и при этом налоговая база больше нуля. Продление срока списания на те периоды, когда применяется другой режим налогообложения, законом не предусмотрен. Десятилетний срок длится без перерыва, независимо от факта списания.

Для списания в текущем году налоговая база уменьшается на полную или частичную сумму убытка. За один год можно признать только ту сумму, которая не превышает налоговую базу, рассчитанную исходя из годовых доходов, расходов и минимального налога прошлых лет.

При расчете квартальных авансовых платежей убыток не учитывается. Важно отметить: если за один из кварталов получен убыток, то учесть его в текущем году нельзя, т. к. уменьшение происходит только по итогам года и только за счет убытков прошлых годов.

Денис Авдюшин — генеральный директор «Делис Архив»

Убытки, которые были получены в течение нескольких лет, можно списывать и переносить только в той последовательности, в которой они возникли.

Например, убытки за 2020 и 2021 года можно будет списать в 2022 году в следующем порядке: сначала полностью признается убыток за 2020 года, далее — за 2021. Если общей суммы прибыли не хватило для покрытия убытков за два года, оставшуюся часть суммы переносят в течении установленного временного промежутка.

Как сделать перенос убытков 1С?

Первичные бухгалтерские документы, которые подтверждают величину убытка, необходимо хранить весь срок списания убытка (пункт 7 статьи 346.18 НК).

При этом сохраняется и общее правило хранения документов — пять лет (п. п. 8 пункта 1 статьи 23 НК). Это необходимо для снижения налоговых рисков при проведении камеральных и выездных проверок: у налогоплательщика должна быть вся необходимая документация пока последний год, в котором он списывает убыток, попадает в период контроля.

Есть две главные проблемы при долгосрочном хранении любых документов — их собственно надо где-то хранить, причем так, чтобы он и не пришли в негодность (влажный подвал или гараж не подойдут), и в то же время нужно иметь их под рукой на случай запроса из ФНС. Совместить решение обеих проблем поможет Делис Архив. Мы обеспечим надежное хранение документов и оперативный доступ к ним в любое время, как к оригиналам, так и к скан-копиям в электронном архиве.

Денис Авдюшин — генеральный директор «Делис Архив»

Минимальный налог при убытке

Бизнес, который за определенный календарный год зафиксировал отрицательный финансовый результат, при наличии доходов обязан заплатить минимальный налог. Если денежных поступлений в течение календарного года не было, то минимальный налог не уплачивается.

Например, за 2021 год предприниматель получил 5,5 млн руб. доходов при этом расходы составили 8 млн руб. Даже при наличии убытка 2,5 млн руб. он будет обязан перечислить минимальный налог.

Величина обязательного платежа рассчитывается, исходя из общей суммы доходов за текущий год. При этом применяются общие правила расчета доходных операций. При одновременном применении упрощенки и других режимов налогообложения в расчете используются поступления только от бизнеса на УСН.

Величина минимального уплачиваемого налога составляет 1%. Эта ставка используется, в том числе, при применении льготных условий налогообложения.

Формула расчета:

Минимальный налог к уплате = Доходы за год * 1% — Авансовые платежи за 1 квартал, полугодие и 9 месяцев

Расчет и уплата минимального платежа выполняется только после окончания календарного года. При этом авансовые платежи определяются и перечисляются в бюджет в обычном порядке. Если сумма уплаченных авансовых платежей больше минимального налога, то доплачивать ничего не требуется. Возникшую переплату налогоплательщик может вернуть или зачесть.

Сумму минимального налога можно учесть в качестве расходов в последующих годах. Его можно списывать на общих основаниях в течение 10 лет.

Минимальный налог перечисляется в бюджет в общем порядке. Сроки уплаты зависят от организационно-правовой формы: организации уплачивают его до 31 марта следующего года, предприниматели — до 30 апреля. При наличии выходных или праздничных дней — крайний срок уплаты переносится по общим правилам НК на ближайший рабочий день.

Отражение убытка в отчетности

Убытки в обязательном порядке фиксируются в Книге учета доходов и расходов и при составлении декларации по специальному налоговому режиму.

В Книге доходов и расходов заполняется Раздел III «Расчет суммы убытка, уменьшающей налоговую базу». В нем указываются суммы убытков за каждый календарный год и суммарно за все налоговые периоды. Дополнительно заполняются данные о сумме убытка, который был списан в текущем периоде. Также в этом разделе показываются суммы убытков (в детализации по годам), которые налогоплательщик вправе перенести на следующие годы.

В декларации по УСН заполняется сумма отрицательного финансового результата, которую налогоплательщик учитывает при расчете налога за год. Эти сведения заносятся в Раздел 2.2 «Расчет налога, уплачиваемого в связи с применением УСН». Сумма убытка в декларации должна совпадать с величиной, заполненной в Разделе III Книги доходов и расходов. Остальные сведения в отчете заполняются по общим правилам.

Получение убытков не меняет сроки сдачи отчетности: независимо от финансового результата, отчетность необходимо сдать в общие сроки: до 31 марта или до 30 апреля (с учетом праздников и выходных дней).

Источник: vc.ru

Как учесть убыток при усн

Если в рамках применения УСН расходы фирмы или коммерсанта превысили их доходы, то имеет место убыток. Вещь конечно неприятная, но для бизнеса не смертельная, поскольку те, кто в качестве объекта налогообложения выбрал доходы, уменьшенные на величину расходов, имеют возможность учесть убыток для целей налогообложения в следующих налоговых периодах.

Как известно, порядок применения упрощенной системы налогообложения (далее — УСН) определен главой 26.2 «Упрощенная система налогообложения» Налогового кодекса Российской Федерации (далее — НК РФ), согласно которой налогоплательщиками «упрощенного» налога признаются организации и индивидуальные предприниматели, перешедшие на УСН и применяющие ее в порядке, установленном названной главой.

Поскольку УСН является добровольным налоговым режимом и применяется по деятельности налогоплательщика в целом, то фактически она является альтернативой применению общей системы налогообложения (далее — ОСН). Однако в отличие от ОСН, упрощенная система налогообложения позволяет налогоплательщику самому решать, с какого объекта налогообложения он будет платить «упрощенный» налог — с доходов или с доходов, уменьшенных на величину расходов.

Если организация или предприниматель переходят на УСН с целью снижения налоговой нагрузки, то объектом налогообложения выбираются, как правило, доходы, уменьшенные на величину расходов. На практике УСН с таким объектом зачастую называют доходно-расходной «упрощенкой», при которой налогоплательщик наряду с доходами учитывает и осуществленные расходы.

В качестве расходов глава 26.2 НК РФ позволяет налогоплательщику учитывать и убытки, на что указывают положения пункта 7 статьи 346.18 НК РФ.

Опубликовано 11.01.2015 23:46 Administrator Просмотров: 16433

Организациям, применяющим УСН с объектом обложения «доходы минус расходы», необходимо при расчете налога учитывать определенные нюансы. Возникают они в том случае, если по итогам налогового периода приходится констатировать убытки. В такой ситуации исчисляется минимальный налог, составляющий один процент от доходов. Можно ли учесть сумму данного налога в расходах в следующем налоговом периоде, а также как поступить с суммой убытка, чтобы при заполнении декларации в 1С: Бухгалтерии 8 он был отражен верно?

Итак, в соответствии с п. 6 ст. 346.18 НК РФ, минимальный налог уплачивается в случае, если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога. При этом налогоплательщик имеет право в следующие налоговые периоды включить сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее.

Сам порядок переноса убытков регламентируется п. 7 ст. 346.18 НК РФ, в которой говорится, что налогоплательщик, использующий в качестве объекта налогообложения доходы, уменьшенные на величину расходов, вправе уменьшить исчисленную по итогам налогового периода налоговую базу на сумму убытка, полученного по итогам предыдущих налоговых периодов, в которых налогоплательщик применял упрощенную систему налогообложения и использовал в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Налогоплательщик вправе осуществлять перенос убытка на будущие налоговые периоды в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток. Если налогоплательщик получил убытки более чем в одном налоговом периоде, перенос таких убытков на будущие налоговые периоды производится в той очередности, в которой они получены.

При этом нужно помнить, что убыток, полученный налогоплательщиком при применении иных режимов налогообложения, не принимается при переходе на упрощенную систему налогообложения.

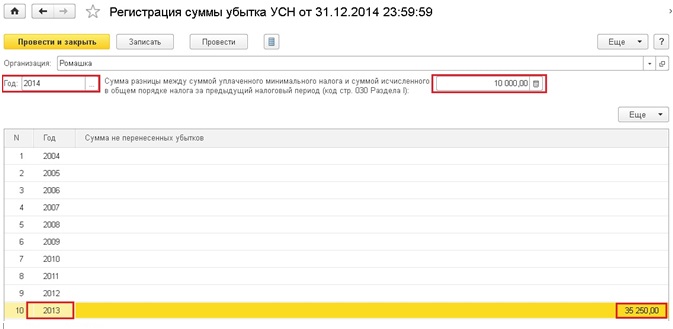

Для того, чтобы отразить в программе 1С: Бухгалтерия предприятия 8 (редакция 3.0) сумму минимального налога, которая может быть учтена в расходах (или разницу между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке), а также сумму убытков, которые могут быть перенесены, необходимо открыть вкладку «Операции» и выбрать пункт «Регистрация суммы убытка УСН».

Создаем новый документ, выбираем организацию и указываем год за который мы будем формировать отчетность (учитываются убытки, образовавшиеся до этого года). В поле, расположенном рядом с годом, проставляем сумму налога, которая может быть учтена в расходах (минимальный налог или разница). А в таблице заполняем суммы не перенесенных ранее убытков в разрезе лет их возникновения.

После проведения документа указанные суммы автоматически попадут в соответствующие графы декларации по УСН.

Перенос убытков прошлых лет для предприятий на УСН во многом схож с положениями, которые предусмотрены для предприятий на общем режиме. Но некоторые нюансы существуют. Перенос убытков применим только для организаций, применяющих УСН «доходы минус расходы». В статье подробно рассмотрим как учесть понесенные организацией убытки в будущих периодах.

Убыток текущего периода

В ситуации, когда на предприятии по итогам года расходы превышают доходы, либо доход отсутствует вовсе, возникает убыток. Если убыток возник в отчетном периоде (квартал, полугодие, 9 месяцев), то за этот период авансовый платеж перечислять не нужно.

А вот по итогам года ситуация несколько иная. Если за весь отчетный год у организации не было дохода совсем, то налог не перечисляется. А если доход был, пусть даже и меньше расходов, то в бюджет придется перечислить налог в размере 1% от дохода. Это минимальный налог по УСН. Также читайте статью: ⇒ «Расходы при УСН в 2020”.

Особенности учета убытков

Учесть убытки в расчете налога можно только по итогам года. Делать это при расчете авансового платежа по итогам квартала, полугодия или 9 месяцев нельзя. Это одна из особенностей переноса убытков для компаний – «упрощенцев». Организации на общем режиме могут сделать это не дожидаясь завершения налогового периода. Они вправе это сделать уже по итогам первого квартала.

При расчете суммы годового платежа организации, применяющие УСН вправе учесть убыток прошлых лет.

Переносить убыток на будущий период можно не более чем на 10 лет. Таким образом, полученный в 2017 году убыток учесть можно будет вплоть до 2027 года. Но если убыток к 2027 не будет списан в полном объеме, списать его уже будет нельзя и он останется непогашенным.

Одним из условий для уменьшения налоговой базы на сумму убытка является его документальное подтверждение.

Подтвердить убыток можно: (нажмите для раскрытия)

- первичными документами (накладная, акт и др.);

- копиями налоговых деклараций;

- книгами учета доходов и расходов.

Хранить такие документы нужно не меньше срока, в который их можно использовать для переноса. То есть, даже если срок для хранения документов по законодательству разрешает их уничтожить или перенести в архив, сохранить их придется на весь срок переноса убытка. Кроме того, дополнительно данные документы хранятся еще 4 года. Об этом разъяснения дает Минфин в письме №03-03-06/1/278 от 25.05.2012. Таким образом, общий срок хранения подтверждающего убыток документа составляет 14 лет.

Учесть убыток можно в целой сумме в текущий период, либо перенести его остаток на любой разрешенный год (в пределах 10 лет). Причем полученные убытки в нескольких периодах учитываются в очередности их получения. То есть первым будет учтен убыток, возникший раньше по срокам.

Также читайте статью: ⇒ «Годовой налог при УСН в 2020”.

Пример

ООО «Континент» применяет УСН доходы минус расходы. Доход ООО «Континент» за 2014 год составил 1 500 000 рублей, а расходы – 1 900 000 рублей. То есть, за 2014 год убыток ООО составил:

1 900 000 – 1 500 000 = 400 000 рублей

За 2014 год организация оплатила УСН в минимальном размере, равном:

1 500 000 х 1% = 15 000 рублей

В 2015 году доход ООО «Континент» составил 1 200 000 рублей, а расходы – 1 190 000 рублей. Уменьшаем налоговую базу за 2015 год на сумму уплаченного в бюджет налога за 2014 год, равного 15 000 рублей. Таким образом за 2015 год у ООО «Континент» вновь образовался убыток в размере 5 000 рублей:

(1 200 000 – 1 190 000 – 15 000)

За 2015 год ООО «Континент» перечислил УСН в минимальном размере:

1 200 000 х 1% = 12 000 рублей

В 2016 году доход ООО «Континент» составил 1 800 000 рублей, а расходы – 1 200 000 рублей. Налоговую базу уменьшаем на налог, уплаченный за 2015 год, равный 12 000 рублей:

1 800 000 – 1 200 000 – 12 000 = 588 000 рублей

Непогашенный убыток на 2016 год составил:

400 000 + 5 000 = 405 000 рублей

Рассчитаем налог за 2016 год к уплате:

(588 000 – 405 000) х 15% = 27 450 рублей

Учет убытков при реорганизации и смене режима

Важным моментом при переносе убытка на будущий период является переход с одного налогового режима на другой. Например, организация решила перейти на общую систему налогообложения с упрощенки, или наоборот. В этом случае переносить убыток из одной системы налогообложения в другую нельзя, то есть убытки, полученные при УСН не переходят на общий режим и наоборот.

То же относится и к упрощенцам, которые решили перейти с режима «доходы минус расходы» на «доходы». Перенести убытки на будущий год с новым налоговым режиме они не вправе. Так как при режиме УСН «доходы» убытки возникнуть не могут и уменьшать на них налоговую базу нельзя.

При прекращении деятельности организации в связи с ее реорганизацией также невозможен перенос убытков. Организация, выступающая в качестве правопреемника не вправе учитывать убытки присоединенной при реорганизации компании.

Когда лучше учесть убыток текущего периода

Исходя из того, что учеты убытков прошлых лет это не обязанность, а право компании, воспользоваться им лучше, если возникает экономическая выгода.

Наиболее выгодно учитывать убыток, если полученный при расчете налог больше либо равен минимальному налогу за этот же период, то есть:

(Д – Р – У) х 15% > Д х 1%,

Д – доход организации за отчетный период;

Р – расходы организации да отчетный период;

У – убыток организации, возникший в прошлом периоде;

15% – ставка УСН;

1% – ставка для расчета минимального налога.

Если две сравниваемые величины будут равны, либо первая будет больше, организация получит большую выгоду, за счет распределения убытка.

Отражение убытка в декларации по УСН

Отражение убытков прошлых лет в декларации по УСН (утв. Приказом ФНС России от 26.02.2016) происходит следующим образом.

Первоначально нужно указать налогооблагаемый доход за налоговый период и сумму расходов (соответственно, строка 213 и 223, раздел 2.2). В сумму расходов включить разницу – сумма уплаченного минимального налога минус налог за предыдущий период. Если предыдущий период был убыточным, то данная разница составит размер минимального налога.

При отсутствии убытка в текущем налоговом периоде (то есть доходы превышают расходы), сумма убытка прошлого периода указывается в строке 230. Но только в том случае, если она не превышает налоговую базу в настоящем периоде.

Итоговая сумма налоговой базы рассчитывается так: разность между значениями по строкам 213, 223, 230 и записывается в строку 240.

Так в отчетном году налоговая база снизится на величину убытков прошлых периодов.

Если в данном периоде расходы превышают доходы, то в декларации указывается убыток (строка 253).

Законодательная база

Посмотреть еще:

Утрата права применения УСН Напомним, что «упрощенщики» могут лишиться права на применение УСН в следующих ситуациях: если по итогам…

Уведомление об отказе применения УСН Когда ООО вправе отказаться от УСН?Любая компания имеет право направить отказ от УСН и перейти…

Минимальный налог на УСН Выход на минимальный налогНалоговую ставку по схеме минимального налога применяют в случаях, если его сумма…

УСН и ОСНО одновременно Кто обязан работать на ОСНО?На общую систему налогообложения автоматически переводятся все вновь созданные субъекты предпринимательской…

НДФЛ при УСН Что делать с подоходным налогомПри грамотном выборе системы налогообложения можно значительно сократить свою налоговую нагрузку,…

Источник: zullus.ru

Убыток прошлых лет при УСН “доходы минус расходы” в 2021 году

В ситуации, когда на предприятии по итогам года расходы превышают доходы, либо доход отсутствует вовсе, возникает убыток. Если убыток возник в отчетном периоде (квартал, полугодие, 9 месяцев), то за этот период авансовый платеж перечислять не нужно. А вот по итогам года ситуация несколько иная. Если за весь отчетный год у организации не было дохода совсем, то налог не перечисляется.

А если доход был, пусть даже и меньше расходов, то в бюджет придется перечислить налог в размере 1% от дохода. Это минимальный налог по УСН. Также читайте статью: ⇒ “Расходы при УСН в 2021”.

Итоги

Убыток, полученный в период применения УСН «доходы минус расходы», нельзя учесть при переходе на ОСНО или УСН «доходы». Но в случае если налогоплательщик возвращается с ОСНО или УСН с объектом «доходы» на УСН с объектом «доходы минус расходы», этот убыток можно перенести на будущее при условии, что с года, следующего за его получением, не прошло 10 лет, и у вас сохранились документы, подтверждающие его получение.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Особенности учета убытков

Учесть убытки в расчете налога можно только по итогам года. Делать это при расчете авансового платежа по итогам квартала, полугодия или 9 месяцев нельзя. Это одна из особенностей переноса убытков для . Организации на общем режиме могут сделать это не дожидаясь завершения налогового периода. Они вправе это сделать уже по итогам первого квартала.

При расчете суммы годового платежа организации, применяющие УСН вправе учесть убыток прошлых лет. Переносить убыток на будущий период можно не более чем на 10 лет. Таким образом, полученный в 2021 году убыток учесть можно будет вплоть до 2027 года. Но если убыток к 2027 не будет списан в полном объеме, списать его уже будет нельзя и он останется непогашенным.

Одним из условий для уменьшения налоговой базы на сумму убытка является его документальное подтверждение.

Подтвердить убыток можно: (нажмите для раскрытия)

- первичными документами (накладная, акт и др.);

- копиями налоговых деклараций;

- книгами учета доходов и расходов.

Хранить такие документы нужно не меньше срока, в который их можно использовать для переноса. То есть, даже если срок для хранения документов по законодательству разрешает их уничтожить или перенести в архив, сохранить их придется на весь срок переноса убытка. Кроме того, дополнительно данные документы хранятся еще 4 года. Об этом разъяснения дает Минфин в письме №03-03-06/1/278 от 25.05.2012. Таким образом, общий срок хранения подтверждающего убыток документа составляет 14 лет.

Учесть убыток можно в целой сумме в текущий период, либо перенести его остаток на любой разрешенный год (в пределах 10 лет). Причем полученные убытки в нескольких периодах учитываются в очередности их получения. То есть первым будет учтен убыток, возникший раньше по срокам.

Также читайте статью: ⇒ “Годовой налог при УСН в 2021”.

«Упрощёнка»: проблемы учета минимального налога и убытков

Владимир МАЛЫШКО, эксперт «ПБУ»

Налогоплательщики, применяющие упрощенную систему налогообложения с объектом обложения, — доходы, уменьшенные на величину расходов, по итогам налогового периода в некоторых случаях будут вынуждены уплачивать минимальный налог. Случится это, если сумма исчисленного в общем порядке единого налога за налоговый период не превосходит величину минимального налога. Сама же величина минимального налога находится как 1% от доходов, определяемых в соответствии со статьей 346.15 НК РФ (п. 6 ст. 346.18 НК РФ).

Доходами же при «упрощенке» признаются доходы от реализации, исчисляемые согласно статье 249 НК РФ, и внереализационные доходы, определяемые в соответствии со статьей 250 НК РФ. При этом доходы, предусмотренные статьей 251 НК РФ, а также доходы в виде полученных дивидендов, если их налогообложение произведено налоговым агентом в соответствии с положениями статей 214 и 275 НК РФ в исчисляемые не включаются (п. 1 ст. 346.15 НК РФ).

Источник: s70perm.ru