До выхода релиза «1С:ERP Управление предприятием» версии 2.4.2 (далее 1С:ERP), в котором компания 1С автоматизировала процедуру, позволяющую отразить убытки прошлых лет, пользователям предлагалось использовать для их учета и отражения в оперативном контуре статьи справочника затрат будущих периодов. Но даже с появлением версии 2.2, где в документах распределения РБП появилась возможность независимого указания сумм управленческого, бухгалтерского и налогового учетов, возможность указывать статьи распределения для РБП с разноской 99 счета и автоматического расчета сумм зачета от полученной прибыли осталась нереализованной.

Рис.1 1С:ERP

Поэтому, начиная с версии 1С:ERP управление предприятием 2.0 до версии 1С:ERP 2.4.2, для отражения убытков в регламентированном учете по организациям, ведущим регучет на общей системе налогообложения, использовался документ «Операции» (регучет), в котором пользователям предлагалось вручную заполнить суммы распределения по НУ и ВР.

Убыток текущего налогового периода в 1С:Бухгалтерии 3.0

Отражение убытков в 1С:ERP

Главное нововведение обновления 2.4.2 — это возможность ведения учета в рамках налогового учета, а также отражение убытков при подготовке декларации по налогу на прибыль, без необходимости осуществлять операции вручную.

Для данных задач в систему были внедрены: счет 97.11 и справочник с аналогичным наименованием. Одновременно с этим добавленный справочник — единственный имеющийся у добавленного счета субконто.

Как правило, заполнение справочника прошлых убытков осуществляется в автоматическом режиме: при закрытии календарного года и до того, как будет произведена реформация баланса, система осуществляет проверку на наличие в справочнике записи с годом, который соответствовал бы закрываемому периоду. При отсутствии даты новый элемент для текущего года будет добавлен автоматически.

Для учета разниц во времени по финансовым потерям, по требованиям стандарту бухгалтерского учёта РФ 18/02, в перечень разновидностей налоговых обязательств/активов (ОНО/ОНА) добавляется одноименный актив.

Закрытие месяца для предприятий на ОСН (общая система налогообложения) в части расчета и учета убытков осуществляется следующим образом:

- По счету 99.01.1 (Убытки и доход по деятельности с ОСН) подсчитывается остаток в налоговом учете.

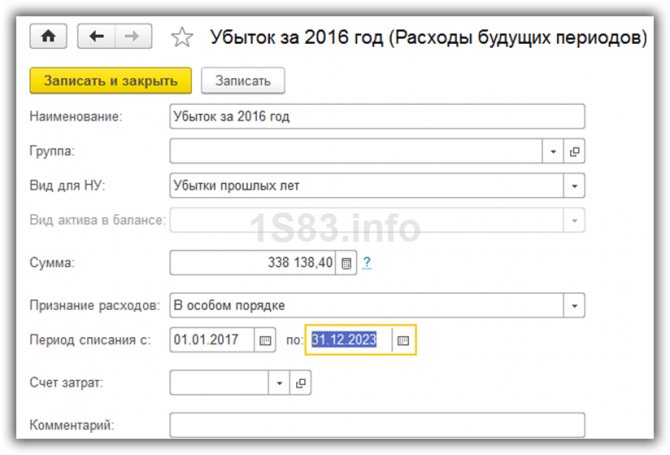

- Если представленный пунктом выше остаток соответствует финансовым потерям, сумму последних списывают с данного счета, перенося на счет 97.11 (Дт 97.11 – Кт 99.01.1), одновременно с этим заполняя в контировке суммы НУ. Уже на этом счете в контировке аналитического счета прошлых убытков осуществляется заполнение элементом одноименного справочника в соответствии с закрываемым годом. В случае отсутствия такого элемента система создаст его в автоматическом режиме.

- Если на предприятии, по которому осуществляется закрытие года, в политике учёта фигурирует флаг, требуется положение бухгалтерского учета 18/02, а сумму переносимого убытка вносят в «Сумма Кт ВР» и «Сумма Дт ВР» с отрицательным значением. Сальдо по дебету счета 09 «Отложенные налоговые активы» на время закрытия календарного года по аналитическому счету «Убыток текущего периода» переносятся в дебет 09 счета на аналитический счет «Убытки прошлых лет» (требуется формирование контировки Дт 09 «Убытки прошлых лет» – Кт 09 «Убыток текущего периода»). Имеющийся остаток по указанному выше счету 09 согласно аналитическому счету «Убыток текущего периода» на конец прошлого и на начало текущего года принимается за ошибку, которая должна быть исправлена с последующим повторным выполнением регистрационной процедуры его закрытия.

Убыток по завершении года

«1С:Бухгалтерия 8» (ред. 3.0): как отразить погашение убытка в бухгалтерском учете (+ видео)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.58.26.

Показатель чистой прибыли (убытка) формируется на балансовом счете 99 «Прибыли и убытки» и представляет собой конечный финансовый результат деятельности организации за отчетный период (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации, утв. приказом Минфина России от 31.10.2000 № 94н). Дебетовое сальдо по счету 99 на конец года свидетельствует о наличии чистого убытка.

По окончании отчетного года счет 99 закрывается. Заключительной записью декабря, входящей в учетную процедуру — реформацию баланса, дебетовое сальдо (сумма чистого убытка) списывается в дебет счета 84.02 «Убыток, подлежащий покрытию».

Уже в следующем году на основании решения компетентного органа (собрания участников общества) принимается решение об источниках покрытия убытка. Убыток может быть покрыт за счет накопленной нераспределенной прибыли в обращении (в корреспонденции с субсчетом 84.03 «Нераспределенная прибыль в обращении»), резервных фондов (в корреспонденции со счетом 82 «Резервный капитал») и т. д.

В «1С:Бухгалтерии 8» указанные операции отражаются документом Операция (раздел Операции – Операции, введенные вручную). Формируемые проводки:

Дебет 84.03 Кредит 84.02 — списание убытка за счет нераспределенной прибыли;

Дебет 82 Кредит 84.02 — списание убытка за счет резервного капитала.

Как отразить распределение полученной прибыли (+ видео)

Закрытие прошлогодних убытков в 1С 8.3

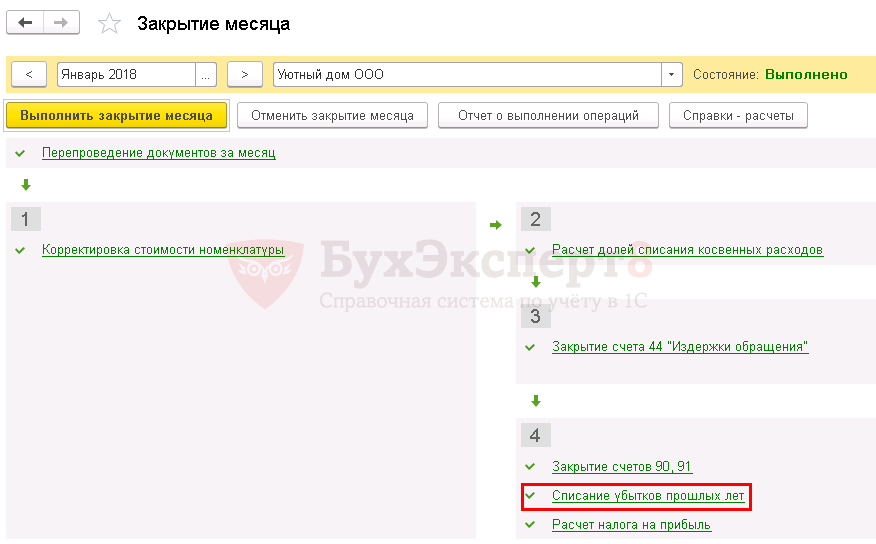

Закрытие зафиксированных прошлогодних убытков осуществляется при выполнении регламентного процесса закрытия месяца, если за текущий период имеется прибыль. Для данных целей в обновленной до версии 2.4.2 программы в перечне процедур закрытия месяца предусмотрена процедура «Списание убытков прошлых лет», осуществляемая в автоматическом режиме, если имеется остаток по дебету счета 97.11. При выполнении данного шага система производит расчёт суммы потерь за прошлые годы (вплоть до десяти лет) и, если имеется прибыль за текущий период, производит списание убытка на сумму зафиксированной ранее прибыли, вследствие чего формируются контировки Дт 99.01.1 – Кт 97.11 суммы по НУ.

Если в политике учёта предприятия установлен флаг, указывающий на ведение учета организацией согласно положению по бухгалтерскому учёту 18/02, тогда размер списываемых со счета 97.11 финансовых потерь выражается в суммах разниц во времени с отрицательным значением.

Списание осуществляется перед тем, как производится расчет прямого государственного сбора, который идет с прибыли предприятия. Результат процедуры учитывается в процессе расчета налога на прибыль на последующем этапе закрытия месяца.

Особенности счёта 84

Особенности проведения операций по счёту 84 заключаются в нескольких моментах:

- Корреспонденции по счёту 99 отражаются в главной книге в декабре текущего финансового года. Это последняя проводка, все счета закрываются.

- Корреспонденции с остальными счетами отражаются на дату принятия решения о распределении прибыли и способах покрытия убытков. Это может произойти и в новом финансовом году, всё зависит от уставных документов компании и её учётной политики.

- Проводки с участием уставного капитала фирмы отражаются после государственной регистрации соответствующих изменений.

Перенос прошлогодних убытков при обновлении настроек 1С ERP до актуальной версии

Все сказанное выше касается новых систем, в которых не предусмотрена информация по убыткам за прошлые годы, которые остаются после того, как система будет обновлена предшествующих версий. Но что же делать, если в рамках системы уже проводился учет на счете 97.21 и убытки были закрыты вручную?

В данном случае после обновления настроек остаток необходимо будет вручную отнести на начало текущего года со счета 97.21 на счет 97.11, прибегнув к документу «Операция (регл.)». Так как после обновления настроек справочник прошлогодних убытков окажется пустым, нужно будет вручную подготовить элементы по тем годам, по которым имеются незакрытые убытки, и при переносе со счета самостоятельно и корректно произвести заполнение аналитического счета 97.

Важно не забывать о том факте, что списание прошлогодних убытков (до десяти лет) не осуществляется в автоматическом режиме. В данном случае появится оповещение о наличии подобных сумм при закрытии по регламентированному учету за последний месяц в году.

С целью списания прошлогодних убытков за период от десяти лет и более с текущего момента потребуется применение документа «Операция (регл.)», отталкиваясь от принятого решения и с заполнением следующих его проводок:

- Дт 91.02 ПР – Кт 97.11 НУ на убыток, который подлежит списанию;

- Дт 91.02 ВР – Кт 97.11 ВР на убыток с отрицательным значением, который подлежит списанию.

Ввод начальных остатков убытков прошлых лет

В случае, если к моменту начала пользования программой 1С у предприятия уже имеются убытки прошлых периодов, их необходимо отразить в системе. Для этого требуется.

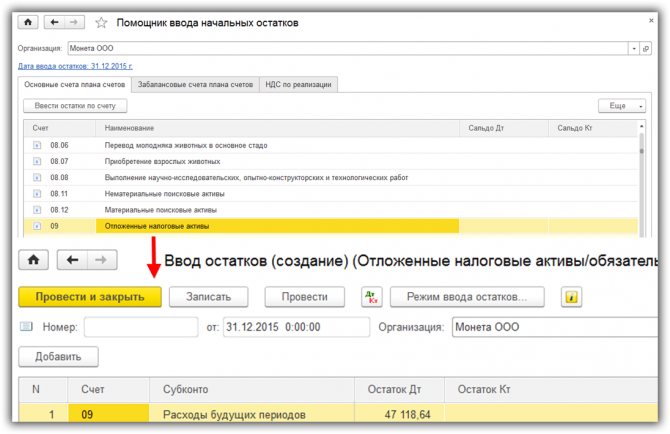

Во-первых, отразить остатки отложенного налогового актива с вводом данных в последний день предыдущего года. Создание документа «Ввод начальных данных по счету 09» требуется зайти через меню «Главное» — «Начальные остатки» — «Помощник ввода остатков».

Остатки отражаются на счете 97.21

При этом важно, чтобы данный остаток вносился в 1С не с другими остатками, а самостоятельным документом. В целом на этот перенос завершился. При этом в ситуациях, когда перенос осуществляется на длительный период, например, несколько лет, подобную операцию потребуется выполнять в конце каждого календарного года.

Финансовый результат

Чтобы определить финансовый результат деятельности организации, нужно закрыть отчетный период. В бухучете отчетным периодом признается месяц (п. 48 ПБУ 4/99).

Общий финансовый результат (прибыль или убыток) за месяц складывается из результатов:

– по обычным видам деятельности (формируется на счете 90 «Продажи»);

– по прочим операциям (формируется на счете 91 «Прочие доходы и расходы»).

Финансовый результат за текущий отчетный период суммируется с общим финансовым результатом за предыдущие отчетные периоды.

Прибыль (убыток) от обычных видов деятельности определите как разницу между:

– выручкой от реализации продукции (товаров, работ, услуг) (без учета НДС и акцизов);

– расходами, связанными с производством и реализацией.

Это следует из положений пункта 5 ПБУ 9/99 и пункта 5 ПБУ 10/99.

Результат от прочих операций определите как разницу между:

Перечень прочих доходов установлен в пункте 7 ПБУ 9/99, а прочих расходов – в пункте 11 ПБУ 10/99.

Порядок закрытия

Процедура закрытия отчетного периода включает в себя:

- списание на реализованную продукцию общей суммы расходов, связанных с ее производством и реализацией (к моменту закрытия отчетного периода эта сумма должна быть сформирована);

- сопоставление итоговых данных по дебетовым и кредитовым оборотам на субсчетах, открытых к счету 90 «Продажи» и счету 91 «Прочие доходы и расходы»;

- списание положительной разницы между этими данными в кредит счета 99 «Прибыли и убытки» (если получена прибыль);

- списание отрицательной разницы между этими данными в дебет счета 99 «Прибыли и убытки» (если получен убыток).

Синтетический счет 90 «Продажи» предназначен для учета доходов и расходов по обычным видам деятельности (п. 5 ПБУ 9/99, п. 5 ПБУ 10/99). Однако непосредственно на этом счете никакие операции не отражаются. Все показатели, необходимые для определения финансового результата, формируются на субсчетах, открытых к нему. Поэтому на отчетную дату любого отчетного периода синтетический счет 90 не может иметь ни дебетового, ни кредитового сальдо.

К счету 90 открываются субсчета:

- 90-1 «Выручка». По мере отгрузки по кредиту этого субсчета отражается выручка от реализации продукции (товаров, работ, услуг) с учетом НДС и акцизов;

- 90-2 «Себестоимость продаж». В дебет этого субсчета списываются все расходы, связанные с производством и реализацией;

- 90-3 «Налог на добавленную стоимость». По дебету этого субсчета отражаются суммы НДС, включенные в цену проданной продукции (товаров, работ, услуг);

- 90-4 «Акцизы». По дебету этого субсчета отражаются суммы акцизов, включенные в цену проданной продукции (товаров, работ, услуг);

- 90-9 «Прибыль/убыток от продаж». На этом субсчете отражается финансовый результат по обычным видам деятельности. Если совокупный оборот по кредиту субсчета 90-1 больше суммы дебетовых оборотов по субсчетам 90-2, 90-3 и 90-4, то разница между ними формирует прибыль. Если совокупный оборот по кредиту субсчета 90-1 меньше суммы дебетовых оборотов по субсчетам 90-2, 90-3 и 90-4, то разница между ними формирует убыток.

При закрытии отчетного периода разница между совокупным дебетовым оборотом по субсчетам 90-2, 90-3 и 90-4 и кредитовым оборотом по субсчету 90-1 (прибыль или убыток) отражается на счете 99 «Прибыли и убытки» субсчет «Прибыль (убыток) до налогообложения» в корреспонденции с субсчетом 90-9.

Дебет 90-9 Кредит 99 субсчет «Прибыль (убыток) до налогообложения»

– отражена прибыль по обычным видам деятельности за отчетный период;

Дебет 99 субсчет «Прибыль (убыток) до налогообложения» Кредит 90-9

– отражен убыток по обычным видам деятельности за отчетный период.

Записи по субсчетам 90-1, 90-2, 90-3, 90-4, 90-9 выполняются нарастающим итогом с начала года. В течение года эти субсчета не закрываются. Их закрытие происходит при реформации баланса.

Пример отражения в бухучете финансового результата от обычных видов деятельности за отчетный период (месяц)

ООО «Альфа» занимается оптовой торговлей и применяет общую систему налогообложения. В январе организация реализовала товаров на сумму 1 180 000 руб., в том числе НДС – 180 000 руб. Себестоимость проданных товаров составила 600 000 руб. Сумма амортизации основных средств, складских, транспортных и управленческих расходов равна 300 000 руб.

По состоянию на 31 января в бухучете «Альфы» отражены следующие данные:

– по кредиту субсчета 90-1 – выручка от реализации в сумме 1 180 000 руб.; – по дебету субсчета 90-2 – себестоимость реализованных товаров в сумме 600 000 руб.; – по дебету субсчета 90-3 – НДС с выручки от реализации в сумме 180 000 руб.; – по дебету счета 44 – расходы на продажу в сумме 300 000 руб.

31 января бухгалтер «Альфы» закрывает отчетный период. Он делает проводки:

Дебет 90-2 Кредит 44 – 300 000 руб. – списаны расходы на продажу за январь;

Дебет 90-9 Кредит 99 субсчет «Прибыль (убыток) до налогообложения» – 100 000 руб. (1 180 000 руб. – (600 000 руб. + 300 000 руб. + 180 000 руб.)) – отражена прибыль от реализации за январь.

Синтетический счет 91 «Прочие доходы и расходы» предназначен для учета доходов и расходов по прочим операциям (п. 7, 9 ПБУ 9/99, п. 11, 13 ПБУ 10/99). Однако непосредственно на этом счете никакие операции не отражаются. Все показатели, необходимые для определения финансового результата, формируются на субсчетах, открытых к нему. Поэтому на отчетную дату любого отчетного периода синтетический счет 91 не может иметь ни дебетового, ни кредитового сальдо.

К счету 91 открываются субсчета:

- 91-1 «Прочие доходы». По мере поступления по кредиту этого субсчета отражаются доходы по прочим операциям;

- 91-2 «Прочие расходы». В дебет этого субсчета списываются все расходы по прочим операциям;

- 91-9 «Сальдо прочих доходов и расходов». На этом субсчете отражается финансовый результат по прочим операциям. Если совокупный оборот по кредиту субсчета 91-1 больше дебетового оборота по субсчету 91-2, то разница между ними формирует прибыль. Если совокупный оборот по кредиту субсчета 91-1 меньше дебетового оборота по субсчету 91-2, то разница между ними формирует убыток.

При закрытии отчетного периода разница между кредитовым оборотом по субсчету 91-1 и дебетовым оборотом по субсчету 91-2 отражается на счете 99 «Прибыли и убытки» субсчет «Прибыль (убыток) до налогообложения» в корреспонденции с субсчетом 91-9:

Дебет 91-9 Кредит 99 субсчет «Прибыль (убыток) до налогообложения»

– отражена прибыль по прочим операциям за отчетный период;

Дебет 99 субсчет «Прибыль (убыток) до налогообложения» Кредит 91-9

– отражен убыток по прочим операциям за отчетный период.

Записи по субсчетам 91-1, 91-2, 91-9 выполняются нарастающим итогом с начала года. В течение года эти субсчета не закрываются. Их закрытие происходит при реформации баланса.

Пример определения сальдо прочих доходов и расходов за отчетный период (месяц) и отражения его в бухучете

В январе ООО «Альфа» сдавало имущество в аренду и выплачивало проценты за пользование кредитом. Сдача имущества в аренду не является основным видом деятельности организации. Начисленная сумма арендной платы составляет 59 000 руб. (в т. ч. НДС – 9000 руб.). Сумма процентов по кредиту – 30 000 руб.

По состоянию на 31 января в бухучете «Альфы» отражены следующие данные:

– по кредиту субсчета 91-1 – арендная плата в сумме 59 000 руб.; – по дебету субсчета 91-2 – НДС с арендной платы в сумме 9000 руб.; – по дебету субсчета 91-2 – проценты за пользование кредитом в сумме 30 000 руб.

31 января бухгалтер «Альфы» закрывает отчетный период. Он делает проводку:

Дебет 91-9 Кредит 99 субсчет «Прибыль (убыток) до налогообложения» – 20 000 руб. (59 000 руб. – (9000 руб. + 30 000 руб.)) – отражена прибыль по прочим операциям за январь.

Источник: biznes-practic.ru

Как учесть убыток прошлого года при усн в 1с

Золотова Е. Н.,

практикующий бухгалтер

Убытки прошлых лет,

выявленные в текущем периоде

- если ошибка в налоговом учете привела к занижению налогооблагаемой базы и, соответственно, суммы налога, то требуется внести изменение в налоговый учет в тот период, когда произошла ошибка,

с пересчетом налоговой базы и суммы налога (и уплатить пени за этот период); - если ошибка в налоговом учете привела к завышению налогооблагаемой базы (не учтены в полной мере расходы), то изменение в налоговом учете желательно провести в том периоде, когда была обнаружена ошибка;

- если период совершения ошибки определить невозможно – данную ошибку также надо учесть

в периоде обнаружения ошибки.

При этом необходимо будет сделать бухгалтерскую справку, на основании которой и будут внесены изменения в налоговый учет с указанием периода возникновения ошибки, суммы ошибки и причины ее возникновения, а также расчета налогооблагаемой базы и суммы налога, а при необходимости – и суммы пени.

ПОЛЕЗНО ЗНАТЬ

На налоговый учет при упрощенной системе налогообложения погашение в бухгалтерском учете убытков прошлых лет за счет чистой прибыли отчетного года никак не влияет, поскольку бухгалтерский убыток к налоговому учету при «упрощенке» абсолютно никакого отношения не имеет.

Бухгалтерский учет в целях применения УСН

С 2011 года бухгалтеры в таких случаях должны пользоваться Положением по бухгалтерскому учету, утв. приказом Минфина РФ от 28.06.2010 № 63н «Об утверждении Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (далее – ПБУ 22/2010).

Данное положение распространяется на все организации (поскольку индивидуальные предприниматели освобождены от ведения бухгалтерского учета), за исключением кредитных и бюджетных организаций. В данном ПБУ даны несколько важных определений, которые мы рассмотрим в таблице 1.

Таблица 1.

- неправильного толкования законодательных актов;

- неправильного применения учетной политики;

- неправильной оценки или классификации имеющихся фактов ХД;

- неправильного использования уже имеющейся в БУ информации;

- арифметической ошибки;

- недобросовестных действий должностных лиц

Согласно п. 4 ПБУ 22/2010 все ошибки обязательно надо исправить. Не забудьте при этом составить бухгалтерскую справку в соответствии с п. 2 ст. 9 Федерального закона № 402-ФЗ «О бухгалтерском учете» с учетом порядка исправления ошибок, который приведен в таблице 2, с указанием периода, суммы ошибки и причины ее возникновения. На основании данной справки и будут внесены изменения в бухгалтерский учет.

Таблица 2.

| 1 | До конца отчетного периода | Годовая отчетность еще не готовится | В месяце обнаружения ошибки | Действует для любого вида ошибки | Не требуется, так как в настоящее время бухгалтерская отчетность составляется раз в год, то отчетный период – это календарный год | Согласно п. 5 ПБУ 22/2010 ошибка исправляется отражением в БУ по соответствующим счетам |

| 2 | После окончания отчетного периода | В период подготовки годовой отчетности | Все обнаруженные ошибки исправляются декабрем отчетного года | Действует для любого вида ошибки | Не требуется, так как бухгалтерская отчетность еще не подписана и, соответственно, не представлена в органы | Согласно п. 6 ПБУ 22/2010 ошибка исправляется отражением в БУ по соответствующим счетам |

| 3 | После окончания отчетного периода | Годовая отчетность уже подписана | В месяце обнаружения ошибки | Несущественная ошибка | Будет отражена уже в составе следующей годовой бухгалтерской отчетности по статье «Прибыль или убыток прошлых лет, признанные в отчетном периоде» согласно п. 12 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 № 33н | Согласно п. 14 ПБУ 22/2010 данная ошибка исправляется тем периодом, когда она обнаружена в корреспонденции со счетом 91/прочие доходы или расходы |

| 4 | После окончания отчетного периода | Годовая отчетность уже подписана, но еще не представлена пользователям этой отчетности (контролирующие органы, собственники) | Декабрем отчетного года | Существенная ошибка | Если отчетность была предоставлена какому-нибудь пользователю, то ее требуется заменить на исправленную | Согласно п. 7 ПБУ 22/2010 |

| 5 | После окончания отчетного периода | Годовая отчетность подписана и уже представлена пользователям этой отчетности, но не утверждена | Декабрем отчетного года | Существенная ошибка | Отредактированную отчетность следует предоставить всем пользователям, получившим недостоверную отчетность, с пояснительной запиской, почему произошла замена | Согласно п. 8 ПБУ 22/2010. При этом следует запомнить, что пока отчетность не утверждена собственниками (собранием учредителей, акционеров или единственным учредителем), в нее можно еще внести изменения |

| 6 | После окончания отчетного периода | Годовая отчетность утверждена | В месяце обнаружения ошибки | Существенная ошибка | Будет отражена уже в составе следующей годовой бухгалтерской отчетности, при этом данный факт надо будет отразить в пояснительной записке к отчетности | Согласно п. 9 ПБУ 22/2010 данная ошибка исправляется тем периодом, когда она обнаружена. Для организаций, применяющих упрощенный бухгалтерский учет, в том числе и для организаций на УСН, в корреспонденции со счетом 91/прочие доходы или расходы. При этом следует запомнить, что после даты утверждения данную отчетность менять нельзя |

Пример 1.

В ООО «Гранит» в апреле 2016 года была налоговая проверка, которая обнаружила, что фирма недоначислила транспортный налог за 2015 год в сумме 15 000 руб. Так как согласно учетной политике организации данная сумма не является существенной ошибкой, то подавать корректирующую бухгалтерскую отчетность за 2015 год бухгалтеру не надо, а надо отразить доначисление налога в апреле 2016 года.

Для этого бухгалтер, предварительно составив бухгалтерскую справку, сделал проводки:

| 91 | 68 | 15 000 | Доначислен транспортный налог за 2015 год, так как данный налог уменьшает налогооблагаемую базу по УСН, то отражается данный налог за счет 91 |

| 99 | 68 | 1000 | Начислены пени и штраф по транспортному налогу за 2015 год согласно акту проверки, так как пени и штрафы по налогам не уменьшают налогооблагаемую базу по УСН, то отражается данный налог за счет 99 |

Подавать уточненную декларацию по транспортному налогу за 2015 год бухгалтеру не надо, так как по результатам проверки налоговики в карточке налогоплательщика отразят эту сумму сами. А вот насчет декларации по УСН за 2015 год, как уже говорилось, данный налог уменьшает налогооблагаемую базу по УСН, но налоговики сами пересчитывать налог на УСН не будут. В принципе и бухгалтеру этого не нужно делать, как и подавать уточненную декларацию, а, воспользовавшись абз. 3 п. 1 ст. 54 НК РФ, учесть данный налог уже в расходах 2016 года.

ПОЛЕЗНО ЗНАТЬ

Если по итогам года у вас образовалось дебетовое сальдо на счете 84, значит, вы закончили год с убытком. Сам по себе этот факт ни на что не влияет, можно работать и в убыток, это, как говорится, личное дело каждого. Единственный момент – отсутствие прибыли постепенно приводит к уменьшению стоимости чистых активов общества. А если они станут меньше уставного капитала, нужно будет либо уменьшать уставный капитал до размера чистых активов, либо ликвидировать фирму.

Пример 2.

В апреле 2016 года, уже после утверждения бухгалтерской отчетности, бухгалтер ООО «Гранит» обнаружил, что забыл отразить в расходах налог на имущество за 2015 год на сумму 50 000 руб. Подавать уточненную бухгалтерскую отчетность бухгалтер уже не будет, так как годовая отчетность уже утверждена.

Согласно учетной политике для ООО «Гранит» эта сумма являлась существенной ошибкой, но так как ООО «Гранит» принимает упрощенный бухгалтерский учет (в связи с тем, что находится на УСН), то согласно п. 9 ПБУ 22/2010 бухгалтер имеет право списать данную сумму апрелем 2016 года на счет 91.

Бухгалтер составил бухгалтерскую справку о случившемся и сделал проводку:

| 91/Убытки прошлых лет, признанные в отчетном периоде | 60 | 50 000 | Налог на имущество за 2015 год |

Так как данная сумма была оплачена в бюджет в 2016 году, то налогооблагаемую базу по УСН за 2015 год эта сумма не уменьшает, значит, и подавать уточненную декларацию по УСН бухгалтеру не надо.

Пример 3.

В марте 2016 года после составления годовой отчетности бухгалтер ООО «Гранит» обнаружил, что в сентябре 2015 года забыли списать картридж для принтера на сумму 500 руб.

Данная ошибка, согласно учетной политике ООО «Гранит», не является существенной, поэтому, воспользовавшись п. 14 ПБУ 22/2010, бухгалтер составил бухгалтерскую справку о случившемся и сделал проводку:

| 91/Убытки прошлых лет, признанные в отчетном периоде | 10 | 500 | Списан картридж для принтера за сентябрь 2015 года |

ПОЛЕЗНО ЗНАТЬ

Переносить убыток можно в течение 10 лет, следующих за годом, в котором он получен. Если убытки получены по итогам нескольких лет, то они переносятся на будущее в хронологической последовательности.

Пример 4.

В апреле 2016 года, уже после утверждения бухгалтерской отчетности, бухгалтер ООО «Гранит» при проведении акта сверки с поставщиком обнаружил расхождение в учете по актам. Выяснилось, что менеджер забыл подать акт на услуги за декабрь на сумму 50 000 руб. В связи с тем, что бухгалтер не мог знать про акт, который находился у менеджера, данная ситуация не является ошибкой. Следовательно, вносить изменения в бухгалтерскую отчетность не надо, а надо отразить данную ситуацию в текущем периоде.

Бухгалтер составил бухгалтерскую справку о случившемся и сделал проводку:

| 91/Убытки прошлых лет, признанные в отчетном периоде | 60 | 50 000 | По акту за декабрь 2015 года |

Так как данная сумма не была оплачена поставщику, то налогооблагаемую базу по УСН за 2015 год эта сумма не уменьшает, а значит и подавать уточненную декларацию по УСН бухгалтеру не надо.

Нужно ли корректировать отчетность?

Данного вопроса мы касались выше, сейчас же для наглядности сведем все в таблицу 3.

Таблица 3.

Как отражать убытки в декларации по УСН

Так как убыток – это превышение расходов над доходами, то при осуществлении деятельности, облагаемой УСН, убыток могут учесть только те налогоплательщики, которые используют УСН с объектом налогообложения «доход минус расход». В декларации по УСН отражается только убыток отчетного периода, и отражается он по строке 253 (годовой) раздела 2.2 декларации.

Убытки прошлых лет в новой декларации по УСН не отражаются.

Так как согласно п. 7 ст. 346.18 НК РФ «упрощенцы» с объектом «доход минус расход» имеют право перенести убытки прошлых лет (те, что заявлены по итогам годовых деклараций по УСН) на будущее, то их учет осуществляется в разделе III Книги учета доходов и расходов. Убыток за прошлый год может уменьшить прибыль отчетного года, но только в течение 10 лет.

То есть если убыток получен по результатам 2010 года, то он может уменьшить прибыль полностью или частично начиная с 2011 года. Но если он не будет списан до 2020 года, то после 2020 года его принять к уменьшению налогооблагаемой базы будет нельзя. При этом списываются убытки в порядке очередности. Для наглядности составим таблицу 4. В декларацию по УСН данные убытки попадают уже в составе принятых расходов за отчетный период, перенесенных из Книги учета доходов и расходов.

Таблица 4.

Убыток за 2010 год уменьшен

на 10 000 руб.

Остаток убытка 2010 года –

5000 руб.

Налог за 2018 год – 0 руб.

Убыток за 2010 год уменьшен

на 5000 руб.

Остаток убытка 2010 года – 0 руб.

Убыток за 2011 год уменьшен

на 5000 руб.

Остаток убытка 2011 года –

10 000 руб.

Налог за 2019 год – 0 руб.

Убыток за 2011 год уменьшен

на 10 000 руб.

Остаток убытка 2011 года – 0 руб. Налог за 2020 год – 0 руб.

Остаток убытка 2015 года –

15 000 руб.

Как видим, обнаружение убытков прошлых лет в учете редко приводит к существенному увеличению документооборота для «упрощенцев». А иногда (когда по итогам года в организации получается убыток, а минимальный налог все равно надо будет заплатить) есть даже смысл перенести часть убытка («забыть» какой-то документ и провести его уже следующим годом), чтобы потом уменьшить налогооблагаемую базу следующего года.

Источник: buhpressa.ru

Учет убытков прошлых лет на примере 1С:Бухгатерия 8 ред. 3.0

Пример

За 2013 год деятельность организации была убыточной. Сумма убытка для целей налога на прибыль составила 4 042 897,23 руб. За предыдущий налоговый период деятельность организации также была убыточной. Сумма убытка составила 5 136 272,00 руб.

В 2014 году деятельность организации прибыльная. Прибыль для целей налога на прибыль составила: за январь — 458 384,19 руб., за январь-февраль — 2 009 543,75 руб., за первый квартал — 5 470 012,26 руб.

Для выявления суммы убытка, который налогоплательщик вправе перенести на будущее, необходимо сначала выполнить все регламентные операции закрытия месяца за декабрь кроме операции «Реформация баланса» (рис. 1).

Затем необходимо составить налоговую декларацию по налогу на прибыль организаций за налоговый период. Сумма убытка, которую можно перенести на будущее, — это значение показателя по строке 060 на Листе 02 налоговой декларации по налогу на прибыль организаций (рис. 2). Для определения суммы убытка в рублях и копейках в настройках отчета нужно установить отображение суммы с точностью 2 знака после запятой.

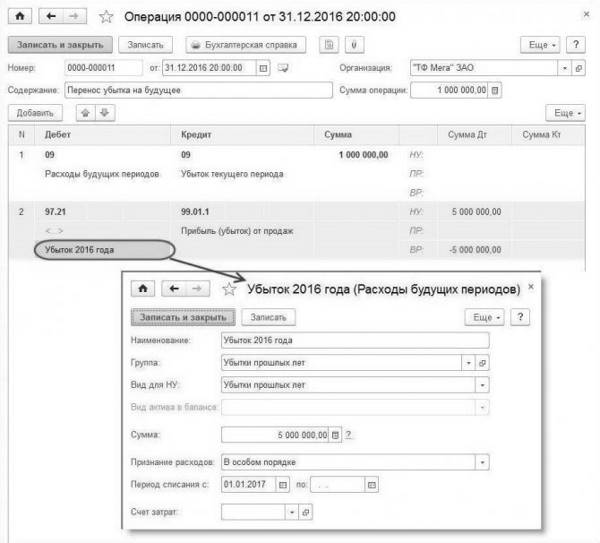

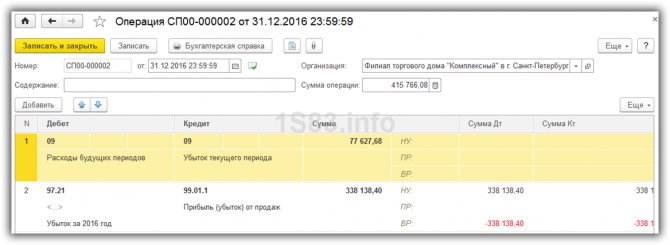

Далее необходимо ввести документ «Операция» (дата документа — 31 декабря).

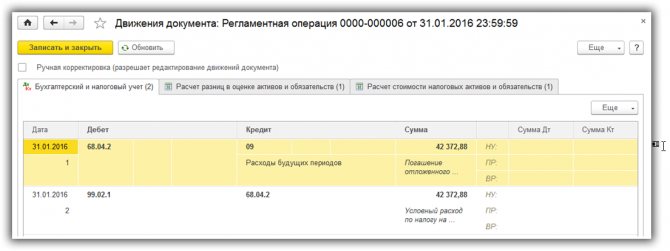

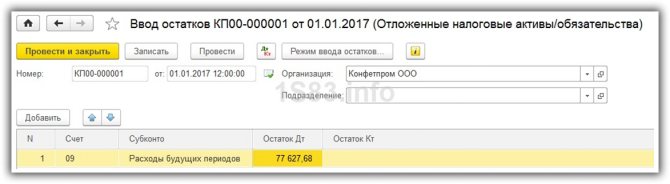

Если организация применяет ПБУ 18/02, то дополнительно нужно ввести внутреннюю проводку по счету 09 «Отложенные налоговые активы» — перенести суммы ОНА (20% от суммы убытка, перенесенного на будущее) с субконто «Убыток текущего периода» на субконто «Расходы будущих периодов» (см. рис. 3).

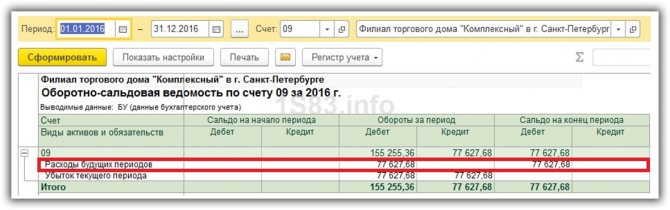

После ввода документа следует убедиться в отсутствии остатка на счете 09 по субконто «Убытки текущего периода» (рис. 4). При необходимости следует скорректировать сумму второй проводки в документе «Операция».

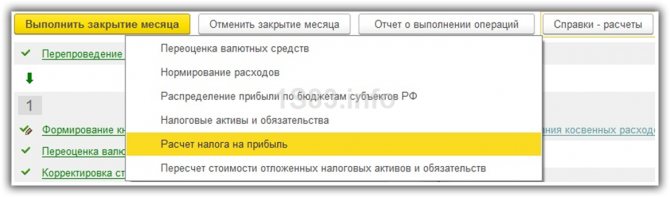

После ввода документа «Операция» необходимо повторить все регламентные операции закрытия месяца и выполнить операцию «Реформация баланса» (рис. 5)

Если на счете 97.21 в налоговом учете имеется остаток по статье расходов будущих периодов с видом для НУ «Убытки прошлых лет», то в список регламентных операций закрытия месяца добавляется операция «Списание убытков прошлых лет» (рис. 6).

При ее выполнении производится определение суммы убытка, перенесенного на будущее, на которую может быть уменьшена налоговая база текущего периода. Алгоритм расчета следующий:

1. Определяется прибыль (убыток) за текущий период (нарастающим итогом с начала года). Если получена прибыль, то переход к пункту 2, иначе работа алгоритма заканчивается.

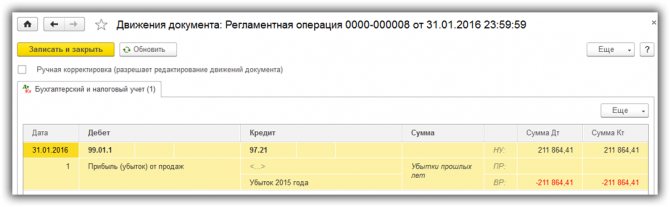

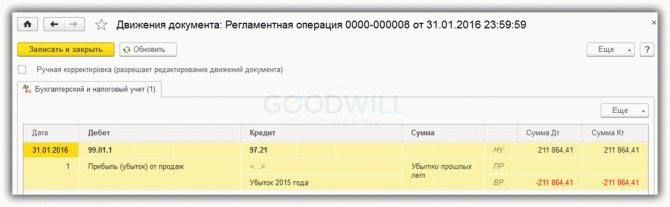

2. Сумма прибыли сравнивается с суммой остатка убытка на счете 97.21, и на меньшую из сумм вводится проводка налогового учета по дебету счета 99.01.1 и кредиту счета 97.21 (рис. 7).

Если организация применяет ПБУ 18/02, то в колонках «Сумма Дт ВР» и «Сумма Кт ВР» отражается погашение временной разницы на счете 97.21 и на эту же сумму возникновение временной разницы на счете 99.01.1 (см. рис. 7), а на сумму отложенного налогового актива с погашенной временной разницы при выполнении регламентной операции «Расчет налога на прибыль» вводится проводка бухгалтерского учета с кредита счета 09 «Отложенные налоговые активы», субконто «Расходы будущих периодов» в дебет счета 68.04.2 «Расчет по налогу на прибыль» (рис. 8).

Рис. 8

При определении суммы убытка, уменьшающего прибыль в текущем месяце, учитывается сумма убытка, которая уже учтена в уменьшение прибыли в предыдущих месяцах текущего года.

Если на счете имеется несколько остатков (убытки за разные налоговые периоды), то они погашаются в той очередности, в которой понесены убытки (рис. 9). Очередность определяется по значению реквизита «Дата начала списания» статьи будущих расходов с видом для НУ «Убытки прошлых лет».

3. Если прибыль за текущий период окажется меньше, чем за предыдущий период, то излишне списанная со счета 97.21 восстанавливается (суммы налогового учета с минусом). Если убытков несколько, то восстановление производится в обратной очередности (рис. 10).

Если организация применяет ПБУ 18/02, то также восстанавливается временная разница (см. рис. 10), а с восстановленной разницы при выполнении регламентной операции «Расчет налога на прибыль» начисляется ОНА по субконто «Расходы будущих периодов» (рис. 11).

Для документального подтверждения расчетов по определению суммы убытка, уменьшающей налоговую базу текущего периода, по регламентной операции «Списание убытков прошлых лет» составляется справка-расчет «Списание убытков прошлых лет» (рис. 12).

Источник: vc4dk.ru