Упрощенная система налогообложения (УСН) освобождает от уплаты НДС, налогов на прибыль и имущество, НДФЛ для предпринимателей. УСН пользуется малый и средний бизнес.

Упрощенная система налогообложения (УСН) освобождает от уплаты НДС, налогов на прибыль и имущество, НДФЛ для предпринимателей. УСН пользуется малый и средний бизнес. Лизинг автомобиля для бизнесов на «упрощёнке» имеет ряд нюансов. Давайте в них разбираться.

Возврат НДС и учёт расходов

- Погашение стоимости предмета лизинга (выкуп автомобиля);

- Проценты по лизингу, маржу лизингодателя, расходы на страхование, транспортный налог.

Стоимость автомобиля облагается НДС поставщиком, т.е. автодилером у которого лизинговая компания приобретает транспорт для клиента. Соответственно, организация на УСН оплачивает этот налог на общих основаниях, как если бы покупала машину единовременно на собственные средства.

Главное: НДС на проценты, лизингополучатель на «упрощёнке» возместить не может, в отличие от организаций, работающих на общей системе налогообложения (ОНС).

Экономим налоги: покупка автомобиля за счет организации.

Страховку и налог на транспорт предприятию на УСН разумно оплачивать самостоятельно, пользуясь льготой по НДС. Если включить эти расходы в лизинговые платежи, нужно будет ещё и выплачивать начисленный НДС, то есть – 20% «плюсом». При «упрощёнке» эта переплата относится к затратам.

Еще одна особенность: платежи будут признаваться расходами, тогда как для организаций на ОСН, они относятся на себестоимость.

Вывод: субъекты УСН переплачивают НДС при лизинге без последующего возмещения.

Уровень доступности услуги

Для бизнесов на «упрощёнке» работает такой же порядок оформления лизинга автомобилей, как и для крупных организаций на ОСН.

Авто до выкупа – собственность лизинговой компании, которая передаёт имущество в финансовую аренду. Это делает автолизинг доступнее кредита – залог и поручители не нужны, сделка оформляется по минимальному пакету документов. Для лизинга по экспресс-программам Газпромбанк Автолизинг достаточно 2-х документов.

Автолизинг даёт возможность бизнесам на УСН:

- Делать покупку с вложениями от 5% стоимости;

- Получать автомобиль за 3-5 дней;

- Распределять затраты на срок до 5 лет;

- Погашать обязательства по индивидуальному графику, включая дегрессию и платежи под сезонную доходность.

Вывод: лизинг для небольших бизнесов на УСН – доступный способ покупки автомобилей с удобным распределением расходов.

Налоги для субъектов УСН в 2019 году

Для ИП и компаний сохранены действовавшие ранее ставки: 6%, которые с дохода, 15%, с разницы между доходами и расходами.

Поделитесь этой новостью:

Источник: autogpbl.ru

Когда ИП может учесть в базе по УСН расходы на покупку автомобиля

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Когда ИП может учесть в базе по УСН расходы на покупку автомобиля». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Нижеследующий материал я, как обычно, буду стараться излагать доходчиво. Но тема статьи такова, что обязана содержать, бухгалтерские и производственно-хозяйственные выкладки, которые сложны для восприятия неподготовленным человеком.

Пошаговая схема покупки автомобиля юридическим лицом у обычного автомобилиста

В начале я приведу общую схему приобретения юридическим лицом (ЮЛ) ТС у физлица (ФЗ). А после остановлюсь на требующих внимания моментах, т. к. не все они входят в алгоритм покупки, но разъяснить их нужно обязательно (например, об НДФЛ и НДС).

Прежде чем мы приступим скажу, что покупка машины ЮЛ у ФЛ, на ключевых этапах сделки, практически не отличается от таковой между двумя частниками. А важные особенности касаются мероприятий, которые юрлицо должно осуществить после процедуры купли-продажи.

Поэтому на уже не раз описанных в моих статьях шагах я буду останавливаться лишь вкратце.

Плюсы при покупке автомобиля на организацию

- Одним из преимуществ покупки авто юридическим лицом, главным образом является то, что при нарушении правил дорожного движения, с водителя, который находится непосредственно за рулем транспортного средства не будет взиматься штраф, а счет будет выставлен исключительно на имя компании.

- По бухгалтерскому учету, затраченные средства на покупку автомобиля возможно поделить на несколько частей и добавить в общие расходы. Эта процедура позволит сократить налоги, а значит сэкономит часть денег. Но стоит отметить, что при покупке авто напрямую у физического лица нужно будет произвести расчет наличными или путем перевода денег на счет продавца. При этом выделить НДС, добавленный в цену, возможности не будет. Поэтому фактически будет утеряно 20% от цены приобретаемой машины.

- Так же, благодаря опытному бухгалтеру, возможно причислить к общим расходам компании все денежные средства, потраченные на автомобиль (покупка страхового полиса, текущий ремонт и замена расходных материалов, автомойка и заправка). Этот шаг так же позволит значительно уменьшить налоговые выплаты и сэкономит бюджет.

Процедура купли-продажи

Для приобретения транспортного средства у компании придётся пройти определённую процедуру. Сейчас разберёмся, какая существует схема действий. Должен быть представитель юридического лица. Желательно, чтобы это был действующий сотрудник из высшего звена. Он обязательно должен быть официально уполномочен.

Если им выступает не генеральный директор, то тогда на работника должна быть выписана доверенность, заверенная нотариусом.

На машину должны быть все документы, если хочется, чтобы выкуп прошёл гладко. Однако в некоторых бумагах должно вместо физического лица присутствовать юридическое. Например, в ДКП должно быть прописано полное название компании, адрес, ИНН, а также паспортные данные доверенного лица. Из дополнительных бумаг может быть решение генерального директора о процедуре продажи, а также заключение эксперта о стоимости автомобиля.

Безусловно, не стоит делать предоплату, так как есть риск потерять деньги. Также не стоит перечислять средства до тех пор, пока вся документация не будет подписана. Но предварительно следует оценить состояние автомобиля и убедиться в отсутствии поломок. Или же, если есть какие-либо повреждения, стоимость транспорта должна быть значительно уменьшена, ведь человеку потом потребуется заменять детали.

Общая схема покупки транспортного средства

Организации нужно назначить доверенное лицо для проведения сделки: это может быть бухгалтер, инженер или директор фирмы.

Если сделку проводит руководитель организации, его участие не нужно подкреплять доверенностью, если представитель — доверенность должна быть заверена у нотариуса.

Алгоритм сделки следующий:

- проверка документов;

- составление договора купли-продажи и закупочного акта;

- передача денег и получение автомобиля.

- После проверки документов у продавца нужно обследовать автомобиль. Обычно вместе с доверенным лицом в сделке участвует водитель или механик именно для этих целей.

- Следующий этап — составление договора купли-продажи и закупочного акта. Последний документ станет основанием для того, чтобы поставить автомобиль на баланс организации и для проведения бухгалтерских операций. Поэтому одного ДКП будет недостаточно. Юрлицо обязано подкреплять подпись своего представителя фирменной печатью.

- Следующий шаг — передача денег. Физлицо может получить оплату от юрлица несколькими способами:

- через подотчётное лицо (он передаст деньги по расходному кассовому ордеру под подпись продавца);

- через кассу предприятия;

- по безналичному расчёту.

После передачи денег сделка считается завершённой и дальнейшие шаги совершает покупатель.

Покупка автомобиля у физического лица юридическим лицом: проводки

Автомобиль, купленный у физического лица, приходуется субъектом предпринимательства на счет 08 с последующим переводом на счет 01 «Основные средства». Задолженность по оплате отражается по счету 60.

- Д08.4 – К60 – 250 000 руб., отражен долг перед физическим лицом по договору купли-продажи автомобиля;

- Д60 – К51 – 250 000 руб., погашены денежные обязательства перед продавцом-физлицом;

- Д01 – К08.4 – 250 000 руб., машина принята к учету в составе ОС.

Как избежать потерь по НДС?

Если все же фирма работает по ОСНО и планирует в будущем продать авто, то можно воспользоваться определенной схемой, позволяющей избежать потери денег по НДС. В этом случае выполняются последовательные действия:

- первоначально надо найти компанию-посредника, взимающую небольшие комиссионные;

- при нахождении продавца машины следует оповестить его о том, что в сделке будет участвовать посредник;

- если продавец согласен пользоваться этой схемой, то производится выкуп машины посредником на основании заранее оговоренной суммы;

- далее между посредником и непосредственным покупателем составляется договор купли-продажи, по которому учитывается НДС.

К плюсам такой схемы относится простота и профессионализм осуществления сделки. Комиссионные обычно составляет от 3 до 7 %, что считается намного более выгодным, чем уплачивать фирме 18 % в виде НДС.

При использовании такой схемы важно грамотно подходить к выбору посредника, у которого должна быть идеальная репутация. Не желательно пользоваться услугами новых компаний, поэтому рекомендуется ориентироваться на сотрудничество с давно работающими и известными предприятиями.

Выплата налогов юридическим лицом при покупке ТС

Если с процедурой покупки транспортного средства все понятно, то вопрос налогообложения требует отдельного внимания.

Ответим на часто задаваемые вопросы:

- Взимается ли НДФЛ при покупке автомобиля юридическим лицом у физического? Нет. Действующим законодательством РФ установлено, что НДФЛ выплачивается физическим лицом, получившим доход в результате осуществления налогооблагаемой сделки.

- Выплачивает ли юридическое лицо налог на имущество за автомобиль? На данный момент нет. Это связано с неоднозначностью со стороны законодательства.

- Получит ли ЮЛ вхождение по НДС от физического лица? Здесь нужно взять в учет следующие моменты:

- физическое лицо не выплачивает НДС;

- юридическое лицо не получит вхождение по НДС от физического лица.

- Как юридическому лицу не платить 20% по НДС? Это можно сделать только одним способом, который заключается в оформлении сделки через ЮЛ-посредника. Для этого достаточно предпринять следующие действия:

- найти предприятие-посредника;

- объяснить продавцу, с какой целью используется ЮЛ-посредник;

- если продавец даст согласие, то ЮЛ-посредник приобретает у него транспортное средство;

- посредник продает машину представителю компании, взяв причитающиеся комиссионные.

- Структура документации первичного учета, согласно ст. 9, ФЗ № 402, к которым относится закупочный акт и другие формы, необходимые в купле-продаже ТС, могут быть разработаны на месте непосредственно юридическим лицом (отделом бухгалтерии и т. п.).

- Использование унифицированных форм документации из специальных альбомов Госкомстата РФ не является обязанностью предприятия, но собственная документация должна разрабатываться на их основе, чтобы избежать разительного отличия документов, что усложнит их оборот между юридическими субъектами.

- Для доверенности представителя ЮЛ рекомендуется использовать фирменный бланк предприятия, а не стандартный нотариальный.

- Если ФЛ не передало ЮЛ требуемую документацию на автомобиль (а также указанную в договоре комплектацию) в установленные сроки, то предприятие имеет право дать сделке обратный ход, согласно ст. 456 (п. 2) и 464 ГК РФ.

Процедура продажи транспорта юридическому лицу

Такая процедура купли-продажи имеет свои особенности, в первую очередь связанные с необходимостью принятия транспортного средства на баланс юридического лица. Если не знать тонкостей данной операции, то можно не только потерять денежную выгоду от сделки, но и понести незапланированные убытки. В остальном же процедура продажи автомобиля организации не сильно отличается от аналогичной процедуры между двумя частными лицами. Итак, основные моменты сделки:

- Осмотр автомобиля покупателем. Зачастую представитель юридического лица (покупатель) может выставить требование о прохождении технического осмотра транспортного средства на любой станции технического обслуживания. Продавец может отказаться, но тогда сделки, скорее всего, не будет. Оплачивается такая процедура по договоренности, но обычно это берет на себя покупатель.

- Установление цены. При этом стоит помнить, что если автомобиль стоит дороже 125 000 рублей и в собственности он находится менее трех лет, то придется оплачивать налог на прибыль. В случае сделки с юридическим лицом не удастся «вписать» в договор заниженную сумму.

- Составление договора купли-продажи. Скорее всего эту обязанность возьмет на себя покупатель. Для продавца это намного удобнее, так как не придется самому искать бланк договора и тратить время на его заполнение.

- Передача денег. Это может происходить, как безналичным, так и наличным способом.

- Получение покупателем автомашины и документов.

Статья 161 ГК РФ обязывает стороны такой сделки оформить все в письменном виде. При этом не обязательно использовать стандартный договор купли-продажи, а для юридического лица и вовсе этот документ не является оптимальным, поскольку по своей структуре не рассчитан на проведения различных операций (в том числе бухгалтерских) внутри организации. Выгодной альтернативой будет заключение сделки по закупочному акту, и даже если физическое лицо будет настаивать на оформлении ДКП, закупочный акт можно составить как дополнительный подтверждающий сделку документ.

Продажа авто юридическим лицом на ОСНО

Если организация находится на ОСНО, то уплачивает налог в размере 20% от всех своих доходов, уменьшенных на расходы, в пределах одного отчетного периода. Если авто компания купила и продала в одном и том же периоде, то налог начисляется только на разницу между суммой покупки и продажи. Это происходит в том случае, если доход от продажи авто был получен больше, чем затраты при покупке. Когда сумма продажи ниже, то организация вообще не должна оплачивать налог. А разница между суммой покупки и суммой продажи может учитываться при уменьшении налоговой базы по другим доходам, полученным организацией за отчетный период.

Если авто продано в другом отчетном периоде, то доход, полученный от ее продажи, компания вправе уменьшить на иные расходы компании. При этом необходимо помнить, что все доходы организации должны быть подтвержденными. При отсутствии таких расходов, либо если они используются для уменьшения налогооблагаемой базы по другим доходам, налог придется оплачивать со всей выручки, полученной компанией при продаже авто.

Важно! Компания на ОСНО при продаже автомобиля с полученного дохода должна будет оплатить НДС.

Организация может включить НДС в стоимость авто, однако это отразиться на его цене, что для покупателя окажется непривлекательным. НДС может быть принят к вычету как исходящий налог, но в данном случае необходимо выполнение следующего условия: у юридического лица должны отсутствовать принятый к вычету входящий НДС по всем покупка в налоговом периоде.

Налоги организации при продаже автомобиля

Из всего вышесказанного можно сделать вывод, что необходимость уплаты налога с продажи авто, находящегося на балансе компании, напрямую будет зависеть от того, на каком режиме налогообложения находится компания. Для удобства сведем все это в одну таблицу:

УСН «доходы минус расходы»

Налог с разницы 15%

ЕНВД + УСН (если авто используется в деятельности, попадающей под УСН)

Организация покупает автомобиль у физического лица: Покупка автомобиля: на какой системе налогообложения выгоднее работать

Согласно статье 421 Гражданского кодекса РФ, стороны свободны в заключении договора, в том числе в части определения цены товара. Если автомобиль продается по низкой цене, низкой остаточной стоимости или значительно ниже рыночной цены, рекомендуется составить нотариальный акт с указанием всех технических параметров подержанного автомобиля, включая его дефекты в качестве обоснования цены.

Существуют различные варианты максимизации налоговой экономии. В этой статье мы рассмотрим, какая система налогообложения наиболее экономически выгодна при покупке автомобиля, оценим все нюансы, а также их влияние на конечный результат.

Прежде чем продолжить, скажу, что покупка автомобиля юридическим лицом у физического лица, на ключевых этапах сделки, почти не отличается от покупки между двумя физическими лицами. С другой стороны, важная специфика касается шагов, которые юридическое лицо должно предпринять после завершения процедуры покупки.

Поскольку все значения стоимостных показателей в налоговой декларации приводятся в полных рублях, то есть значения показателей менее 50 центов отбрасываются, а 50 центов и более округляются до полных рублей, мы будем применять эти правила округления в наших расчетах.

Корреспонденция счетов по договору следующая:

- Дт 62 Кт 91/1 — отражена выручка от реализации.

- Дт 91/2 Кт 68 — начислен НДС.

- Дт 01/Выбытие основных средств Кт 01 — установлена первоначальная стоимость автомобиля.

- Дт 02 Кт 01/Выбытие основных средств — установлена амортизация, начисленная по проданным основным средствам.

- Дт 91/2 Кт 01/Выбытие активов — остаточная стоимость выбывающего автомобиля признается в составе прочих расходов.

- Дт 50, 51 Кт 62 — физическое лицо платит за автомобиль.

Нет, это обязанность продавца. В этой ситуации покупатель не является налоговым агентом. Продавец должен будет отчитаться о полученном доходе в ФНС и самостоятельно уплатить НДФЛ. Покупатель также не обязан уведомлять налоговые органы о полученном физическим лицом доходе. Если продавец не отчитается и не заплатит налог, он будет привлечен к полной ответственности.

Но и здесь могут возникнуть проблемы. Большинство компаний имеют в своем уставе обязательное соглашение о распоряжении имуществом, превышающим размер уставного капитала, с участниками компании (собственниками). Вам следует ознакомиться с правилами одобрения крупных сделок, изложенными в учредительных документах продавца.

На основании этого документа стоимость товара можно списать в расходы, если система налогообложения позволяет платить налог с разницы между доходами и расходами.

Особенности оплаты: по безналу и за наличные

Оплата покупки автомобиля безналичным расчетом — наиболее приемлемый вариант. Транспортное средство — это дорогостоящий продукт, поэтому рискованно носить с собой крупные суммы в наличном виде. Но стоит помнить некоторые особенности:

- При оплате покупки с карты может взиматься комиссия. Даже небольшой процент не выгоден продавцу автомобиля, поэтому он будет настаивать на оплате наличными средствами.

- При переводе денег через расчетный счет банк взимает комиссию с покупателя.

Купить транспорт можно посредством перечисления денег с расчетного счета индивидуального предпринимателя, но стоит учесть цель покупки: для личного пользования или по работе, так как любые расходы и доходы отслеживает налоговая организация.

При первом варианте оплату лучше производить через личный счет. Часто при расчете наличкой автосалон предлагает покупателям хорошую скидку, да и при таком способе оплаты покупка происходит быстро и без задержек.

Индивидуальному предпринимателю положено использовать наличные деньги в следующих ситуациях:

- оплата зарплаты;

- под отчет;

- страховые взносы;

- личные нужды;

- оплата услуг подрядчика;

- возврат денег;

- выплата денег платежному агенту.

Покупку транспортного средства можно внести в категорию личные нужды. Для этого потребуется оформить товарный и кассовый чек.

Похожие записи:

- Пособия в 2023 году: сколько платят, что изменилось?

- Уменьшение УСН и ПСН на страховые взносы в 2023 году

- OOO «КТВ-ЛУЧ» — Официальный сайт

Источник: sdmurygin.ru

Учет купленного для нужд компании автомобиля: бухгалтерские проводки и налоги

![]()

![]()

Содержание

- Разница между новым и подержанным автомобилем

- Расходы, касательные приобретения автомобиля

- Срок полезного использования автомобиля

- Начисление амортизации на купленный автомобиль

- Выплата транспортного налога

- Бухгалтерский учет купленного автомобиля (пример)

- Нормирование горюче-смазочных материалов

- Типичные ошибки учета купленного автомобиля

- Ответы на часто задаваемые вопросы

Главными документами для грамотного бухгалтерского оформления приобретенного компанией автомобиля, являются: договор купли-продажи, акт приемки-передачи (форма No ОС-1), инвентарная карточка (форма No ОС-6). В статье расскажем про учет купленного автомобиля, рассмотрим эти документы более подробно.

Разница между новым и подержанным автомобилем

Смотря, новый приобретается автомобиль, или подержанный, акт оформляется бухгалтером компании-покупателя или продавцом авто:

- амортизационная группа,

- срок полезного использования,

- период пользования автомобилем по факту.

Если не получить информации о сроке полезного пользования б/у автомобиля, останется только принять его равным сроку полезного пользования нового транспорта, значения которых, конечно же, не равны. Это в значительной степени повысит затраты компании и приведет к неверным расчетам амортизации и прочих показателей, и, как следствие, к претензиям налоговых инспекторов.

Первоначальная стоимость машины складывается из:

- суммы, потраченной на покупку авто;

- расходов, возникших при покупке.

Расходы, касательные приобретения автомобиля

- Госпошлина на услуги ГИБДД по регистрации авто Чтобы избежать проблем с налоговой службой, лучше прибавлять сумму пошлины именно к первоначальной стоимости машины. Претензии налоговой связаны с тем, что так деньги списываются на протяжении долгого интервала времени, через расходы на амортизацию. В случае же единовременного отнесения траты к прочим расходам, фирма занижает налог на прибыль.

- Модернизация транспортного средства. Налоговая инспекция называет модернизацией любую доукомплектовку автомобиля, так как при этом не изменятся характеристики и предназначение машины (и не имеет значения, новая машина или бывшая в употреблении). Есть вариант учета доп. оборудования стоимостью выше 40 тыс. рублей как самостоятельное основное средство. Или можно признать расход в текущем периоде, если доукомплектовка обошлась дешевле 40 тысяч. Однако оформление таким образом отопителя может вызвать споры, потому что его подключение меняет характеристики машины.

- Входной НДС. НДС, указанный продавцом, также оплачивается отдельно от первоначальной стоимости. Ее законно учесть как расход на общих условиях.

- Процент по кредиту. В случаях, когда машина куплена на заемные деньги, переплата по займу не включается в первоначальную стоимость. Ее заносят в списки расходов как % по любым прочим долгам, притом проценты обязательно нормируются (списание происходит в границах ставки рефинансирования, помноженной на коэффициент 1,8).

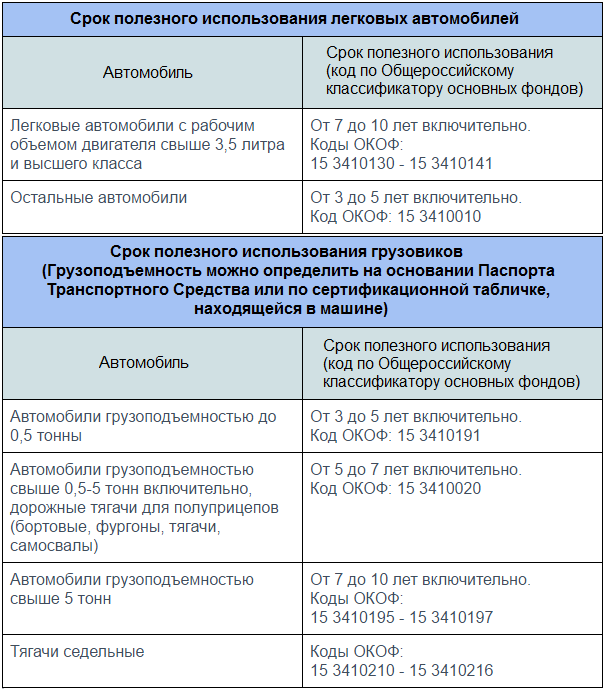

Срок полезного использования автомобиля

В течение СПИ законно производить списание первоначальной стоимости машины. Для новых автомобилей нормированы сроки по установленной Классификации Основных Средств:

Важно! Старайтесь выбирать минимальные указанные СПИ, это поможет в кратчайшие сроки списать расходы на покупку автомобиля.

Трудности появляются со СПИ автомобилей б/у, он вычисляется по формуле:

- СПИ б/у = СПИ аналогичного нового авто — срок эксплуатации прежним владельцем.

СПИ б/у вносится в ту же амортизационную группу, в какой он был у прежнего владельца. Лучше начислять амортизацию, даже если пользоваться автомобилем осталось меньше года. Когда машина приобреталась у физического лица, не занимающегося предпринимательством, СПИ определяется как по новым появившимся основным средствам.

Начисление амортизации на купленный автомобиль

Для грамотного расчета амортизации, нужно обладать знаниями о двух показателях:

- дате начала амортизации;

- СПИ, в течение которого и списывается первоначальная стоимость.

Выплата транспортного налога

ТН не платится за незарегистрированный транспортные средства, так что было бы удобным иметь под рукой данные об объектах, которые не будут браться в расчет при ежегодном отчете о транспортном налоге. А как только автомобиль зарегистрируют, по нему нужно будет делать стандартную проводку по счету 01.

В зависимости от региона, в котором предприятие зарегистрировано, в течение года необходимо делать отчисления в счет авансов по транспортному налогу (ТН).

Сумма ТН за весь год рассчитывается по формуле:

- Годовой налог = (Мощность двигателя)*(Ставка налога):(Число месяцев, сколько авто находится в собственности компании):12

По окончании года в налоговую выплачивается ТН за минусом авансовых отчислений, при этом налог на прибыль уменьшается на сумму ТН и авансовых платежей (их следует внести в перечень прочих расходов). Бухгалтера отчитываются по ТН не позже 1 числа февраля месяца.

Бухгалтерский учет купленного автомобиля (пример)

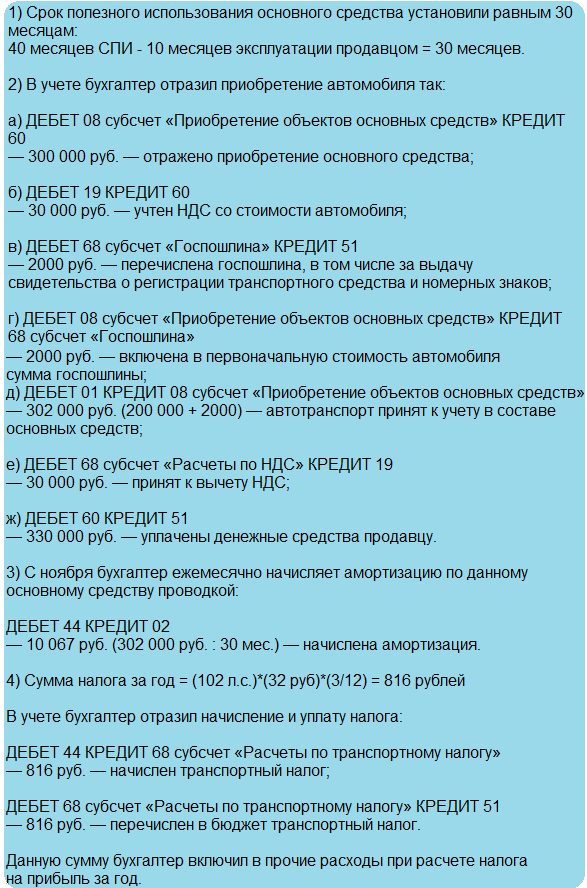

Организация N в октябре купила авто (мощностью 102 л.с.) у сторонней компании. Уже в январе оно было зарегистрировано в ГИБДД, им сразу стали пользоваться. Цена машины была 330 000 рублей, включая НДС в размере 30 000 рублей. В акте приемки-передачи указан СПИ равный 40 месяцам, срок эксплуатации автомобиля — 10 месяцев. Ставка транспортного налога 32 рубля.

Нормирование горюче-смазочных материалов

Ранее Минфин предполагал нормирование ГСМ для правильного налогового учета, но на данный момент финансовое ведомство признало это правом организаций, не обязанностью, по причине отсутствия в налоговом кодексе подобных требований. Исходя из вышесказанного, предприятие, стоящее на налоговом учете при упрощенной форме налогообложения, суммы, затраченные на ГСМ, может учесть в полной мере или в границах норм.

Если было решено пользоваться нормами, то нужно знать, что они могут и не совпадать с нормами Минтранса. Подойдут данные, отраженные в технической документации завода-изготовителя машины. Или есть возможность выявить собственные показатели, исходя из замеров и расчетов, проведенных на предприятии. Налоговые служба на местах могут все же требовать соблюдения нормативов, так что нужно будет уметь отстоять свою позицию.

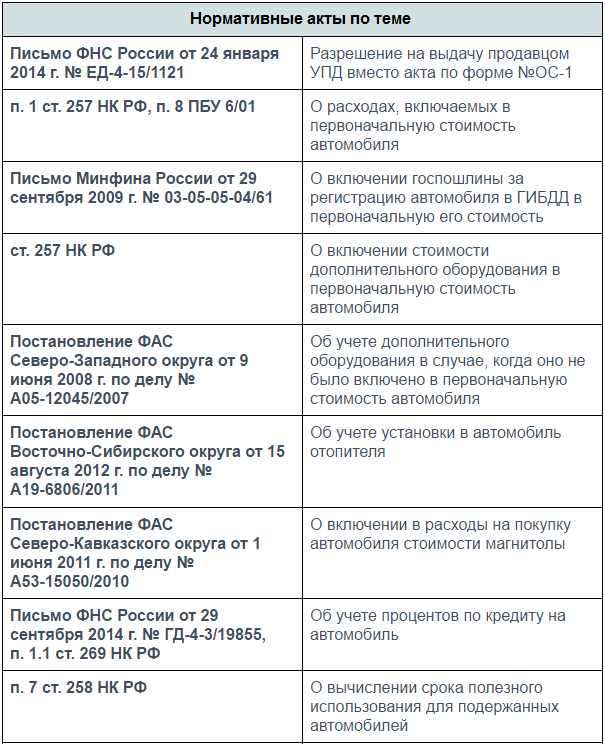

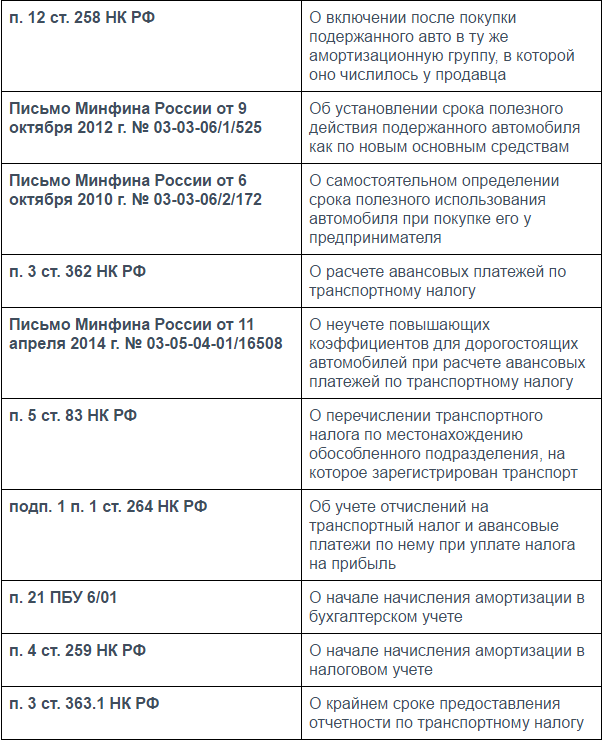

Нормативные акты по теме:

Типичные ошибки учета купленного автомобиля

Ошибка №1. Отказ от начисления амортизации в случаях, когда СПИ подержанного автомобиля выходит менее одного года.

Подобные действия могут вызвать споры с налоговой инспекцией. Даже если автомобиль был в пользовании прошлого владельца достаточно долго, и новому хозяину пользоваться машиной придется в течение короткого промежутка времени, следует все же начислять амортизацию. Проверяющие обнаружат несовпадения в случае, когда машиной пользовались дольше, чем предполагалось.

Ошибка №2. В случае, когда покупаемый подержанный автомобиль полностью амортизирован, компания самостоятельно начисляет срок полезного использования и осознанно занижает его с целью скорейшего списания стоимости машины.

Этого делать нельзя, так как в будущем налоговый инспектор заметит, что автомобиль эксплуатировался на протяжении большего срока, а значит амортизация была вычислена неправильно. Это будет означать, что налоги были занижены неправомерно.

Ошибка №3. Уплата предприятием транспортного налога на арендованный автомобиль.

Ошибка №4. Неотображение в БУ данных по выплате страховых премий.

Суммы, перечисленные страховой компании, должны быть в полной мере отображены в БУ. Списание стоимости полиса может быть единовременным, или может происходить равными долями в течение всего срока действия договора. В учетной политике предприятия нужно обозначить предпочитаемый способ оплаты страховки.

Ответы на часто задаваемые вопросы

Вопрос №1. Как учесть доукомплектовку автомобиля предприятия магнитолой?

По обыкновению магнитола включена в базовую комплектацию, ее стоимость приплюсована к общей цене на машину. Следовательно, затраты на магнитолу относятся к первоначальной стоимости авто. Когда она покупается отдельно, затраты на ее приобретение учтутся единовременно или спишутся через амортизацию, в зависимости от цены (до 40 тыс. или более 40 тыс.). При спорах с налоговой можно доказать, что покупка магнитолы обоснована и направлена на увеличение прибыли, сказав, что она обеспечивает психологическую разгрузку водителя и повышает производительность труда.

Вопрос №2. Есть ли законный способ уменьшить налог на прибыль, используя данные о расходах на амортизацию автомобиля?

Да, такой способ есть. Возможно указание в расходах 30% от изначальной стоимости авто как амортизационной премии (АП), а потом учитывать траты на амортизацию за вычетом этой премии. АП нужно будет списывать в месяце, когда фирма начала амортизировать основное средство. Тем не менее, в БУ амортизация начисляется на общих условиях без принятия во внимание АП.

Вопрос №3. Нужно ли составлять ежеквартальный отчет о транспортном налоге?

Нет, существует только ежегодный отчет.

Вопрос №4. Как рассчитывать транспортный налог на дорогостоящие автомобили?

Повышающие коэффициенты для автомобилей с очень высокой стоимостью учитываются только по итогам прошедшего года и не применяются для расчетов авансовых платежей.

Вопрос №5. Как оформлять приобретение машины по схеме trade-in, то есть обмен старого автомобиля компании на новый транспорт с доплатой?

Сделка может быть проведена несколькими разными по своей сути способами, оба из которых абсолютно законны:

- как договор мены (с соответствующей доплатой);

- подписанием двух соглашений купли-продажи с последующим зачетом встречных требований одного рода.

Источник: online-buhuchet.ru