Затраты по ОСАГО относятся к прочим расходам по обычной деятельности. Предприятия на УСН «Доходы минус расходы» при расчете базы единого налога вправе уменьшить доходы на сумму затрат, перечисленных в ст. 346.16 НК РФ. В п. 7 означены расходы по обязательному страхованию, следовательно, страховка ОСАГО включается в расходы по УСН. Согласно п. 2 ст.

263 НК, обязательное страхование в расходах «упрощенца» признается в рамках утвержденных в соответствии с законом страховых тарифов. Если такие тарифы не утверждены, зачесть в расходах можно всю сумму издержек.

К сведению! Учесть в затратах для налоговой базы расходы на добровольное страхование ТС нельзя, поскольку такой полис приобретается по собственной инициативе компании.

Например, если компанией приобретен и введен в работу автомобиль, за который оплачены полис ОСАГО стоимостью 25000 руб. и КАСКО на сумму 55000 руб., бухгалтер имеет право учесть в затратах лишь 25000 руб. по обязательному страхованию. На стоимость полиса КАСКО уменьшить базу нельзя.

Возмещение из ФСС I Ботова Е.В.

Учет ОСАГО при УСН

В бухучете расходы по ОСАГО можно признать одномоментно в отчетном периоде, когда они были произведены, или списывать их на протяжении всего срока действия договора, распределив равными частями (п. 19 ПБУ 10/99). Приемлемый способ закрепляют в учетной политике по бухучету. В налоговом учете подобные затраты признаются по факту осуществления платежа (ст. 346.17 НК).

Учет ОСАГО при УСН «Доходы минус расходы» осуществляется на счетах соответствующих производств – 20-го счета (основного), 23-го, 25-го, 26-го, 29-го, 44-го (вспомогательных, коммерческих, обслуживающих), корреспондирующихся со счетом 76 на специально выделенном субсчете «Расчеты по страхованию».

Применение счета 76 обусловлено спецификой расчетов со страховой компанией: оплата приобретенного полиса не означает, что услуга страхования полностью оказана, поскольку всегда существует возможность возврата части страховой премии при досрочном расторжении договора страхования, или при возмещении ущерба, понесенного при ДТП.

ОСАГО при УСН «Доходы минус расходы»: проводки

Рассмотрим, как учесть покупку полиса ОСАГО на примере:

Компания на УСН «Доходы минус расходы» 01.04.2019 приобрела для производственных нужд автомобиль, оплатив в тот же день полис ОСАГО стоимостью 15000 руб. на год. По учетной политике компании вся сумма затрат по ОСАГО списывается единовременно после оплаты.

Бухгалтер фирмы оформит в бухучете на дату оплаты проводки:

Операция

Д/т

К/т

Сумма

Приобретен полис ОСАГО (уплачена страховая премия)

Источник: spmag.ru

Возмещение затрат на спецоценку из ФСС

Спецоценка условий труда (бывшая аттестация рабочих мест) – задача, с которой рано или поздно столкнется любой работодатель (приказ Минтруда России от 24.01.2014 № 33н). В данной статье мы поговорим о том, как и кто может добиться возмещение затрат на спецоценку из ФСС в 2016 году

Такое возмещение возможно благодаря тому, что спецоценка является одной из предупредительных мер, направленных на сокращение травматизма и профессиональных заболеваний. А предупредительные меры как раз финансируются за счет бюджета ФСС при определенных условиях. Правила, по которым происходит компенсация затрат, утверждены Минтрудом России (приказ от 10.12.2012 № 580н). Можете в своей работе напрямую обращаться к этому документу.

Возмещение расходов из ФСС по проведенным мероприятиям по охране труда

Кто вправе претендовать на возмещение затрат на спецоценку из ФСС в 2016 году

- комплект документов, представленных в ФСС, на возмещение расходов не полный или документы содержат в себе недостоверную информацию (о составе документов мы расскажем чуть ниже);

- средства бюджета фонда, выделенные на финансирование в текущем году, уже все розданы.

Какие бумаги и в какой срок подать в фонд для возмещения затрат на спецоценку из ФСС в 2016 году

Чтобы получить возмещение затрат на спецоценку, подайте в местное отделение ФСС заявление по форме из приложения № 3 к приказу Минтруда России от 02.09.2014 № 598н.

Обратиться с заявлением в фонд нужно до 1 августа 2016 года. Если заявить о себе ровно 1 августа либо позже, штраф за такую просрочку не грозит, он не предусмотрен законодательством. Однако это крайне недальновидно. Бюджет фонда не резиновый. Как мы уже отметили, по причине нехватки средств фонд может отказать в возмещении.

Поэтому затягивать с заявлением – себе же во вред.

К документу следует приложить:

- план финансового обеспечения предупредительных мер (форму найдете в приложении к Правилам, утвержденным уже упомянутым нами приказом № 580н);

- копию перечня мероприятий по улучшению условий и охраны труда. Этот документ работодатель должен готовить по итогам спецоценки. Типовой формы бланка нет, разработайте его сами, с учетом специфики структуры вашей компании и характера деятельности, планируемых мероприятий.

Как фонд принимает решение о возмещении затрат на спецоценку из ФСС в 2016 году

Срок, в течение которого работники соцстраха принимают решение о финансировании спецоценки конкретного страхователя, зависит от суммы взносов на травматизм, начисленных в прошлом году. То есть для текущих затрат (2016 года) нужно брать суммы за 2015 год.

«Пограничная» сумма довольно существенна – 8 млн. руб. Если взносы умещаются в этот предел, то отделение фонда готовит решение в течение 10 рабочих дней с момента отправки бумаг. Если речь идет о большем объеме платежей, свой ответ территориальное отделение обязано согласовать с ФСС РФ. Поэтому в такой ситуации период времени принятия решения дольше, но он не должен превышать 18 рабочих дней с даты подачи документов.

Также фонду требуется время, чтобы довести до заявителя само принятое решение. На это в любом случае отведено еще три рабочих дня после принятия (согласования) решения.

Как действовать, если получено разрешение на возмещение затрат на спецоценку из ФСС в 2016 году

Итак, представив все необходимые документы в ФСС на возмещение трат на спецоценку, вы получили положительный ответ. В этом случае текущие взносы на травматизм можно уменьшать на произведенные затраты. Как провести такое уменьшение в учете и в каком размере, читайте далее.

Здесь же скажем о последствиях для отчетности. Так, одновременно с формой 4-ФСС следует представлять в территориальное отделение фонда еще одну форму. Это отчет об использовании сумм страховых взносов. Его форма рекомендована письмом ФСС России от 02.07.2015 № 02-09-11/16-10779. Благо, она небольшая. В отчете запишите, сколько взносов и на какие мероприятия ушло.

К отчету прикрепите документы, подтверждающие целевое расходование средств. Важная деталь: подобно форме 4-ФСС этот специальный отчет заполняется нарастающим итогом с начала года.

Что представляет собой возмещение затрат на спецоценку из ФСС в 2016 году

«На руки» деньги ФСС за спецоценку не выдает. Оплата спецоценки за счет ФСС происходит путем зачета потраченных средств в счет уплаты взносов на травматизм. Иными словами, на сумму понесенных затрат корректируются взносы на травматизм, начисленные за текущий год. Правда, не надейтесь, что всю стоимость услуг по спецоценке удастся «списать» за счет ФСС.

В зачесть можно взять максимум 20% от страховых взносов на травматизм, которые начислены за предыдущий год и скорректированы на сумму соцвыплат по травматизму. Поэтому, чем больше у вас взносов к начислению, тем больше вероятность, что вы сможете возместить всю или, по крайней мере, большую часть расходов, затраченных на оценку рабочих мест.

Приводим формулу для расчета указанного лимита:

Максимальная сумма возмещения расходов на спеоценку (на которые можно уменьшить взносы) в 2016 году

Взносы на травматизм, начисленные за 2015 год

Источник: taxpravo.ru

Возмещение расходов ФСС и их отражение в отчетности в программах 1С

Денежные средства, которые поступают на расчётный счёт компании не всегда приносят радость бухгалтеру, особенно если это не обычное поступление от покупателей, а, например, возмещение расходов ФСС. Каждый бухгалтер, в первую очередь, задаётся вопросом как отразить такой приход и не вылезет ли он в какой-нибудь строке отчётности? Давайте не будем паниковать, а разберёмся в этом вопросе. В этой статье мы расскажем и покажем на простом примере возмещения из ФСС расходов на взносы по временной нетрудоспособности, в том числе в связи с материнством, по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

До 01.01.2021 г. применялся зачётный механизм возмещения расходов по временной нетрудоспособности и в связи с материнством, т.е. можно было сумму начисленных страховых взносов уменьшить на выплаты по социальному страхованию.

Важно! С 01.01.2021 г. зачётный механизм возмещения расходов уже применять нельзя из-за окончательного вступления в Пилотный проект всех регионов России.

Одни из самых весомых затрат социальных выплат являются пособие по беременности и родам и пособие по уходу за ребёнком до 1,5 лет. У многих организаций на конец 2020 года сложилась ситуация, когда выплаты таких пособий превысили начисленные страховые взносы. Теперь эти организации могут обратиться в орган ФСС РФ (ч. 2 ст.

4.6 Федерального закона от 29.12.2006 № 255-ФЗ) за возвратом денежных средств. Для этого необходимо подать документы по специальному перечню, утв. приказом Минздравсоцразвития России от 04.12.2009 № 951н.

Фонд должен вернуть денежные средства в течение 10 календарных дней с даты представления работодателем полного комплекта документов.

Бывают случаи, когда Фонд может инициировать камеральную проверку работодателя. Тогда возмещения денежных средств поступят в течение трёх месяцев с момента представления всех запрашиваемых документов.

Важно! Не путайте возмещение из ФСС с возвратом излишне уплаченных страховых взносов! Это два совсем разных поступления. Они отражаются в программах 1С совершенно по-другому!

Возмещение расходов из ФСС отражается в двух отчётах: РСВ и 4-ФСС.

Если мы говорим о возмещении расходов из ФСС по временной нетрудоспособности и в связи с материнством, то эти суммы найдут отражение в РСВ.

Если говорится о возмещении по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, то эти суммы могут отразиться в отчёте 4-ФСС.

Рассмотрим, как это происходит в программах 1С.

Отражение регистрации возмещения расходов ФСС в программе 1С: Зарплата и управление персоналом, ред. 3.1

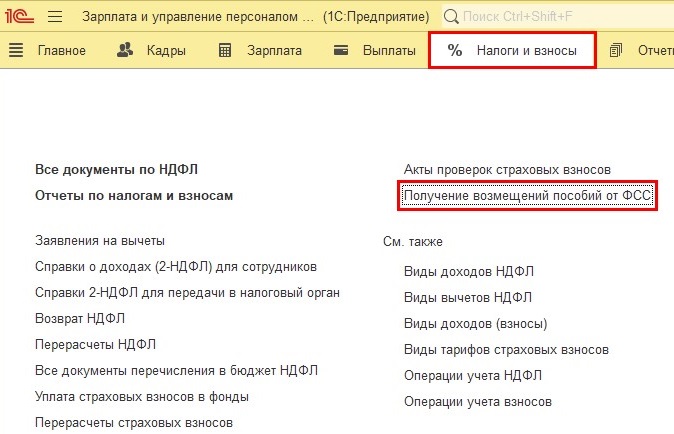

Шаг 1. Перейдите в раздел «Налоги и взносы». И нажмите кнопку «Получение возмещений пособий от ФСС»

Шаг 2. Нажмите кнопку «Создать».

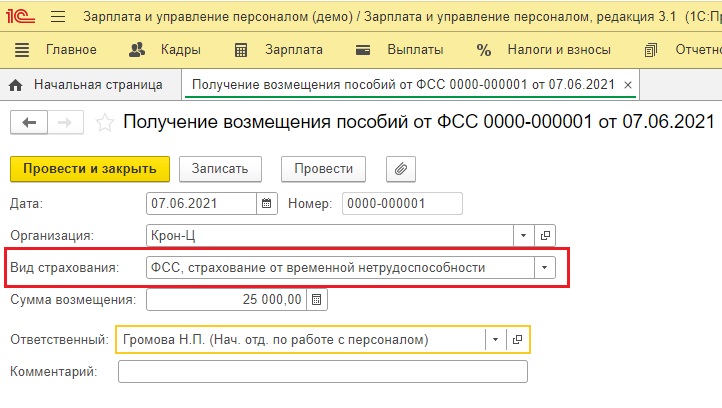

Шаг 3. В документе «Получение возмещения пособий от ФСС» укажите:

- дату получения возмещения, согласно дате в банковской выписке;

- вид страхования – «ФСС, страхование от временной нетрудоспособности»;

- сумму возмещения.

Шаг 4. Проведите документ – нажмите на кнопку «Провести и закрыть».

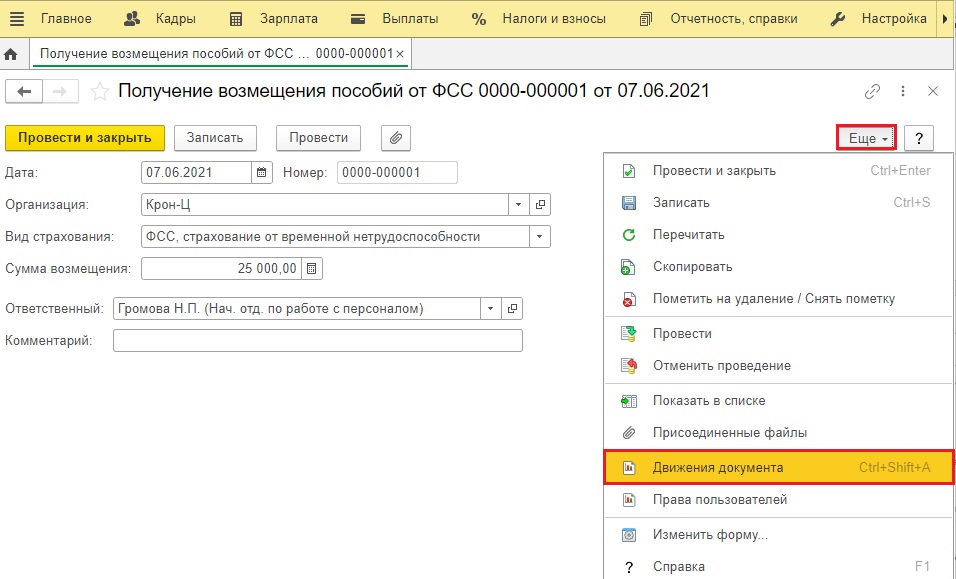

Шаг 5. Нажмите кнопку «Ещё» в журнале документов, и в открывшейся вкладке нажмите на строфу «Движения документа».

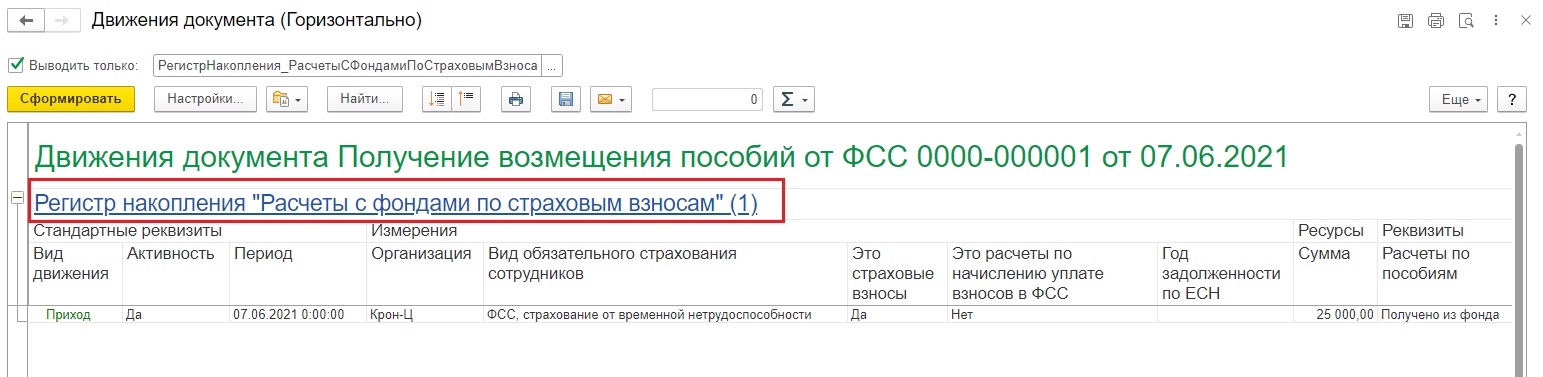

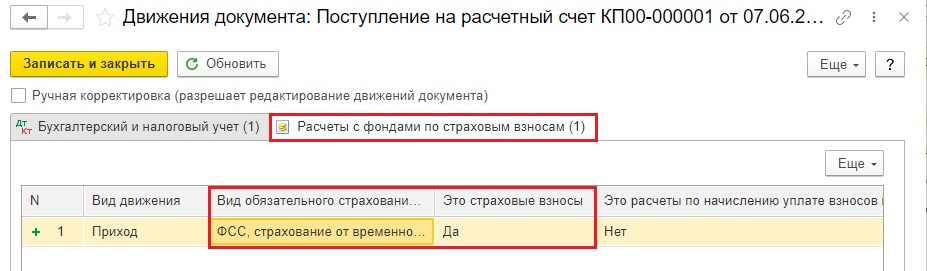

В документе задействован регистр накопления «Расчёты с фондами по страховым взносам».

Отражение регистрации возмещения расходов ФСС в программе 1С: Бухгалтерия предприятия, ред. 3.0

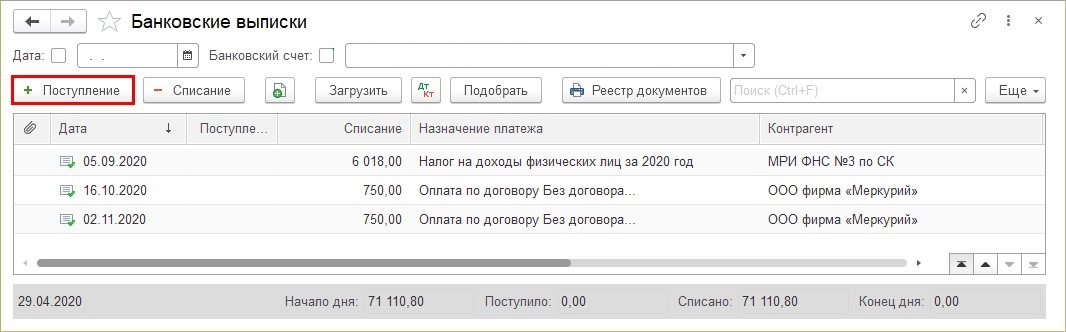

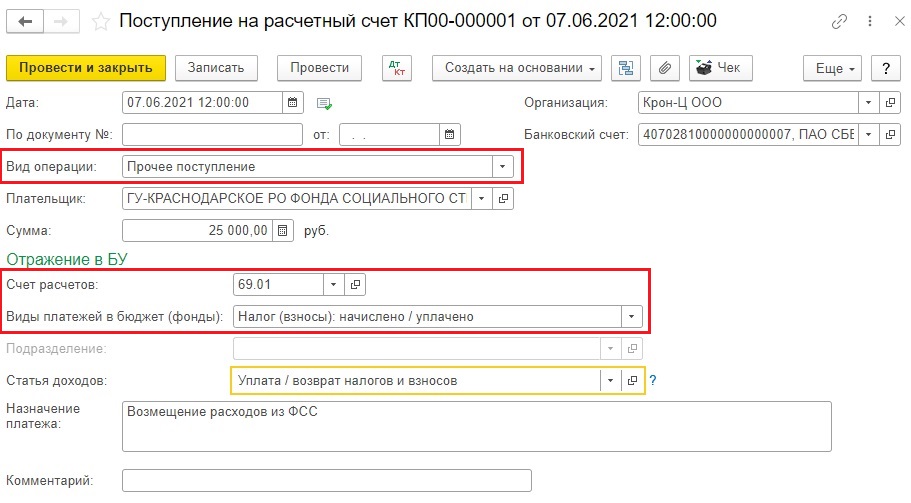

В программе 1С: Бухгалтерия предприятия регистрация денежных средств, поступивших от ФСС, производится документом «Поступление на расчётный счёт» в разделе «Банк и касса».

Шаг 1. Перейдите в журнал «Банковские выписки» и нажмите кнопку «Поступление».

Шаг 2. Заполните основные реквизиты документа:

- Вид операции – «Прочее поступление»;

- Счет расчетов – 69.01 «Расчеты по социальному страхованию»;

- Виды платежей в бюджет (фонды)» — «Налог (взносы): начислено/уплачено»;

- Проведите документ по кнопке «Провести и закрыть».

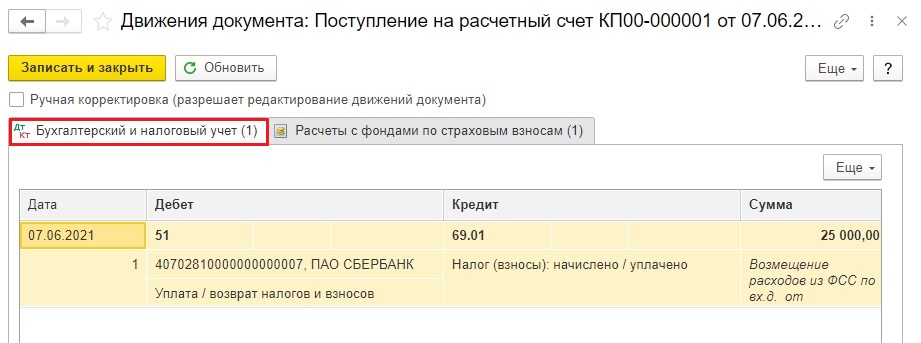

Шаг 3. В результате сформируется проводка: Дт 51 — Кт 69.01.

Отчёты формируются на основании занесённых пользователем в программу данных о поступивших суммах возмещения расходов от Фонда социального страхования.

Отражение в отчётности сумм полученного возмещения расходов от ФСС

Просмотрим как отразится сумма, полученная от ФСС в счёт возмещения пособий, в отчётности.

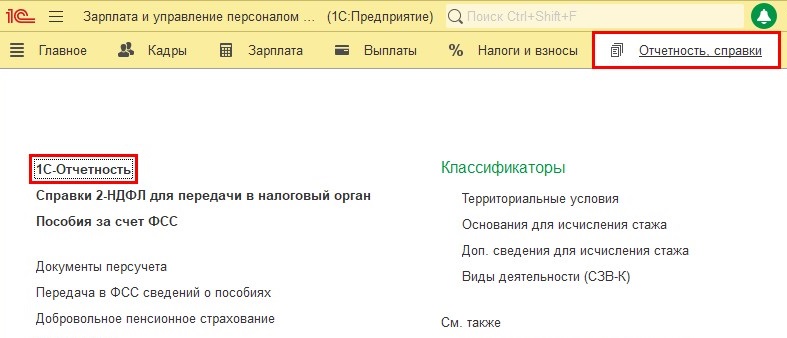

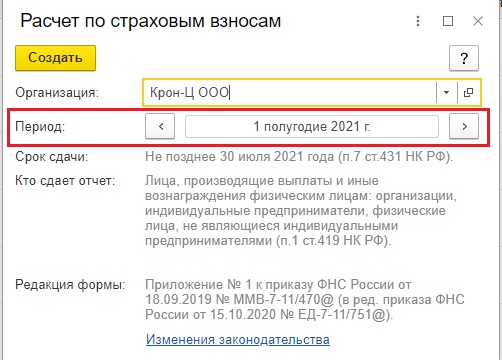

Шаг 1. Для формирования отчёта «Расчёт по страховым взносам» перейдите в раздел «Отчётность, справки», затем нажмите «1С-Отчетность» (для 1С: ЗУП).

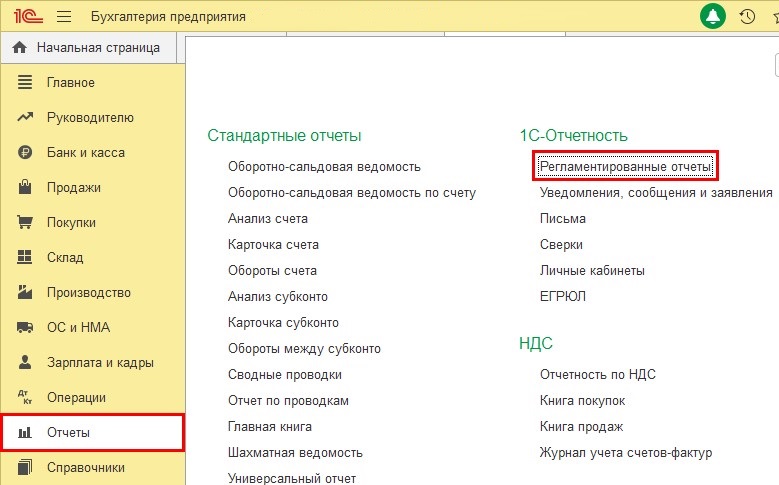

Или в разделе «Отчёты», нажать «Регламентированные отчёты» (для 1С: Бухгалтерии предприятия, ред. 3.0).

Далее алгоритм идентичен для обеих программ 1С.

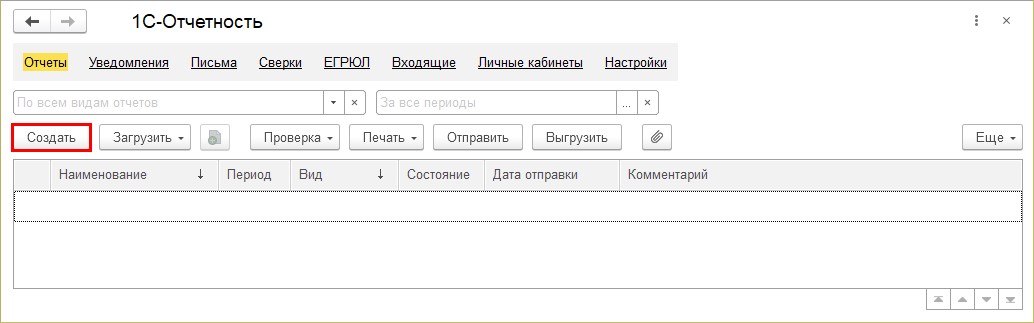

Шаг 2. Нажмите кнопку «Создать».

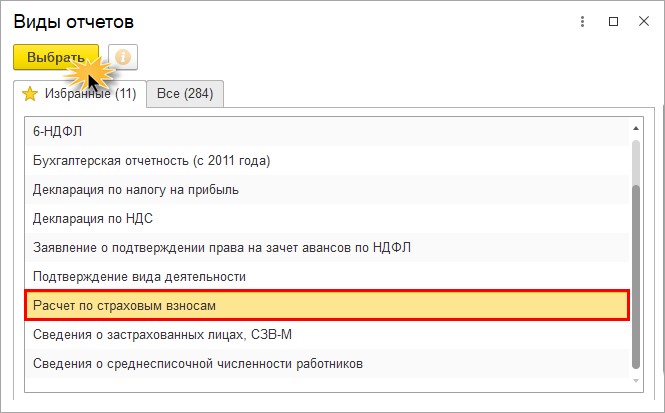

Шаг 3. Выберите нужный вид отчёта.

Шаг 4. Выберите период отчёта и нажмите «Создать».

Шаг 5. В открывшейся форме отчёта нажмите кнопку «Заполнить».

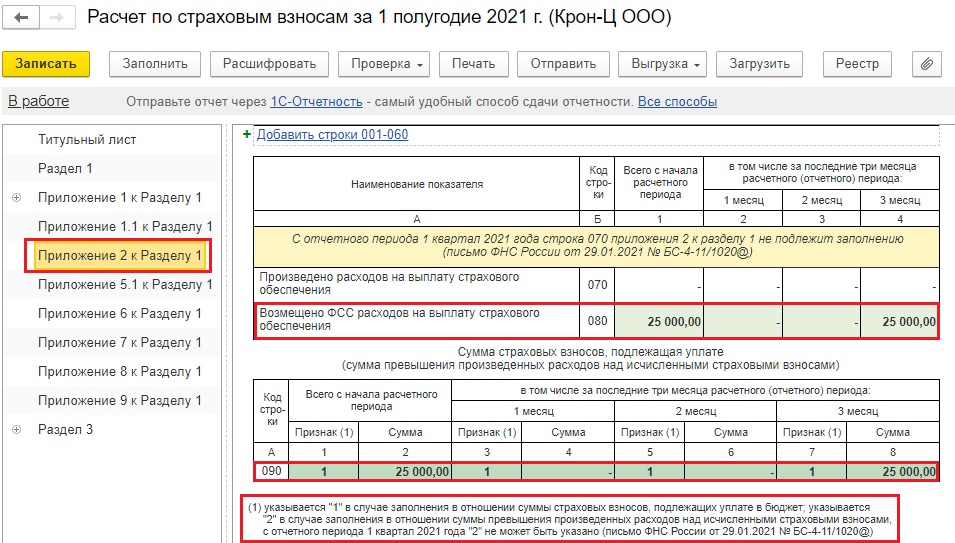

Обычно с Приложением 2 к Разделу 1 вопросов нет. В строке 080 «Возмещено ФСС расходов на выплату страхового обеспечения» отражена сумма полученного от ФСС возмещения.

По поводу признака 1 в строке 090 дано целое разъяснение со ссылкой на законодательство почему там должна стоять именно единица.

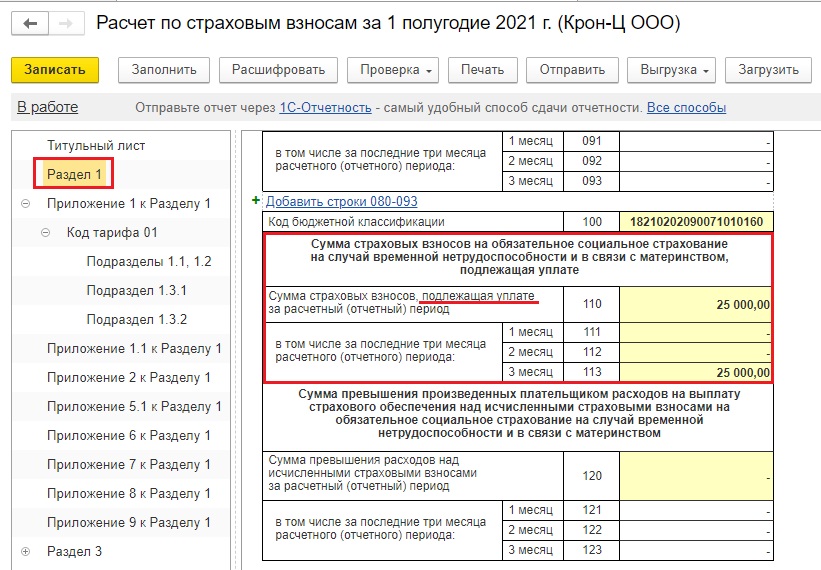

А вот появление этой суммы в Разделе 1 вызывает недоумение.

Почему возврат возмещения ФСС вдруг встаёт в строку, где отражаются страховые взносы, подлежащие уплате?

Это не ошибка, это корректное поведение программы, созданное для того, что взаиморасчёты с ФСС закрылись корректно и у вас в 1С, и на стороне Фонда.

Будьте внимательны с суммой перечисляемых взносов за этот период! Точную сумму к уплате можно определить только в оборотно-сальдовой ведомости по данным счета 69.01.

По расчёту по страховым взносам нельзя однозначно утверждать, сколько нужно уплатить в бюджет. В основном пользователи ориентируются на показатели Раздела 1, но не во всех случаях стоит это делать. И пример с возмещением это как раз прекрасно демонстрирует.

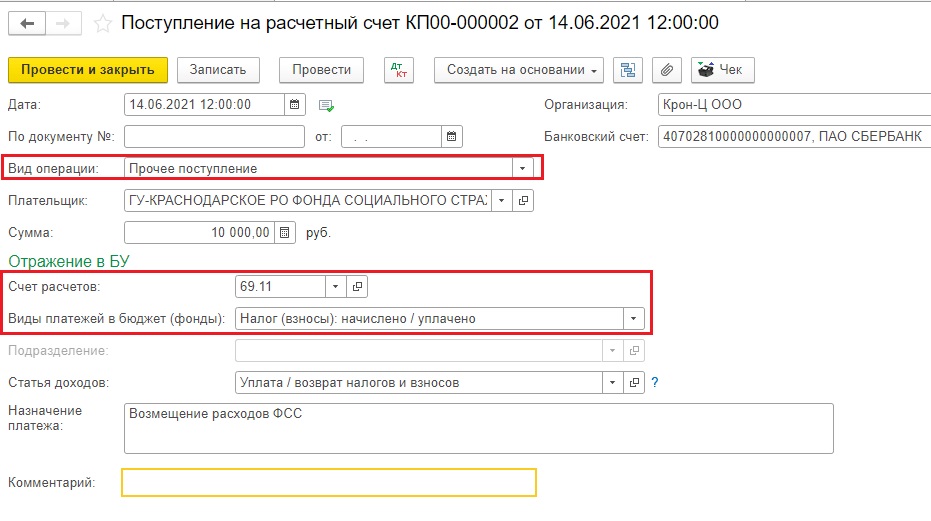

Также хотелось бы кратко рассмотреть вопрос о возмещении расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

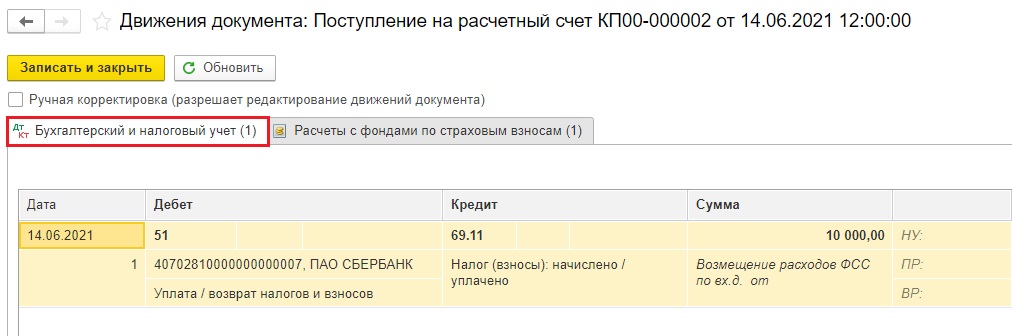

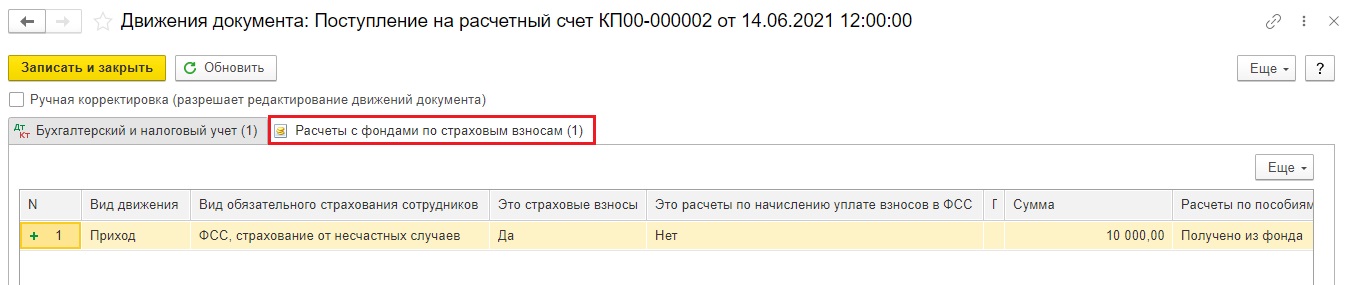

У вас может случиться такая ситуация, которую нужно будет отразить по счету 69.11.

Тогда программа сформирует следующие проводки и движения регистров

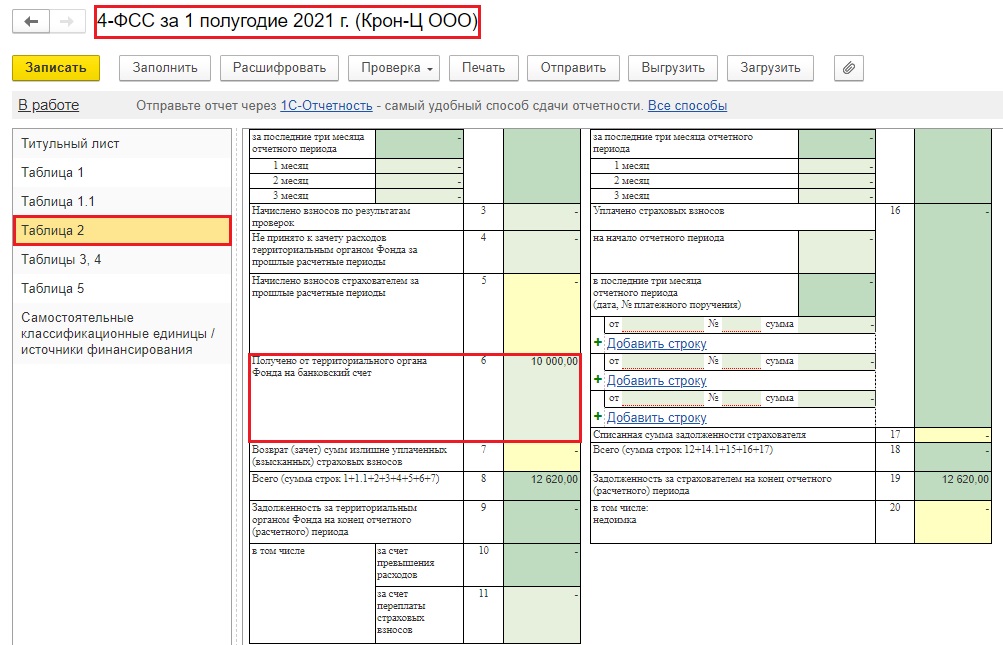

Это все будет отображаться в таблице 2 по строке 6 расчёта по форме 4-ФСС.

Для повышения эффективности работы пользователей к программе «1С:Зарплата и управление персоналом 8» можно подключать удобные сервисы:

- 1С-Отчетность— для подготовки и сдачи регламентированной отчетности из программ «1С» во все контролирующие органы: ФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование, Росприроднадзор и ФТС;

- Информационная система 1С:ИТС— для получения справочной информации по ведению кадрового учета, расчету заработной платы и работе в программе «1С:Зарплата и кадры государственного учреждения 8». В информационной системе 1С:ИТС представлены: «Справочник кадровика», новости, комментарии и консультации специалистов по вопросам кадрового учета, пошаговые инструкции по ведению кадрового учета и расчетам с персоналом в программах «1С», составлению и отправке отчетности в контролирующие органы;

- 1С:ДиректБанк— для прямого обмена с банками информацией по зарплатным проектам в электронном виде. Можно формировать файлы-заявки на открытие и закрытие лицевых счетов, реестры перечисляемой сотрудникам зарплаты. В типовой поставке формирование таких файлов предусмотрено по универсальному стандарту, который поддерживают многие банки.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Источник: www.1cbit.ru