При импорте товаров из ЕАЭС надо указывать импортный НДС в декларации по НДС: 10% или 20%. Налоговой базой является сумма таможенной стоимости, пошлины на товар и акцизов. В 2023 году меняют бланк декларации по косвенным налогам: с августа придется отчитываться по-новому.

Что такое НДС при импорте

По действующим российским законам, все ввозные товары, работы, услуги облагаются налогом на добавленную стоимость. Исключений по категориям налогоплательщиков не предусмотрено. Рассчитать и внести в казну налог на добавленную стоимость обязаны:

- плательщики НДС — фирмы и бизнесмены на ОСНО;

- налоговые агенты и субъекты, освобожденные от уплаты НДС в России;

- налогоплательщики, применяющие льготные режимы обложения.

Освобождение предусмотрено лишь по категориям ввозимой продукции.

Например, медицинские товары полностью освобождены от ввозного налога. Медпродукция, ввезенная на территорию России, не облагается НДС по п. 2 ст. 150 НК РФ .

НДС при импорте товаров из стран ЕАЭС

Импорт облагается по общим ставкам налога. Это 10% или 20%. Определить косвенные налоги при импорте товаров несложно. Если ввозимая продукция реализуется в пределах нашей страны по ставке НДС 20%, то и ввозной налог пойдет по ставке 20%.

Сумму импортного НДС разрешают принять к вычету. Заявить уменьшение налога вправе только компании и ИП, уплачивающие его на территории России. Если фирма — неплательщик НДС в пределах нашей страны (спецрежим или освобождение), то вычеты ей не положены.

Порядок отражения импорта в декларации по НДС во многом зависит от страны поставщика-импортера. Немалую роль играет и назначение входных товаров. То есть важны операции, для которых налогоплательщик закупает импортную продукцию.

НДС на товары из стран ЕАЭС

Если поставщик-импортер относится к странам ЕАЭС, то получатель ввозного НДС — Федеральное казначейство. Исчисленный налог уплачивается в казну не позднее даты предоставления специальной декларации. В нормативах разъясняется, каким числом проводить в декларации ввозной НДС, — не позднее срока предоставления отчета. То есть если декларируете ввоз за август 2023 года до 20.09.2023, ввозной налог тоже перечисляйте до 20.09.2023.

С 2023 года косвенные налоги платят в составе единого налогового платежа. И хотя сроки оплаты и сдачи отчетности для большинства налогов изменили, косвенные платежи по-прежнему перечисляют до 20-го числа следующего месяца. В эти же сроки сдают декларацию.

Налог на импорт из стран ЕАЭС рассчитывайте по формуле:

Сумма = налоговая база × налоговую ставку,

где налоговая база — стоимость импортируемой продукции с учетом всех акцизов.

Учитывайте акцизные надбавки, если импортируете подакцизный товар. Базу для расчета определяйте на момент принятия товаров к учету.

Налоговая ставка — это ставка 10 или 20%.

С 01.01.2015 в состав ЕАЭС входят: Россия, Беларусь, Казахстан, Киргизия, Армения.

Налогообложение при импорте. Импорт из Китая. Оптимизация расходов. Александр Шоршин: Про налоги

НДС на товары из других стран

Если импортеры не входят в зону ЕАЭС, то перечислять ввозной фискальный платеж придется в таможенный орган. Рассчитывают налог по той же формуле. Необходимо умножить налоговую базу на действующую ставку по НДС. Но в этом случае налоговая база определяется иначе.

Налоговая база для расчета НДС при импорте из других стран:

НБ = ТС + ТП + АС,

- ТС — это таможенная стоимость товара или продукции, импортируемой из стран, не входящих в ЕАЭС. Определяется по информации из таможенной декларации;

- ТП — сумма таможенных пошлин, уплаченная за ввоз продукции на территорию нашей страны. Размер обложения устанавливается нормативными актами;

- АС — сумма акцизных сборов и взносов, которые были включены в стоимость продукции. При условии, что импортируют подакцизные товары.

Эксперты КонсультантПлюс разобрали, как заполнить декларацию по НДС при импорте. Используйте эти инструкции бесплатно.

Как рассчитать НДС на импорт услуг

При закупках услуг у иностранного поставщика исчисление производится в особом порядке. Например, иногда покупатель выполняет роль налогового агента. Обязанности возникают, если реализация иностранных услуг производится на территории России. Российский покупатель перечисляет оплату поставщику сразу за минусом НДС. А сам налог платят в государственный бюджет.

С 2023 года изменили правила оплаты такого налога. Удерживать НДС надо при выплате дохода налогоплательщику (пп. 1 п. 3 ст. 24 НК РФ ). А уплачивают агентский НДС равными долями в течение трех месяцев после истекшего квартала. Срок уплаты — до 28-го числа каждого месяца (п. 1 ст.

174 НК РФ ). Деньги перечисляют в бюджет через ЕНП.

Не забудьте отчитаться перед ИФНС, то есть отразить НДС по импорту в квартальном отчете по налогу на добавленную стоимость. Подайте обычную декларацию по итогам квартала, в котором удержан агентский налог. Срок сдачи — 25-ое число месяца, следующего за отчетным кварталом.

Пакет необходимых документов

Перед заполнением декларационного отчета подготовьте документы, необходимые для заполнения и подтверждения импортных операций. Перечень требуемой документации:

- договоры, контракты или соглашения, на основании которых производятся импортные поставки товаров, работ, услуг;

- счета-фактуры, инвойсы, сопровождающие поставку;

- транспортные декларации, если транспортировку груза осуществляет транспортная компания;

- платежные документы (платежные поручения, чеки, квитанции, денежные переводы, банковские выписки, справки о конвертации валют и т. д.);

- таможенные декларации и справки, подтверждающие ввоз и уплату таможенных пошлин.

Контролеры вправе запросить иную подтверждающую документацию.

У тех, кто заполняет отчетность впервые, вызывает вопросы отражение ГТД по импорту в декларации по НДС: ее показывают в разделе 8 «Сведения из книги покупок об операциях, отражаемых за истекший налоговый период». Это регистрационный номер таможенной декларации, присваиваемый отчетности в ходе проверки таможенными органами.

Как заполнить декларацию

При импорте товаров не из стран ЕАЭС заполняйте декларационный отчет в общеустановленном порядке. Так, декларация по НДС при импорте товаров из Китая (равно как и из других стран, кроме ЕАЭС) заполняется по форме КНД 1151001. Учтите, что сама операция по ввозу в декларации не отражается.

Изменения обусловлены тем, что с 03.04.2023 начал действовать протокол о внесении изменений в Договор о ЕАЭС от 29.05.2014. Установили особый порядок уплаты НДС при импорте товаров из ЕАЭС для резидентов российских свободных (особых) экономических зон.

Структура декларации по косвенным налогам:

Подлежит заполнению, если в отчетном периоде:

- налогоплательщик принял к учету импортированный товар;

- наступил срок лизингового платежа по договору лизинга.

Инструкция, как заполнить декларацию по НДС на импорт из стран ЕАЭС.

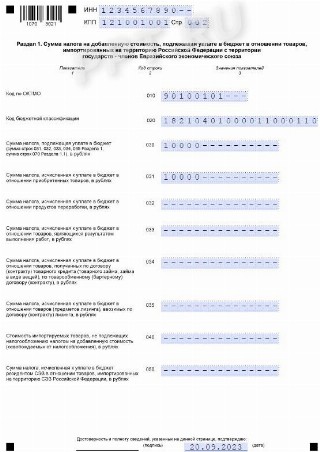

Титульный лист

Титульник отчета заполняется по стандартным правилам. В шапке страницы указываем ИНН и КПП подотчетной организации. Индивидуальные предприниматели вписывают только ИНН (КПП не заполняют).

Номер корректировки в первичном отчете — 0. Если подаете исправляющий отчет, то укажите порядковый номер корректировки.

Например, при заполнении декларации за январь укажите 01, февраль — 02 и так далее. Если организация находится в стадии реорганизации, то впишите 71 — код января, 72 — февраля, 73 — марта и так до кода 82 — декабрь.

Отчетный год укажите в стандартном режиме.

Например, для отчетности за 2023 год отразите в поле «2023», а при подаче отчетов 2024 года — «2024».

Код ИФНС, в который предоставляется декларация, уточняйте в регистрационных документах, выданных при постановке налогоплательщика на учет.

Код по месту нахождения проставьте в соответствии с приложением № 2 к порядку заполнения.

Наименование налогоплательщика отразите полностью. ИП указывают Ф.И.О. Отчество вписывают при наличии.

Раздел 1

В первом разделе декларационного расчета отражаем суммы налога на добавленную стоимость, исчисленные с импортированных товаров в Россию. Заполняем строки:

| 010 | ОКТМО — вписываем код по общероссийскому классификатору. |

| 020 | КБК — 182 1 04 01000 01 1000 110. |

| 030 | Сумма налогов к уплате. Рассчитывается путем суммирования значений нижних строк раздела № 1 (031-035). |

| 031 | Сумма налога, не указанного в строках 032-035. Заполняйте после строк 032-035. |

| 032 | НДС с продуктов переработки. |

| 033 | Налог с товаров, являющихся результатом выполнения работ. |

| 034 | Фискальный платеж с товаров, полученных по договору товарного кредита, по товарообменному контракту. |

| 035 | НДС с лизингового платежа. |

| 040 | Стоимость товаров, освобожденных от обложения. |

Раздел 2 и 3

Второй раздел заполняют импортеры подакцизной продукции, кроме спирта этилового и его производных. В декларации оформляют сразу несколько разделов № 2, если КБК и ОКТМО, по которым зачисляются фискальные платежи, разнятся. В первой части раздела отражают ОКТМО, КБК и сумму акциза, подлежащего уплате в бюджет. Во второй части раздела распределяют сумму фискального платежа по каждому виду подакцизного товара, ввезенного на территорию РФ.

Третий раздел подлежит заполнению, если в Россию импортируют этиловый спирт и его производные. Правила заполнения аналогичны разделу № 2. В первом блоке отражаем ОКТМО, КБК и сумму акциза. Если ОКТМО или КБК несколько, формируем отдельный раздел № 3 на каждый код. Во втором блоке раздела детализируем суммы акциза по каждому виду импортированного спирта.

Пример заполнения

Рассмотрим, как заполнить декларацию при ввозе товаров из Республики Беларусь. ООО «Ppt.ru» импортирует товары от белорусских организаций.

За август 2023 г. бухгалтер ООО «Ppt.ru» рассчитал косвенные налоги по закупленной у белорусской организации и ввезенной в РФ партии курительного табака весом 10 кг. В 2023 г. ставка акциза на курительный табак — 4116 рублей за 1 кг.

Сумма налогов за август 2023 г.:

- НДС — 10 000 руб.;

- акциз — 41 160 руб.

ООО «Ppt.ru» заполняет титульный лист и разделы 1, 2 декларации.

Сроки сдачи декларации

Отчитаться перед ИФНС следует до 20-го числа месяца, следующего за отчетным. Напомним, что отчетным признается месяц, в котором импортированные товары были приняты на учет. Либо месяц, в котором наступил срок оплаты лизингового платежа по договору лизинга.

Организации и ИП отчитываются на бумаге или электронно. Отчет на бумажном носителе вправе предоставить компании, в штате которых числятся менее 100 человек. Остальные обязаны сдавать декларации электронно.

Проводки

Операции по начислению налоговых платежей относите на счет 68 бухучета. Отразите в бухгалтерском учете следующие проводки по косвенным налогам НДС:

| Исчислен таможенный НДС | 19 | 76, 68 |

| НДС принят к вычету | 68 | 19 |

| Налог удержан налоговым агентом | 60, 76 | 68 |

Ответственность за непредоставление декларации

Не сдали вовремя декларационный отчет — ждите штрафа от контролеров. ИП или организацию оштрафуют на 5% от суммы неуплаченного налога в просроченной отчетности за каждый месяц задержки (полный и не полный).

Штраф — не меньше 1000 рублей и больше, чем 30% от всей суммы налога.

Наказание предусмотрено и для ответственного лица. Административный штраф на директора или главбуха составит 300-500 рублей.

Подача уточненки по налогу на добавленную стоимость не освобождает налогоплательщика от штрафа за просрочку первоначального отчета.

Источник: ppt.ru

Как рассчитать и уплатить НДС при импорте товаров организацией на УСН?

Порядка 18% бюджета страны пополняется за счет поступлений НДС, включая налог на добавленную стоимость на продукцию, ввозимую из-за рубежа. В соответствии со ст. 151 НК РФ, налог оплачивается при импорте товаров для дальнейшего выпуска на российский рынок. НДС составляет часть стоимости продукции, начисленной к добавленной продавцом цене.

Итоговый ценник на товар формируется путем суммирования налога, а также первоначальной и добавленной стоимости. Объектом налогообложения является импорт продукции.

Если импортер применяет в работе УСН, то, согласно п. 3 ст. 346.11 НК РФ, он не освобождается от уплаты налога.

Специфика экспортного НДС

При приобретении товаров или производстве собственной продукции/работ в стоимость единицы товара изначально заложен НДС, уплаченный поставщику. При перепродаже такого изделия на российской территории компания будет вынуждена 10% или 18% от суммы реализации заплатить в бюджет.

Если же этот товар продать иностранному предприятию, то обязанность уплачивать НДС у экспортера отпадает, поскольку для таких операций предусмотрено использование ставки НДС в 0%.

Пример

Компания А. приобрела для реализации товары на сумму 118000 рублей, уплатив поставщику НДС в размере 18000 рублей. Для реализации у компании есть два варианта – продать товар российской компании, либо переправить контрагенту в Белоруссию. Следует определить рентабельность обеих сделок. При продаже в России:

Сумма реализации составит 150000 рублей, из которых НДС – 22881 руб. С учетом «входящего» налога компания А. обязана уплатить государству НДС в сумме (22881 – 18000) = 4881 руб. Прибыль от операции составит 32000 руб., включая НДС к уплате 4881 руб. Чистая прибыль – 27119 руб.

При экспорте в Белоруссию:

Реализация составит те же 150000 рублей, однако, применяя ставку 0%, компания не начисляет НДС к уплате. Помимо этого, А. имеет право вернуть из бюджета ранее уплаченную поставщику сумму в размере 18000 рублей. Прибыль составит 32000 руб., плюсом к ней пойдет возмещенный НДС, итого чистая прибыль составит 50000 рублей.

Как видно из примера, экспортные операции способны практически вдвое увеличить прибыль, что, несомненно, является выгодным для российской компании. Однако получение повышенного дохода связано с необходимостью подтверждения налоговым структурам применение нулевой ставки по НДС.

Какие виды деятельности доступны ИП на упрощённом режиме

Переходим к конкретике. Какие же виды деятельности ИП по упрощённой системе налогообложения доступны в 2021 году?

Их можно разделить на три большие группы:

- розничная и оптовая торговля;

- производство;

- услуги и работы.

Можно сказать, что для ИП в 2021 году на УСН практически нет ограничений, связанных с системой налогообложения. На других налоговых режимах запретов по видам деятельности намного больше.

Покажем для сравнения, чем может заниматься предприниматель на других льготных системах.

- ПСН – розничная торговля и общепит на площади до 150 кв. м, многие бытовые услуги, автоперевозки, сдача в аренду собственной недвижимости, медицинская и частная детективная деятельность, производство некоторых продуктов питания.

- ЕСХН – сельскохозяйственное и рыболовецкое производство, а также некоторые услуги, которые оказывают сельхозпроизводителям.

- НПД — оказание услуг, выполнение работ, продажа товаров собственного изготовления.

Таким образом, по своей универсальности упрощённая система для ИП в 2021 году не имеет равных среди льготных режимов. По этому критерию её можно сравнить только с основной системой налогообложения, где налоговые ставки намного выше.

И всё-таки, ограничения по видам деятельности на УСН действительно есть. Они приведены в статье 346.12 НК РФ, и это:

- деятельность банков, МФО, ломбардов, страховщиков;

- инвестиционные и негосударственные пенсионные фонды;

- профессиональная деятельность на рынке ценных бумаг;

- организация и проведение азартных игр;

- производство подакцизных товаров;

- добыча и реализация полезных ископаемых, кроме общераспространенных.

Однако большинство пунктов из этого списка и так недоступны для ИП в 2021 году. Но не потому что предприниматель выбрал упрощённый режим, а из-за организационно-правовой формы. Физическим лицам, к которым относится ИП, эти виды деятельности запрещены на всех системах налогообложения, даже на общей (ОСНО).

Как подтвердить нулевую ставку при экспортной операции

Перечень таможенной документации, прилагаемой к декларации по НДС и обосновывающий правомерное применение нулевой налоговой ставки, зависит от направления экспортных операций:

- вывоз товаров в страны Евразийского экономического союза (бывшие республики СССР);

- отгрузка в прочие страны, находящиеся за пределами ЕАЭС.

Экспорт в страны ЕАЭС

При перемещении товаров в Евразийский экономический союз (ЕАЭС) – Белоруссию, Армению, Казахстан или Киргизию – применяется упрощенный таможенный регламент, поэтому перечень документов, необходимых для обоснования применения ставки в 0%, достаточно ограничен. Продавец должен предъявить в налоговую службу следующие бумаги:

- транспортные и товарные документы на экспортный груз;

- заявительные документы на ввоз товаров и подтверждение уплаты покупателем косвенных налоговых платежей;

- контракт между российским продавцом и покупателем из стран ЕАЭС.

Поскольку между таможенной и налоговой службами налажен двусторонний электронный обмен данными о ввозе/вывозе товаров, предъявление документов в бумажном варианте не обязательно. Фирме-экспортеру достаточно сформировать реестр необходимой документации в электронном виде и передать его в налоговую инспекцию.

Экспорт в другие иностранные государства

При экспорте товаров в страны, не входящие в ЕАЭС, подтвердить применение 0%-й ставки НДС можно соответствующими документами:

- копия внешнеторгового контракта либо, при его отсутствии, акцепт или оферта;

- договор оказания посреднических услуг – если экспорт осуществляется через третье лицо (поверенного, агента, посредника);

- таможенная декларация (копия либо реестр в электронном виде);

- товарные и транспортные документы (коносамент, грузовая накладная CMR, авиа- или комбинированные накладные).

Все предъявляемые документы должны иметь официальные пометки таможенных служб, свидетельствующие о фактическом вывозе товара с территории России.

Налоговые органы при камеральной проверке могут затребовать банковские выписки или счета-фактуры по экспортной сделке, поэтому продавцу целесообразно подготовить копии документов для приложения к декларации по НДС.

Этапы таможенного оформления для индивидуальных предпринимателей

Процедура таможенного оформления выглядит следующим образом:

- Для начала собираются и изучаются основные документы, такие как контракт ВЭД, инвойс, упаковочный лист, техническое описание товара. В этих документах указаны необходимые сведения для классификации товаров по ТН ВЭД. А правильно подобранный код дает возможность подтвердить или исключить необходимость оформления дополнительных документов, разрешений, лицензий, сертификатов.

- Затем выбирается определенная таможенная процедура, позволяющая в дальнейшем использовать товары по выбранному назначению.

- На следующем этапе оформляются дополнительные документы: сертификаты и декларации соответствия, заключения. Обратите внимание, что если товары ввозятся в качестве сырья для последующего производства или для собственных нужд предприятия, то оформлять документы, подтверждающие соответствие техническим регламентам или ГОСТу не требуется.

- Потом заполняется декларация на товары и декларации таможенной стоимости, указанные документы подаются в таможню. К ним прилагаются документы на поставку.

- Сведения, представленные в декларации, проверяются, сверяются с теми сведениями, которые указаны в дополнительных документах, подтверждаются свойства и характеристики груза. Проверка декларации состоит из самостоятельных этапов:

- В первую очередь проверяется корректность заполнения всех граф декларации.

- Затем таможенный инспектор проверяет правильность подбора кода товара по ТН ВЭД.

- Следом изучаются документы, подтверждающие стоимость товара и логистические расходы, чтобы узнать, правильно ли вычислена таможенная стоимость, которая является налоговой база для расчета таможенных платежей. Если предоставленных документов окажется недостаточно для подтверждения таможенной стоимости, то запрашиваются дополнительные документы.

- Если декларация заполнена верно и достоверность сведений, указанных в документах, подтверждена, то товар помещается под выбранную таможенную процедуру.

Нужно сказать, что таможня имеет право проверять декларацию через какое-то время после выпуска груза. Проверке подвергается таможенная стоимость, код ТН ВЭД, сумма уплаченных таможенных платежей. Сроки возможной проверки после выпуска груза могут составлять до 5 лет. До прекращения срока давности декларант должен хранить документы на импортированный груз.

Срок подтверждения правомерности применения нулевой ставки и камеральная проверка

Налоговое законодательство предписывает продавцу-экспортеру в течение 180 календарных дней после того, как груз покинет пределы России, сформировать и предъявить в налоговую службу пакет необходимых документов.

После успешного подтверждения налогоплательщиком права на применение ставки НДС 0% ФНС приступает к камеральной проверке. При этом следует иметь в виду, что фискальный орган не контролирует правильность совершения отдельной экспортной операции – проверке подлежит весь налоговый период, когда совершена сделка.

В ходе осуществления камеральной проверки подлежит анализу:

- наличие у экспортера ресурсов, необходимых для международной торговли – офиса, складов, укомплектованного штата сотрудников;

- присутствие лицензионной и разрешительной документации;

- своевременное заключение соглашений с транспортными и логистическими компаниями, осуществляющими перевозку экспортного груза.

Налоговые инспекторы, скорее всего, проведут встречные проверки, запросив накладные и счета-фактуры у поставщиков товара, вывезенного за границу.

Если экспортирующая фирма на протяжении последних 6 месяцев претерпела реорганизационные изменения (смена юридического адреса, процедуры слияния или присоединения), то внимание налоговой инспекции к ее внешнеторговой деятельности будет особенно пристальным.

Помощь СБ Карго

помогает выполнить таможенное оформление импортируемых и экспортируемых грузов по двум основным схемам: на собственный контракт и на контракт клиента. Мы можем полностью взять на себя таможенное оформление, включая подготовку пакета документов: необходимых сертификатов, деклараций, разрешений. Можем и заключить договор напрямую с поставщиком и привезти груз в Россию, в последующем передав его клиенту по договору комиссии или договор купли-продажи.

Возврат импортного ндс при усн

Как ведется учет данного НДС, должны ли регистрировать в журнале регистрации счетов-фактур. Однако принять к вычету сумму НДС, уплаченного при ввозе товаров, такие организации не вправе подп. НДС, уплаченный на таможне при импорте товаров, если единый налог уплачивается с доходов, в расходах не учитывается подп.

Если единый налог уплачивается с разницы между доходами и расходами, то уплаченный на таможне НДС включается в состав расходов подп. При этом в уменьшение налоговой базы такие расходы относятся по мере реализации импортированных товаров. Действующее налоговое законодательство не устанавливает требования по оформлению счета-фактуры организациями-импортерами.

Возврат на НДС из бюджета при ввозе товара из-за рубежа

Возврат товара с НДС при УСН имеет ряд особенностей, так как в соответствии с разъяснениями финансового и фискального ведомств, отражение в учете не зависит от того, был ли оприходован товар покупателем. Имеет значение лишь то, как возвращается товар — целиком или частями. На основании ст. При этом в соответствии со ст.

Кроме того, в договоре может быть установлен и другой момент перехода права собственности. В перечисленных случаях покупатель вправе отказаться от приема товара и не обязан оплачивать его стоимость, при этом полученная предварительная оплата должна быть возвращена продавцом по первому требованию покупателя.

Источник: grsh-electro.ru