Расходы на канцелярские товары при УСН Организации и предприниматели, которые применяют УСН с объектом «доходы минус расходы», вправе учесть расходы на канцелярские товары (пп. 17 п. 1 ст. 346.16 НК РФ). Как учесть такие расходы? О каких канцелярских товарах идет речь, НК РФ не уточняет. Таким образом, можно учесть расходы на любые канцелярские товары, к примеру, ручки, карандаши, офисную бумагу и т. д.

Порядок учета расходов

Расходы на канцелярские товары можно учесть после их оприходования и оплаты в размере фактических затрат (п. 2 ст. 346.17 НК РФ). Расходы должны быть экономически обоснованными, документально подтвержденными и направлены на получение дохода (п. 2 ст.

346.16 НК РФ, п. 1 ст. 252 НК РФ). При этом из подтверждающих расходы документов должно быть четко видно, какие расходы и на какие цели были произведены (письмо Минфина России от 11.11.2020 № 03-11-11/98199). Одновременно учитывается в расходах НДС по приобретенным канцтоварам на основании пп. 8 п. 1 ст. 346.16 НК РФ. Налогоплательщики на УСН «доходы» расходы учесть не вправе (п. 1 ст.

Учет материалов на УСН в 1С Бухгалтерия 8

346.18 НК РФ).

Источник: tu-don.ru

Списание материалов в 1С 8.3 пошаговая инструкция

В этой статье разберем порядок списания материалов в 1С Бухгалтерия (на примере конфигурации БП 8.3), а также дадим пошаговую инструкцию для совершения списания. Сначала рассмотрим методологический подход с точки зрения бухгалтерского и налогового учета, затем порядок действий пользователя при списании материалов в 1С 8.3. Следует отметить, что рассматривается общий порядок списания материалов, без учета определенных отраслевых нюансов. Например, девелопменту, сельскохозяйственному или производственному предприятию требуются дополнительные типовые документы или акты на списание материалов.

Методологические указания

В бухучете порядок списания материалов регулируется ПБУ 5/01 «Учет материально-производственных запасов». Согласно п. 16 данного ПБУ допускается три варианта списания материалов, ориентированных на:

- себестоимость каждой единицы;

- среднюю себестоимость;

- себестоимость первых по времени приобретения МПЗ (способ ФИФО).

В налоговом учете при списании материалов следует ориентироваться на статью 254 НК РФ, где под пунктом номер 8 указаны варианты метода оценки, ориентирующиеся на:

- стоимость единицы запасов;

- среднюю стоимость;

- стоимость первых по времени приобретений (ФИФО).

Бухгалтеру следует закрепить в учетной политике выбранный метод списания материалов для бухгалтерского и налогового учета. При этом логично, что для упрощения учета в обоих случаях выбирают один и тот же способ. Зачастую используется списание материалов по средней себестоимости. Списание по себестоимости единицы уместно для определенных видов производств, где каждая единица материалов уникальна, например, ювелирное производство.

Типовые проводки по списанию материалов

Списание материалов для основного производства

Списание материалов для вспомогательных производств

Списание материалов на общепроизводственные расходы

Списание материалов на общехозяйственные расходы

Списание материалов на расходы, связанные с реализацией готовой продукции

Выбытие материалов при их безвозмездной передаче

Списание стоимости материалов при их порче, хищении и т.д.

Списание материалов, утраченных в результате стихийных бедствий

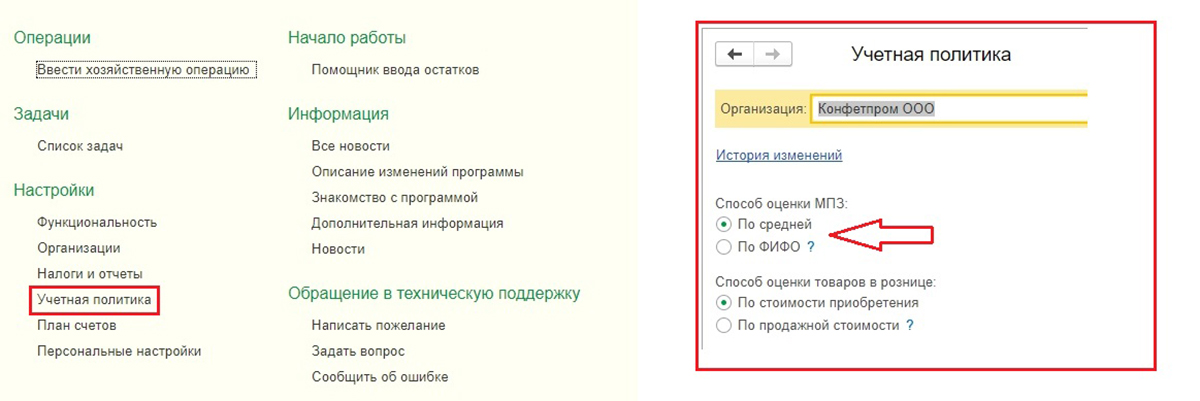

Перед списанием материалов в 1С 8.3, следует установить (проверить) соответствующие настройки учетной политики.

Настройки учетной политики при списании материалов в 1С 8.3

В настройках отыщем подменю «Учетная политика», и в нем – «Способ оценки МПЗ».

Здесь следует помнить о ряде специфических черт, характерных для конфигурации 1С 8.3.

- Предприятия на общем режиме могут выбрать любой способ оценки. Если необходим способ оценки по стоимости единицы материала, следует выбирать метод ФИФО.

- Для предприятий на УСН считается наиболее подходящим такой метод, как ФИФО. Если упрощенка в размере 15%, то в 1С 8.3 будет строгая установка на списание материалов по методу ФИФО, а выбор способа оценки «По средней» будет недоступен. Это связано с особенностями налогового учета при данном режиме налогообложения.

- Обратите внимание на вспомогательную информацию 1С, которая говорит о том, что только по средней, и никак иначе, происходит оценка стоимости материалов, принятых в переработку (счет 003).

Если у вас остались вопросы по настройке учетной политики, обратитесь к нашим специалистам за консультацией по программам 1С, мы с радостью вам поможем.

Бесплатная

консультация

эксперта

Анна Викулина

Руководитель Центра

сопровождения 1С

Спасибо за Ваше обращение!

Специалист 1С свяжется с вами в течение 15 минут.

Списание материалов в 1С 8.3

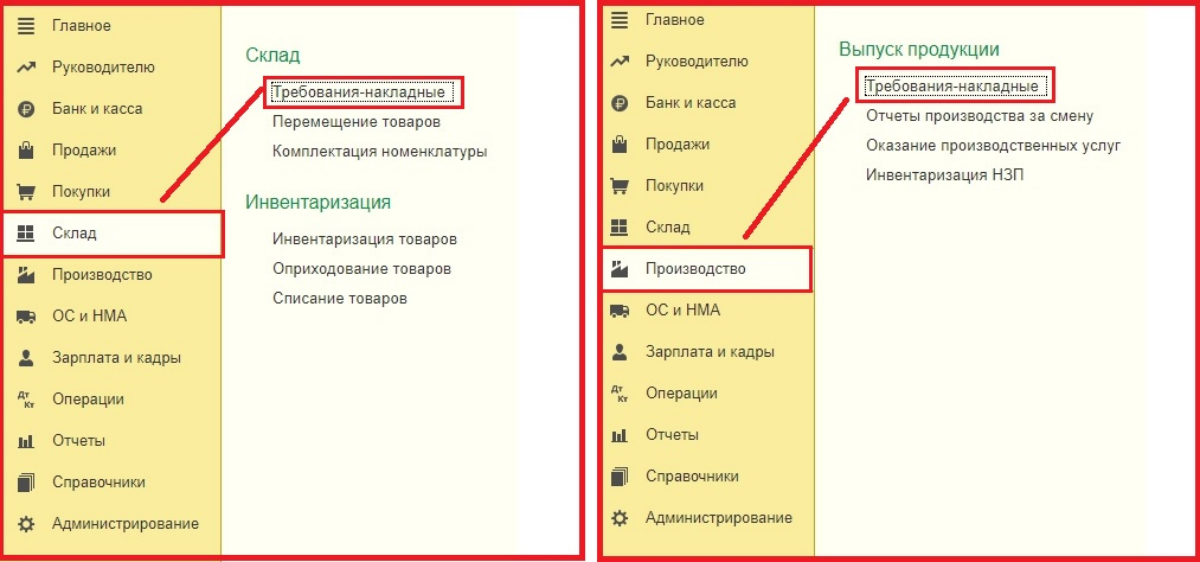

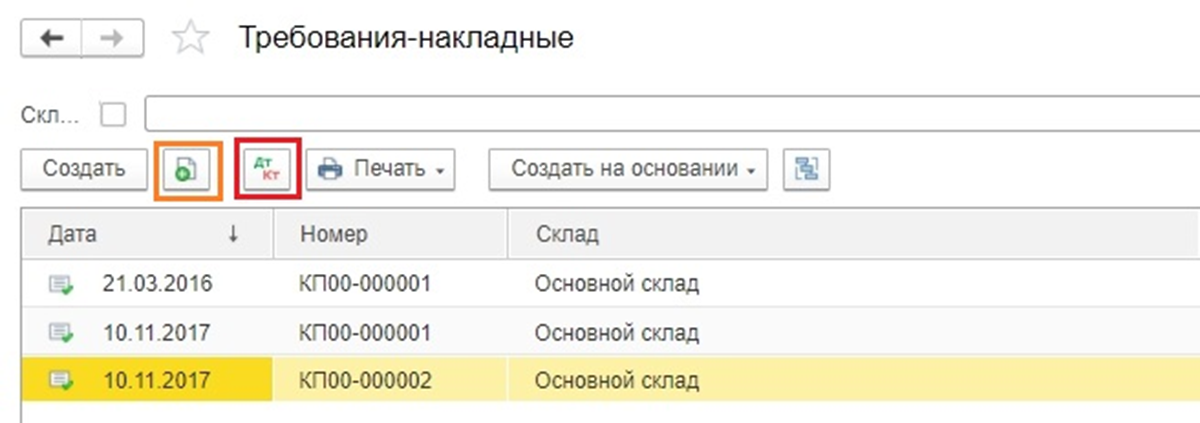

Для списания материалов в программе 1С 8.3 надо заполнить и провести документ «Требование-накладная». Поиск его обладает некоей вариативностью, то есть может быть осуществлен двумя путями:

- Склад => Требование-накладная

- Производство => Требование-накладная

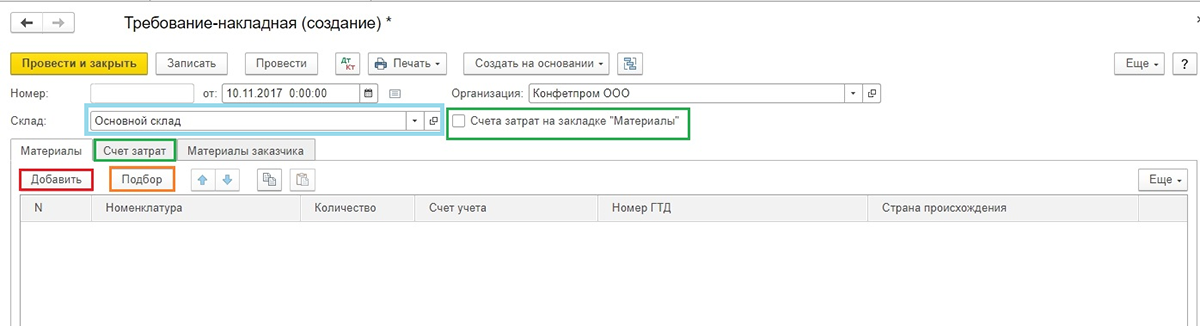

Создаем новый документ. В шапке документа выбираем Склад, с которого будем списывать материалы. Кнопка «Добавить» в документе создает записи в табличной его части. Для удобства выбора можно воспользоваться кнопкой «Подбор», которая позволяет увидеть остатки материалов в количественном выражении. Кроме того, обратите внимание на связанные между собой параметры – вкладка «Счета затрат» и настройка-галочка «Счета затрат на закладке «Материалы»».

Если галочка не установлена, то все позиции будут списаны на один счет, который установлен на вкладке «Счета затрат». По умолчанию этот тот счет, который установлен в настройках учетной политики (обычно 20 или 26). Данный показатель можно менять вручную. Если же надо списать материалы по разным счетам, тогда устанавливаем галочку, вкладка «Счета» исчезнет, и на вкладке «Материалы» будет возможность установить нужные проводки.

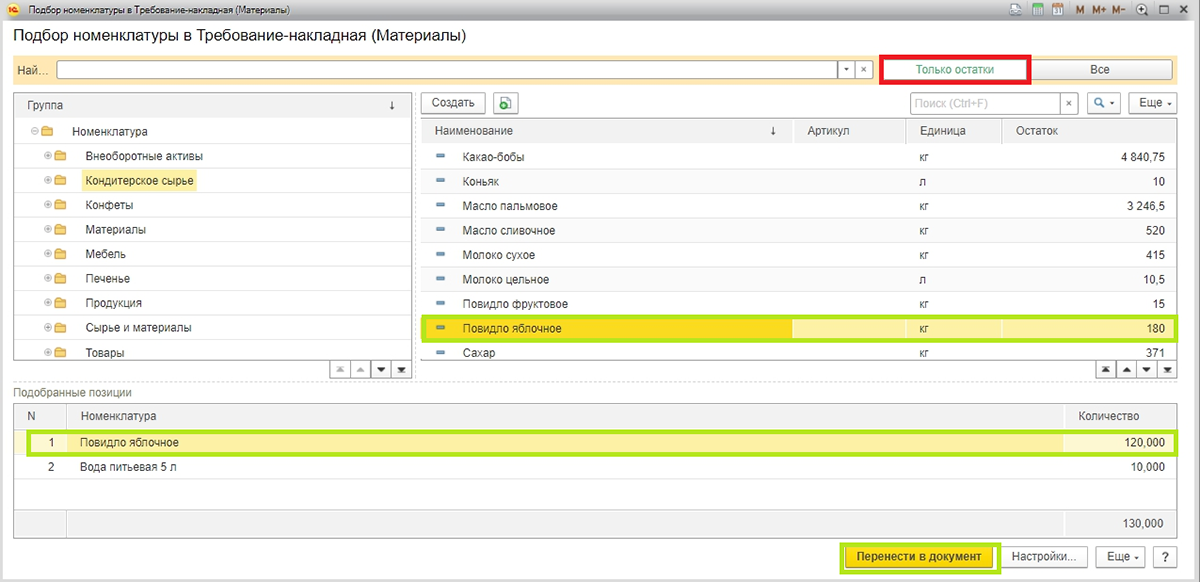

Ниже показан экран формы при нажатии кнопки «Подбор». Для удобства работы, чтобы видеть только те позиции, по которые есть фактические остатки, следите, чтобы кнопка «Только остатки» была нажата. Выбираем все необходимые позиции, и по щелчку мыши они попадают в раздел «Подобранные позиции». Затем следует нажать кнопку «Перенести в документ».

Все выбранные позиции отобразятся в табличной части нашего документа на списание материалов. Обратите внимание, включен параметр «Счета затрат на закладке «Материалы»», и из выбранных позиций «Повидло яблочное» списано на 20-й счет, а «Вода питьевая» – на 25-й.

Кроме того, обязательно заполняйте разделы «Подразделение затрат», «Номенклатурная группа» и «Статья затрат». Первые два становятся доступными в документах, если установлены настройки в параметрах системы «Вести учет затрат по подразделениям-Использовать несколько номенклатурных групп». Даже если ведете учет в небольшой организации, где разделения на номенклатурные группы нет, заведите в справочке пункт «Общая номенклатурная группа» и выбирайте его в документах, иначе могут возникнуть проблемы при закрытии месяца. На более крупных предприятиях правильное ведение данной аналитики позволит оперативно получать необходимые отчеты по затратам. Подразделение затрат может быть цехом, участком, отдельным магазином и т.д., по которому необходимо собирать сумму затрат.

Номенклатурная группа связана с видами выпускаемой продукции. По номенклатурным группам отражается сумма выручки. При этом, например, если разные цеха выпускают одну и ту же продукцию, следует указывать одну номенклатурную группу.

Если же мы хотим видеть раздельно сумму выручки и сумму затрат по разным видам продукции, например, конфеты шоколадные и карамель, следует установить разные номенклатурные группы при отпуске сырья в производство. При указании статей затрат ориентируйтесь как минимум на налоговый кодекс, т.е. можно указать пункты «Материальные затраты», «Расходы на оплату труда» и т.д. Этот перечень может быть расширен в зависимости от нужд предприятия.

После указания всех необходимых параметров нажимаем кнопку «Провести и закрыть». Теперь можно посмотреть проводки.

При дальнейшем ведении учета, если необходимо выписать похожее требование-накладную, можно не создавать документ заново, а сделать копирование, используя стандартные возможности программы 1С 8.3.

Наша компания предоставляет услуги сопровождения и внедрения программ 1С, а также у нас вы можете заказать доработку 1С. Если у вас остались вопросы, свяжитесь с ним, мы с радостью вам поможем.

Алгоритмы расчета средней цены

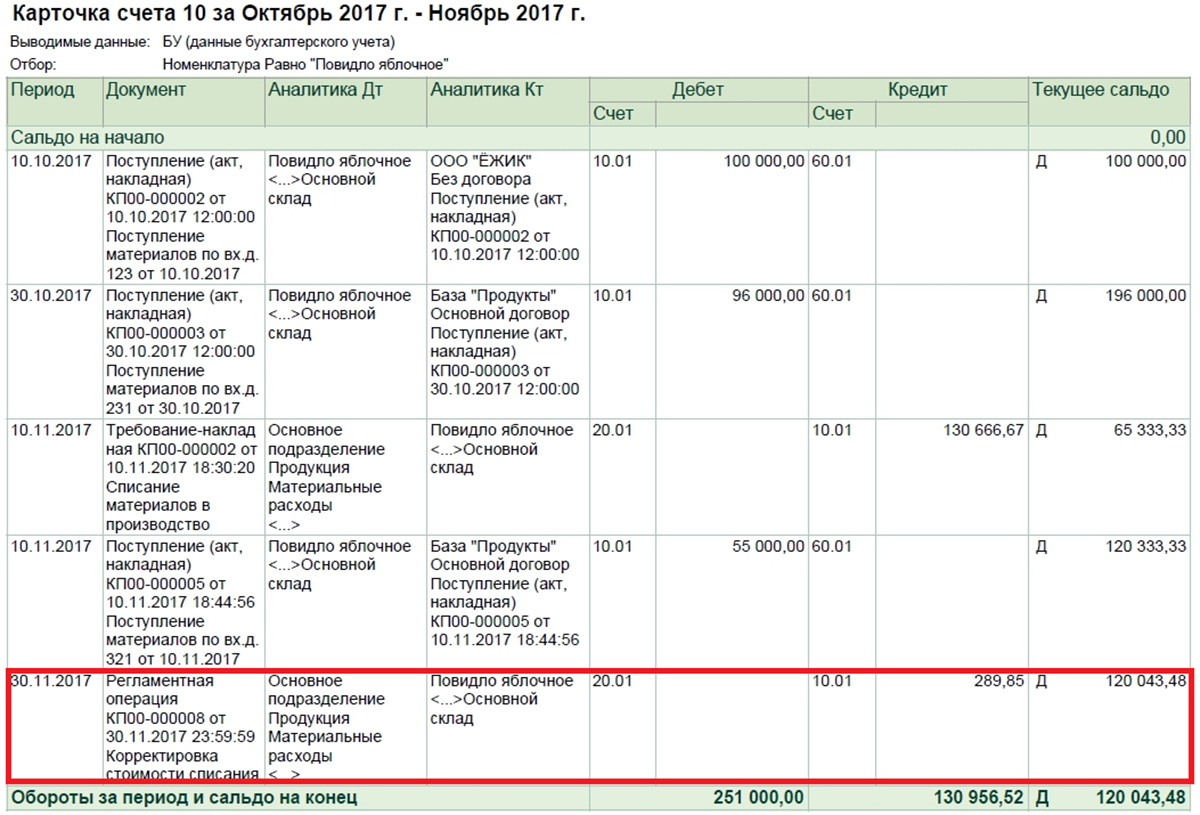

Алгоритм расчета средней цены, на примере позиции «Повидло яблочное». До списания было два поступления этого материала:

100 кг х 1 000 руб = 100 000 руб

80 кг х 1 200 руб = 96 000 руб

Итого средняя в момент списания равна (100 000 + 96 000)/(100 + 80) = 1088, 89 руб.

Умножаем это количество на 120 кг и получаем 130 666,67 руб.

В момент списания мы использовали так называемую скользящую среднюю.

Затем после списания было поступление:

50 кг х 1 100 руб = 55 000 руб.

Средневзвешенная средняя за месяц равна:

(100 000 + 96 000 + 55 000)/(100 + 80 + 50) = 1091,30 руб.

Если умножить ее на 120, получим 130 956,52.

Разница 130 956, 52 – 130 666, 67 = 289, 86 будет списана при закрытии месяца при выполнении регламентной операции Корректировка стоимости номенклатуры (разница в 1 коп. от расчетной возникла в 1С при округлении).

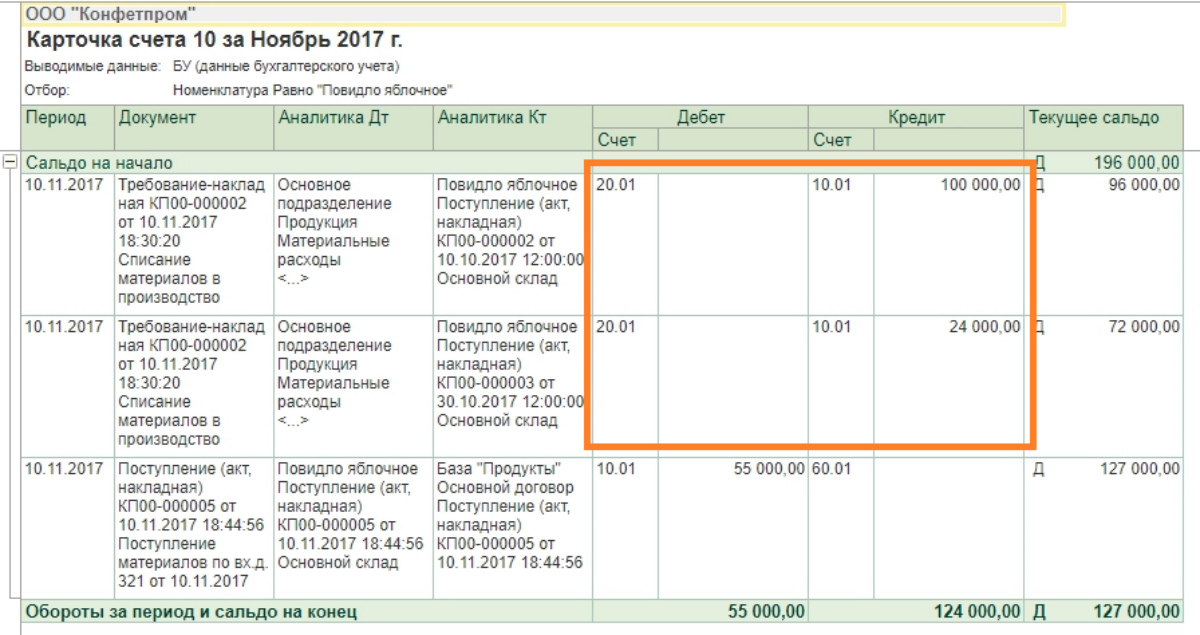

Алгоритм расчета по методу ФИФО

В таком случае стоимость расходов за месяц будет следующей:

100 кг х 1 000 руб = 100 000 руб

20 кг х 1 200 руб = 24 000 руб

Общий итог 124 000 рублей.

Важное дополнение

Формирование требований-накладных и их применение для списания требует выполнения важного условия: все списанные со склада материалы должны быть израсходованы для производства в этом же месяце, то есть списание полной их стоимости на затраты является корректным. На самом деле так бывает не всегда. В таком случае передачу материалов с основного склада следует отражать как перемещение между складами, на отдельный субсчет счета 10, или как вариант, на отдельный склад по тому же субсчету, на котором он учитывается. Списывать при этом варианте материалы на затраты следует актом на списание материалов, указывая фактически использованное количество.

Вариант акта, распечатанный на бумаге, следует утвердить в учетной политике. В 1С для этого предусмотрен документ «Отчет производства за смену», посредством которого, по произведенной продукции, можно списать материалы вручную, или, если производятся стандартные изделия, заранее составить спецификацию на 1 единицу продукции. Затем, при указании количества готовой продукции, необходимое количество материала будет подсчитано автоматически. Более подробно об этом варианте работы будет рассказано в следующей статье, в которой также будут освещены такие частные случаи списания материалов, как учет спецодежды и списание в производство давальческого сырья.

Если у вас регулярно возникают вопросы по настройке программ 1С, обратитесь к нашим специалистам. Мы с радостью проконсультируем вас, а также подберем для вас оптимальные тарифы на сервисное обслуживание 1С, ориентируясь на ваши индивидуальные задачи.

Источник: wiseadvice-it.ru

Как Учитывать При Усн Материалы Дороже 40 000 И Дешеле 100 000 Руб.

Как всегда, мы постараемся ответить на вопрос «Как Учитывать При Усн Материалы Дороже 40 000 И Дешеле 100 000 Руб.». А еще Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте не выходя из дома.

Период списания основного средства, которое было куплено до перехода на упрощенку, зависит от срока его службы: до 3 лет, от 3 до 15 или более 15 лет. Срок определяют по Классификации, закрепленной Постановлением правительства от 1 января 2022 года №1. При этом к учету принимается остаточная стоимость основного средства, которая актуальна на начало применения УСН.

Если вы приобрели основное средство находясь на упрощенке, то списать его можно полностью до конца года. Минфин рекомендует списывать расходы на покупку ОС равномерно. Основное средство начинают учитывать в расходах в том квартале, когда оно было полностью оплачено, задокументировано, и им начали пользоваться в бизнесе. При этом нужно списать его стоимость каждый квартал до конца календарного года. Например, основное средство куплено и запущено в работу в ноябре, при этом вся его стоимость окажется в расходах 31 декабря.

Учет основного средства в расходах

Если же средство прослужило вам меньше 3, 10 или 15 лет, придется пересчитать налоговую базу. Пересчет делается следующим образом. Определите сумму амортизационных отчислений (алгоритм прописан в ст. 259 НК РФ). Сумму нужно определить за те годы, когда вы учитывали стоимость основного средства в расходах на УСН.

Если амортизация окажется меньше сумм, которые вы учли в расходах, предприятию нужно будет заплатить недоимку, пени и подать уточненные декларации за прошлые годы.

Разберем, чем они обусловлены, и рассмотрим учет таких объектов с точки зрения бухгалтерского и налогового законодательств. Порядок учета основных средств (ОС) регулируется ПБУ 6/01 (утверждено приказом Минфина России от 30.03.2022 № 26н). В этом нормативном акте (п. 8) прописано, в частности, какие расходы можно отнести в стоимость ОС при его приобретении: Суммы, уплачиваемые по договору купли-продажи.

Учитываем основные средства стоимостью от 40 тысяч до 100 тысяч рублей: как отразить временные разницы

Расходы на приобретение таких активов, а также на их улучшение, реконструкцию, дооборудование, ремонт при налогообложении УСН уменьшают базу, то есть включаются в ее расходную часть.(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книгВ видео уроке подробно объясняется как ведется бухучет основных средств на УСН.

Как вести учет основных средств при УСН?

Автор статьиОльга Лазарева 5 минут на чтение2 462 просмотровСодержание Необходимость учета основных средств у компании на УСН (упрощенная система налогообложения) возникает, если в качестве налогооблагаемого объекта выбран итог вычитания расходов из доходов. Если налогом облагаются только доходы, то учесть расходы на ОС в качестве уменьшения налогооблагаемой базы не получится.

Учет основных средств, начиная с 2022 года, подчиняется обновленным правилам, в частности, Федеральному стандарту, значительно сближающему нормы бухгалтерского и налогового законодательства. Имущественные объекты до 100 тыс. рублей не является по нормам НК РФ основными средствами, на которые необходимо начислять амортизацию.

Ст. 346.17 НК РФ утверждает, что организация, применяющая УСН и учитывающая при расчете оба показателя, признает расходную часть одновременно с погашением задолженности перед контрагентом. Следовательно, исходя из примера выше, покупка промышленной мясорубки уменьшит налоговую базу в 1 квартале.

УСН «доходы минус расходы»

Полезное использование, согласно классификации основных фондов (средств), установлено на срок 60 месяцев. Сумма амортизационных отчислений помесячно – 1000 рублей (60000/60). В налоговых регистрах учета зафиксировано единовременное списание стоимости мясорубки. Далее формируются проводки:

Признание объектов основных средств амортизируемыми в бухгалтерском и налоговом учете зависит в том числе от их стоимости. Об особенностях учета основных средств до 100000 рублей в 2022 году в целях бухгалтерского учета и налогообложения прибыли расскажем в нашей консультации.

Бухгалтерский учет основных средств стоимостью до 100000 рублей

В соответствии с п. 5 ПБУ 6/01 в бухгалтерском учете установлен стоимостной критерий, который позволяет активы, удовлетворяющие критериям основных средств (п. 4 ПБУ 6/01 ), учитывать в составе не основных средств, а материально-производственных запасов. Однако это стоимостное ограничение составляет не 100 000 рублей, а 40 000 рублей. При этом в Учетной политике в целях бухгалтерского учета этот критерий может быть понижен. А при желании все объекты, удовлетворяющие условиям признания их основными средствами, могут учитываться на счет 01 «Основные средства» независимо от их стоимости (Приказ Минфина от 31.10.2022 № 94н).

Основные средства до 100000: налоговый учет

В любом случае важно учитывать, что объекты основных средств стоимостью более 40 000 рублей в бухучете отражать как материалы нельзя, даже если предусмотреть это в Учетной политике. Поэтому основные средства от 40000 до 100000 не могут учитываться организацией на счете 10 «Материалы». При этом, говоря «от 40000», имеем в виду более 40000, поскольку объект первоначальной стоимостью ровно 40000 рублей еще можно учесть как МПЗ.

Вместе с тем для «упрощенщиков» предусмотрена другая норма, регулирующая учет материальных расходов. Так, подпункт 1 пункта 2 статьи 346.17 НК РФ гласит: плательщики УСН учитывают материальные расходы в момент погашения задолженности (путем списания денежных средств с расчетного счета, выплаты из кассы или другим способом). Из этого в Минфине делают вывод: расходы «упрощенщика» на приобретение основных средств стоимостью менее 40 тысяч рублей учитываются на дату их оплаты. То есть ввод таких ОС в эксплуатацию на дату признания расходов не влияет.

Когда списывать расходы на покупку ОС стоимостью менее 40 тысяч рублей при УСН доходы минус расходы

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу применения упрощенной системы налогообложения и сообщает следующее.

Согласно п. 4 ст. 346.16 Налогового кодекса Российской Федерации (далее — Кодекс) в целях гл. 26.2 «Упрощенная система налогообложения» Кодекса в состав основных средств и нематериальных активов включаются основные средства и нематериальные активы, которые признаются амортизируемым имуществом в соответствии с гл. 25 «Налог на прибыль организаций» НК РФ.

Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 000 руб .

В п. 2 названной статьи Кодекса указывается, что состав материальных расходов определяется ст. 254 Кодекса.

В соответствии с пп. 3 п. 1 ст. 254 НК РФ к материальным расходам относятся затраты налогоплательщика на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты, предусмотренных законодательством Российской Федерации, и другого имущества, не являющегося амортизируемым имуществом.

Если стоимость объекта меньше, то он может быть использован в качестве материально-производственного запаса. Формы документов, которые используются для принятия основных средств к учету, можно разработать самостоятельно и утвердить в учетной политике организации или использовать унифицированные формы, утвержденные постановлением Госкомстата РФ от 21.01.2022 № 7.

Порядок покупки основного средства при УСН (нюансы)

- с ОСНО — по остаточной стоимости в виде разницы между ценой приобретения и суммой амортизации, начисленной по «прибыльным» правилам в соответствии с гл. 25 НК РФ; ЕСХН — по остаточной стоимости, определяемой по остаточной стоимости ОС на дату перехода на уплату ЕСХН, уменьшенной на сумму расходов, учтенных в период применения сельхозрежима; ЕНВД — по остаточной стоимости в виде разницы между ценой приобретения и суммой амортизации, начисленной по правилам бухучета за период применения ЕНВД; при переходе с УСН «доходы» остаточная стоимость не определяется.

Учет основных средств при УСН в 2022 — 2022 годах

Также временные разницы появляются в случае, если в бухучете компании объекты стоимостью менее 40 тысяч рублей отражаются в составе основных средств, а не в составе МПЗ. Так как при отражении малоценного ОС в налоговом учете первоначальная стоимость списывается сразу, а в бухгалтерском учете постепенно через амортизацию, «налоговая» прибыль оказывается меньше, чем «бухгалтерская». Значит, временная разница является налогооблагаемой.

Критерий отнесения объектов к основным фондам либо запасам прежний: стоимость в 100 тыс. рублей. Совмещение «вмененки» с иными системами налогообложения, в частности, ОСНО, должно включать в себя все нюансы учета, присущие смежным налоговым режимам. Это имеет отношение и к налоговому учету основных фондов стоимостью до 100 тыс.

В этом случае будут сделаны следующие проводки: Дебет 01 Кредит 08 на сумму 70 000 рублей Дебет 68.2 Кредит 19 возмещение НДС 12 600 рублей Дебет 02 Кредит 01 Амортизация СПИ 37 мес. (70000/37)1 891.89 руб. В налоговом учете вся сумма первоначальной стоимости объекта сразу будет включена в расходы, так как по новым правилам основные средства 100000 не являются амортизируемым имуществом. Получается, в БУ возникнут временные разницы, что усложнит работу бухгалтера.

Однако очевидно, что неопределенность в том, что объект в целях УСН не является основным средством, появилась уже на 1 января 2022 г. Значит, его стоимость можно было учесть в составе материальных расходов в I квартале 2022 г. Если вы еще этого не сделали, сделайте сейчас. Пересчитывать авансовый платеж за I квартал не нужно.

Ос на усн: от 40 000 до 100 000 рублей

- Суммы, уплачиваемые по договору купли-продажи.

- Таможенные платежи — если ОС приобретается за границей.

- Суммы по договору строительного подряда.

- Стоимость консультационных услуг, связанных непосредственно с приобретением данного актива.

- Госпошлина.

- Стоимость услуг посредника, если таковой участвовал в совершении купли-продажи.

- Прочие платежи, уплачиваемые при покупке ОС.

рублей. Итоги и выводы Учет основных средств, начиная с 2022 года, подчиняется обновленным правилам, в частности, Федеральному стандарту, значительно сближающему нормы бухгалтерского и налогового законодательства. Имущественные объекты до 100 тыс.

По какой стоимости вести учет ОС для УСН «доходы минус расходы»

N 150-ФЗ, которым повышен лимит стоимости основных средств, применяются к тем основным средствам, которые введены в эксплуатацию с 1 января 2022 г. (п. 7 ст. 5 Закона от 8 июня 2022 г. N 150-ФЗ). При этом, несмотря на то что учитывать расходы на основные средства на УСН можно только после оплаты, хотя бы частичной, по факту вы квалифицируете его как объект основных средств или иное имущество именно при вводе в эксплуатацию.

Учет основного средства при усн

Стоит отметить, что даже те инструменты и оборудование, которые не подвергаются амортизации могут быть включены в состав затрат по первоначальной стоимости, если были приобретены после перехода предприятия на УСН.

Активы, одновременно удовлетворяющие критериям, указанным в пункте 4 ПБУ 6/01, относятся к основным средствам. При этом организация вправе самостоятельно определить порядок учета имущества, стоимость которого не превышает 40 000 руб. и отвечает всем признакам объекта основных средств, как в составе основных средств, так и в составе МПЗ (абз. 4 п. 5 ПБУ 6/01).

Таким образом, компьютеры и ноутбуки стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 руб. за единицу могут отражаться в составе материально-производственных запасов (п. 5 ПБУ 6/01). Имущество, стоимость которого превышает 40 000 руб., при соблюдении критериев, установленных в пунктах 4-5 ПБУ 6/01 (срок использования превышает 12 месяцев, имущество предназначено для использования в производственной (управленческой) деятельности организации; не предназначено для перепродажи) должно учитываться в составе основных средств.

Организация на УСН (доходы-расходы). Правильно ли бытовую технику, (ноутбуки, компьютеры) стоимостью до 40000 руб. учитывать на счете 10.09.? И возможно ли при каких-либо обстоятельствах инвентарь стоимостью более 40000 руб. В нашем случаи это лебёдки учитывать на счете 10.09., а не как основные средства? Нужно ли это прописывать у Учетной политике?

Организация вступила в СРО. Все расходы мы принимаем по мере оплаты взносов. Сколько оплатили (перечислили) — такую же сумму и приняли? Возможно ли так вести учет? В течении 6 месяцев равными суммами?

Ответ

Плательщики, применяющие УСН с объектом налогообложения «доходы, уменьшенные на величину расходов», с 1 января 2022 г. могут учитывать в расходах вступительные, членские и целевые взносы, уплачиваемые саморегулируемой организации (пп. 32.1 п. 1 ст. 346.16 НК РФ). Указанные расходы признаются в момент их фактической оплаты (п. 2 ст.

346.17 НК РФ).

/ / 17.04.2022 423 Views Особенностью учета затрат на основные фонды при налогообложении УСН можно назвать обязательность их включения в расходы только после оплаты при условии, что ОС уже оприходованы и используются в упрощенной деятельности. Затраты на ОС включаются в расходы в году, когда актив введен в эксплуатацию. Для недвижимых объектов применяется немного иной порядок, расходы включаются в базу только после прохождения процедуры госрегистрации.

Любые затраты частного предпринимателя на основные средства должны иметь обоснование: купленный объект должен быть включен в состав производственного комплекса предприятия и формировать полезный эффект.

Учитываем основные средства стоимостью от 40 тысяч до 100 тысяч рублей: как отразить временные разницы

Оно касается любых организаций и ИП, ведь фирмы на УСН, выбравшие объект «доходы минус расходы», имеют право учитывать траты на покупку, сооружение и изготовление ОС (подп. 1 п. 1 ст. 346.16 НК РФ). Отметим самые важные моменты: Если актив, подпадающий под признаки ОС, был куплен в период применения упрощенной системы налогообложения, он принимается к учету по первоначальной стоимости (абз.

Источник: legcons.ru