Недавно на линию консультаций поступил следующий вопрос:

В УСН расходы по уплате зарплатных налогов принимаются в затраты по мере уплаты, например НДФЛ за октябрь 2015 будет принят в расходы в ноябре 2015 (дата выплаты зп и уплаты налогов).

В 2013 году мы выплатили дивиденды и соответственно НДФЛ с дивидендов 9% и отразили операцию в программе 1С:Бухгалтерия Предприятие 2.0. Однако программа в налоговом учете «поняла» это как уплата налога и соответственно стала принимать расходы по НДФЛ по зарплате по мере начисления (последнее число месяца) т.к. посчитала, что налог уплачен. Таким образом получается, что вместо следующего месяца расходы принимаются текущим месяцем, начиная с марта 2013 года.

Вопрос: сейчас я хочу исправить это текущим периодом (не трогая 2013 и 2014 год.) и вывести правильный остаток по НДФЛ за полугодие либо за 9 месяцев 2015 года. Как это правильно сделать в налоговом учете и регистрах УСН?

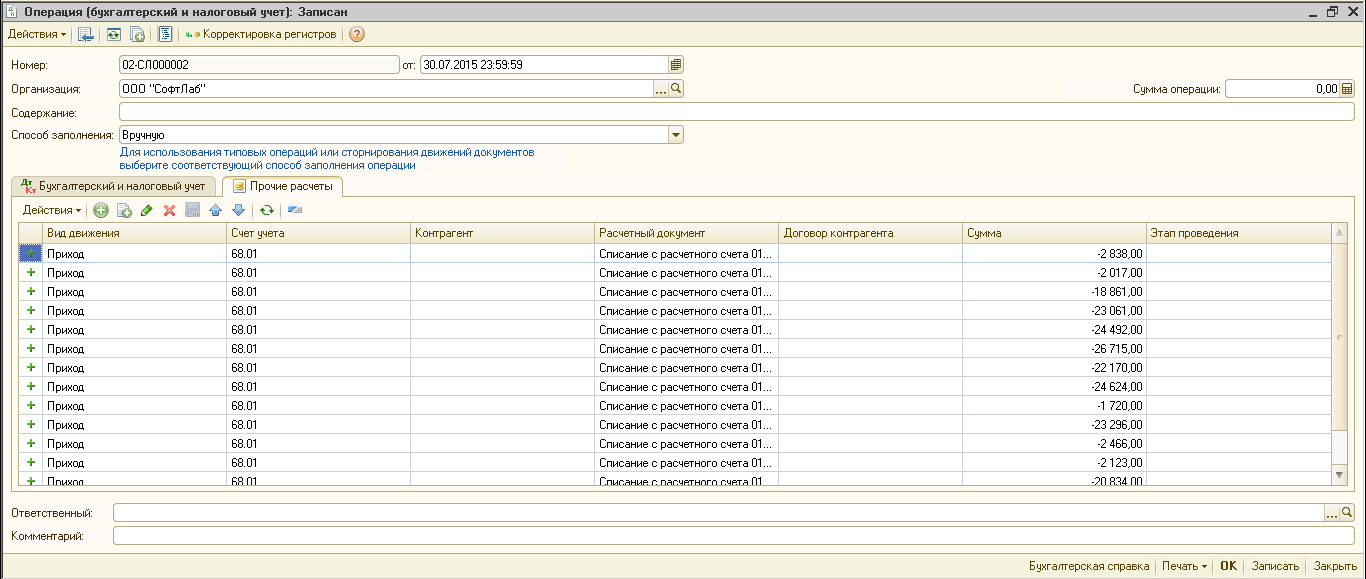

Документом «Операции, введенные вручную» начислены дивиденды Дт 84.01 Кт 75.02 и НДФЛ с дивидендов Дт 75.02 Кт 68.01

Валютные доходы при УСН, НДФЛ и банкротство физлиц

Перечислен налог с дивидендов документом «Списание с расчетного счета» с видом операции «Перечисление налога». Дт 68.01 Кт 51

Во-первых, попадание налога в КУДиР можно регулировать. При формировании документа «Списание с расчетного счета» на перечисление суммы НДФЛ с дивидендов не выбирайте операцию «Перечисление налога», а выберите операцию «Прочее списание». В таком случае активна кнопка «КУДиР» для редактирования сумм в графах. Нужно снять галочку с автоматического отражения данных в графах Книги и отредактировать (обнулить сумму в нужном поле).

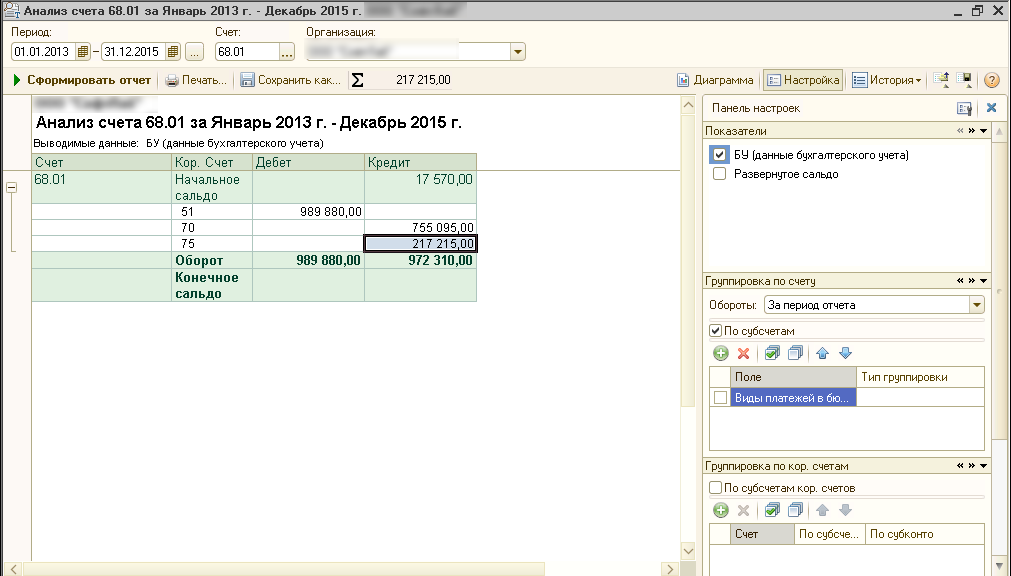

Во-вторых, если НДФЛ с дивидендов попадает в КУДиР, и период закрыт, как в данном примере, тогда нужно корректировать регистры. Для начала сформируем Анализ счета 68.01, чтобы посмотреть, какая сумма НДФЛ была начислена с дивидендов. На эту сумму нужно будет сделать корректировку по движениям регистра накопления «Прочие расчеты»

Так как мы корректируем текущим периодом, то и список документов, которые нужно будет «минусовать», берем текущего года, а не 2013 и 2014.

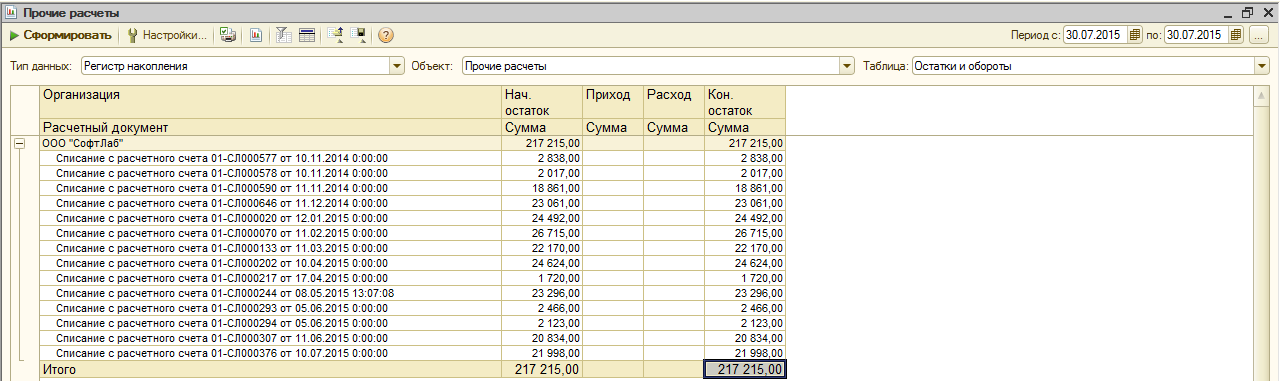

С помощью универсального отчета на 30.07.15 получаем остатки по Прочим расчетам по счету 68.01 в разрезе документов.

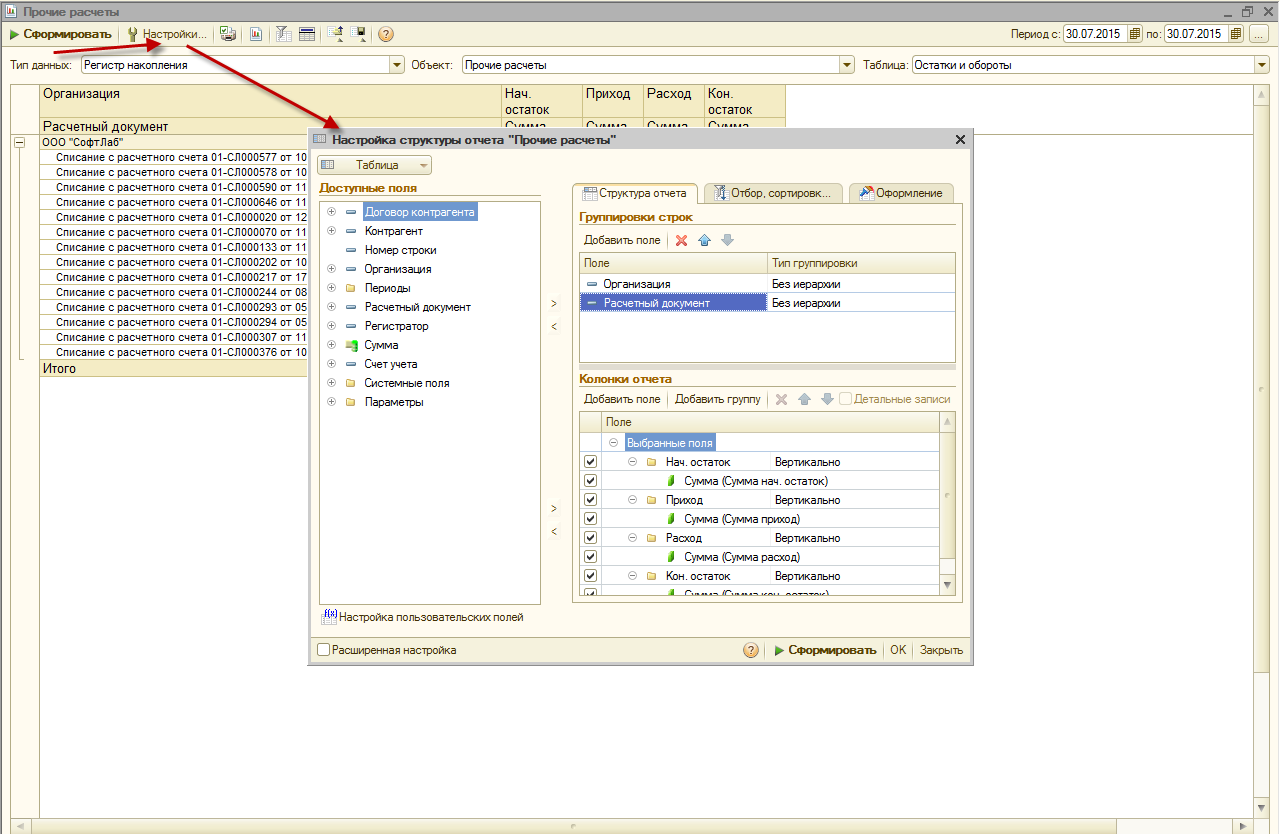

Создаем документ «Операции, введенные вручную» от 30.07.15 23.59.59, и нажимаем на кнопку «Корректировка регистров». Выбираем регистр накопления «Прочие расчеты»

Агентский НДФЛ при УСН – уплата и отчетность.

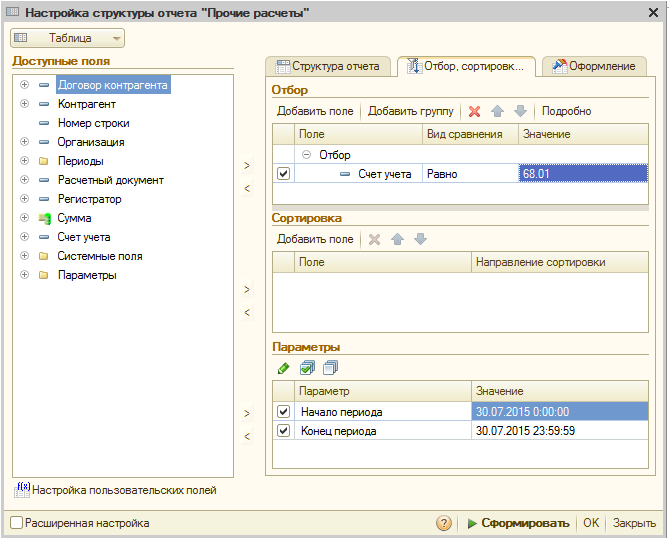

И «минусуем» движения по данному регистру

Затем перепроводим документы «Списание с расчетного счета» и «Отражение зарплаты в регламентированном учете», начиная с 31.07.15 по порядку. Можно вручную, отобрав в списании контрагента НДФЛ, либо Групповой обработкой.

С 1 августа все приходит к желаемому виду

Источник: softlab.su

Упрощенная система налогообложения (УСН)

Последние новости УСН, документы, отчетность, практика применения «упрощенки»

Как учитывать налог на доходы физических лиц при УСН

Опубликовано 3 февраля 2008 автором Usn.su

Налогоплательщики, выбравшие в качестве объекта налогообложения доходы за вычетом расходов, вправе включить в расходы затраты на оплату труда, а также на выплату пособий по временной нетрудоспособности, причитающихся работникам на основании законодательства РФ (подп. 6 п. 1 ст. 346.16 Налогового кодекса РФ).

Эти расходы учитываются применительно к порядку, предусмотренному для исчисления налога на прибыль организаций статьей 255 Налогового кодекса РФ. В соответствии с этой статьей любые начисления работникам в денежной или натуральной форме включаются в расходы налогоплательщика на оплату труда.

Следовательно, расходом на оплату труда признается начисление в пользу работника, а не выплаченная ему сумма. Получается, что суммы налога на доходы физических лиц включаются в расходы организации в составе затрат на оплату труда. Однако, поскольку при применении «упрощенки» используется кассовый метод учета доходов и расходов, суммы удержанного налога включают в расходы после того, как он будет перечислен в бюджет.

Такого мнения придерживаются и чиновники. В качестве примера можно привести письмо Минфина России от 5 июля 2004 г. № 03-03-05/2/44.

Справедливости ради отметим, что на местах не все налоговики солидарны с минфиновцами. Так, в письме УМНС по Московской области от 30 июля 2003 г. № 04-20/13210/Р781 отмечается, что расходы на оплату труда состоят из двух частей — сумм, выплаченных работникам, и налога на доходы физических лиц.

То есть, по мнению авторов этого письма, организации могут включить в состав расходов на оплату труда по подпункту 6 пункта 1 статьи 346.16 Налогового кодекса РФ только те суммы, которые были фактически выплачены сотрудникам. Сумма же налога на доходы физических лиц, которая была удержана с начисленных доходов и перечислена в бюджет, в составе расходов на оплату труда не учитывается. Нельзя учесть суммы НДФЛ и согласно подпункту 22 пункта 1 статьи 346.16 Налогового кодекса РФ как налоги и сборы, уплаченные в соответствии с законодательством Российской Федерации о налогах и сборах. По мнению подмосковных налоговиков, работодатели при удержании и уплате НДФЛ исполняют обязанности налогового агента и перечисляют в бюджет сумму НДФЛ не за счет собственных средств.

Однако такая точка зрения не находит отклика в арбитражных судах. Скажем, ФАС Московского округа в постановлениях от 22 февраля 2005 г. по делу № КА-А41/775-05 и от 13 мая 2005 г. по делу №КА-А41/3577-05 (резолютивная часть оглашена 11 мая 2005 г.) пришел к совершенно правильному выводу о том, что НДФЛ относится к расходам на оплату труда.

Запись опубликована автором Usn.su в рубрике Мастер-класс с метками НДФЛ, Учет при УСН. Добавьте в закладки постоянную ссылку.

Источник: usn.su

Должен ли ИП платить подоходный налог, если он работает на УСН?

Здравствуйте, уважаемые читатели! Для индивидуальных предпринимателей существует несколько доступных налоговых режимов – патентная система, УСН, ОСНО. Cамой востребованной, конечно же, является упрощённая система (или, как её все называют, «упрощёнка»). Один из наиболее часто задаваемых вопросов от предпринимателей — платит ли ИП подоходный налог при УСН?

Давайте разберёмся с этим детальнее, так как всё не так однозначно, как кажется. А начнём мы с общей темы.

Что должен платить ИП, работающий на УСН?

Упрощённый режим позволяет значительно снизить сумму уплачиваемых в бюджет взносов, а также упростить предоставляемую отчётность. Существуют 4 группы платежей, которые осуществляет индивидуальный предприниматель:

- «За себя» — обязательные перечисления на пенсионное и медицинское страхование (если раньше их нужно было платить в ПФР, то с 2017 года страховые взносы ИП уплачиваются в ФНС).

- За нанятый персонал (ИП может нанимать сотрудников — это не запрещено).

- Налоги с прибыли, которые зависят от выбранной налоговой базы и соответствующей ставки (доходы — 6%, доходы минус расходы — 15%).

- Специализированные виды платежей – например, на добычу полезных ископаемых, за реализацию или производство подакцизных товаров и прочие, зависящие от вида деятельности.

Если вы являетесь ИП, работаете в одиночку, а ваша деятельность не подразумевает дополнительных сборов, то вы оплачиваете только обязательные взносы и налог на прибыль. Ничего сложного. Но как же быть с подоходным сбором 13%, который, как думается, должны уплачивать все?

НДФЛ при УСН

ИП может осуществлять свою деятельность как в одиночку, так и нанимать сотрудников со стороны — об этом мы уже упомянули. В основном из-за этого и возникают споры по поводу того, что и кому надо платить. Чтобы расставить все точки над «и», зададим 2 вопроса.

Должен ли ИП на УСН перечислять подоходный налог за себя?

Ответ. Во-первых, законодательно нет такого понятия — «подоходный». Правильно его называть — «налог на доходы физических лиц» (в сокращённом виде — НДФЛ). Во-вторых, если вы работаете на упрощённой системе налогообложения, то ОСВОБОЖДАЕТЕСЬ от уплаты НДФЛ за себя. Он как бы входит в тот платёж по УСН, который вы перечисляете ежеквартально (или ежегодно).

При этом от фиксированных взносов на ОПС и ОМС освободиться нельзя — их надо платить в обязательном порядке. В 2022 году они составляют:

- пенсионное страхование — 34 445 рублей;

- медицинское страхование — 8 766 рублей.

В общей сложности предпринимателю за 2022 год придётся заплатить страховые взносы в сумме 43 211 рублей, если он работает один. Если доход ИП за год составит более 300 000 рублей, то дополнительно оплачивается 1% от суммы, превышающей 300 тысяч.

Подоходный налог должен платить только ИП, работающий на общей системе ОСНО. При этом он может рассчитывать на различные налоговые вычеты.

Надо ли при УСН платить подоходный налог за наёмных работников?

Ответ. Как только вы принимаете сотрудников на работу, то берёте на себя определённые обязательства. Исходя из суммы заработной платы и в соответствии с законодательством РФ, вы рассчитываете и перечисляете НДФЛ за каждого нанятого сотрудника. Он составляет 13% от заработной платы.

Дополнительно каждый индивидуальный предприниматель рассчитывает и перечисляет взносы в ИФНС и ФСС на каждого сотрудника. Ведь вы же не хотите оставить своих работников без пенсии, да и судебные разбирательства наверняка будут для вас лишними.

Учтите один важный момент: если фиксированную выплату за себя в ФНС вы можете заплатить 1 раз в год (внеся всю сумму сразу), то за наёмных работников вам придётся делать это ЕЖЕМЕСЯЧНО. Это правило касается и уплаты подоходного налога.

Конечно, всё это усложняет работу индивидуального предпринимателя, но таков порядок перечисления платежей — с этим ничего не поделаешь. Законы нужно соблюдать.

Когда я регистрировал ИП, то думал, что не разберусь во всех видах обязательных взносов. Когда, кому и сколько уплачивать — эти вопросы требовали того, чтобы серьёзно в них вникать. После того, как я стал пользоваться сервисом онлайн-бухгалтерии Контур.Эльба , я понял, что мне не придётся ничего считать и искать вручную. Сервис всё делает за меня и значительно упрощает мне жизнь. Вот такие дела)

Надеюсь, что данная статья была вам полезна. Если у вас остались какие-то вопросы, отвечу на них в комментариях.

Источник: on-www.ru