Депозит — это денежная сумма, которая временно размещается в банке или в другом кредитном учреждении с целью получения дохода в виде процентов.

Для бухгалтерского учета Банковские вклады (депозиты) могут учитываться (План счетов 1С):

- в составе финансовых вложений (п. 3 ПБУ 19/02) — на счете 58.03 «Предоставленные займы»;

- как денежные эквиваленты (п. 5 ПБУ 23/2011) — на счете 55.03 «Депозитные счета».

Отнесение банковских вкладов до востребования к денежным эквивалентам следует закрепить в учетной политике.

Банковские проценты относятся к прочим доходам организации (п. 34 ПБУ 19/02, п. 7 ПБУ 9/99). Проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора и признаются в доходах в течение срока договора ежемесячно независимо от фактической выплаты (п. 16 ПБУ 9/99, Письмо Минфина РФ от 24.01.2011 N 07–02–18/01).

Для налогового учета отражается в отчете “Налог на прибыль”. Банковские проценты признаются в составе внереализационных доходов на конец каждого месяца соответствующего отчетного (налогового) периода независимо от фактической выплаты (п. 6 ст. 250 НК РФ, п. 6 ст. 271 НК РФ, п. 4 ст.

Что такое депозит (вклад) в банке простыми словами: понятие банковского вклада + виды вкладов

328 НК РФ).

Размещение ДС на депозит

В программе 1С Бухгалтерия предприятия используется документ “Списание с расчетного счета”. Данный документ можно загрузить из “Клиент — банка” или же пользователь может создать его сам.

Заполняем открывшуюся карточку документа:

- Получатель – указываем «кредитную организацию в которую перечисляем денежные средства на депозит;

- Сумма:

- Договор, который имеет вид «Прочее» и соответствующую валюту расчетов;

- Статья ДДС – выбираем статью «Размещение депозита»;

- Счет расчетов – указываем субсчет 55.03 (Депозитные счета);

- В поле назначение платежа прописываем, за что мы перечисляем денежные средства, в рамках какого договора;

- Устанавливаем флажок «Подтверждено выпиской банка»;

- Нажимаем «Провести и закрыть».

Проводки документа

Возврат депозита

Если организация досрочно расторгает договор на размещение депозита, в программе используется документ “Поступление на расчетный счет”.

Заполняем открывшуюся карточку документа:

- «Счет учета» – выбираем счет 51 «Расчетные счета»;

- «Вх. Номер» и «Вх. Дата» – указываем номер и дату банковского ордера;

- «Плательщик» – выбираем наш «ПАО «Сбербанк»;

- «Сумма» – указываем сумму нашего депозита;

- «Договор» – выбираем с видом «Прочее» и соответствующую валюту расчетов;

- Статья ДДС – указываем «Возврат депозита»;

- Счет расчетов – выбираем субсчет 55.03 (Депозитные счета);

- В поле назначение платежа: прописываем, за что нам перечисляют денежные средства, в рамках какого договора;

- Поле «Счета расчетов» заполняется автоматически при выборе вида операции в документе «Поступление на расчетный счет»;

- Провести депозит в 1С (его возврат) и закрыть.

Начисление процентов

Чтобы пользователю отразить начисление процентов необходимо воспользоваться документом “Поступление на расчетный счет”. Данный документ необходимо создавать пользователю самостоятельно.

Вклад, депозит. Делюсь своей системой по депозитам. Куда вложить деньги. Как открыть вклад.

Заполняем открывшуюся карточку документа:

- «Счет учета» – выбираем счет 51 «Расчетные счета»;

- «Вх. Номер» и «Вх. Дата» – указываем номер и дату банковского ордера;

- «Плательщик» – выбираем наш «ПАО «Сбербанк»;

- «Сумма» – указываем сумму нашего депозита 5 000 000,00 руб;

- «Договор» — выбираем с видом «Прочее» и соответствующую валюту расчетов;

- Статья ДДС — выбираем «Проценты по кредитам и займам»;

- Счет расчетов – указываем субсчет 91.01;

- В поле назначение платежа: прописываем, за что нам перечисляют денежные средства, в рамках какого договора;

- Поле «Счета расчетов» заполняется автоматически при выборе вида операции в документе «Поступление на расчетный счет»;

- Проведя, отразить депозит в 1С и закрыть.

Уже более 10 000 компаний работают

в облачной 1С от 42Clouds

— Консультация по 1С Бесплатно!

— Поддержка 24/7 по техническим вопросам: в чате, по телефону, по почте

— Все типовые конфигурации онлайн, доступ через RDP, Remote App, Web

Источник: 42clouds.com

Как отразить в налоговом учете операции по спецсчетам

При расчете налога на прибыль расходы организации по открытию и обслуживанию специальных счетов можно учесть в составе:

- прочих расходов (подп. 25 п. 1 ст. 264 НК РФ);

- внереализационных расходов (подп. 15 п. 1 ст. 265 НК РФ).

Порядок классификации таких расходов налоговым законодательством не установлен. Поэтому организация может разработать его самостоятельно (п. 4 ст. 252 НК РФ). Такой вывод подтверждают письма Минфина России от 20 апреля 2009 г. № 03-03-06/2/88, от 2 марта 2006 г. № 03-03-04/1/167 и постановления ФАС Московского округа от 21 мая 2008 г. № КА-А40/3937-08 и Восточно-Сибирского округа от 2 мая 2006 г. № А33-21067/05-Ф02-1877/06-С1.

Если организация определяет налог на прибыль методом начисления, расходы по открытию и обслуживанию специальных счетов включите в расчет налоговой базы в том месяце, в котором эти расходы возникли по условиям банковского договора (абз. 2 п. 1 ст. 272 НК РФ). При использовании кассового метода такие расходы признайте в момент списания денег со счета (п. 3 ст.

273 НК РФ). См. также комиссия банка — какая проводка.

При открытии специальных счетов в иностранной валюте возникающие при пересчете в рубли положительные или отрицательные курсовые разницы отнесите соответственно либо к внереализационным доходам (п. 11 ст. 250 НК РФ), либо к внереализационным расходам (подп. 5 п. 1 ст. 265 НК РФ).

Если организация рассчитывает налог на прибыль методом начисления, то в зависимости от того, какое событие наступило раньше, курсовые разницы от переоценки валюты учитывайте:

- на дату совершения операции в иностранной валюте (например, перечисления средств поставщику);

- в последний день месяца.

Такой порядок следует из положений пункта 8 статьи 271, пункта 10 статьи 272 Налогового кодекса РФ.

Доходы (проценты) по депозитным вкладам включите в состав внереализационных доходов (п. 6 ст. 250 НК РФ):

- при методе начисления – в последний день месяца или на дату прекращения действия договора банковского вклада (п. 6 ст. 271, абз. 2 п. 4 ст. 328 НК РФ, письмо Минфина России от 20 сентября 2013 г. № 03-03-06/4/39056);

- при кассовом методе – в день поступления средств на счет в банке (п. 2 ст. 273 НК РФ).

Пример отражения в бухучете и при налогообложении операций, связанных с размещением валютных средств на депозитном вкладе. Организация применяет общую систему налогообложения

ООО «Альфа» 8 июля разместило на депозитном счете в банке денежные средства в сумме 50 000 долл. США сроком на два месяца (по 8 сентября включительно) под 8 процентов годовых. Проценты начисляются ежемесячно.

Проценты выплачиваются единовременно по окончании срока действия договора банковского вклада. Согласно учетной политике организация отражает операции по депозиту на счете 58 «Финансовые вложения» и рассчитывает налог на прибыль методом начисления.

Курс доллара США составил (условно):

- на 8 июля – 31,4695 руб./USD;

- на 31 июля – 31,7555 руб./USD;

- на 31 августа – 31,5687 руб./USD;

- на 8 сентября – 31,4298 руб./USD.

В бухучете «Альфы» сделаны следующие записи.

Дебет 58 Кредит 52

– 1 573 475 руб. (50 000 USD × 31,4695 руб./USD) – отражено зачисление средств на депозитный счет.

Дебет 58 Кредит 91-1

– 14 300 руб. (50 000 USD × (31,7555 руб./USD – 31,4695 руб./USD)) – отражена положительная курсовая разница от переоценки суммы вклада;

Дебет 76 Кредит 91-1

– 8004 руб. (50 000 USD × 8% : 365 дн. × 23 дн. × 31,7555 руб./USD) – начислены проценты за июль.

Дебет 91-2 Кредит 58

– 9340 руб. (50 000 USD × (31,7555 руб./USD – 31,5687 руб./USD)) – отражена отрицательная курсовая разница от переоценки суммы вклада;

Дебет 91-2 Кредит 76

– 47 руб. (50 000 USD × 8% : 365 дн. × 23 дн. × (31,7555 руб./USD – 31,5687 руб./USD)) – отражена отрицательная курсовая разница от переоценки суммы процентов за июль;

Дебет 76 Кредит 91-1

– 10 725 руб. (50 000 USD × 8% : 365 дн. × 31 дн. × 31,5687 руб./USD) – начислены проценты за август.

Дебет 91-2 Кредит 58

– 6945 руб. (50 000 USD × (31,5687 руб./USD – 31,4298 руб./USD)) – отражена отрицательная курсовая разница от переоценки суммы вклада;

Дебет 91-2 Кредит 76

– 82 руб. (50 000 USD × 8% : 365 дн. × 54 дн. × (31,5687 руб./USD – 31,4298 руб./USD)) – отражена отрицательная курсовая разница от переоценки суммы процентов за июль и август;

Дебет 76 Кредит 91-1

– 2755 руб. (50 000 USD × 8% : 365 дн. × 8 дн. × 31,4298 руб./USD) – начислены проценты за сентябрь;

Дебет 52 Кредит 58

– 1 571 490 руб. (50 000 USD × 31,4298 руб./USD) – возвращена сумма вклада;

Дебет 52 Кредит 76

– 21 355 руб. (50 000 USD × 8% : 365 дн. × 62 дн. × 31,4298 руб./USD) – зачислены проценты по вкладу.

При расчете налога на прибыль за девять месяцев бухгалтер «Альфы» включил:

- в состав внереализационных доходов – проценты, начисленные за июль–сентябрь, и положительную курсовую разницу от переоценки вклада в общей сумме 35 784 руб. (8004 руб. + 10 725 руб. + 2755 руб. + 14 300 руб.);

- в состав внереализационных расходов – отрицательные курсовые разницы от переоценки вклада и начисленных процентов за июль–август в общей сумме 16 414 руб. (9340 руб. + 6945 руб. + 47 руб. + 82 руб.).

Договором депозитного вклада может быть предусмотрено условие, что при досрочном отзыве депозита банк снизит процентную ставку. Тогда при расчете налога на прибыль ранее излишне учтенные в доходах проценты можно скорректировать. Для этого разницу между начисленными и фактически полученными процентами отразите в составе внереализационных расходов. Аналогичные разъяснения приведены в письме ФНС России от 5 августа 2013 г. № ЕД-4-3/14076.

УСН

Если организация выбрала в качестве объекта налогообложения доходы, то при расчете единого налога расходы по открытию и обслуживанию специальных счетов не учитываются (п. 1 ст. 346.14 НК РФ).

Если организация платит единый налог с разницы между доходами и расходами, затраты на открытие и обслуживание специальных счетов можно включить в расходы (подп. 9 п. 1 ст. 346.16 НК РФ).

Проценты, причитающиеся организации по депозитным вкладам, при расчете единого налога включите в состав внереализационных доходов (п. 1 ст. 346.15, п. 6 ст. 250 НК РФ). Сделать это нужно в день получения процентов или зачисления на счет в случае их капитализации (п. 1 ст.

346.17 НК РФ).

Ситуация: как на упрощенке (объект – доходы) учесть сумму процентов по депозиту, излишне начисленную банком и удержанную им при досрочном расторжении договора? Договор был заключен в том же году.

В налоговом учете скорректируйте сумму уплаченного налога по итогам года, а в бухгалтерском – сторнируйте излишне начисленные проценты.

Сумму процентов по депозиту учитывайте в составе прочих доходов на отчетную дату в течение срока договора. Делайте это независимо от того, когда в действительности поступают платежи.

Такой порядок следует из пункта 48 ПБУ 4/99, пункта 34 ПБУ 19/02, пунктов 4, 7, 16 ПБУ 9/99 и письма Минфина России от 24 января 2011 г. № 07-02-18/01.

Начисление процентов по депозиту отразите проводкой:

Дебет 76 Кредит 91-1

– начислены проценты по депозиту за текущий месяц.

На практике при досрочном расторжении договора применяется пониженная процентная ставка по депозиту. В таком случае в бухучете ранее признанный доход следует скорректировать на разницу между суммой начисленных процентов и тех, что по пониженной ставке. Это следует из пункта 6.4 ПБУ 9/99.

Проценты скорректируйте записью:

Дебет 76 Кредит 91-1

– отражена корректировка излишне начисленных процентов.

На расчет единого налога деньги, выданные по депозитному договору и полученные обратно, не влияют. Их не нужно включать ни в состав доходов, ни в состав расходов. На сумму процентов, полученных от банка, увеличьте налогооблагаемую базу. Такой порядок установлен пунктом 1, подпунктом 1 пункта 1.1 статьи 346.15, пунктом 1 статьи 346.17, пунктом 6 статьи 250, подпунктом 10 пункта 1 статьи 251 Налогового кодекса РФ.

Таким образом, при расчете единого налога нужно отразить доход в размере фактически полученных процентов по депозиту. Поэтому если договор заключили и досрочно расторгли в одном и том же году, то при расчете единого налога ранее начисленную сумму процентов исключите из дохода, а фактически начисленную включите.

Пример отражения в бухучете и при налогообложении операции при досрочном расторжении договора банковского депозита

ООО «Альфа» применяет упрощенку с объектом «доходы». 10 августа «Альфа» разместила на депозитном счете 300 000 руб. сроком на 370 дней под 10 процентов годовых (год не високосный). По договору банк выплачивает проценты ежемесячно. 1 ноября этого же года «Альфа» досрочно расторгла договор. В случае досрочного расторжения договора процентная ставка снижается до 1 процента годовых.

Согласно учетной политике организация отражает операции по депозиту с использованием счета 58 «Финансовые вложения».

В учете бухгалтер «Альфы» сделал следующие проводки.

Дебет 58 Кредит 51

– 300 000 руб. – перечислены средства на депозитный счет.

Дебет 76 Кредит 91-1

– 1726 руб. (300 000 руб. : 365 дн. × 21 дн. × 10%) – начислены проценты за август;

Дебет 51 Кредит 76

– 1726 руб. – поступили проценты по депозиту за август.

30 сентября:

Дебет 76 Кредит 91-1

– 2466 руб. (300 000 руб. : 365 дн. × 30 дн. × 10%) – начислены проценты за сентябрь;

Дебет 51 Кредит 76

– 2466 руб. – поступили проценты по депозиту за сентябрь.

31 октября:

Дебет 76 Кредит 91-1

– 2548 руб. (300 000 руб. : 365 дн. × 31 дн. × 10%) – начислены проценты за октябрь;

Дебет 51 Кредит 76

– 2548 руб. – поступили проценты по депозиту за октябрь.

Дебет 76 Кредит 91-1

– 6066 руб. (1726 руб. + 2466 руб. + 2548 руб. – 300 000 руб. : 365 дн. × 82 дн. × 1%) – отражена корректировка излишне начисленных процентов за весь период действия договора депозита;

Дебет 51 Кредит 58

– 293 934 руб. (300 000 руб. – 6066 руб.) – получена сумма депозита от банка за вычетом излишне начисленных процентов;

Дебет 76 Кредит 58

– 6066 руб. – зачтены проценты по депозиту в связи с их перерасчетом.

Так как договор банковского вклада организация расторгает 1 ноября, бухгалтер уже перечислил авансовый платеж по налогу за девять месяцев. В расчет он включил начисленные проценты за август–сентябрь в сумме 4192 руб. (1726 руб. + 2466 руб.). Поэтому налог по итогам года он рассчитал исходя из скорректированной налоговой базы, то есть только с учетом дохода от процентов по депозиту в сумме 674 руб. (300 000 руб. : 365 дн. × 82 дн. × 1%).

Пример отражения в бухучете и при налогообложении операций, связанных с размещением средств на депозитном вкладе. Организация применяет упрощенку

10 июля ООО «Альфа» разместило на депозитном счете в банке денежные средства в сумме 2 000 000 руб. сроком на два месяца (по 10 сентября включительно) под 8 процентов годовых. Проценты начисляются ежемесячно. Год високосный.

Проценты выплачиваются единовременно по окончании срока действия договора банковского вклада. Согласно учетной политике организация отражает операции по депозиту на счете 58 «Финансовые вложения».

В бухучете «Альфы» сделаны следующие записи.

Дебет 58 Кредит 51

– 2 000 000 руб. – отражено зачисление средств на депозитный счет.

Дебет 76 Кредит 91-1

– 9180 руб. (2 000 000 руб. × 8% : 366 дн. × 21 дн.) – начислены проценты за июль.

Дебет 76 Кредит 91-1

– 13 552 руб. (2 000 000 руб. × 8% : 366 дн. × 31 дн.) – начислены проценты за август.

Дебет 76 Кредит 91-1

– 4372 руб. (2 000 000 руб. × 8% : 366 дн. × 10 дн.) – начислены проценты за сентябрь;

Дебет 51 Кредит 58

– 2 000 000 руб. – возвращена сумма вклада;

Дебет 51 Кредит 76

– 27 104 руб. (9180 руб. + 13 552 руб. + 4372 руб.) – зачислены проценты по вкладу.

В сентябре бухгалтер «Альфы» включил в состав внереализационных доходов проценты, начисленные и перечисленные на счет организации за июль–сентябрь, в сумме 27 104 руб. Эту сумму бухгалтер отразил в книге учета доходов и расходов .

Об учете курсовых разниц, которые возникают при пересчете в рубли операций по специальным счетам в иностранной валюте, см. Какие доходы облагаются единым налогом при УСН , Какие расходы учитывать при расчете единого налога на УСН .

ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет этого налога расходы, связанные с открытием, обслуживанием и проведением операций по специальным счетам, не влияют.

Проценты, полученные организацией от размещения средств на специальном депозитном счете, не относятся к предпринимательской деятельности, облагаемой ЕНВД. Такие доходы в полном объеме облагаются налогом на прибыль в соответствии с главой 25 Налогового кодекса РФ. Об этом сказано в письме Минфина России от 18 декабря 2008 г. № 03-11-05/306.

ОСНО и ЕНВД

Организации, которые одновременно платят ЕНВД и налог на прибыль, ведут раздельный учет доходов и расходов по каждому виду деятельности.

Если расходы невозможно отнести к одному виду деятельности, то их нужно распределить (п. 9 ст. 274, п. 7 ст. 346.26 НК РФ).

Распределение доходов между видами деятельности, переведенными на разные налоговые режимы, Налоговым кодексом РФ не предусмотрено. Поэтому доходы от размещения средств на депозитных счетах в полном объеме включайте в расчет налоговой базы по налогу на прибыль. Аналогичные разъяснения содержатся в письмах Минфина России от 15 марта 2005 г. № 03-03-01-04/1/116, от 21 января 2005 г. № 03-03-01-04/1/22, УФНС России по г. Москве от 8 сентября 2005 г. № 20-12/64161.

Источник: nalogobzor.info

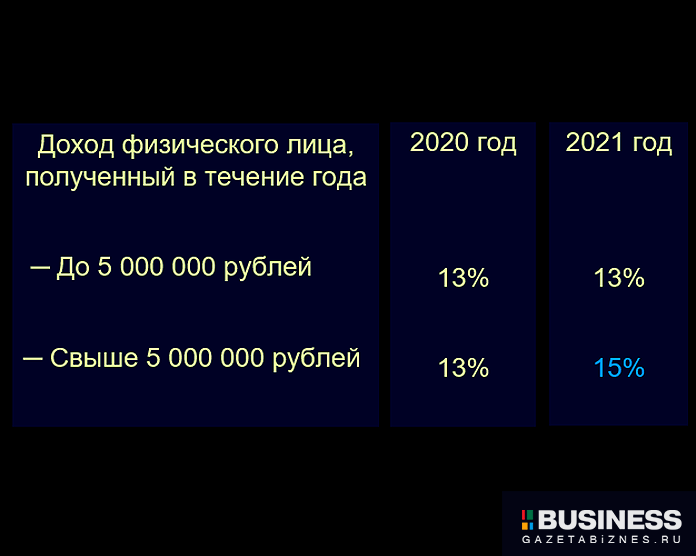

Налоги с процентов по вкладам для ИП с 2021 года

Доходы, полученные до и после 1 января 2021 года, облагаются налогом по разным правилам.

Согласно действующему законодательству, индивидуальный предприниматель может открывать вклад с указанием своего бизнес-статуса, так и без него, как физлицо.

Если ИП решает открывать вклад, как физическое лицо, то процедура открытия будет стандартной, вклад до 1,4 млн. руб. застрахуют и налог с него нужно будет платить НДФЛ.

Налог с процентов по вкладам для ИП на УСН

Согласно статье 346 НК РФ, ИП, использующий упрощенную систему исчисления налогов, должен добавлять в свою доходную базу прибыль от предпринимательской деятельности и внереализационную прибыль. К внереализационной прибыли относятся, по ст.250 НК, проценты, полученные, согласно условиям депозитного договора.

Если в договоре банковского вклада указано, что деньги разместил ИП, и доход получен до 1 января 2021 года, проценты облагаются налогом на УСН в пределах необлагаемого лимита процентов: ключевая ставка Центробанка плюс 5% (письмо Минфина от 01.04.2019 № 03-11-11/22199). Проценты, превышающие этот лимит, не облагаются УСН, так как на этот доход начисляется НДФЛ по ставке 35%. Эту сумму удержит и перечислит в бюджет банк, в котором размещен вклад.

Что касается доходов, полученных предпринимателем на УСН после 1 января 2021 года, вся сумма дохода облагается налогом по упрощенке. ИП на УСН теперь освобождены от уплаты НДФЛ от внереализационной прибыли, поэтому налог по УСН-ставке нужно заплатить и с необлагаемого лимита процентов, и с суммы сверх лимита.

Источник: gazetabiznes.ru