Как при УСН учесть субсидии, выданные в качестве поддержки малого бизнеса

В письме от 24.02.2016 № 03-11-11/10008 Минфин указал, что субсидии, полученные в соответствии с федеральным законом «О развитии малого и среднего предпринимательства в РФ», отражаются в составе доходов пропорционально расходам, фактически осуществленным за счет этого источника, но не более двух налоговых периодов с даты получения. Если по окончании второго налогового периода сумма полученных средств финансовой поддержки, указанных в настоящем пункте, превысит сумму признанных расходов, фактически осуществленных за счет этого источника, разница между указанными суммами в полном объеме отражается в составе доходов этого налогового периода.

Порядок учета указанных доходов применяется налогоплательщиками, применяющими УСН «доходы минус расход» или УСН «доходы» при условии ведения ими учета сумм выплат (средств).

Налоговым периодом на упрощенной системе налогообложения признается календарный год.

Субсидии: что это такое?

Таким образом, если субсидия была получена в декабре 2015 года, налогоплательщик вправе уменьшить доход в виде полученной субсидии на расходы, понесенные в период с февраля по декабрь 2015 года в связи с ремонтом помещения и закупкой товарно-материальных ценностей (письмо является ответом на частный вопрос).

Поделиться ссылкой:

- ← Правкомиссия одобрила законопроект об особенностях регулирования труда на микропредприятиях

- Погашение кредита векселем при УСН приравнивается к доходу от реализации векселя →

Источник: www.konsalthmao.ruКак учитывать субсидии при усн

ФИНАНСОВЫЙ УПОЛНОМОЧЕННЫЙ.

Приглашаем вас посетить мастер-клас.

Приглашаем вас посетить тренинг «П.

Приглашаем вас посетить мастер-клас.

Приглашаем вас посетить мастер-клас.

Breaking News

Полученные субсидии облагаются налогом — как отразить? Новости

07.07.2017

07.07.2017 4295

4295 Комментарии к записи Полученные субсидии облагаются налогом — как отразить? отключены

Комментарии к записи Полученные субсидии облагаются налогом — как отразить? отключены

Государство и региональные власти в рамках поддержки малого и среднего бизнеса выделяют из бюджета денежные средства на поддержку предпринимательства. В связи с этим при большом желании шансы получить субсидию на развитие своего дела достаточно высоки. И если вам это удалось, то нужно не забыть «на радостях» включить сумму субсидии в доходы. Как это правильно сделать? Рассмотрим ситуацию для каждого режима налогообложения.

Отвечаю на ваши вопросы. УСН нужно ли учитывать в доходах КУДИР субсидию от государства?

Общий порядок признания

Полученные на развитие бизнеса субсидии облагаются налогами. Независимо от того, на каком режиме налогообложения находится индивидуальный предприниматель или организация, общие правила отражения субсидии в составе доходов таковы:

1. В течение двух налоговых периодов (календарных лет) со дня получения субсидии, она включается в состав доходов на ту же дату, когда признаются расходы, которые произведены за счет нее и в такой же сумме.

3. Если к концу второго года субсидия или часть ее еще не израсходована, то остаток включается в доходы в конце этого года.

Как учитывать коронавирусные субсидии в доходах

Включать ли в доход субсидии, полученные при коронавирусе? Многие из малого и среднего бизнеса (МСП) получили от государства помощь в период карантина и в связи с распространением коронавирусной инфекции. Следует ли учесть их в доходах при УСН и по налогу на прибыль? В сентябре 2020 года вышло письмо Минфина, разъясняющее налоговый учет субсидий в связи с коронавирусом 2020. Анализ этих разъяснений и ситуации в целом – в данном обзоре.

Какую помощь получили фирмы и бизнесмены в период карантина

В период распространения коронавирусной инфекции многие предприятия были вынуждены приостановить свою деятельность. Чтобы нивелировать данное обстоятельство и поддержать просевший в финансовом плане бизнес, государство выделило определенным категориям бизнеса субсидии.

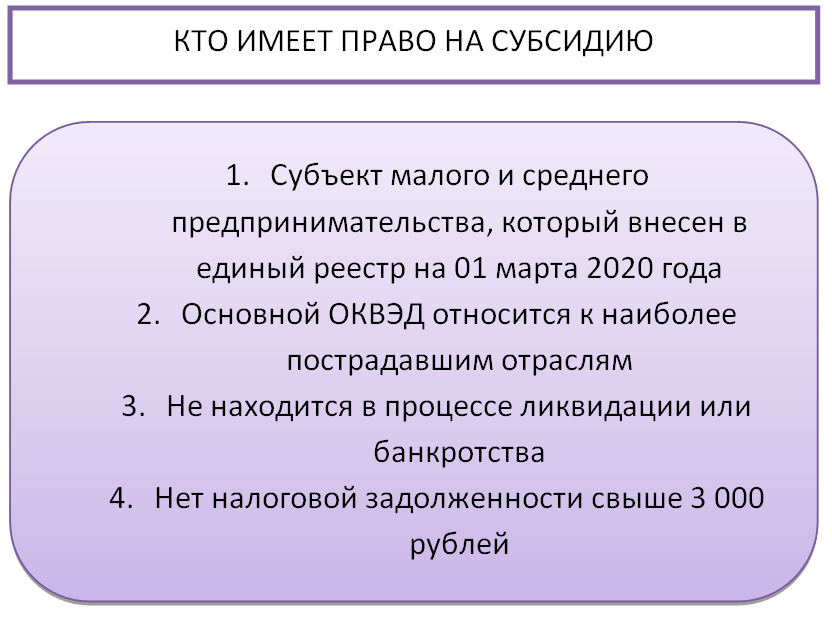

Кто подпадает под получение субсидии

Рассмотрим, какие категории бизнеса имеют право на получение одной или обеих субсидий в связи с COVID-19.

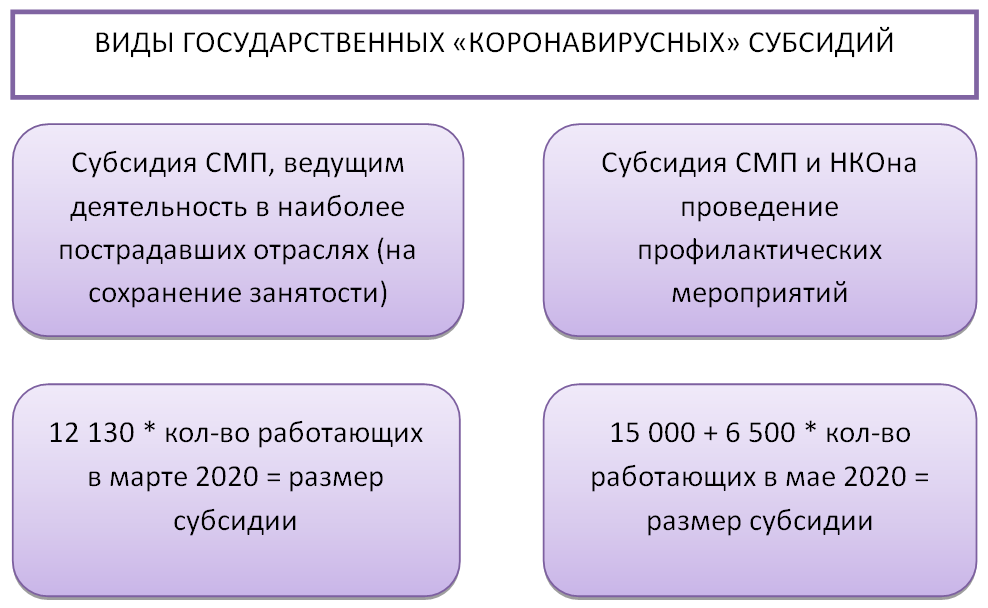

Субсидия на сохранение занятости

Перечислим условия, которым должны соответствовать получатели данной субсидии:

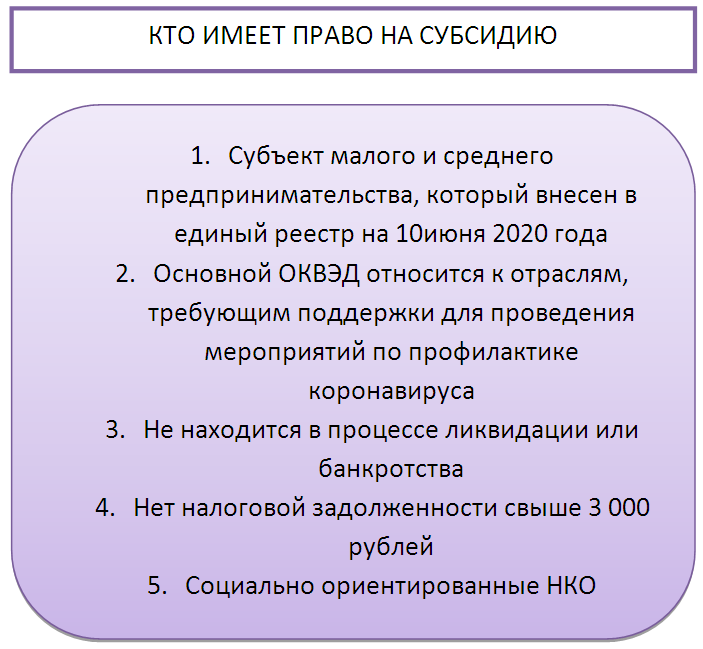

Субсидия на проведение профилактических мероприятий

Для этой субсидии Правительством России установлены следующие получатели:

Надо ли включать субсидии в налоговую базу

Субсидия ведущим деятельность в наиболее пострадавших отраслях

В отношении данной субсидии никаких сомнений нет, что и подтверждено указанным письмом Минфина.

Федеральный закон от 22.04.2020 № 121-ФЗ внес изменения в ст. 251 «Доходы, не учитываемые при определении налоговой базы» НК РФ. Сюда введен п. 60, в котором прямо указано, что ту субсидию, которая выдана первой и направлена на сохранение занятости, не включают в налоговую базу по прибыли или по УСН.

Субсидия на проведение профилактических мероприятий

И если посмотрим на приведенные выше схемы, то, действительно, перечень получателей субсидий разнится.

Таким образом, до выхода новых официальных разъяснений или изменений в НК РФ, следует считать, что субсидия на профилактику подлежит учету в составе доходов при исчислении налога на прибыль или УСН.

Подводим итоги

Согласно письму Минфина № 03-03-06/1/76953, субсидию для хозсубъектов, ведущих деятельность в пострадавших отраслях, не надо учитывать при расчете налога на прибыль или при УСН. А субсидию на проведение профилактических мероприятий – надо.

Источник: buhguru.com