Подписывайтесь на мой telegram-канал. Сразу оговорюсь, что проектов у меня много, помощников нет, всем помочь физически и морально не смогу, прошу меня простить, если кому-то не ответил или отказал в помощи.

Отправить эту статью на мою почту

С точки зрения НУ прямые затраты входят в себестоимость продукции и затем списываются на затраты, когда происходит налогообложение прибыли при реализации. Косвенные, в свою очередь, по мере возникновения текущей датой вне зависимости от того, были ли продажи. Список прямых затрат организация может сама определять исходя из особенностей осуществления своей деятельности и далее закрепить данный перечень в своей налоговой политике.

Если у вас есть вопросы по теме транспортные расходы в 1С, задайте их в комментариях под статьей, наши специалисты постараются ответить на них.

Давайте сначала рассмотрим порядок отражения транспортно-заготовительных расходов материалов в программе. Перейдем в раздел “Покупки” и выберем пункт “Поступления (акты, накладные)”. Оформим поступления кондитерского сырья. Заполним шапку документа и добавим вышеуказанное сырье в табличную часть.

Транспортные расходы при УСН

Далее проводим наш документ и аналогичным образом регистрируем счет-фактуру. Посмотрим проводки поступления доп. расходов.

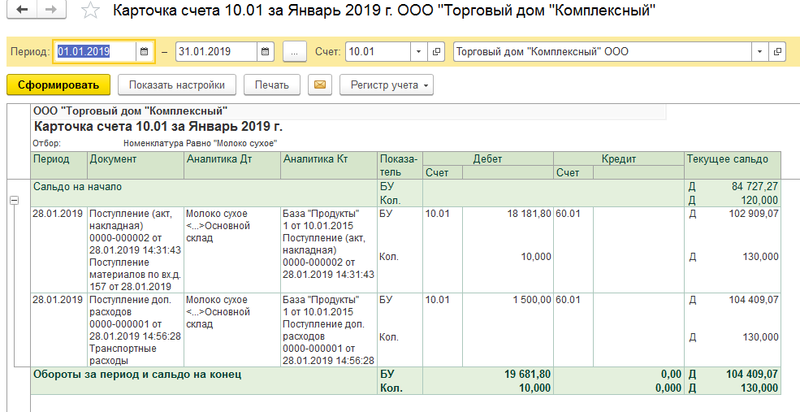

Перейдем в раздел “Отчеты” и сформируем оборотно-сальдовую ведомость по счету 10.01. В шапке заполним организацию, выберем вышеуказанный счет и установим период — январь, поскольку документы были оформлены в этом месяце. В оборотах за период в колонке “Дебет” видим количество товара и общую сумму с учетом расходов по доставке без НДС.

Расшифровав результат по двойному нажатию, можно увидеть какие документы его сформировали.

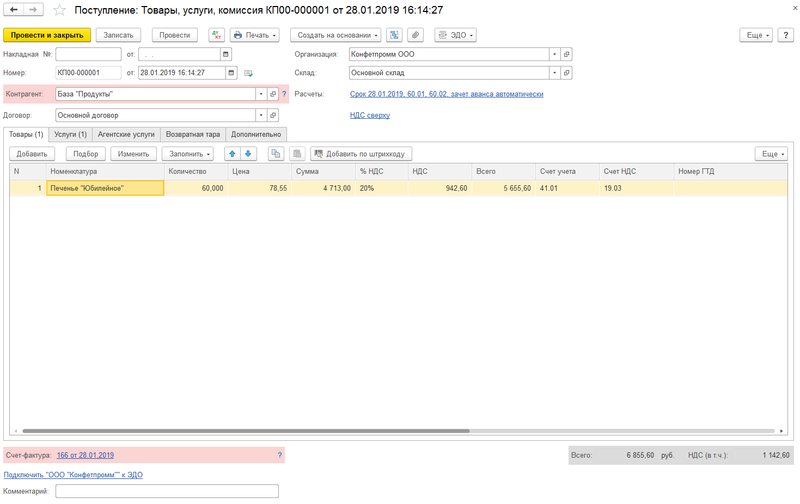

Далее рассмотрим второй случай, когда организация осуществляет торговую деятельность, т.е. вместо счёта 10.01 будем использовать 41.01. И также в рассматриваемом нами примере поставщик товаров и услуг будет один и тот же. Создаем поступление с видом операции “Товары, услуги, комиссия”. Заполняем данные полей и добавим товар в таб. часть. Счет учета 41.01.

Смотрите видео-инструкции на нашем канале 1С ПРОГРАММИСТ ЭКСПЕРТ

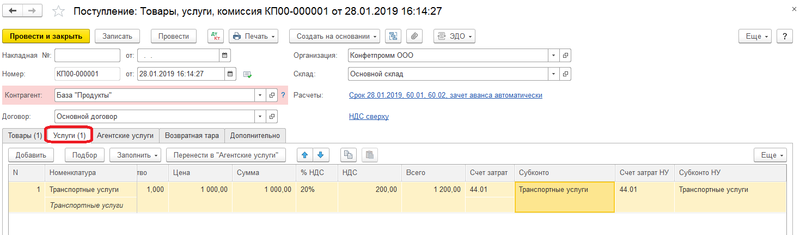

Далее переходим на закладку “Услуги” и добавляем нашу транспортную услугу. Указываем счет затрат 44.01.

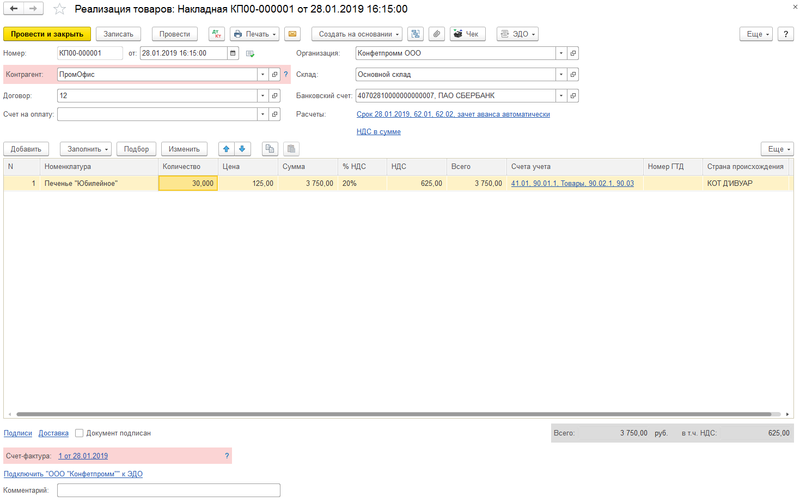

Далее регистрируем счет-фактуру. В ней соответственно будет отражен результат с учетом транспортных расходов. Следующим шагом реализуем половину печенья из поступления. Реализацию товаров можно оформить на основании поступления.

И далее регистрируем счет-фактуру на реализацию. Чтобы по окончанию месяца наши транспортные расходы распределились необходимо выполнить закрытие месяца. Тогда по счету 44 мы увидим в какой доле произошло списание расходов с учетом реализованной продукции.

- Как списать товар в 1С:Бухгалтерия 8 – подробная инструкция

- Как сделать закрытие счета 26 в 1С:Бухгалтерия предприятия 8.3?

- Как отразить УСН доходы и доходы минус расходы в 1С 8.3?

- Аренда помещения у физического лица в 1С:Бухгалтерия

- Как установить региональные настройки 1С:Бухгалтерия 8?

Источник: 1s-programmist-expert.ru

Об учете транспортно-экспедиционных расходов при применении УСН

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Об учете транспортно-экспедиционных расходов при применении УСН». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

![]()

![]()

Расчет стоимости израсходованного бензина без путевых листов, как указано выше, можно делать по факту расхода (на основе данных системы контроля, содержащихся в отчетах), либо по нормативу расхода, если маршрут движения автомобиля постоянен, либо используется агрегат, заправляемый ГСМ. Показатели расхода расцениваются наиболее часто по средней стоимости единицы топлива. Она исчисляется как сумма двух стоимостных показателей – остатка топлива и прихода за месяц, разделенная на сумму остатка и прихода того же топлива в литрах.

Пример: ООО «Рассвет» по данным БУ имеет сальдо по бензину определенной марки 25 л, по цене 41 руб. Приход текущего месяца составил 120 л по цене 39 руб.

Стоимость единицы бензина равна:

- 25 * 41 = 1025,00 руб.

- 120 * 39 = 4680,00 руб.

- 1025 + 4680 = 5705,00 руб.

- 25 + 120 = 145 л.

- 5705 / 145 = 39,34 руб.

Умножая стоимость единицы на фактически определенный системой контроля расход топлива, получим затраты.

Налогоплательщики, применяющие УСН и выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, при определении налоговой базы вправе учитывать расходы, предусмотренные в п. 1 ст. 346.16 НК РФ, при условии их соответствия критериям, указанным в п. 1 ст. 252 НК РФ (п. 2 ст. 346.16 НК РФ).

Согласно пп. 5 п. 1 ст. 346.16 НК РФ налогоплательщики, применяющие УСН, вправе уменьшить полученные доходы на сумму произведенных материальных расходов. Исходя из п. 2 ст. 346.16 НК РФ материальные расходы принимаются в порядке, предусмотренном для исчисления налога на прибыль организаций ст.

254 НК РФ.

На основании п.п. 6 п. 1 ст. 254 НК РФ к материальным расходам, в частности, относятся затраты налогоплательщика на приобретение работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями.

К работам (услугам) производственного характера также относятся транспортные услуги сторонних организаций (включая индивидуальных предпринимателей) и (или) структурных подразделений самого налогоплательщика по перевозкам грузов внутри организации, в частности перемещение сырья (материалов), инструментов, деталей, заготовок, других видов грузов с базисного (центрального) склада в цеха (отделения) и доставка готовой продукции в соответствии с условиями договоров (контрактов).

Таким образом, из приведенных норм следует, что организация, применяющая УСН и выбравшая в качестве объекта налогообложения доходы, уменьшенные на величину расходов, вправе при определении объекта налогообложения учитывать расходы, связанные с оплатой транспортных услуг по доставке материалов, участвующих в производстве продукции, а также доставке инвентаря и других сопутствующих материалов в составе материальных расходов. Учитывая положения пп. 1 п. 2 ст. 346.17 НК РФ, указанные транспортные расходы принимаются к учету после их фактического оказания и оплаты.

Пример №2: об отсутствии маршрута следования в ПЛ

Аналогичное решение было принято ФАС МО, когда налоговики хотели доказать, что если в ПЛ не содержалась информация о маршруте следования, то документ не подтверждает расходы на покупку ГСМ. Обстоятельства дела были следующими.

При обосновании расходов предприятие предоставило изначальные документы о том, что топливо получено от поставщиков, об объемах заправок авто. Кроме того, были представлены платежные поручения, а также нормы расходов, которые утверждены приказом начальства, ПЛ, в которых содержались все необходимые реквизиты (подтверждающие пробег), сведения о расходе топлива, документы на списание бензина, оформленные должным образом.

Рассмотрев материалы дела, суд пришел к выводу о том, что налоговики не доказали необоснованность расходов. Отсутствие сведений о маршруте следования не служит основанием для отказа в подтверждении расходов.

Таким образом, компании вполне могут включать расходы на бензин в состав налоговых затрат на основании бумаг, которые подтверждают факт покупки бензина, а также разработанной самостоятельно формой ПЛ, даже если в ней отсутствует маршрут следования. Кроме того, ПЛ может быть оформлен на любой период – от 1 дня до 1 месяца.

Если из других документов не следует, что поездка имела непроизводственный характер (к примеру, на основании поручения директора, сделанного в письменном виде), то предприятие может учесть данные расходы при исчислении налога на прибыль, даже если поездки осуществлялись в личных целях.

Компенсация расходов, связанных с использованием автомобиля

Есть и другой распространенный способ, как оформить использование личной машины для нужд работодателя. Он основан на статье 188 Трудового кодекса, где говорится: при использовании работником личного имущества в интересах и с ведома работодателя, компания должна выплатить сотруднику компенсацию за износ и возместить все расходы.

Доставка транспортной компанией — настройка функционала и отражение в 1С

Все больше организаций в своей работе прибегает к услугам транспортных компаний. Это позволяет расширить географию покупателей и сделать свои товары и продукцию доступными более широкому кругу потребителей. Не имея собственного автопарка, можно осуществлять доставку в любую точку страны.

В программе 1С: Бухгалтерия предприятия, редакция 3.0 добавлен новый транспортный функционал. Включив его, пользователь может оформлять реализацию товаров, отправив их покупателю через службы доставки, а также отражать операции по оплате товаров курьеру службы доставки. В этом материале рассмотрим порядок работы с данным инструментом на практическом примере.

Первичная настройка программы 1С

Для включения транспортного функционала выполните следующие действия.

Шаг 1. Перейдите в раздел «Администрирование» — блок «Настройки программы» — «Функциональность».

Шаг 2. Выделите подраздел «Торговля». Установите галочку «Доставка транспортной компанией».

Закройте окно настройки. Функционал включен.

Обратите внимание , как только вы введете первый документ реализации с транспортом, то эта галочка станет «блеклой», т.е. отключить назад вы ее не сможете.

Отправка товара покупателю через ТК. Оплату принимает курьер

Приведем условный пример: организацией, занимающейся оптовой и розничной торговлей, в целях расширения торговых связей принято решение продавать товары не только через розничную сеть и непосредственно со склада, но и отправлять заказы покупателям, пользуясь услугами транспортных компаний. С покупателем ООО «Автодизель» заключен договор на поставку, по которому у организации куплены товары на сумму 48250 руб. Доставка осуществляется за счет покупателя посредством Транспортной компании «ПЭК». Покупатель сам оплатит услуги доставки при получении товара.

Отразим операции в программе 1С: Бухгалтерия предприятия ред. 3.0.

Шаг 1. Оформим документ реализации товаров покупателю.

Перейдите в раздел «Продажи» — «Реализация (акты, накладные, УПД)». Оформите шапку документа: укажите контрагента и договор.

Обратите внимание , что после настройки программы в документе появилось новое поле – «Способ доставки».

В программе уже имеются предопределенные варианты доставки:

• «Самовывоз» — покупатель сам забирает товар и поставщика не интересует вопрос, как он это сделает. Он может использовать свой транспорт или воспользоваться услугами сторонней организации по доставке. Этот способ устанавливается, когда продавец вопросами доставки не занимается.

• «Собственная служба доставки» — доставка товара осуществляется продавцом и оплачивается покупателем, как отдельная услуга.

В данный справочник пользователь вносит другие варианты доставки – варианты логистических служб. Например:

• «Транспортная компания ПЭК»;

• «Транспортная компания СДЭК»;

• «Служба доставки Boxberry» и т.п.

Справочник может формироваться пользователем, в зависимости от того, услуги какой компании используются при отправке товаров.

Шаг 2. В карточке укажите наименование «условия доставки и оплаты», например, «Транспортная компания ПЭК». В зависимости от настроек, можно создавать разные карточки условий и оплаты. В нашем примере у нас выбрано:

• «Есть отслеживание по трек номеру»;

• «Доставка с оплатой при получении».

Если покупатель производит предоплату, то можно создать другое «Условие доставки» и в поле наименование для себя пометить – предоплата. И, соответственно, настройки карточки будут другие.

В поле «Перевозчик» выберите транспортную компанию (далее ТК) из справочника «Контрагенты».

Счет расчетов при работе с ТК – 76.05 «Расчеты с прочими поставщиками и подрядчиками».

При заполнении договора с транспортной компанией автоматически выбирается «Вид договора». В нашем примере — «С транспортной компанией (доставка и оплата)».

Шаг 3. Нажмите «Записать и закрыть». Новый элемент «Условия доставки и оплаты» сохранен в справочнике. Подберите его в документ.

Шаг 4. Выбрав способ доставки транспортной компанией, в документе появится поле «Адрес доставки». В нем автоматически заполнится адрес из карточки контрагента. Можно указать другой адрес доставки, воспользовавшись картой (одноименная гиперссылка рядом).

В поле «Трек-номер» укажите номер отправления, присвоенный ТК для отслеживания.

Проведите документ и посмотрите сформированные проводки по кнопке .

По каждой позиции документа сформирована проводка, отражающая реализацию товара, списание его себестоимости на расходы.

Дебет 90.02.1 «Себестоимость продаж» – Кредит 41.01 «Товары на складах»

В документе появилась проводка, отражающая расчеты с транспортной компанией ПЭК на общую сумму заказа, которую курьер компании должен получить от контрагента при доставке товара – 48280 руб.

Дебет 76.05 «Расчеты с прочими поставщиками и подрядчиками» — Кредит 62.01 «Расчеты с покупателями и заказчиками»

Следующие проводки отражают доход от реализации товаров по каждой позиции в документе.

Дебет 62.01 «Расчеты с покупателями и заказчиками» — Кредит 90.01.1 «Выручка».

Проанализируем задействованные в проводках счета.

Шаг 5. Перейдите в раздел «Отчеты» и сформируйте отчет «Оборотно-сальдовая ведомость по счету». Выберите счет 62 – «Расчеты с покупателями и заказчиками».

Обороты закрыты, т.к. расчеты за товары переданы в полномочия ТК и соответственно сумма расчетов с покупателями перенесена на счет 76.05.

Сформируйте «Оборотно-сальдовую ведомость по счету» 76.05 – «Расчеты с прочими поставщиками и подрядчиками». Пока товар не доставлен и ТК не перевела нашей организации деньги за товар, по данному счету отражается долг.

Груз доставлен. Транспортная компания «ПЭК» получила деньги от нашего покупателя и перевела их нам на расчетный счет. Отразим этот факт.

Шаг 6. Перейдите в раздел «Банк и касса» — «Банковские выписки».

Шаг 7. Сформируйте документ «Поступление на расчетный счет» или загрузите выписки из банка.

В документе указываем:

• Вид операции – «Поступление от покупателя»;

• «Плательщик» — «Транспортная компания ПЭК».

Счет расчетов в табличной части исправляем на 76.05 – «Расчеты с прочими поставщиками и подрядчиками», т.к. именно через него у нас производятся расчеты с транспортной компанией.

Проведите документ и посмотрите бухгалтерские записи по кнопке .

Расчеты с перевозчиком за переданные товары закрыты:

Дебет счета 51 Кредит 76.05 — сумма 48280 руб. за реализованные и отправленные через службу доставки товары получена от ТК.

Шаг 8. Проверим «ОСВ по счету» по счету 76.05 – раздел «Отчеты».

Суммы оборотов закрыты, сальдо на конец отсутствует. Транспортная компания доставила наш груз, получила оплату от покупателя на месте и перевела денежные средства на счет организации.

Включение стоимости доставки в счет покупателю

А как быть в ситуации, если продавец сам оплатил доставку транспортной компании и покупатель впоследствии эту сумму возмещает?

Рассмотрим другой пример: организация отправляет товар покупателю ООО «Автодизель» на сумму 48280 руб. Доставка осуществляется Транспортной компанией «ПЭК» и продавец сам оплачивает доставку в размере 2000 руб. Стоимость доставки включена в счет покупателя.

Посмотрим еще раз на настройки карточки «Условия доставки и оплаты».

Если в поле «Услуга доставки» указать услугу, например, «Доставка ТК» (с видом номенклатуры – «Услуга»), то в документе реализации добавится соответствующая закладка.

Обновим способ доставки в документе после дополнения.

На вопрос системы «Добавить услугу по доставке?» отвечаем «Да».

В результате в документе появятся дополнительные закладки.

На закладке «Услуги» отобразится строка, с указанным в карточке видом услуги по доставке, где пользователь задает сумму услуг транспортной компании. Нажмите кнопку «Перенести в агентские услуги», т.к. услугу доставки осуществляет не наша организация, а сторонняя – Транспортная компания «ПЭК».

Обратите внимание! При проведении документа с суммой на закладке «Услуги» отражается проводка реализации услуг по доставке нашей фирмой. А это не так.

При отражении стоимости услуг по доставке на закладке «Агентские услуги» укажите контрагента и договор.

При проведении документа, сумма доставки отразится отдельной строкой, с использованием счета 76.09 – «Прочие расчеты с разными дебиторами и кредиторами».

Получив оплату от покупателя в полной сумме, часть оплаты пойдет в оплату доставки ТК.

Сумма оплаты, которую ТК должна получить от покупателя в момент доставки товара, увеличена на стоимость услуг по доставке и теперь равна 50280 руб.

Отправка товара через транспортную компанию. Товар оплачен покупателем

Рассмотрим для сравнения еще один небольшой пример: организация получила предоплату от ООО «Автолайф» за товар на сумму 35900 руб. По договоренности с покупателем доставка осуществляется «Транспортной компанией СДЭК» за счет покупателя.

Отразим операции в 1С.

Шаг 1. Сформируйте документ «Поступление на расчетный счет» в разделе «Банк и касса».

• «Вид операции» — «Оплата от покупателя»;

• Плательщик – ООО «Автолайф».

По договору отразите сумму, поступившую в оплату за товар. В нашем примере – 35900 руб.

При проведении, документом сформирована проводка – получен аванс (предоплата) от покупателя.

Дебет 51 Кредит 62.02.

Шаг 2. Оформите документ реализации товаров – раздел «Продажи» — «Реализация (акт, накладная, УПД).

При заполнении карточки «Условия доставки и оплата» отметьте в наименовании, что это доставка «Транспортной компанией СДК» по предоплате товара. Укажите перевозчика. Галочку «Доставка с оплатой при получении» не устанавливаем.

Сохраните элемент – «Записать и закрыть».

В справочнике у нас отразился еще один вариант доставки.

Шаг 3. Заполните документ и укажите данные о доставке.

Счет 76.05 – «Расчеты с прочими поставщиками и подрядчиками» в проводках не задействован, т.к. транспортная компания лишь доставляет груз, а все расчеты произведены непосредственно с покупателем.

Это видно и из «Оборотно-сальдовой ведомости по счету» 62 «Расчеты с покупателями и заказчиками».