Не позднее 4 мая ИП как на ОСН, так и на упрощенке должны сдать декларации за прошлый год. Между тем у ИП на УСН при продаже имущества нередко возникает вопрос: считать ли такую сделку предпринимательской или можно отразить доход в НДФЛ-декларации и заявить вычет? Или вообще не отчитываться по сделке, если имущество было в собственности довольно долго?

Немало вопросов с налогообложением доходов от продажи имущества и у бывших ИП.

Квартиру сдавали в аренду на УСН? Доход от ее продажи

безопаснее считать «упрощенным»

Я ИП на «доходной» УСН, сдавал в аренду свою квартиру. В 2021 г. ее продал, в собственности она была менее 3 лет. Могу ли я включить доходы от продажи квартиры в декларацию 3-НДФЛ и уменьшить доход на расходы на ее покупку? Или весь доход от продажи квартиры я должен учесть при расчете налога при УСН? В ЕГРИП указана только деятельность по сдаче в аренду недвижимости.

Куплей-продажей недвижимости я не занимаюсь, это была разовая сделка.

— Как можно понять из вопроса, доход от сдачи квартиры в аренду вы учитывали как доход от предпринимательской деятельности и показывали его в декларации по УСН, а не в 3-НДФЛ. То есть по сути использовали квартиру как объект ОС, хотя и не могли учитывать расходы на ее приобретение в силу применения вами УСН с объектом «доходы». С учетом этого, на наш взгляд, доходы от продажи квартиры также следует рассматривать как доходы от ведения предпринимательской деятельности и, соответственно, включить их в базу по налогу при УСН в полном объеме.

В самом деле, по мнению Минфина, квалификация полученного ИП дохода от продажи недвижимости зависит и от того, заявлял ли он такой вид деятельности при регистрации . Но это только один из факторов оценки правового характера доходов, полученных человеком со статусом ИП. И на практике, при наличии подтвержденного факта использования квартиры в деятельности ИП, отсутствие соответствующего вида деятельности в ЕГРИП не помешает налоговикам признать доход от продажи квартиры предпринимательским. Ведь то, что какой-либо из видов деятельности, которую ведет ИП, не внесен в ЕГРИП, не означает запрета на фактическое ведение такой деятельности .

Справка. Бывший ИП не признается плательщиком НДС при продаже имущества, раньше использовавшегося им в предпринимательской деятельности .

Отметим, что, даже если вы подадите 3-НДФЛ в отношении дохода от продажи квартиры, у вас не будет оснований для заявления вычета в сумме расходов на ее покупку. Ведь такое право предоставлено только тем ИП, которые уже учли часть расходов на приобретение жилой недвижимости при применении ОСН, ЕСХН или «доходно-расходной» упрощенки. В таком случае вычет им предоставляется на сумму разницы между фактическими затратами на приобретение имущества и уже учтенными расходами при условии представления в ИФНС документов, подтверждающих расчет суммы вычета .

Бывшие ИП не всегда могут получить НДФЛ-вычет при продаже бизнес-имущества

Я с 2019 г. был ИП и работал на «доходно-расходной» УСН, в 2020 г. — на ЕНВД. На упрощенке в расходы стоимость грузовиков не списывал. В конце 2020 г. бизнес свернул, ИП закрыл.

Но так получилось, что весь транспорт распродал уже в 2021 г., после закрытия ИП. Часть машин была у меня в собственности больше 3 лет, а часть — меньше. Правильно я понимаю, что по первым мне отчитываться и платить НДФЛ с доходов от продажи вообще не надо? А по вторым я должен подать 3-НДФЛ, где могу уменьшить доход от продажи на расходы по покупке авто в полной сумме, поскольку расходы на них не учитывались?

— Освобождение от НДФЛ доходов от продажи автотранспорта, использовавшегося в деятельности ИП, не поставлено в зависимость от каких-либо условий, кроме владения им в течение минимального срока. Так что ваши доходы от продажи тех грузовиков, которые были у вас в собственности 3 года и более, освобождаются от НДФЛ. Включать в декларацию эти доходы не надо .

Что же касается доходов от продажи автомобилей, которые были у вас в собственности менее 3 лет, то они будут облагаться НДФЛ в полной сумме без учета расходов. Правом на вычет в сумме расходов на приобретение «предпринимательских» авто не могут воспользоваться ИП, в том числе бывшие, которые применяли ЕНВД, ПСН или «доходную» упрощенку. Ведь по НК обязательным условием для учета расходов на использовавшееся в бизнесе имущество при расчете НДФЛ является учет части этих расходов на ОСН, ЕСХН либо на «доходно-расходной» упрощенке . Вы не воспользовались своим правом учесть расходы при применении спецрежима. То есть условие для применения НДФЛ-вычета, прописанное в ст. 220 НК РФ, у вас не выполняется.

Предпринимателю рискованно применять метод начисления

ИП на ОСН получил в 2022 г. доход, относящийся к прошлому году: оплату за услуги, фактически оказанные в декабре. Можно ли, руководствуясь методом начисления, включить этот доход в декларацию 3-НДФЛ за 2021 г. с целью получения имущественного вычета? И можно ли учесть в расходах декабрьскую предоплату в счет поставки товаров для перепродажи, которые поставщик отгрузил мне в январе?

— В гл. 23 НК не используются такие понятия, как метод начисления или кассовый метод. ИП учитывает доходы на дату их фактического получения: зачисления на расчетный счет или поступления в кассу. То есть, по мнению Минфина, в доходы по декларации 3-НДФЛ должны попасть все поступления, дата получения которых пришлась на отчетный год, в том числе и авансы покупателей в счет будущих поставок товаров (работ, услуг), фактически осуществленных в следующем году .

Такую позицию поддерживают и некоторые суды .

Исходя из этого только доход, полученный вами в 2021 г., должен учитываться при исчислении НДФЛ за этот год. А включение в декларацию доходов, дата получения которых приходится на следующий календарный год, может привести к налоговому спору.

Теперь что касается перечисленной поставщику предоплаты. Если руководствоваться «прибыльным» кассовым методом, то расходы по оплате товаров, приобретенных для перепродажи, вы можете учесть в периоде их отгрузки покупателю . До этого момента расходов в виде стоимости товаров просто нет.

Отметим, что, по мнению судей ВАС, ИП вправе выбирать, какой метод учета доходов и расходов он будет применять: кассовый метод или метод начисления. То есть положения п. 1 ст. 221 НК РФ отсылают к нормам гл. 25 НК не только в части регламентации состава расходов, но и в части порядка их признания — момента учета для целей налогообложения . Это значит, что ИП вправе закрепить в учетной политике применение метода начисления. И в таком случае, к примеру, полученные авансы он будет признавать доходом в периоде фактической отгрузки товара, а не на дату получения денег .

Что же касается учета в расходах предоплаты поставщику, то и при применении метода начисления учесть ее в расходах прошлого года вы не вправе. Ведь тогда расходы должны учитываться в том периоде, к которому они относятся, независимо от даты их оплаты .

Доходы от продажи бизнес-имущества лучше учесть на УСН, даже

если не использовали его в деятельности

Внимание. Если нежилая недвижимость использовалась в деятельности ИП, то доходы от ее продажи после прекращения предпринимательской деятельности облагаются НДФЛ в полной сумме независимо от срока владения таким имуществом .

Я ИП на упрощенке с объектом «доходы». В прошлом году продал земельный участок с видом разрешенного использования под строительство объектов торговли с недостроенным помещением под магазин на нем. Недострой в бизнесе не использовался. Декларацию по УСН я уже подал, доход от продажи в нее не включил — считал, что эта сделка не относится к деятельности ИП. Так ли это?

Впервые право собственности на этот объект было зарегистрировано более 5 лет назад. Верно ли, что можно не подавать 3-НДФЛ, поскольку объект был в собственности более 5 лет? Как считается период владения по недострою?

— Право собственности на объект незавершенного строительства возникает с момента его госрегистрации . Для целей освобождения от НДФЛ дохода, полученного от продажи недостроя, пятилетний срок нахождения в собственности отсчитывается с даты регистрации такого объекта недвижимости. Причем, по мнению Минфина, если право собственности регистрировалось несколько раз на недострой с разной степенью готовности, то срок нахождения имущества в собственности нужно считать с даты последней регистрации .

По истечении пятилетнего срока доходы от продажи имущества не облагаются НДФЛ. А при продаже до истечения этого срока доход можно уменьшить на расходы, связанные с приобретением имущества .

Теоретически, поскольку имущество не использовалось вами в предпринимательской деятельности, можно считать, что при его продаже у вас возникают обязательства по НДФЛ, а не по «упрощенному» налогу. Однако на практике этот подход с большой степенью вероятности приведет к налоговому спору. Налоговики могут доначислить с доходов от продажи такого имущества налог при УСН. Ведь изначально и участок, и объект на нем предназначались для использования в бизнесе, а не в личных целях, не связанных с предпринимательством.

К тому же, как считают Минфин и налоговики, временное неиспользование коммерческого имущества в деятельности ИП вовсе не означает, что оно могло использоваться в целях, отличных от предпринимательских .

Такую позицию налоговой могут поддержать и суды. Например, в одном деле суд указал, что если недвижимость предназначалась для ведения предпринимательской деятельности, то доходы от ее продажи учитываются в составе доходов по УСН .

А другой суд заметил: если коммерческое по своим характеристикам имущество в бизнесе не использовалось, то это еще не значит, что сделка по его продаже не связана с деятельностью ИП. Тем более если назначение такого объекта недвижимости в принципе исключает возможность его использования в иных целях, помимо предпринимательской деятельности .

Так что, если не хотите спора, в котором вы с высокой степенью вероятности можете проиграть, поскольку недостроенный магазин точно непригоден для использования в личных целях, лучше побыстрее сдайте уточненку по УСН. Если успеете сделать это не позже 4 мая, никаких санкций не будет.

ИП может получить вычет при покупке жилья, но не с авансовых

платежей

ИП на ОСН в 2021 г. приобрел квартиру по ипотеке. Помимо доходов от бизнеса, есть еще доходы по основному месту работы. Имущественный вычет можно заявить только в отношении доходов, полученных от работодателя, или и по доходам от деятельности ИП тоже? Надо ли подавать две декларации — как ИП и как физлицу — с целью получения вычета? И можно ли в течение 2022 г. уменьшать на платежи по ипотеке авансы ИП?

— ИП на ОСН вправе получить имущественный вычет, как и любое другое физлицо, которое приобретает жилье и при этом получает доходы, относящиеся к основной налоговой базе . НК не предусматривает возможности подачи двух деклараций 3-НДФЛ с указанием разных категорий налогоплательщика за один год. То есть декларацию вы подаете как ИП, с указанием на титульном листе кода категории налогоплательщика «720» . И в этой декларации уменьшаете на имущественный вычет совокупный доход от бизнеса и от работы по найму.

А вот уменьшать авансовые платежи ИП на имущественный вычет нельзя, это не предусмотрено положениями ст. 227 НК РФ .

Отметим, что в 2022 г. вы можете получить имущественный вычет у работодателя. Для этого нужно подать в ИФНС соответствующее заявление и документы. Если налоговики не выявят никаких нарушений, то сами направят вашему работодателю уведомление о подтверждении права на вычет .

По доходам, поступившим после закрытия ИП, нужно сдать

3-НДФЛ

ИП работал на УСН, прекратил деятельность в ноябре 2021 г. Расчетный счет закрыл в декабре 2021 г., но в декабре на счет поступили деньги от покупателя (остаток задолженности). Что мне теперь делать: подать уточненную декларацию по УСН за 2021 г. или 3-НДФЛ? Если 3-НДФЛ, то какой код категории налогоплательщика и код вида дохода указывать?

— Доходы в виде задолженности покупателей, полученные бывшим ИП-упрощенцем, облагаются НДФЛ . Если ваш должник — организация или ИП, то они в таком случае признаются налоговыми агентами . Ведь доход выплачивается уже не ИП, а обычному физлицу.

Если НДФЛ при выплате дохода не удержан, то налоговый агент должен отразить это в разделе 4 справки о доходах физлица, которая с этого года является частью расчета 6-НДФЛ . И в тот же срок, когда представляется расчет, то есть не позднее 01.03.2022, сообщить вам о сумме неудержанного налога, выдав справку по этой же форме .

Если налоговый агент включил в расчет 6-НДФЛ справку по вам с отражением сведений о не удержанном с вас налоге, то подавать декларацию 3-НДФЛ за 2021 г. не надо: налог вы должны будете заплатить на основании налогового уведомления из ИФНС не позднее 01.12.2022 .

И только если налоговый агент этого не сделал либо если покупатель не признается налоговым агентом (к примеру, покупатель тоже физлицо без статуса ИП), то декларировать доход вам придется самостоятельно.

В таком случае на титульном листе декларации укажите код категории налогоплательщика «760» (как обычное физлицо — не ИП) .

Код вида дохода в поле 001 раздела 2 и в строке 010 приложения 1 — «10» («Иные доходы, в отношении которых применяется налоговая ставка, предусмотренная п. 1 ст. 224 НК РФ») .

Письма Минфина от 17.12.2021 N 03-04-05/103144, от 09.09.2020 N 03-11-11/79032

Постановления АС ЗСО от 17.06.2019 N Ф04-2437/2019; 2 ААС от 22.10.2021 N 02АП-7456/2021

Письмо Минфина от 03.08.2020 N 03-04-05/67844

подп. 2 п. 2 ст. 220 НК РФ

п. 17.1 ст. 217, п. 4 ст. 229 НК РФ

подп. 2, 4 п. 2 ст. 220 НК РФ

подп. 1 п. 1 ст. 223 НК РФ; Письма Минфина от 30.06.2016 N 03-04-05/38420, от 16.07.2013 N 03-04-05/27723, от 09.02.2011 N 03-04-08/8-23

Постановление АС ПО от 16.01.2019 N Ф06-40815/2018

подп. 3 п. 1 ст. 268 НК РФ

Постановление Президиума ВАС от 08.10.2013 N 3920/13

Постановление АС СКО от 04.02.2019 N Ф08-11592/2018

п. 14 ст. 270, п. 1 ст. 272 НК РФ

п. 17.1 ст. 217 НК РФ; Письмо Минфина от 15.03.2021 N 03-04-05/18024

п. 1 ст. 130, ст. 219 ГК РФ; п. 21 приложения к Информационному письму Президиума ВАС от 24.01.2000 N 51

Письмо Минфина от 02.07.2012 N 03-04-05/9-810 (п. 1)

Письма Минфина от 10.09.2019 N 03-04-05/69757, от 05.05.2016 N 03-11-11/25909

Письмо Минфина от 24.04.2018 N 03-05-04-01/27810

Постановление 15 ААС от 23.10.2020 N 15АП-15255/2020

Постановление АС ПО от 29.03.2022 N Ф06-15711/2022

п. 3 ст. 210, подп. 3, 4 п. 1 ст. 220 НК РФ; Письмо Минфина от 21.06.2016 N 03-04-05/36034

Письмо Минфина от 29.03.2021 N 03-04-05/22424

п. 8 ст. 220 НК РФ

Письмо Минфина от 13.06.2013 N 03-11-09/21958

пп. 1, 2 ст. 226 НК РФ

подп. 4 п. 1, п. 6 ст. 228 НК РФ

Статья впервые опубликована в журнале «Главная книга» N 09, 2022

Источник: cons66.ru

3-НДФЛ. Как снизить сумму штрафа

В случае несвоевременной сдачи декларации 3-НДФЛ налогоплательщикам грозит штраф по п. 1 ст. 119 НК РФ. Сумма штрафа по декларации с доходами без уплаты составляет 1 000 руб. или 5 % от неуплаченной суммы за каждый день просрочки, но не более 30 % от этой суммы и не менее 1 000 руб.

До 2020 года налогоплательщика невозможно было оштрафовать, если декларация не была сдана в налоговую. С 2020 года при непредставлении декларации 3-НДФЛ налоговая просто проведет камеральную проверку без неё и доначислит сумму штрафа по кадастровой стоимости жилья. При продаже доходом станет цена сделки или 0,7 кадастровой стоимости (то, что будет больше по сумме). При дарении доходом будет считаться кадастровая стоимость недвижимости.

Сумму штрафа можно снизить как минимум в два раза (или больше) при наличии хотя бы одного смягчающего обстоятельства. Перечень смягчающих обстоятельств не исчерпывающий: чем их больше, тем меньше может быть сумма штрафа.

Уменьшить можно и минимальный штраф в 1 000 руб. Перечень смягчающих обстоятельств приведен в ст. 112 НК РФ:

совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств;

совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости;

тяжелое материальное положение физического лица, привлекаемого к ответственности за совершение налогового правонарушения;

иные обстоятельства, которые судом или налоговым органом, рассматривающим дело, могут быть признаны смягчающими ответственность.

К последнему пункту можно отнести такие обстоятельства как:

совершение подобного правонарушения впервые;

наличие несовершеннолетних детей или детей до 24 лет, находящихся на очной форе обучения;

преклонный (пенсионный) возраст;

незначительный период непредставления декларации или неуплаты налога (от 1 до 10 дней);

раскаяние и признание своей вины;

отсутствие умысла на совершение нарушения.

Чем больше будет указано смягчающих обстоятельств в ходатайстве, тем больше шансов на снижение суммы штрафа больше чем в два раза.

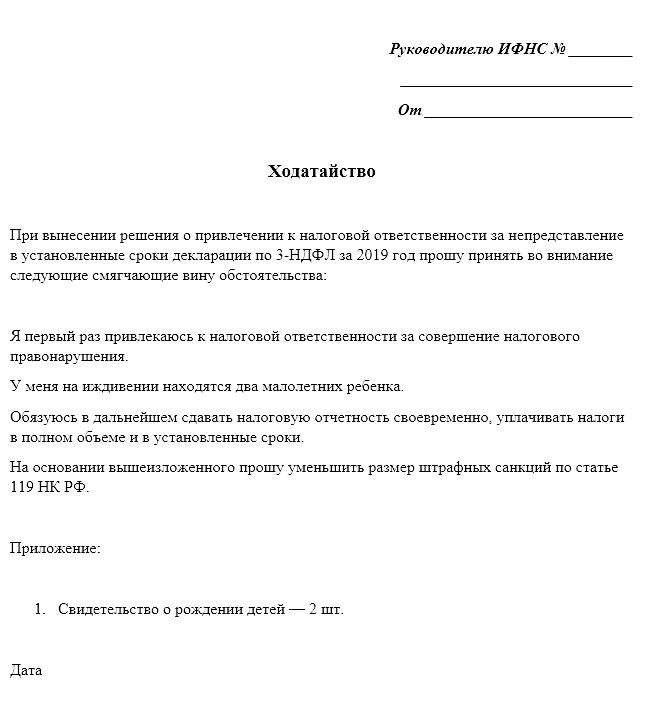

Пример ходатайства

Примерный текст ходатайства

При вынесении решения о привлечении к налоговой ответственности за непредставление в установленные сроки декларации по 3-НДФЛ за 2019 год прошу принять во внимание следующие смягчающие вину обстоятельства:

Я первый раз привлекаюсь к налоговой ответственности за совершение налогового правонарушения.

У меня на иждивении находятся два малолетних ребенка.

Обязуюсь в дальнейшем сдавать налоговую отчетность своевременно, уплачивать налоги в полном объеме и в установленные сроки.

На основании вышеизложенного прошу уменьшить размер штрафных санкций по статье 119 НК РФ.

1. Свидетельство о рождении детей — 2 шт.

Источник: personaudit.ru

Налоговая база в декларации 3-НДФЛ

В статье разберем, что такое налоговая база в декларации 3-НДФЛ в 2023 году, что она обозначает, и как рассчитывается в разных случаях.

Что такое налоговая база

Простыми словами, налоговая база НДФЛ — это сумма, с которой рассчитывается подоходный налог по ставке 13% или 15%.

Официально трудоустроенные сотрудники в РФ получают зарплату, из которой им достается не вся сумма, а 87% от нее. Остальные 13% (или 15% для высокооплачиваемых сотрудников) работодатель удерживает и перечисляет в бюджет государства. При этом вся зарплата по трудовому договору и есть налогооблагаемая база, с которой рассчитывается налоговый сбор.

Налоговой базой считается любой другой доход, с которого необходимо заплатить 13% или 15% в бюджет государства.

Например, заработная плата по трудовому договору, с которой работодатель удерживает НДФЛ, сдача квартиры в аренду, продажа имущества или прибыль от торговли акциями на бирже (ст. 207 НК РФ). Все денежные поступления считаются налогооблагаемой базой — суммой, которая облагается налогом (ст. 210 НК РФ).

Фото: Как уменьшить налогооблагаемую базу при продаже имущества

С заработной платы работодатель сам перечисляет налог в пользу государства. При получении дохода от сдачи жилья в аренду или от продажи имущества налогоплательщик обязан самостоятельно отчитываться перед надзорным органом — ФНС.

Специалист по налогообложению

Не все знают, что существуют налоговые льготы, с помощью которых можно снизить налогооблагаемую базу и уменьшить налог к уплате. Для того чтобы корректно рассчитать размер НДФЛ и не переплатить, обращайтесь к нашим экспертам: мы за 2 дня заполним вашу декларацию и предоставим ее вам в формате pdf и xml.

Заполним декларацию 3-НДФЛ за вас

Стандартный

Заполните самостоятельно декларацию 3-НДФЛ для налогового вычета в интуитивном конструкторе

Максимальный

Наш эксперт проверит ваши документы, заполнит за вас декларацию 3-НДФЛ для налогового вычета и самостоятельно отправит ее в ИФНС

Оптимальный

Наш эксперт проверит ваши документы, рассчитает максимальный налоговый вычет и заполнит за вас декларацию 3-НДФЛ

Показать все

Образец заявления

Перечень необходимых документов для оформления налогового вычета при продаже имущества

Как уменьшить налоговую базу

Разрешается снизить налогооблагаемую базу по НДФЛ за счет налогового вычета. Тогда 13% будут рассчитаны не со всей суммы продажи, а с остатка (гл. 23 НК РФ). Это необходимо указать в документах для ИФНС. Налоговый вычет при продаже жилой недвижимости составляет 1 млн рублей.

При продаже иного имущества — автомобиля, гаража и прочего — вычет равен 250 тыс. рублей.

Вычет при продаже жилья

При продаже иного имущества

Петров продал квартиру за 2,5 млн. Он использовал имущественный вычет в 1 млн. Таким образом, расчетная сумма равна не 2,5 млн, а 1,5 млн. Именно она будет указана в строке декларации 3-НДФЛ «Налоговая база для исчисления налога», и платить 13% он будет с 1,5 млн.

Рассчитайте свою сумму Калькулятор всех налоговых вычетов

Для того чтобы отчитаться перед надзорным органом, физические лица, а также индивидуальные предприниматели на общем режиме заполняют декларацию 3-НДФЛ, в которой указаны доходы и расходы.

Передать документы в налоговую службу можно онлайн через личный кабинет налогоплательщика на сайте ФНС или через сервис «Налогия».

Важно! В пакет для ФНС также входит справка о доходах, документы, подтверждающие право на вычет, а также платежные документы — чеки, квитанции, расписки, платежные поручения и т.п.

Частые вопросы

Продаю квартиру за 1 млн. Что нужно уплатить?

Вы можете снизить налогооблагаемые доходы за счет имущественного вычета. В результате вам не нужно будет платить 13% и отчитываться перед ФНС.

Купил авто за 400 тыс., продаю за 500 тыс. Какой будет налогооблагаемая сумма?

Если вы продаете автомобиль через три года после того, как стали владельцем, налогооблагаемая база для НДФЛ равна нулю, и вам не нужно заполнять отчетность и платить налог. Существует понятие «минимальный срок владения», после окончания которого налог на продажу имущества платить не нужно. Если же вы продаете машину раньше минимального срока владения, то придется уплатить налог со 100 тыс. после применения вычета.

Сдаю квартиру. С какой суммы нужно платить налог, сколько и какова процедура?

По окончании года, в котором вы получили доход, нужно составить 3-НДФЛ и до 30 апреля передать в ИФНС по месту регистрации. В декларации указываете доход с аренды квартиры за весь предыдущий год. С этого дохода необходимо уплатить 13%.

Заключение эксперта

Налоговая база по НДФЛ рассчитывается на основании источника доходов налогоплательщика. Если физлицо в качестве источника имеет только заработную плату, то работодатель самостоятельно исчисляет и уплачивает 13% НДФЛ. Иные источники дохода, например сдача имущества в аренду, тоже участвуют в уплате 13%. О них требуется самостоятельно отчитаться в ИФНС и уплатить налог.

Помните, что налогооблагаемую сумму можно уменьшить за счет вычетов. В этом случае подоходный налог будет рассчитан с остатка.

Публикуем только проверенную информацию

Источник: www.nalogia.ru