Налог на имущество физических лиц можно уменьшить, используя законодательные льготы, преференции или механизмы, не рискуя попасть под налоговые санкции по статье уклонения от уплаты налогов. Среди методов — уменьшение базы путем оспаривания, изменение вида пользования объектом и т.д.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Как понизить налог на имущество физических лиц

В первую очередь всем плательщикам, стремящимся уменьшить налог на имущество физических лиц, необходимо знать основные принципы формирования этого платежа:

- общая формула расчета любого налога состоит в умножении ставки и налоговой базы;

- базой при обложении имущества является одна из величин — инвентаризационная или кадастровая стоимость (в зависимости от того, какая применяется в вашем регионе, в перспективе все регионы перейдут на кадастровую оценку к 2020 году);

- в НК РФ законодатели установили переходный этап, чтобы гражданам меньше платить налог на имущество физических лиц: переход к кадастровому методу обусловил резкое повышение налога, ведь кадастровая стоимость в 5-7 раз больше инвентаризационной; в рамках этого этапа при расчете из стоимости объекта вычитается величина — в кв.м, которая зависит от вида имущества (для жилого дома — 50 кв.м, для квартиры — 20 кв.м. и т. д. по ст.403 НК РФ);

- по ст.407 НК РФ есть ряд граждан, полностью освобождающихся от уплаты этого платежа, а также есть некоторые виды не облагаемого имущества;

- муниципалитеты вправе расширить перечень льгот, а также могут устанавливать ставки, меньшие по размеру, чем федеральные.

Важно!

Как уменьшить НАЛОГ на НЕДВИЖИМОСТЬ физических лиц

Ознакомиться со всеми льготами и ставками вашей местности вы можете на сайте ФНС России с помощью специального сервиса.

Исходя из этих особенностей уменьшить налог на дом и землю (способы применимы и к земельному обложению граждан) можно:

- путем уменьшения налоговой базы по налогу на имущество физических лиц;

- путем использования вычетов.

Налоговая база по налогу на имущество уменьшается различными путями. Если базой считается кадастровая стоимость, и вы уверены, что она неправомерно завышена, то вы вправе оспорить результаты оценки.

Важно!

Оспаривание кадастровой стоимости производится не в ИФНС, а в Росреестре, т. к. именно Росреестр высылает инспекциям сведения о стоимости облагаемых объектов.

Поскольку отделения Росреестра не принимают граждан, то обращение необходимо подавать в МФЦ. Ваше заявление будет рассмотрено на специальном заседании. Если по результатам вам будет отказано в изменении стоимости имущества, вы можете обращаться в суд.

Другая причина уменьшения налога на имущество через базу обложения — это использование права на вычеты. В соответствии со ст.403 НК РФ вычеты составляют:

- 50 кв.м — за дом;

- 20 кв.м — за квартиру и долю в доме;

- 10 кв.м — за комнату и долю в квартире.

Вы можете разделить право собственности и свести базу к нулю, совсем избавиться от налога на недвижимость или хотя бы снизить его.

Как уменьшить налоги ИП? (3 способа от юриста)

Пример 1

Курагина Елена имеет дом площадью 110 кв.м. За половину стоимости она не платит, пользуясь вычетом в 50 кв.м, однако оставшаяся часть после перехода на кадастровую оценку значительно выросла. Курагина выделила в доме 5 долей, 4 — по 20 кв.м и 1 — 30 кв.м, и подарила 3 из них детям, 1 — супругу, и 1 осталась у нее. Каждый получил вычет на 20 кв.м, а сама Курагина уплачивает только за 10 кв.м. своей доли.

Недостаток такого метода — необходимость делить свою собственность и доверять ее части иным лицам. Преимущество: для получения скидки не требуется подавать какие-либо документы, она дается всем плательщикам автоматически, т.к. встроена в механизм расчета по ст.403 НК РФ.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Как не платить налог на имущество физических лиц

Кроме способов снизить налог на квартиру по кадастровой стоимости, можно и вовсе на 100% не платить, не нарушая действующее законодательство, а даже используя его нормы на федеральном и местном уровне.

Варианты законно не платить налог на имущество физических лиц:

- оформить объект на льготника;

- применить вычеты, разделив имущество на доли (как в первом примере, но уже довести базу до нуля);

- изменить вид использования недвижимости;

- включить имущество в бизнес.

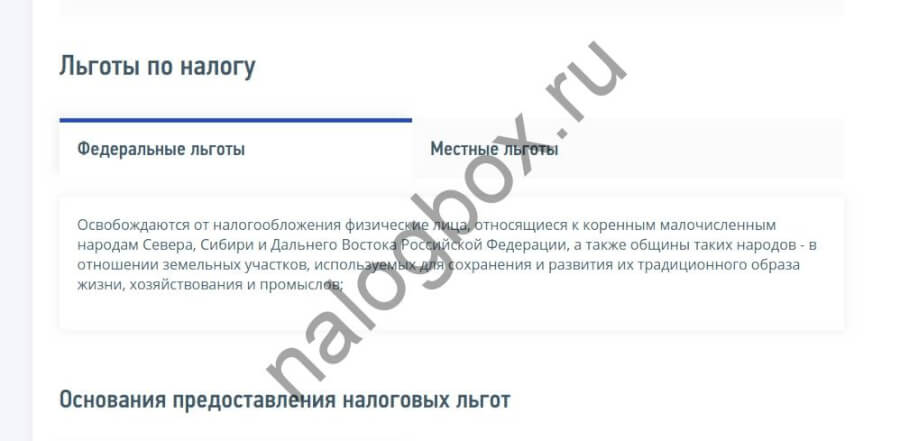

Первый и самый простой способ — подарить или иным образом произвести отчуждение имущества в пользу лица — адресата льгот. Льготники есть федеральные, перечисленные в ст.407 НК РФ, и местные.

Среди федеральных льготников — инвалиды, пенсионеры, ветераны войны, Герои России, «чернобыльцы» и пр. На местном уровне списки разнятся, но вам обязательно нужно с ними познакомиться — к объекту применяется то законодательство, которое принято на территории его нахождения. Возможно, по местному закону вы и так льготник — часто ими считаются многодетные семьи, малоимущие лица и т. д.

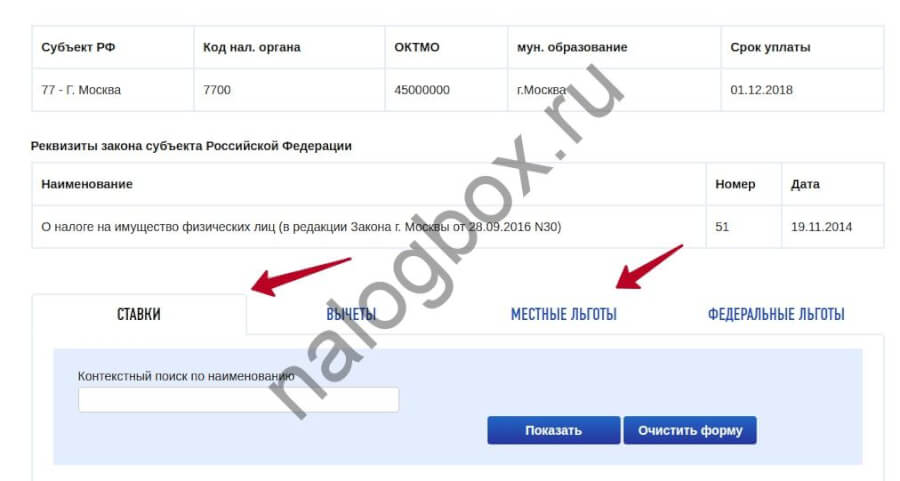

Где найти информацию о муниципальных льготах:

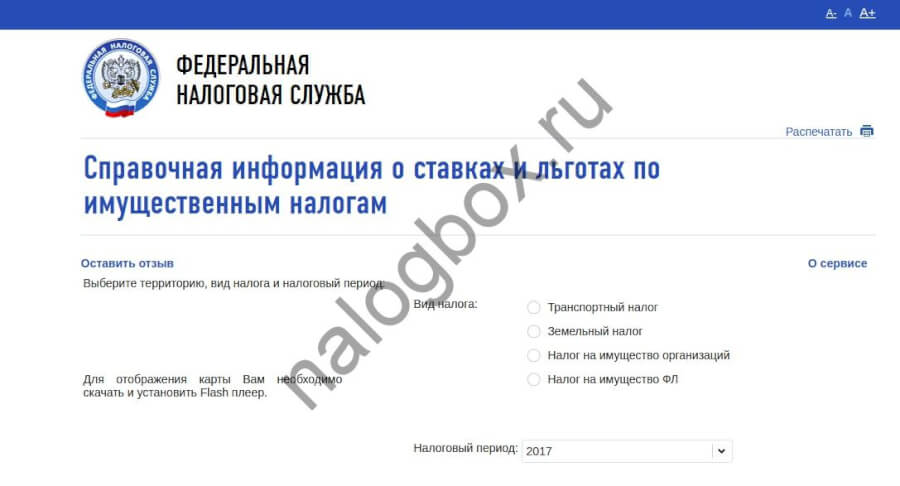

- Откройте сайт ФНС России.

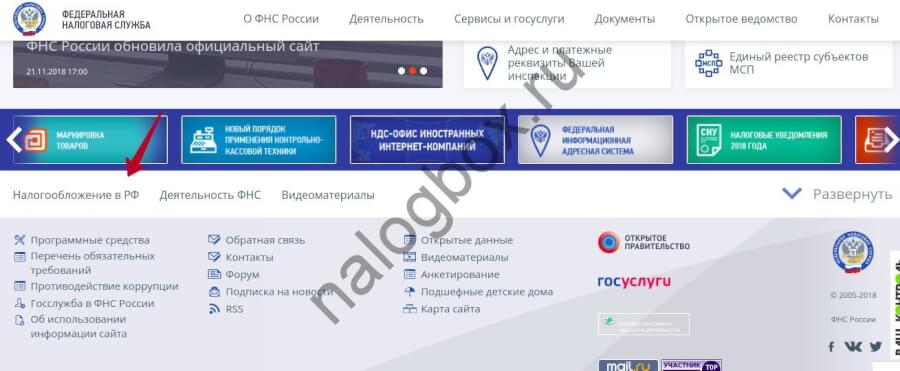

- Это новая версия сайта, но общая навигация сохранена. Спуститесь на середину страницы и найдите строку «Налогообложение в РФ».

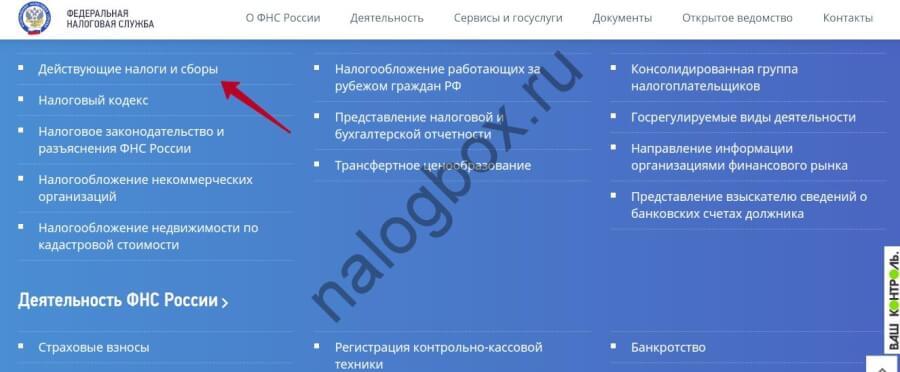

- Откроется всплывающее окно. Нажмите на строку действующих налогов и сборов.

- На новой странице перейдите к искомому налогу — обратите внимание, что есть такой же налог, только для организаций.

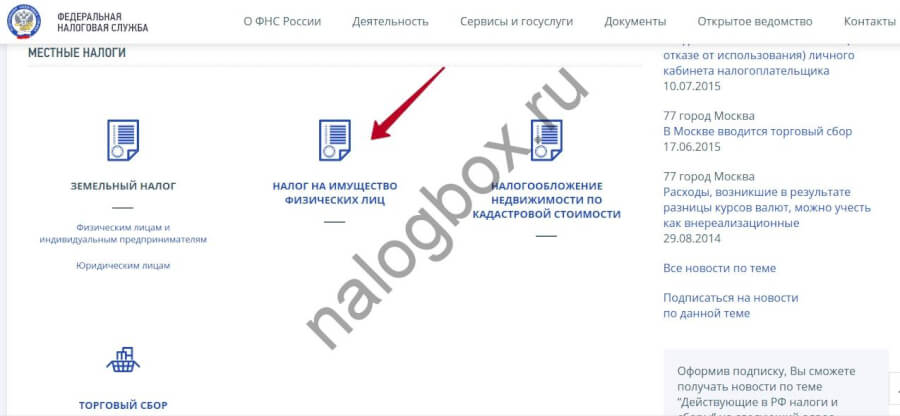

- На странице платежа спускайтесь до главы о льготах.

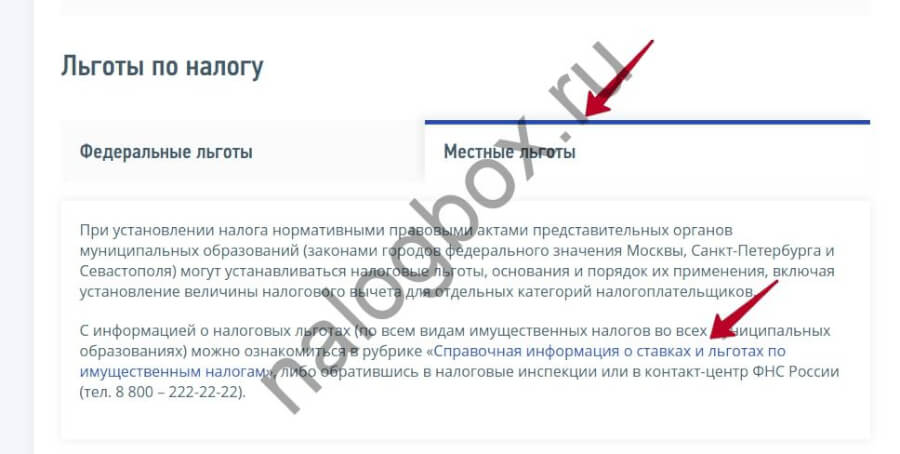

- Здесь перейдите на вкладку местных льгот.

- В тексте будет ссылка на сервис сайта. Переходите по ней.

- Откроется сам сервис.

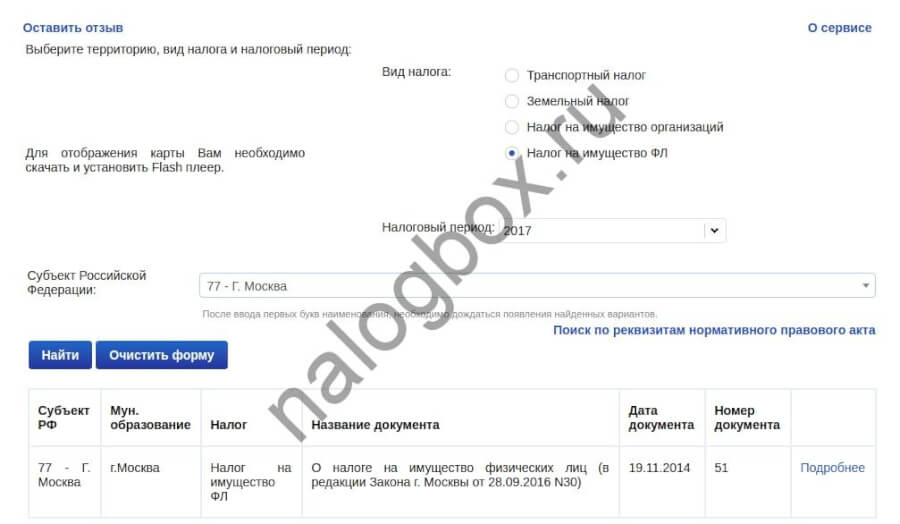

- Здесь уже выберите параметры в поисковом фильтре.

- Найденный закон откройте.

- Ищите в категориях льготников подходящую вам.

Важно!

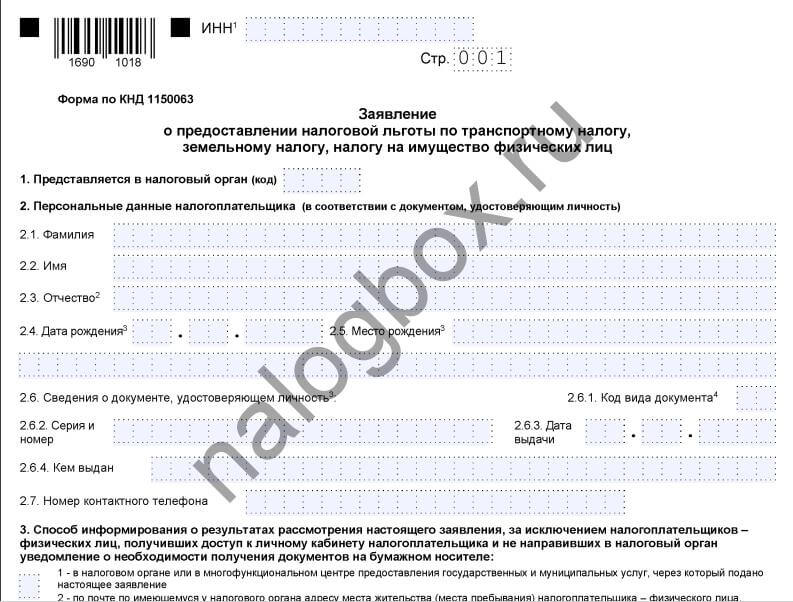

Чтобы получить льготу, необходимо подать в инспекцию заявление.

К заявлению не требуется прикладывать какие-либо документы — вы только указываете их реквизиты в бланке заявления, а ИФНС сама запросит их — у Росреестра и иных ведомств. Заявление будет учтено, если вы успеете подать его до 1 ноября, после — уже льгота будет применена в следующем периоде.

Бланк имеет такую форму:

Загрузить актуальный бланк можно здесь.

Следующий способ уйти от налога на имущество физических лиц — это изменить вид пользования имуществом. В ст.407 НК РФ указано, что помещения, используемые для творческой деятельности, освобождаются на 100%, т. е. художественные студии, мастерские, ателье, музеи и т. п. Также попадают под льготу хозяйственные строения нежилого назначения, расположенные на участках, используемых для ведения дачного хозяйства, садоводства и т. п, причем важное требование — льгота распространяется на строения площадью менее 50 кв.м.

Опираясь на эти 2 пункта, вы можете перевести ваше имущество в объект такого назначения — для этого необходимо внести изменения в технический план, вызвав кадастровых инженеров. Что касается хозяйственных, то это важный способ узаконить различные дачные домики, не боясь штрафов и пр. К тому же при их регистрации даже при превышении 50 кв.м. в настоящее время действует дачная амнистия по налогообложению.

Уже рассмотренный способ как не платить налог на имущество с кадастровой стоимости — это дробить право собственности и распределять доли таким образом, чтобы с помощью вычетов довести общую базу до нуля.

И последний способ избежать уплаты налога на имущество физических лиц — использовать имущество для предпринимательской деятельности с применением одного из специальных режимов налогообложения. На режимах УСН, ЕНВД и ПСН предприниматель освобождается от налога на имущество. Это способ подходит гражданам, уже работающим в качестве ИП и имеющим нежилую недвижимость — если учесть ее как склад или т. п., то с нее ничего не нужно платить.

Итоги

- Законные способы как снизить налог на имущество по кадастровой стоимости делятся на 2: оспаривание стоимости и ее уменьшение либо использование механизмов расчета из НК РФ.

- Имущество можно оформить на льготное лицо и не платить с него ничего.

- Если перевести объект в льготную категорию, также не придется выплачивать налог.

- Можно использовать недвижимость для бизнеса и попасть под правила спецрежима.

Источник: nalogbox.ru

Освобождение ИП от налога на имущество

Над многими российскими предпринимателями сейчас довлеет налоговое бремя. Оно не позволяет получать достаточную прибыль, из-за чего бизнес может попросту перестать существовать. В этой статье мы расскажем о том, как абсолютно законно снизить количество выплат в казну государства и получить освобождение ИП от налога на имущество.

Упрощенная система налогообложения. Что это?

Эта технология является самым выгодным решением при выборе режима налоговых выплат индивидуальным предпринимателем. При этом далеко не каждый владелец бизнеса имеет возможность выбрать его, ведь существует ряд ограничений, среди которых:

- Количество сотрудников, нанятых предпринимателем, не должно превышать 100 человек.

- Максимальное количество дохода в год составляет 60 млн рублей.

- ИП не должен работать в сфере производства товаров, подлежащих акцизным сборам, а также добычи или реализации полезных ископаемых.

В случае если данные нюансы соблюдены, то предприниматель может законно рассчитывать на льготы, которые дает упрощенная система. Не менее важно то, что при таком режиме уплаты налогов не нужно вести бухгалтерский учет, тем самым удается избежать лишних проблем с составлением ведомостей и счетов.

Еще одно преимущество работы по «упрощенной» системе – необходимость платить налоги всего один раз в год. ИП сам вправе выбирать объект налогообложения: либо выручка организации со ставкой 6%, либо прибыль организации со ставкой 15%.

Одновременно с этим данный режим подразумевает, что владелец бизнеса освобождается от некоторых налогов:

- На доход физических лиц (только те, которые получены в результате работы предприятия).

- На добавленную стоимость.

- На имущество, используемое лицом для осуществления предпринимательской деятельности.

Налог на имущество предпринимателя

Буквально несколько лет назад ИП, выбравшие в качестве режима выплаты налогов «упрощенную» систему, полностью освобождались надзорными органами от уплаты фискальных взносов на имущество. Сейчас ситуация немного поменялась. Связано это с тем, что порядок расчета имущественного налога претерпел изменения. Теперь сумма определяется по кадастровой цене.

Порядок расчета имущественного налога претерпел изменения – теперь сумма определяется по кадастровой цене.

Стоит напомнить, что некоторые объекты подлежат обязательному декларированию:

- Торговые центры.

- Офисные и торговые нежилые помещения.

- Жилые помещения, находящиеся в собственности ИП.

- Деловые центры.

После изменений многие предприниматели сочли, что УСН потерял свой основной смысл, но это не совсем так. Целый ряд льгот все же сохранился. К примеру, определенные категории населения вовсе освобождаются от уплаты налогов (Герои РФ, Герои СССР, инвалиды и др.).

Предприниматель, являющийся собственником имущества, по новому закону обязан уплачивать фискальные взносы в соответствии с общими основаниями. При этом Налоговый кодекс гласит, что предприниматель, использующий УСН, может считать освобожденными от имущественного налога только те объекты, которые используются для бизнеса, поэтому индивидуальный предприниматель все еще имеет возможность быть освобожденными от взносов.

Для того чтобы получить льготу, достаточно выполнить несколько несложных действий:

- Составить заявление на освобождение от налога и зарегистрировать его в налоговой.

- Предъявить ИФНС пакет документов, подтверждающих право ИП на получение льготы.

При составлении заявления важно указать объекты, используемые для получения доходов.

Как рассчитать и снизить налог на коммерческую недвижимость?

Склады, офисы и торговые площади нередко становятся для владельца постоянным источником дохода. Однако, подсчитывая прибыль от грамотного распоряжения квадратными метрами, важно помнить о своевременной уплате налогов. В противном случае можно столкнуться с процедурой принудительного взыскания долгов или даже уголовным преследованием.

Досконально разобраться в особенностях налогообложения коммерческой недвижимости и выяснить, можно ли снизить налог, нам помогут эксперты. В этой статье мы остановимся на различиях налогообложения коммерческих объектов, принадлежащих гражданам и организациям, выясним, когда налог рассчитывается по кадастровой стоимости, а когда — по остаточной, и каков механизм действий для тех, кто решил уменьшить налогооблагаемую базу.

Купить помещение для сдачи в аренду

Более 1000 объектов в продаже

Что понимает закон под термином «коммерческая недвижимость»?

Действующее законодательство относит к объектам налогообложения по налогу на имущество физических лиц жилые дома, квартиры и комнаты, гаражи и машино-места, объекты незавершенного строительства и иные здания, сооружения, помещения (п.1 ст.401 Налогового кодекса РФ). Понятие «коммерческая недвижимость» в НК не раскрывается: по сложившейся юридической практике к данной категории имущества относят объекты, предназначенные для извлечения постоянной прибыли.

Виды собственности, подпадающие под определение «коммерческая недвижимость»:

- офисы и бизнес-центры;

- кафе и рестораны;

- гостиницы;

- склады;

- производственные цеха;

- автомойки;

- апартаменты и так далее.

Юрист юридической службы «Единый центр защиты» Артем Морозов пояснил, что в российских нормативных актах для обозначения объектов коммерческой недвижимости используется термин «имущество организаций». Объектом налогообложения по налогу на имущество организаций является недвижимость, обладающая следующими признаками:

- она учитывается на балансе в качестве объектов основных средств;

- запись о ней внесена в ЕГРН;

- если же такой записи нет, то должны присутствовать основания, подтверждающие прочную связь строения с землей и невозможность переместить объект без причинения его назначению несоразмерного ущерба.

Управляющий партнер консалтинговой компании TOP LINE Наталья Ненашева к свойствам, характеризующим коммерческую недвижимость, отнесла следующие:

- уникальность каждого объекта;

- сравнительно небольшое количество сделок на рынке вследствие специфики актива;

- высокая капиталоемкость недвижимости;

- длительный период присутствия актива на рынке;

- низкая степень взаимозаменяемости объектов из-за существенной зависимости спроса от местоположения объекта, состояния инфраструктуры в районе нахождения недвижимости и других факторов;

- необходимость постоянного управления недвижимостью для получения приемлемого дохода;

- сделки с коммерческой недвижимостью регулируются в рамках предпринимательского права;

- существование ряда специфических рисков (финансовые риски, связанные с условиями пересмотра арендной платы, риски накопления внешнего и функционального износов и др.).

Кстати, земельные участки не подлежат обложению налогом на имущество организаций.

Важно отметить, что владение коммерческой недвижимостью отличается от владения жильем, поэтому и порядок исчисления налога на имущество физических лиц в отношении квартир и, скажем, офисных помещений, будет разным.

Так, например, в случае определения налоговой базы исходя из кадастровой стоимости объекта налогообложения налоговые ставки в отношении жилых домов, частей жилых домов, квартир, частей квартир, комнат, устанавливаются в размере, не превышающем 0,1% от кадастровой стоимости. В отношении зданий, строений, сооружений, помещений налоговая ставка может быть установлена в размере, не превышающем 2% от кадастровой стоимости, — рассказали Gipernn.ru в Управлении ФНС России по Нижегородской области.

Как рассчитывается налог на коммерческую недвижимость?

В зависимости от того, кто является собственником коммерческой недвижимости, — физическое или юридическое лицо, уплачивается либо налог на имущество физлиц, либо налог на имущество организаций. Данный нюанс имеет принципиально важное значение.

Расчет налога на имущество граждан в Нижегородской области производится на основании кадастровой стоимости недвижимости. Сведения об объектах поступают в налоговые органы из органов Росреестра на основании ст.85 НК РФ.

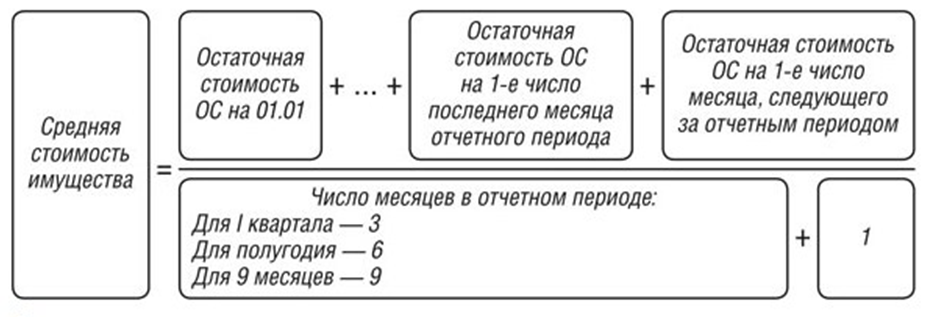

Налог на недвижимость фирм и предприятий в нашем регионе установлен НК РФ и Законом Нижегородской области от 27.11.2003 № 109-З «О налоге на имущество организаций». Плательщиками налога признаются организации, имеющие на своем балансе недвижимое имущество, признаваемое объектом налогообложения. В данном случае налог исчисляется исходя из среднегодовой стоимости имущества. По словам Натальи Ненашевой, среднегодовая стоимость имущества организации рассчитывается по формуле:

Остаточная стоимость определяется как разница между первоначальной стоимостью и суммой начисленной амортизации.

В случае с некоторыми объектами для расчета налога используется не среднегодовая, а кадастровая стоимость. К их числу относятся:

- торговые комплексы и помещения в их составе;

- административные здания и центры;

- нежилые помещения офисов, общепитов, торговых точек и объектов обслуживания населения.

Напомним, как граждане, так и компании могут получать доход от сдачи принадлежащей им коммерческой недвижимости в аренду. В таких случаях физические лица платят в пользу государства 13% от суммы, которую им уплатили арендаторы. Величина предусмотренных законом сборов для юридических лиц будет зависеть от системы налогообложения — основной (ОСН) или упрощенной (УСН).

Налог на доходы от коммерческой деятельности определяется как процент от суммы полученного дохода. В этом случае компания должна ориентироваться на применяемую систему налогообложения. К примеру, если это УСН, то налог может составлять 6% или 15%.

Наталья Ненашева

управляющий партнер консалтинговой компании TOP LINE

Какие ставки по налогам установлены для физических и юридических лиц?

В Управлении ФНС России по Нижегородской области напомнили, что для собственников-организаций исчисление налога исходя из среднегодовой стоимости имущества производится по ставке 2,2%, исходя из кадастровой стоимости — по ставке 2%. Для отдельных категорий плательщиков, включая субъектов инвестиционной деятельности, предусмотрены дифференцированные ставки.

Налоговая ставка в Нижегородской области составляет 2% по отношению к таким объектам, как административное-деловые и торговые центры, недвижимость иностранных организаций и нежилые помещения, предусматривающие по документам размещение в них офисов, торговых точек, а также точек общественного питания и бытового обслуживания.

Артем Морозов

юрист юридической службы «Единый центр защиты»

Управляющий партнер Консалтинговой компании TOP LINE Наталья Ненашева, в свою очередь, обратила внимание на то, что ставки устанавливаются в каждом субъекте РФ самостоятельно, но федеральные власти утверждают максимальную планку, выше которой ставка быть не должна.

Жилая недвижимость (кадастровая стоимость)

— 0,1% (жилые дома, квартиры, комнаты, недостроенные дома, гаражи, хозяйственные строения или сооружения с площадью меньше 50 кв.м.)

Ставка может быть уменьшена до 0% или увеличена, но не более чем в 3 раза законодательством муниципальных образований или городов федерального значения Москвы, Санкт-Петербурга и Севастополя

— 0,5% (прочие объекты имущества)

Жилая недвижимость (кадастровая стоимость)

Коммерческая недвижимость (кадастровая стоимость)

не имеет права сдавать без регистрации ИП (регулярный доход)

Коммерческая недвижимость (кадастровая стоимость)

Исключение:

0% для конкретных объектов (магистральные газопроводы, газодобыча, производство и хранение гелия, разработка месторождений полезных ископаемых, участков недр). Исключение действует при соблюдении особых условий

Жилая недвижимость (инвентаризационная стоимость)

— до 0,1% включительно (стоимость до 300 тыс. руб. включительно)

— свыше 0,1% до 0,3% включительно (стоимость свыше 300 тыс. руб. до 500 тыс. руб. включительно)

— свыше 0,3% до 2,0% включительно (стоимость свыше 500 тыс. руб.)

Жилая и коммерческая недвижимость (среднегодовая остаточная стоимость)

Налоги на доходы по коммерческой деятельности

Налоги на доходы по коммерческой деятельности

ОСНО — 13% (для ИП) и 20% (для юрлиц)

УСН — 6% или 15% (для ИП или юрлиц)

ПСН — 6% от предполагаемого дохода (для ИП)

Как легально уменьшить налог на недвижимое имущество?

Налоговый кодекс РФ предусматривает льготы по налогу на имущество вплоть до полного освобождения от его уплаты для тех объектов, которые используются в конкретных видах деятельности. Определены и категории льготников: к ним относятся, например, общественные организации инвалидов, учреждения уголовно-исполнительной системы, резиденты особой экономической зоны и так далее.

Юрист юридической службы «Единый центр защиты» Артем Морозов разъяснил, что в Нижегородской области полностью освобождены от уплаты налогов следующие организации:

- FIFA и ее дочерние компании;

- национальные футбольные ассоциации (в частности, РФС);

- организационный комитет «Россия-2018» и его дочерние подразделения;

- производители медиаинформации FIFA;

- поставщики товаров, работ и услуг FIFA;

- профсоюзы;

- организации городского транспорта (наземного и подземного), а также организации, занимающиеся перевозками на канатных дорогах и фуникулерах;

- организации, занимающиеся оборонными заказами;

- организации почтовой связи и некоторые другие.

В отношении зданий, строений, сооружений, помещений налоговые вычеты не предусмотрены, а налоговые льготы применяются в том случае, если собственник объекта недвижимости применяет спецрежимы (ЕНВД, УСН, ЕСХН), а объект при этом не входит в перечень объектов, определяемых в соответствии с пунктом 7 статьи 378.2 НК РФ, — проинформировали в региональном Управлении ФНС России.

Наталья Ненашева считает, что у организации есть два основных пути для снижения налога на коммерческую недвижимость. Прежде всего, компания может оспорить применение в расчетах кадастровой, а не остаточной стоимости. Для этого нужно доказать, что объект недвижимости должен облагаться по ст. 375 НК, а не по ст. 378.2 Налогового кодекса.

Если оспорить правомерность применения кадастровой стоимости не удастся, можно попробовать снизить ее величину, которая не должна превышать рыночную стоимость объекта. Для этого нужно подать заявление в комиссию при Росреестре о проверке правильности установления кадастровой стоимости. Если решение вас не устроит, его можно будет оспорить в суде.

Наталья Ненашева

управляющий партнер консалтинговой компании TOP LINE

Наталья Ненашева рекомендует сначала обратиться к профессиональному оценщику и провести экспертизу его заключения через оценочное СРО.

После этого нужно подать исковое заявление в суд, который назначит дополнительную экспертизу за счет истца, если разница стоимости по кадастру и оценке составляет более 5%. Вся процедура может занять до четырех месяцев. Если суд принят решение в пользу истца, то будет установлена новая кадастровая стоимость объекта недвижимости, — уточнила эксперт.

Кстати, за первые семь месяцев 2019 года в российских судах было инициировано более 10 тысяч споров о величине, внесенной в государственный кадастр недвижимости кадастровой стоимости в отношении 18 тысяч объектов недвижимости. Как сообщается в материалах Росреестра, из рассмотренных за указанный период 5 313 исков лишь 285 исков не были удовлетворены. Таким образом, поддержку получили 95% заявителей, а суммарная величина кадастровой стоимости снизилась с 337,76 млрд рублей до 167,76 млрд рублей.

Оперируя лишь этими цифрами, можно с уверенностью резюмировать: пересмотр кадастровой стоимости и, соответственно, снижение налоговой нагрузки — вполне посильная для собственника задача вне зависимости от того, является он физическим лицом или представителем организации. И если вы не относитесь к категории льготников, но налог по вашей коммерческой недвижимости начисляется исходя из кадастровой стоимости, у вас практически всегда есть шанс для его сокращения.

Источник: www.gipernn.ru