Индивидуальные предприниматели, применяющие систему налогообложения УСН Доходы или УСН Доходы минус расходы, которые уплачивают страховые взносы за себя — могут уменьшить свой налог по УСН. Налог по УСН уплачивается авансовыми платежами каждый квартал в течении года. Для того, чтобы уменьшить авансовый платеж по налогу УСН, можно досрочно платить страховые взносы за себя.

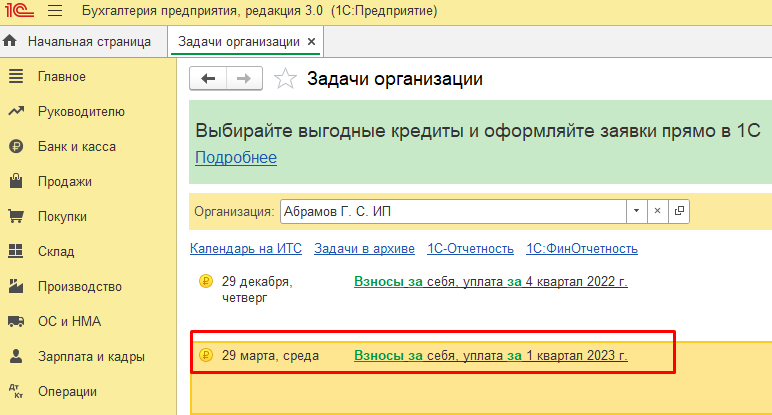

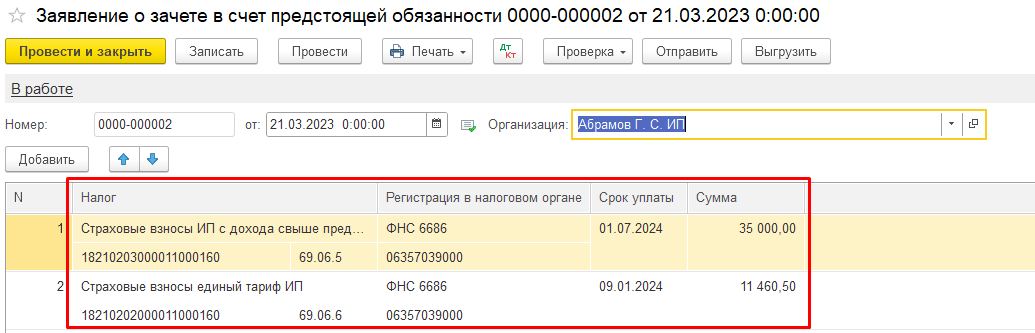

Индивидуальный предприниматель уплачивает фиксированные страховые взносы по единому тарифу и дополнительные взносы с доходов превышающих 300 000 рублей. В программе Бухгалтерия предприятия страховые взносы ИП начисляются в конце года в закрытии месяца. Поэтому при досрочной уплате страховых взносов за себя в программе необходимо сделать документ Заявление о зачете в счет предстоящей обязанности и подать его в налоговую. Рассмотрим пример: Для уплаты страховых взносов за себя воспользуемся функционалом Задачи организации. Необходимо найти задачу Взносы за себя, уплата 1 квартал 2023г.

Как уменьшить налог УСН на страховые взносы ИП за себя до наступления сроков их уплаты.

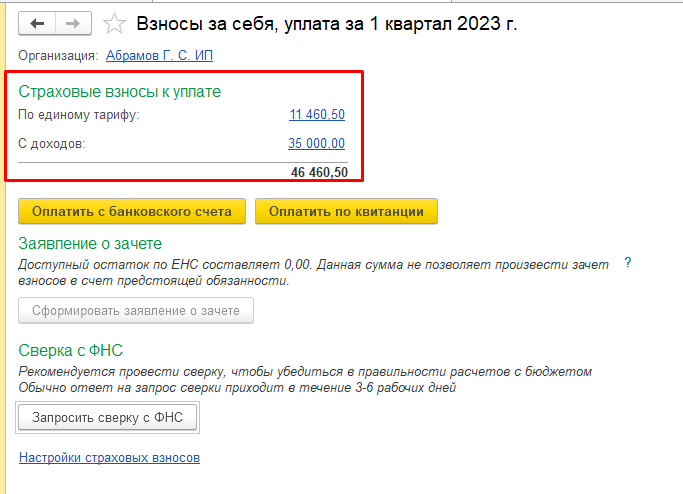

В данной задаче программа рассчитает страховые взносы как ¼ от годового платежа.

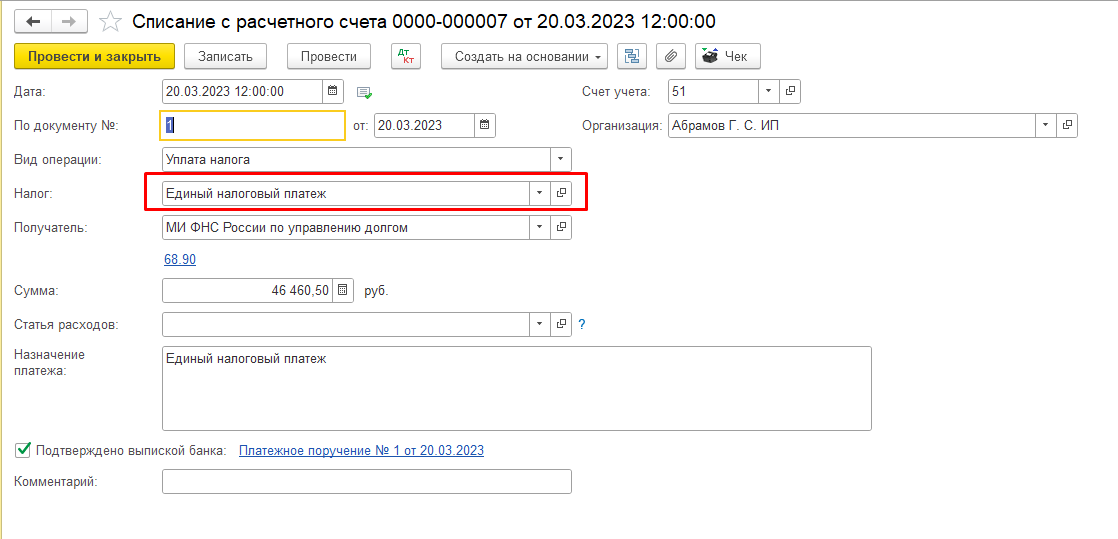

Уплачиваем страховые взносы в составе единого налогового платежа (ЕНП).

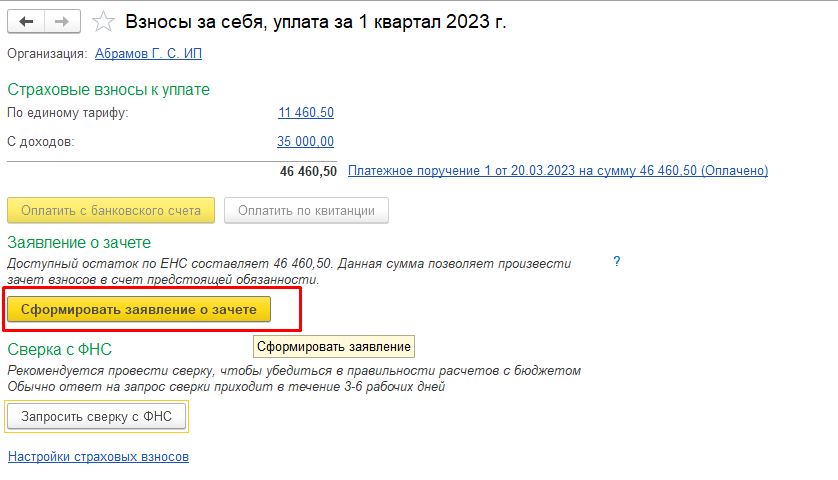

После оплаты в задаче формируем Заявление о зачете.

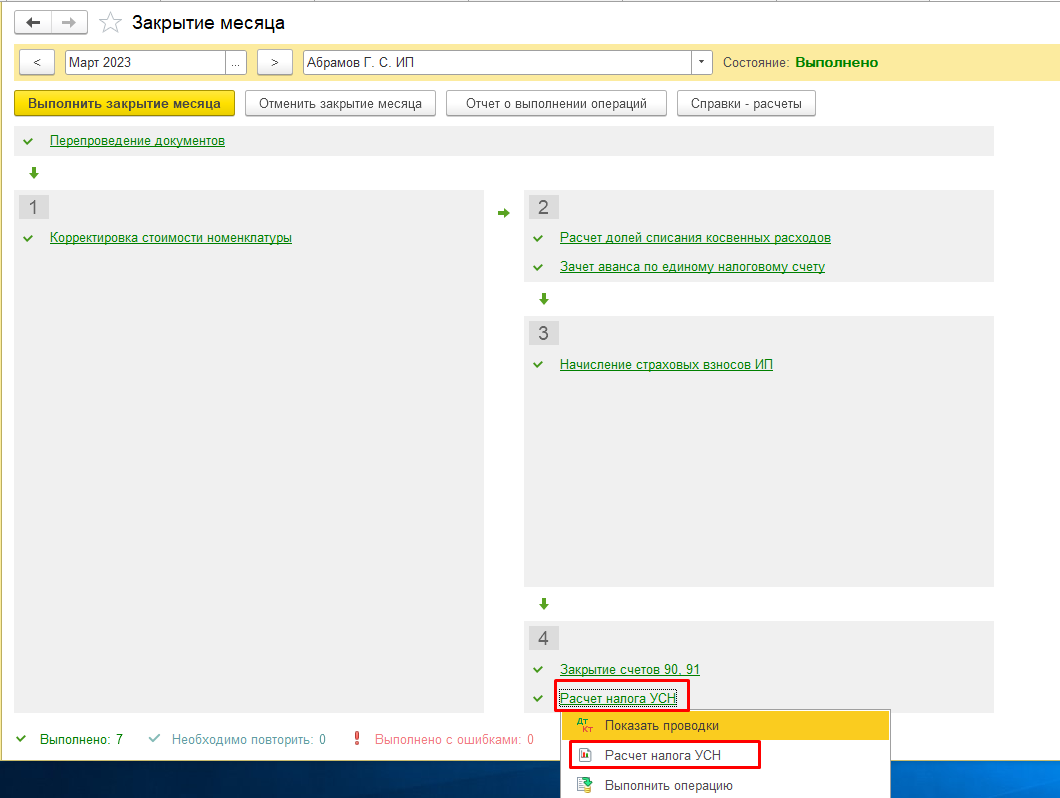

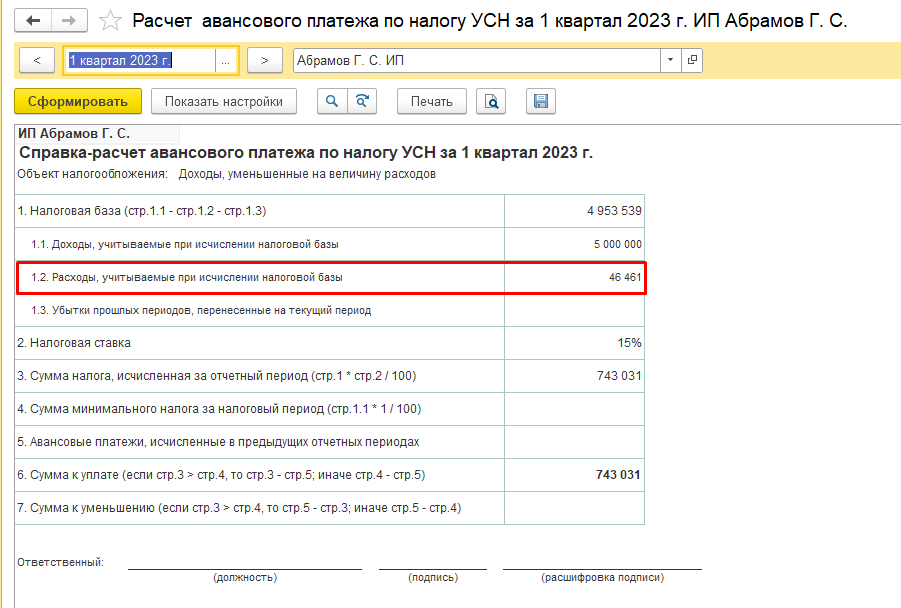

Далее проверяем,что авансовый платеж по налогу УСН уменьшился на сумму уплаченный взносов.

Авансовый платеж по налогу УСН уменьшился на сумму уплаченных страховых взносов.  Консультацию для Вас составила специалист нашей Линии консультаций. Закажите тестовую консультацию по Вашей программе у нас по телефону: +7(343) 288-75-45. *Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы ( для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)

Консультацию для Вас составила специалист нашей Линии консультаций. Закажите тестовую консультацию по Вашей программе у нас по телефону: +7(343) 288-75-45. *Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы ( для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)

Источник: tlink.ru

Как в программах 1С сформировать уведомление об исчисленных страховых взносах?

Как сформировать уведомление для налоговой о сумме исчисленных страховых взносов?

- в программе 1С:Зарплата и управление персоналом 8 (ред. 3)

- в программе 1С:Бухгалтерия 8 (ред. 3.0)

Другие новости 1С:ИТС

Нужно ли требовать от работника новый ИНН, если он сменил фамилию? Подробнее.

Кому назначат штраф за пропуск срока подачи ЕФС-1: бухгалтеру или кадровику? Подробнее.

Как в программах 1С сформировать ежемесячные персонифицированные сведения о физических лицах? Подробнее.

Уменьшение налогооблагаемой базы по УСН Доходы на сумму страховых взносов ИП

Роскомнадзор рассказал, как подтвердить факт уничтожения персональных данных. Подробнее.

Какие объекты бытового обслуживания облагаются налогом на имущество по кадастровой стоимости? Подробнее.

Взносы за II и III кварталы 2022 года можно будет платить в рассрочку до 2024 года. Подробнее.

Как ИП платить за себя страховые взносы? Подробнее.

Взысканные по исполнительным документам суммы будут перечислять только в российские банки. Подробнее.

Как ИП уменьшить налог при УСН и ПСН на страховые взносы в условиях уплаты на ЕНС? Подробнее.

Всегда ли письменное заявление от работника даёт право на удержание из зарплаты? Подробнее.

Освободят ли от пеней официальные разъяснения, выпущенные позже проверяемого периода?

Подробнее.

Как отразить в 6-НДФЛ аванс за декабрь 2022 года, если зарплата выплачена в январе 2023 года? Подробнее.

Как отразить в 6-НДФЛ зарплату за декабрь 2022 года, если она выплачена в январе 2023 года? Подробнее.

Обязательно ли проводить инвентаризацию перед сдачей годовой бухгалтерской отчётности? Подробнее.

Нужно ли представлять бухгалтерскую отчётность по месту нахождения обособленного подразделения? Подробнее.

Какая сельхозтехника не облагается транспортным налогом? Подробнее.

Порядок уплаты НДС при приобретении работ (услуг) в ЕАЭС изменится. Подробнее.

Мобилизованных освободили от сдачи статистической отчётности.

Подробнее.

В какой момент учреждению признавать доходы в виде штрафов при решении спора в судебном порядке? Подробнее.

При каких условиях премия, выплаченная покупателю, включается в расходы? Подробнее.

Как начислить доходы от субсидии на выполнение задания, если соглашение заключено в декабре на 3 года? Подробнее.

Нужно ли оформлять решение (ф. 0510441) при приобретении материальных запасов? Подробнее.

Составление декларации по налогу на имущество за 2022 год. Подробнее.

Как подтвердить реальность расходов по агентскому договору? Подробнее.

Грозит ли штраф за невключение в трудовой договор условий о режиме рабочего времени? Подробнее.

Как изменить продолжительность ежегодного отпуска инвалиду? Подробнее.

Дополнительную информацию вы можете получить по телефону

+7 (3952) 78-00-00

Дополнительная информация по телефону

Источник: www.forus.ru

Уменьшение налога УСН на страховые взносы

![]()

![]()

Содержание

- Законодательное регулирование вопроса

- Некоторые особенности уплаты налога по упрощенной системе налогообложения

- На что можно уменьшить налог на УСНО

- Уменьшение налога на УСН предпринимателями без сотрудников

- Уменьшение налога на УСНО предпринимателями с работниками

- Как уменьшить налог юридическим лицам

- Как уменьшить налог

- Выводы

Каждый налогоплательщик имеет возможность законно уменьшить налоговую нагрузку при своевременной уплате страховых взносов. В данной статье мы рассмотрим ка платить взносы так, чтобы максимально использовать право снижения налоговых платежей как организациями, так и предпринимателями.

Законодательное регулирование вопроса

Законодательное регулирование вопроса осуществляется Налоговым кодексом Российской Федерации, а в частности статьей 346.21, которая носит название «Порядок исч-ия и уплаты налога» и регламентирует вопросы начисления и уплаты налога по упр. системе нал-ния.

Некоторые особенности уплаты налога по упрощенной системе налогообложения

Предприниматели, которые выбрали для себя УСНО, а также директора юридических лиц должны знать ряд особенностей уплаты налога по УСНО:

- При выборе так называемой «упрощенки» есть два варианта выбора объекта налогообложения — «Доходы» или «Доходы, уменьшенные на величину расходов». Ставка налога зависит от выбранного объекта и устанавливается законами субъекта Федерации, в котором стоит на учете налогоплательщик. В общих случаях при применении УСНО с объектом «Доходы» ставка равна шести процентам, а при применении УСНО «Доходы за вычетом расходов» — 15 процентам.

- Налог уплачивается в Федеральную налоговую службу по месту жительства предпринимателя или месту учета организации;

- Декларацию по налогу нужно сдавать один раз в год — до 30 апреля года, следующего за отчетным;

- Уплатить налог нужно: Авансовыми платежами по итогам каждого квартала — до 25 числа первого месяца за отчетным кварталом для первых трех кварталов года, по итогам года для предпринимателей — до 30 апреля года, следующего за отчетным, для организаций — до 31 марта года, следующего за отчетным.

На что можно уменьшить налог на УСНО

При применении УСНО «Доходы за вычетом расходов» налог после его исчисления нельзя уменьшить. СВ, суммы больничного и прочее включается в статью «Расходов» по налогу и таким образом уменьшает базу налогообложения. А вот при объекте «Доходы» есть целый перечень сумм, на которые можно уменьшить налог после его исчисления. Налог на УСНО с объектом налогообложения «Доходы» можно уменьшить на сумму:

- Уплаченных СВ на обязательное пенсионное, медицинское и социальное страхование, а также страховые взносы от несчастных случаев и профессиональных заболеваний, уплаченных в бюджет Фонда социального страхования.

- Расходов по выплате больничных пособий в отношении пособий, которые оплачиваются за счет работодателя.

- СВ на личное добровольное страхование на случай временной нетрудоспособности.

Уменьшение налога на УСН предпринимателями без сотрудников

Налоговый кодекс гласит, что предприниматели, которые избрали для себя в качестве налогообложения «Доходы» и не имеют в штате ни одного сотрудника, могут уменьшить сумму исчисленного налога и авансовых платежей соответственно полностью на сумму уплаченных СВ на ОПС и ОМС.

Причем сумма СВ складывается из двух сумм: (нажмите для раскрытия)

- Сумма пенсионных и медицинских страховых взносов, которые должны быть уплачены ИП в фиксированном размере. Этот фиксированный размер составляет для 2023 года по пенсионному страхованию — 26545 рублей за год, по медицинскому страхованию — 5840 рублей за год.

- Сумма дополнительного взноса на обязательное пенсионное страхование, которая рассчитывается как один процент с превышения доходов суммы равной 300 000 рублей.

Важно! Предприниматели без работников имеют право уменьшить налог до нуля на сумму СВ.

ИП Петрушкин М.М. применяет УСНО-«Доходы». Сумма доходов за первые три месяца 2023 года составила150 000 рублей. В первом квартале 2023 года он заплатил сумму СВ за себя в размере 8540 рублей. Сумма исчисленного налога 150000*6%=9000 рублей. Сумма для уплаты в бюджет составит 9000-8540=460 рублей.

То есть 460 рублей нужно уплатить ИП Картаеву как авансовый платеж по УСНО за первый квартал 2023 года.

ИП Петрушкин М.М. применяет УСНО-«Доходы». Сумма доходов за первые три месяца 2023 года составила150 000 рублей. В первом квартале 2023 года он заплатил сумму СВ за себя в размере 1000 рублей. Сумма исчисленного налога 150000*6%=9000 рублей. Сумма для уплаты в бюджет составит 9000-1000=8000 рублей.

То есть 8000 рублей нужно уплатить ИП Картаеву как авансовый платеж по УСНО за первый квартал 2023 года.

Исходя из примера можно сделать вывод, что нужно выгоднее платить СВ равными частями каждый квартал, чтобы уменьшить налог на максимально возможную сумму.

Уменьшение налога на УСНО предпринимателями с работниками

Если предприниматель имеет свой штат сотрудников, то уменьшение суммы налога на УСНО будет возможно только на 50 процентов от исчисленной суммы. На это указано в пункте 3.1 статьи 346.21 Налогового кодекса РФ.

Важно! ИП с работниками не может уменьшить сумму налога на уплаченные СВ больше чем на 50 %.

ИП с работниками может уменьшить налог на: (нажмите для раскрытия)

- СВ, уплаченные за себя;

- СВ, уплаченные на сотрудников.

Как уменьшить налог юридическим лицам

Юридические лица, также как и предприниматели с сотрудниками, могут уменьшить сумму налога не более чем на 50% при уплате СВ за своих работников в данном квартале.

ООО «Астра» находится на упрощенной системе налогообложения с объектом «Доходы». В первом квартале 2023 года ООО уплатило в бюджет:

- 22000 рублей на пенсионное страхование;

- 5100 рублей на медицинское страхование;

- 2900 рублей на социальное страхование;

- 200 рублей на взносы от НС и ПЗ.

Сумма доходов за первый квартал составила 500000 рублей. Сумма налога будет рассчитана так: 500000*6%=30000 рублей. Общая сумма СВ за 1 квартал 2023 года -30200 рублей. Сумма к уплате не может быть меньше 50% исчисленной суммы налога, то есть 30000_2=15000 рублей. Не смотря на то, что сумму взносов равна 30200, уменьшить можно только на 15000 рублей налог.

К уплате в бюджет — 15000 рублей.

Как уменьшить налог

Для того, чтобы уменьшить налог на сумму СВ, нужно в налоговой декларации указать сумму уплаченных СВ в данном налоговом периоде и конечную сумму к уплате. Дополнительно подтверждать уплату СВ не нужно, только если подтверждающие документы запросит инспектор при камеральной проверки отчетности.

Выводы

Сумму налога на УСНО можно уменьшить на СВ, если объектом налогообложения выбраны «Доходы». Предприниматели без сотрудников могут уменьшить всю сумму налога, а юридические лица и ИП с сотрудниками — только на 50%.

Источник: online-buhuchet.ru