О чем ст. 112 Налогового кодекса РФ

В статье 112 НК РФ указан перечень факторов, которые позволят организации уменьшить сумму штрафных санкции, полученных от инспекции. Данный список является открытым и находится в свободном доступе для ознакомления.

Интерес к информации, содержащейся в ст. 112 НК РФ должно проявлять непосредственно само юридическое лицо, на чье имя выписан штраф, поскольку именно в его интересах снизить сумму к уплате. После определения обстоятельств, которые могут уменьшить сумму штрафа, организации необходимо подать соответствующее заявление, дополнив его необходимыми сопровождающими документами.

Перечень факторов, которые могут привести к снижению штрафа:

- выявленные нарушения возникли на фоне тяжелых личных переживаний

- нарушение было совершено под действием угроз, материального шантажа, давления руководства

- физическое лицо, которое понесет материальное наказание за совершенной нарушение, находится в затруднительном финансовом положении

Список может быть дополнен и другими причинами, которые могут быть приняты во внимание при рассмотрении дела.

Как не платить штраф при сдаче уточненной декларации без уплаты налога и пенни? Бизнес и налоги.

Какие прочие причины встречались в практике налоговиков

В ходе рассмотрения множества дел налоговой инспекцией во внимание принимались и такие факторы как:

- если имеет место небольшое количество дней просрочки платежа в бюджет или непредставления декларации

- у налогоплательщика ранее отсутствовали правонарушения и задолженности, он полностью согласен с мнением инспекторов, организация в добровольном порядке обнаружила и устранила ошибки в учете

- организация осуществляет благотворительные мероприятия

- деятельность предприятия носит социальный характер, например, сельское хозяйство

- организация находится в крайне затруднительном финансовом положении, ликвидируется, проходит процедуру банкротства

- деятельность, осуществляемая налогоплательщиком, носит сезонный характер

- затруднительное финансовое положение физлица, в адрес которого выписан штраф

- если физическое лицо признано инвалидом или борется с тяжелой болезнью

- на совершение правонарушения повлияли факторы семейного или личного характера

- если правонарушение не соответствует размеру предъявленных штрафных санкций, т.е. не привело к потере средств бюджета, негативным последствиям в экономике, а юридическое лицо не имело злого умысла в момент совершения нарушения

На какую величину может быть уменьшен штраф

Если смягчающие факторы будут доказаны предприятием и приняты во внимание регулирующим органом, то штрафные санкции могут быть уменьшены как минимум вдвое, об этом говорится в ст.114 НК РФ.

Стоит помнить, что невозможно совсем отменить штрафные меры в отношении организации из-за влияния определенных факторов. Поскольку правонарушение уже совершено и зафиксировано в инспекции, налогоплательщик обязан понести за него ответственность.

Штраф за налоговую отчетность сданную с опозданием. Как избежать

Случай, когда правонарушение совершено с умыслом

Если в действиях организации-налогоплательщика будут доказаны факты, свидетельствующие об умышленном правонарушении, то применение смягчающих обстоятельств в этом случае невозможно.

Далее представлен перечень деяний, после которых, в применении смягчающих факторов будет отказано:

- если к применению штрафных мероприятий привела деятельность лиц, которые уже не состояли в штате организации, т.е. были уволены

- у организации на расчетных счетах не имелась необходимая сумма средств для уплаты соответствующих налогов и санкций

- предприятие является заведомо убыточным

- наличие кредиторской задолженности перед поставщиками продукции, работ и услуг

- критическое материальное положение в обществе

- имеет место кредиторская заложенность в отношении оборудования, оформленного в лизинг

Разработка данного документа основывалась на тщательном анализе огромного количества материалов по осуществленным проверкам и вынесенным судебным решениям.

Если в ходе проверки будет подтвержден факт совершения умышленного правонарушения, то последует более тяжелое наказание, чем планировалось ранее. Штраф за осознанную неуплату налоговых сумм практически в два раза больше, чем за неумышленную. В соответствии со ст. 122 НК РФ штраф будет увеличен на 40% от неуплаченной суммы.

Также стоит помнить, что злоумышленная неуплата налогов может привести к уголовной ответственности.

Примеры судебных решений

![]()

![]()

Контур.Норматив — справочно-правовая система!

Порой судьи в своих решениях опираются на то, что даже наличие умысла при совершении правонарушения не должно ограничивать право организации на применение факторов, позволяющих снизить размер применяемых санкций.

Далее представлено несколько таких дел.

- В 2019 году Арбитражным судом Западно-Сибирского округа было принято решение о снижении суммы предъявленных штрафных санкций, несмотря на то, что умышленность действий была доказана инспекций. Большое влияние оказало тяжелое финансовое состояние предприятия, а также активная общественная работа в регионе и благотворительная деятельность.

- Несколькими Арбитражными судами принималось решение в пользу налогоплательщика, поскольку устанавливался факт добровольного внесения средств, соответствующих сумме недоимке по налогу. Суды учитывают, что налогоплательщик согласен с обвинениями налоговой инспекции и признает себя виновным, поэтому имеет право на применение смягчающих обстоятельств.

- Несоответствие суммы предъявляемых штрафных мероприятий тяжести совершенного правонарушения. Такое решение отражено в постановлении Арбитражного суда Волго-Вятского округа в 2017 году, которое в 2019 году подтвердил Арбитражный суд Поволжского округа.

Однако, имели место и решения в пользу налоговой инспекции. Арбитражный суд Московского округа в 2018 году отказал налогоплательщику в снижении суммы штрафных санкций, несмотря на то, что был приведен целый ряд соответствующих обстоятельств: ранее нарушения подобного рода отсутствовали, имеется переплата по другим налогам, добросовестное ведение учета в целях налогообложения, осуществление благотворительных мероприятий. Также не был доказан умысел при совершении установленного деяния.

На основании данных примеров можно сделать вывод, что не существует единых принципов при принятии такого рода решений, каждая ситуация рассматривается в индивидуальном порядке.

Основные факторы, на которые обращается внимание:

- характер правонарушения

- сумма ущерба, причиненная бюджетной системе

- уровень доказанной вины организации

- оценка общей стоимости имущества, финансовых активов и прочих материальных благ

Источник: kontursverka.ru

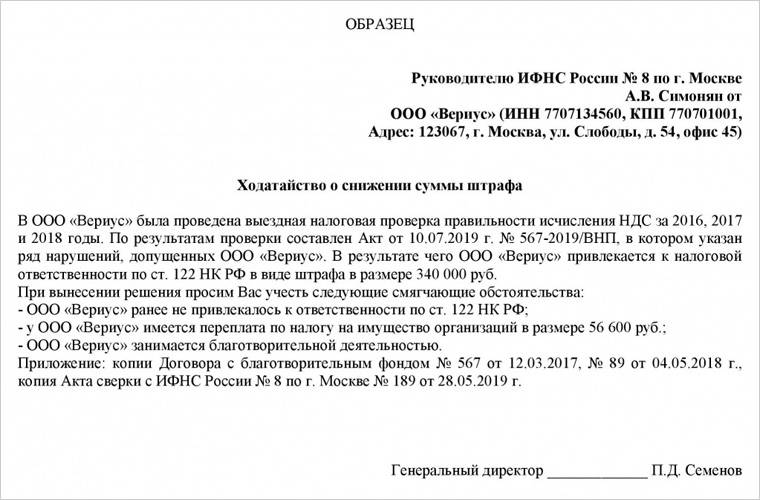

Ходатайство об уменьшении штрафа

Ходатайство можете подать лично, через представителя или отправить почтой.

Рекомендуем лично (через представителя) сдать ходатайство в инспекцию. Оформите два экземпляра, чтобы на одном из них сотрудник инспекции поставил отметку о приеме.

Не рекомендуем почтой отправлять ходатайство, так как к моменту рассмотрения акта ходатайство может еще не дойти. Тогда налоговая инспекция не учет его.

Если вы все же решили направить ходатайство почтой, отправляйте с запасом (6 — 10 рабочих дней до даты рассмотрения акта).

Отправляйте ценным письмом с описью вложения. Так вы сможете отследить доставку письма, и у вас будет доказательство, что отправили именно ходатайство, а не какой-то другой документ.

Конкретного срока для подачи ходатайства нет. Но важно подать его заранее до того дня, когда инспекция начнет рассматривать акт, в котором зафиксировала нарушение. Об этой дате вас должны известить (п. 2 ст. 101, п. 7 ст.

101.4 НК РФ).

В крайнем случае можно подать ходатайство прямо во время рассмотрения акта или озвучить устно, но не позже, иначе инспекция не сможет его учесть (п. 4 ст. 101, п. 7 ст. 101.4 НК РФ).

Устное ходатайство попросите внести в протокол, который ведет инспекция при рассмотрении акта (п. 4 ст. 101, п. 7 ст. 101.4 НК РФ).

Лучше подавать ходатайство в те же сроки, что и возражения на акт:

- если нарушение зафиксировано в акте камеральной или выездной проверки — в течение месяца со дня получения акта (п. 6 ст. 100 НК РФ).

Если руководитель налоговой инспекции (его заместитель) назначил дополнительные мероприятия налогового контроля, то ходатайство также можно подать в течение 15 рабочих дней со дня получения дополнения к акту (п. 6 ст. 6.1, п. 6.2 ст. 101 НК РФ);

- если нарушение выявлено вне рамок проверки — в течение месяца со дня получения акта об обнаружении факта правонарушения (п. 5 ст. 101.4 НК РФ).

Более подробно с данным материалом Вы можете ознакомиться в СПС КонсультантПлюс

Источник: api-nnov.ru

Смягчающие обстоятельства: как уменьшить штраф по результатам налоговой проверки

Прошла налоговая проверка, и по её результатам компанию оштрафовали. Не все это знают, но штраф можно уменьшить как минимум вдвое, заявив о смягчающих обстоятельствах. Перечень смягчающих обстоятельств, которые позволят компании или ИП снизить размер санкций за налоговое нарушение, приведен Налоговом кодексе РФ. Давайте разберёмся, какие причины принимаются налоговой инспекцией и судами во внимание при снижении штрафа.

Тяжёлое финансовое положение

Тяжёлое финансовое положение компании — одна из самых популярных причин налоговых нарушений («Почему не платим? Денег нет»). При этом в отношении неё нет чётко устоявшейся судебной практики. Одни суды считают такую причину уважительной (постановления АС Западно-Сибирского округа от 13 февраля 2017 года № Ф04-6898/2016, Волго-Вятского округа от 07 июня 2016 года № Ф01-1895/2016, Центрального округа от 14 июля 2015 года № Ф10-2166/2015), а другие – нет (постановление АС Московского округа от 7 сентября 2016 года № Ф05-12804/16).

Но не так давно ФНС признала, что тяжёлое финансовое положение организации является обстоятельством, которое может быть признано смягчающим по усмотрению суда или инспекции . Поэтому компаниям надо пытаться снизить размер санкций, если есть основания считать своё финансовое состояние тяжёлым. Шансы, что это получится, – высокие.

Но тут же встаёт вопрос: какие именно обстоятельства могут указывать на тяжёлую ситуацию в компании? ФНС России в своём разъяснении называет некоторые из них: ликвидация предприятия, реорганизация налогоплательщика, процедуры банкротства, неведение хозяйственной деятельности и даже сезонный характер работ.

Но на самом деле таких причин больше. К ним могут относиться:

- сокращение объёмов поставок, долги перед банками и непогашенная кредиторская задолженность (постановление ФАС Западно-Сибирского округа от 3 июля 2014 года № А27-8854/2013);

- наличие большого убытка (постановление АС Западно-Сибирского округа от 13 февраля 2017 года № Ф04-6898/2016);

- отсутствие оборотных средств для уплаты налога (постановления АС Уральского округа от 4 марта 2019 года №№ Ф09-290/2019, Поволжского округа от 14 февраля 2019 года № Ф06-42685/2018);

- наличие задолженности по выплате зарплаты перед работниками (постановление АС Поволжского округа от 17 октября 2018 года № Ф06-38650/2018);

- снижение выручки на существенный процент по сравнению с предыдущим годом (постановление АС Северо-Западного округа от 1 марта 2018 года № Ф07-507/2018);

- простой предприятия (постановление АС Центрального округа от 14 июля 2015 года № Ф10-2166/2015);

- реконструкция производства (постановление АС Центрального округа от 14 июля 2015 года № Ф10-2166/2015).

Но недостаточно просто взять и сослаться на тяжёлое финансовое положение. Его надо подтвердить документально. Например, если в качестве тяжёлого финансового положения приводится наличие убытка, долги перед банками и простой предприятия, то доказательством будут служить копии кредитных договоров и договоров об открытии кредитной линии, налоговая отчётность, копии приказов о простое предприятия (постановление АС Центрального округа от 14 июля 2015 года № Ф10-2166/2015).

Хорошо, если специалистами (собственными или сторонними) будет проведён анализ финансового состояния предприятия, подтверждающий плачевное положение (постановление ФАС Поволжского округа от 29 апреля 2014 года № А57-16413/2013).

Прочие смягчающие обстоятельства

Тяжёлая финансовая ситуация в компании – далеко не единственная причина, на которую можно сослаться для смягчения наказания. Исходя из анализа судебной практики, приведём другие обстоятельства, которые принимаются во внимание при снижении размера санкций.

Так, добиться снижения суммы штрафа за неуплату или не полную уплату налога помогут следующие смягчающие обстоятельства:

- совершение налогового нарушения впервые (постановления АС Северо-Кавказского округа от 22 апреля 2019 года № Ф08-2349/2019, Уральского округа от 4 декабря 2018 года № Ф09-6911/2018);

- самостоятельная уплата доначисленного налога до вступления в силу решения инспекции (постановление АС Поволжского округа от 17 октября 2018 года № Ф06-38650/2018);

- наличие постоянной переплаты по другим налогам (постановление АС Поволжского округа от 19 января 2018 года № Ф06-28304/2017);

- несоразмерность санкций тяжести совершённого правонарушения (решение АС Волго-Вятского округа от 24 июля 2017 года № Ф01-6599/2017, постановление АС Поволжского округа от 21 февраля 2019 года № Ф06-43969/2019);

- незначительный период просрочки, то есть перечисление налога в течение незначительного количества дней после установленного срока (определение Верховного суда РФ от 15 августа 2018 года № 305-КГ18-11273, постановление АС Северо-Кавказского округа от 24 мая 2017 года № А32-29931/2015);

- уточнения в декларациях за проверяемый налоговиками период, которые были сделаны компанией до начала выездной проверки (постановление ФАС Западно-Сибирского округа от 10 июля 2012 года № А45-23284/2011);

- ведение социально значимой деятельности (решение АС Волго-Вятского округа от 24 июля 2017 года № Ф01-6599/2017, постановление АС Северо-Кавказского округа от 16 июня 2017 года № А63-10702/2015);

- отсутствие умысла при совершении правонарушения (постановление АС Северо-Западного округа от 23 августа 2018 года № Ф07-5696/2018);

- доплата налога через несколько дней после представления «уточнёнки» (постановление АС Московского округа от 6 марта 2017 года № Ф05-4793/2016);

- ведение благотворительной деятельности (постановление АС Московского округа от 18 апреля 2018 года №№ Ф05-2087/2018, АС Западно-Сибирского округа от 23 августа 2018 года № Ф04-3583/2018).

Штраф может быть наложен и за другие правонарушения, например за несвоевременную сдачу налоговой отчетности или запрошенных инспекцией документов. В этом случае в зависимости от ситуации можно также привести следующие доводы для снижения штрафа:

- незначительное нарушение срока подачи декларации или документов (постановление АС Поволжского округа от 4 февраля 2016 года № Ф06-4544/2015);

- тяжёлое состояние здоровья главного бухгалтера и неукомплектованность кадрами бухгалтерии, вследствие чего не было возможности подготовить все документы в срок (постановление ФАС Центрального округа от 21 мая 2012 года № А48-3647/2011);

- большой объём запрошенных документов (информации), а также оперативное информирование о невозможности представления документов в кратчайшие сроки (постановление АС Московского округа от 17 мая 2018 года №№ Ф05-5771/2018).

В Налоговом кодексе РФ написано, что размер штрафа снижают, даже если установлено всего одно смягчающее обстоятельство. Однако на деле, чем большее количество обстоятельств будет заявлено, тем больше вероятность снижения размера наказания.

При этом далеко не всегда судами учитываются перечисленные выше обстоятельства. Примеров отрицательных судебных решений также достаточно.

В качестве доказательства приведём постановление Арбитражного суда Московского округа от 8 августа 2018 года № Ф05-7824/2018. В нём суд не согласился снизить размер штрафа, несмотря на то, что компания привела несколько смягчающих обстоятельств -совершение нарушения впервые, наличие переплаты по налогам, отсутствие умысла на совершение правонарушения и добросовестность действий по применению льготного налогообложения, ведение благотворительной деятельности, социальную направленность деятельности.

Всё это говорит о том, что в каждом конкретном споре нельзя заранее предвидеть, какое решение будет вынесено судом.

Кстати, наличие отягчающих обстоятельств не должно мешать применению смягчающих обстоятельств (постановления АС Поволжского округа от 21 февраля 2019 года № Ф06-43969/2019, Центрального округа от 5 июля 2018 года № Ф10-2324/2018).

Как инициировать снижение штрафа

В пп. 4 п. 5 статьи 101 Налогового кодекса РФ сказано, что в ходе рассмотрения материалов проверки руководитель ИФНС выявляет обстоятельства, смягчающие ответственность. Но не стоит думать, что налоговики сами будут выявлять эти обстоятельства. Именно компания, являясь заинтересованным лицом, должна заявить о наличии смягчающих обстоятельств и ходатайствовать тем самым о снижении размера наказания.

Для этого пишется заявление или ходатайство о снижении суммы штрафа. К нему прикладываются документы, подтверждающие наличие смягчающих обстоятельств, на которые ссылается фирма.

В какой момент заявление с документами нужно направить в инспекцию? В Налоговом кодексе об этом не сказано. Налоговики на своём сайте поясняют , что сделать это нужно в тот же срок, который даётся для подачи возражений по акту проверки, то есть в течение одного месяца со дня получения акта проверки. Такой подход объясним, ведь инспекция должна успеть получить ходатайство до того, как будет вынесено решение по акту проверки (если речь идёт о штрафе, наложенном за неуплату налога по результатам проверки).

А если организация вовремя не позаботилась о заявлении смягчающих обстоятельств и уже получила решение по проверке с суммой начисленных санкций? Ничего страшного. Можно обратиться с ходатайством о снижении размера наказания в вышестоящую УФНС в порядке обжалования решения. Также есть вариант снижения через обращение в суд.

Санкции можно уменьшить ещё раз

В Налоговом кодексе РФ указано, что сумма штрафа подлежит уменьшению не менее, чем в два раза по сравнению с размером, установленным соответствующей статьей Кодекса (п. 3 ст. 114 НК РФ).

При этом совсем до нуля снизить санкции не получится, так как это уже будет считаться освобождением от ответственности, а не уменьшением штрафа. Освобождение от ответственности и смягчение ответственности являются разными юридическими фактами (такой вывод приводится в определении Верховного суда РФ от 5 февраля 2019 года № 309-КГ18-14683).

Обычно на практике налоговики неохотно идут на многократное снижение санкций, часто ограничиваясь минимальным снижением. В этом случае компания может инициировать дополнительное снижение через суд.

Как поясняют судьи, размер взыскиваемого штрафа за совершение налогового правонарушения может быть снижен арбитражным судом и в том случае, если смягчающие обстоятельства уже были учтены налоговым органом при вынесении решения о привлечении к ответственности (такие выводы содержатся, например, в постановлениях АС Центрального округа от 17 июля 2019 года № Ф10-1519/201, Дальневосточного округа от 20 марта 2018 года № Ф03-723/2018).

В п. 16 письма ФНС России от 22 августа 2014 года № СА-4-7/16692 также подтверждается, что арбитры могут дополнительно снизить санкции, учитывая любые смягчающие ответственность обстоятельства, в том числе и ранее оцененные налоговой инспекцией. Если компания в суде расскажет о дополнительных смягчающих причинах, то хуже от этого не будет (постановление АС Северо-Западного округа от 23 августа 2018 года № Ф07-5696/2018).

Источник: biz360.ru