Уничтожение документации – необратимое действие, направленное на избавление от документов, которые больше не участвуют в делопроизводстве и не несут необходимой к использованию информации. Уничтоженные документы, по умолчанию, не могут быть восстановлены. Необратимость данной процедуры требует особо ответственного отношения к отбору документов, подлежащих уничтожению, и к самой процедуре.

Закон разрешает уничтожать только те документы, для которых истек предписанный законодательством срок хранения.

ОБРАТИТЕ ВНИМАНИЕ! Рекомендуется выждать еще некоторое время после официального истечения срока хранения документов во избежание непредвиденных ситуаций, при которых эти бумаги могут потребоваться.

Налоговый Кодекс РФ регламентирует все вопросы, касающиеся бумаг, связанных с налоговой отчетностью. Порядок хранения и уничтожения документации описан в Законе о бухгалтерском учете N 129 от 21 ноября 1996 г. Перечень № 41, действующий еще с советских времен (утвержден главным архивным управлением при Совмине СССР 15 августа 1988 г. и отредактирован Росархивом 06.10.2000 г.), содержит перечисление сроков хранения различных типов документации.

Наказание за нарушение сроков хранения документов (ИП/РФ)

Документы, составленные после 2010 года, следует хранить в течение времени, обозначенного в приказе Минкультуры от 25.08.2010 № 558. Соответствующие формы актов приведены в Правилах работы архивных подразделений.

Отбор документов, более не нужных

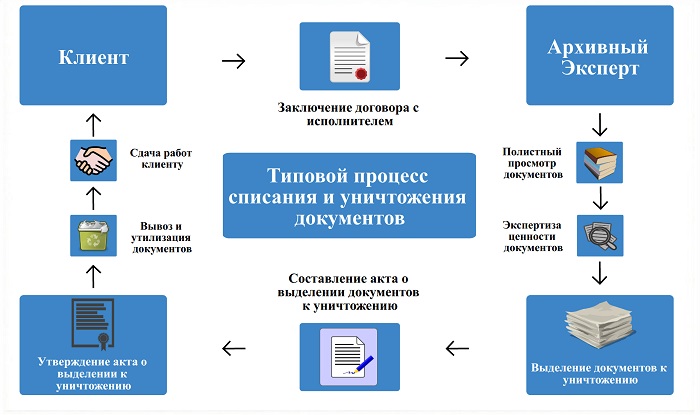

Оценка документации, подлежащей утилизации, проводится обычно ежегодно. Необходимо из всего архива выбрать те бумаги, хранить которые дольше уже нет необходимости, а этот срок может отличаться для разных типов документации. Одному человеку, даже в небольшой организации, справиться с такой работой очень сложно, велика вероятность ошибки. Поэтому правилами архивного дела рекомендуется назначать для проведения экспертизы специальную комиссию минимум из трех человек.

Рекомендуемый состав комиссии:

- представитель руководителя;

- бухгалтер;

- юрист;

- архивариус;

- секретарь (кадровик);

- один из сотрудников.

Лица, включенные в состав комиссии, утверждаются специальным приказом руководства. Можно менять состав ежегодно, а можно утвердить экспертов раз и навсегда.

Задачи комиссии:

- отобрать документы, не подлежащие дальнейшему хранению, установив факт истечения их срока хранения;

- составить акт о предоставлении документации к уничтожению;

- подготовить документы к утилизации.

ВАЖНО! Если на некоторых документах, отобранных для уничтожения, имеется гриф секретности, их нужно оформить отдельным актом.

Даты отбираемых документов

Комиссия рассматривает только документацию заявленного в приказе временного промежутка. При этом срок хранения документа должен истечь на 1 января указанного в приказе года. Например, если начальник дал указание оценить документацию по 2012 год, то архивная масса, датированная 2013 годом и позже, не рассматривается, хотя ее сроки могут уже закончиться. Бумага, на которой стоит 2014 год, имеющая срок хранения 3 года, не может быть утилизирована до 2018 года, поскольку на начало 2017 года 3 полных года еще не прошли.

Акт составлен, что дальше?

Акт составлен, подписан главной экспертной комиссии и согласовывается ее членами, визируется руководством.

Порядок уничтожения бухгалтерских документов

В какой-то момент каждого бухгалтера начинает интересовать такой вопрос, как порядок уничтожения бухгалтерских документов. Это происходит потому, что с течением времени объем бухгалтерских бумаг начинает превышать все мыслимые размеры. А хранить некоторые из них в силу давности уже нет необходимости. Наша сегодняшняя статья посвящена вопросу организации хранения документов и порядку их ликвидации.

Из чего состоит документооборот организации

Бухгалтерские бумаги являются ответственностью бухгалтера с момента поступления и до момента ликвидации или отправки в архив. Поскольку документы на любом предприятии всегда представлены в большом количестве, то порядок их хранения должен быть верно организован. Это касается не только бумажных носителей информации, но и электронных.

Группирование бухгалтерских бумаг предусматривает:

- Локальные, сформированные внутри организации для ее деятельности.

- Исходящие, сформированные внутри фирмы для сторонних компаний.

- Входящие. Это часть документов, которая создана за пределами компании.

Порядок взаимодействия с документацией одинаков на всех предприятиях:

- Поступление. В этот пункт входит и создание собственных актов, и передача их от стороннего лица.

- Внесение записей, разнос по счетам.

- Контроль правильности заполнения.

- Отправление на хранение.

Для хранения бухгалтерских бумаг может быть создано отдельное структурное подразделение или выделено место в бухгалтерском отделе.

Хранение бухгалтерских документов, изъятие и порядок их уничтожения регламентируются законодательными актами РФ, в частности:

- Налоговым кодексом РФ, который в статьях 23, 24, 89 устанавливает временные сроки хранения.

- Федеральным законом «Об архивном деле в РФ», выпущенным 22 октября 2004 года.

- Приказом Минкульта РФ № 558 от 25 августа 2010 года.

- Постановлением Росархива.

Зачем уничтожать бухгалтерские документы

Любая хозяйственная операция в компании в обязательном порядке должна быть документально подтверждена. Таким образом, наличие оправдательных документов и легкий доступ к ним являются непременными для каждой организации.

Чем дольше существует компания, тем больше бумаг у нее накапливается. Рано или поздно перед руководителем возникает вопрос о порядке избавления от них.

Но какие документы и в каком порядке можно ликвидировать? Давайте разберемся в этом вопросе.

После того как был завершен отчетный период, бухгалтер должен подшить бумаги и организовать их хранение в соответствии с порядком, установленным законодательными актами, а также обеспечить доступ к ним в течение пяти лет. Этот срок устанавливает закон о бухгалтерском учете.

Однако существует ряд бумаг, сохранность которых должна быть обеспечена на постоянной основе, например годовая отчетность.

Если бумаги не относятся к архивному фонду фирмы, то она может сама определить порядок их уничтожения, прописав его в локальных нормативных актах. Это возможно потому, что в законодательных актах этот аспект не уточнен.

Для хранения бумаг, не подлежащих уничтожению, можно организовать отдельный архив. Что же касается бухгалтерских бумаг, срок хранения которых составляет десять лет, то они в архив не передаются, а остаются в бухгалтерии и по прошествии времени ликвидируются.

В отношении некоторых категорий бумаг установлен индивидуальный порядок хранения и его сроки.

Часто бухгалтеры сталкиваются с тем, что в различных законодательных актах указаны разные сроки хранения для одних и тех же документов. Это может быть связано с их принадлежностью как к бухгалтерскому учету, так и к налоговому.

В этой ситуации стоит опираться на тот законодательный акт, который обозначает больший срок.

Порядок уничтожения бухгалтерских документов в организации: подготовка к процедуре

Поскольку бухгалтерские документы относятся к категории оправдательных, то они могут быть востребованы при проведении проверок, инициированных различными государственными органами. Следовательно, самовольное их уничтожение или избавление от них каким-либо другим способом является незаконным.

Если компания не соблюдает порядок ликвидации бухгалтерских бумаг, то она может быть привлечена к административной или уголовной ответственности.

Порядок уничтожения бухгалтерских документов строго регламентирован для каждой их категории. Часто предприниматели, не зная основных законов, либо халатно относятся к вопросу избавления от документации, либо стараются ее не ликвидировать.

Таким образом, избавиться можно исключительно от бумаг, срок хранения которых закончился. Это справедливо и для электронных файлов.

Для того чтобы правильно установить порядок и период хранения, в компании должна быть организована экспертная комиссия. Ее создание происходит на основе распоряжения директора фирмы, которое подписывается однократно. Если состав комиссии претерпевает изменения, то издание повторного приказа не является необходимым. Следует лишь изменить сам состав.

Целью деятельности экспертной комиссии является определение ценности бумаги и срока ее хранения.

Помимо основного состава комиссии, для этих целей могут быть привлечены и другие работники организации. Например, главный бухгалтер, юрист или работник архива.

Кроме того, каждая компания имеет право привлекать к этой деятельности независимых экспертов.

Экспертная комиссия занимается:

- созданием описи бухгалтерских бумаг, находящихся в архиве;

- формированием перечня бумаг, которые должны быть ликвидированы;

- изданием акта;

- измерением веса бумаг;

- ликвидацией. Порядок уничтожения бухгалтерских документов и методы их утилизации определяются в организации на основании локальных актов.

Если порядок ликвидации бумаг предусматривает различные способы, то стоит создать разные акты – по одному для каждого из них.

Порядок уничтожения бухгалтерских документов с истекшим сроком хранения

Рассмотрим более подробно порядок уничтожения бухгалтерских документов с истекшими сроками хранения. Он предусматривает следующую последовательность действий:

- Руководитель организации издает приказ, который регламентирует порядок формирования экспертной комиссии.

- Экспертная комиссия формирует список бумаг и распределяет их по группам исходя из срока их хранения.

- Члены экспертной комиссии и привлеченные эксперты (при их наличии) составляют акт на уничтожение бумаг, а руководитель фирмы подписывает его.

- Бухгалтерские бумаги передаются на уничтожение в предусмотренном порядке. Способов ликвидации существует несколько. Каждая компания сама выбирает, к каким из них прибегнуть в каждом конкретном случае.

- Экспертная комиссия фиксирует факт уничтожения бумаг в установленном законом порядке. Наличие актов, подтверждающих проведение процедуры ликвидации, позволит предприятию в будущем избежать претензий со стороны надзорных органов.

Как составляется акт уничтожения бухгалтерских документов с истекшими сроками хранения

Составляя акт на уничтожение бухгалтерских бумаг, экспертная комиссия должна тщательно проверить их на соответствие требованиям по сроку хранения. Исходя из норм законодательства, занесению в акт подлежат исключительно документы, чей срок хранения закончился до первого января текущего года. Другими словами, если бумага, подлежащая хранению в течение пяти лет, была сдана в архив в 2014 году, то она может быть включена в акт только в 2020 году.

Акт на уничтожение формируется в произвольной форме, но в обязательном порядке должен содержать в себе сведения об уничтожаемых документах, включая сроки сдачи в архив и сроки окончания хранения.

Каждый член комиссии, а также руководитель организации должны поставить свою подпись в акте, который в дальнейшем заверяется печатью.

Способы избавления от бумаг могут быть различны: сжигание, уничтожение ручным способом, шредирование, сдача в макулатуру.

Приняв решение ликвидировать документы методом сжигания, компания в обязательном порядке должна убедиться, что она не нарушает норм пожарной безопасности. При больших объемах имеет смысл обратиться в организации, занимающиеся переработкой.

Кроме того, организация может заключить договор с пунктом приема макулатуры и сдать бумаги туда. Этот способ наиболее выгоден компании, поскольку позволяет получить дополнительные финансовые ресурсы, которые пойдут в дальнейшем на ее нужды. Сумма, вырученная организацией, зависит от веса бумаг и цены за килограмм.

Члены комиссии могут просто разорвать документы или шредировать. На усмотрение комиссии мелкие кусочки могут быть подвержены сжиганию или действию химических веществ с целью их растворения. Однако применение химикатов невыгодно компании, поскольку требует от нее денежных затрат.

Когда оформить акт уничтожения бухгалтерских документов, если сроки хранения бумаг неизвестны

Иногда члены экспертной комиссии сталкиваются с документами, срок хранения которых не подлежит идентификации. Это возможно в тех случаях, когда такой вид документов не предусмотрен законодательными актами.

Столкнувшись с подобной проблемой, экспертная комиссия или руководитель фирмы в обязательном порядке должны сформировать запрос и направить его в архивную организацию. Сотрудники архива дадут ответ, на основе которого и будет определяться дальнейший срок хранения такой бумаги.

Просто так уничтожить документ с неизвестным сроком хранения нельзя. Определить срок придется в любом случае, иначе фирма может быть привлечена к ответственности.

Как оформить акт при уничтожении бухгалтерских документов в электронной форме

Руководствуясь ст. 5 ФЗ № 125, можно утверждать, что для определения порядка хранения и уничтожения бухгалтерских документов не имеет значения, на каком носителе они составлены. Другими словами, правила уничтожения одинаковы и для бумажных носителей, и для электронных файлов. Таким образом, электронные файлы:

- не могут быть уничтожены организацией самопроизвольно. Для них также должна быть создана комиссия и составлен акт;

- не подлежат уничтожению, если они могут потребоваться в суде;

- могут содержать секретные сведения;

- должны быть уничтожены совместно со всеми возможными копиями.

ФЗ № 402 предусматривает для документов на электронном носителе период хранения, равный пяти годам. Действие периода хранения начинается с первого января года, следующего за годом их последнего использования.

Электронные носители значительно упрощают порядок хранения бухгалтерской документации, поскольку позволяют вместить большие объемы на маленьком предмете. Такими носителями могут выступать карты памяти, диски и другие запоминающие устройства.

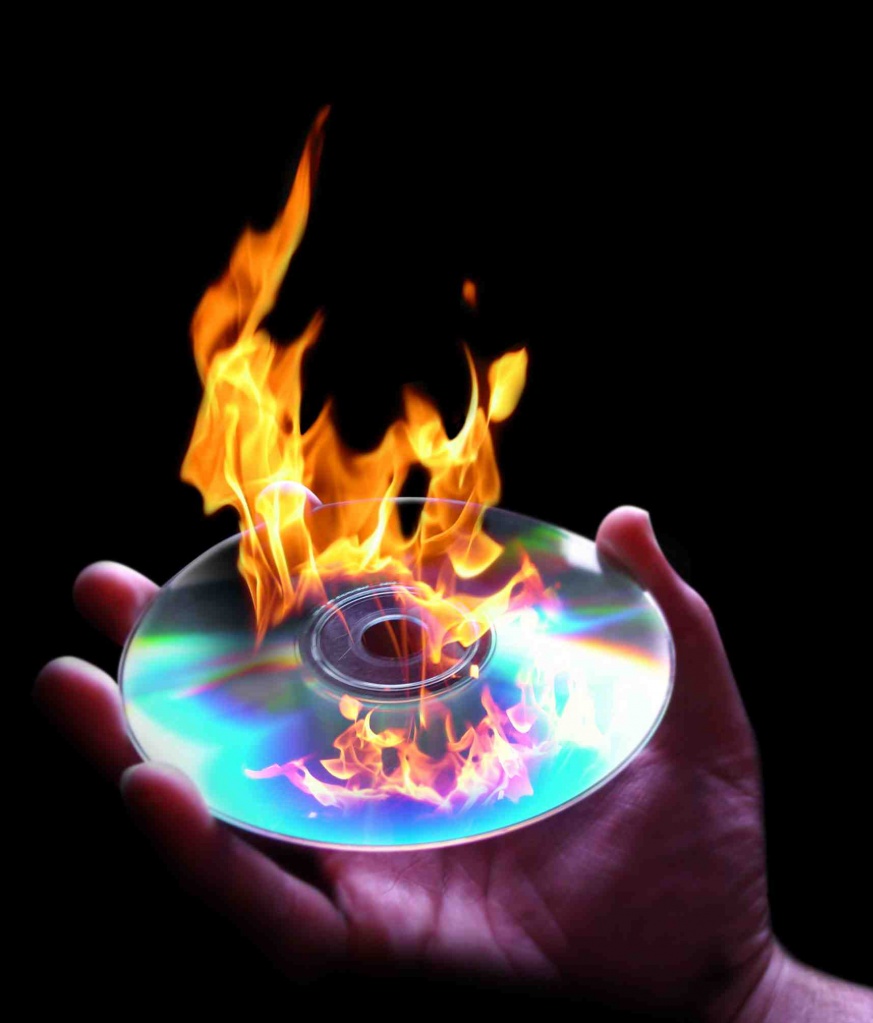

Внешние носители подлежат уничтожению совместно с информацией, содержащейся на них. Порядок уничтожения и способы ликвидации аналогичны порядку, применяемому для бумажных носителей. Это может быть сжигание, механическое или химическое уничтожение.

По отношению к электронным файлам могут быть использованы специфические методы, такие как стирание или повторная запись. Возможность применения этих методов закреплена приказом Ростехрегулирования от 12 марта 2007 года.

Таким образом, уничтожение электронных бухгалтерских документов происходит следующими способами:

- Механический. Этот метод включает в себя любые способы физического и химического воздействия на носитель с целью его повреждения. К нему относятся сжигание, применение химических веществ, разлом и т. д. Данный метод позволяет получить визуальное подтверждение факта уничтожения носителя и, соответственно, информации, которая на нем хранилась.

- Метод размагничивания. Для уничтожения файлов этим способом используют магнитное поле, которое, воздействуя на внешние носители, приводит их в неисправное состояние. Использоваться этот метод может только в отношении внешних носителей: флешка, диск, дискета, кассета и др.

- Стирание данных. Применяется в том случае, когда сведения хранятся не на внешних носителях, а, например, в компьютере. Он позволяет уничтожить бухгалтерские файлы без уничтожения носителя информации. Порядок проведения процесса уничтожения должен контролироваться программистами или независимыми специалистами. Они подскажут, как стереть и сам документ, и его возможные копии.

Порядок уничтожения электронных бухгалтерских документов должен быть подтвержден соответствующим актом.

Как уже отмечалось, порядок уничтожения и сроки его проведения устанавливаются экспертной комиссией.

Порядок уничтожения бухгалтерских документов при утере

В обязанности компании входит организация такого порядка хранения бухгалтерских бумаг, который сможет обеспечить их сохранность. Тем не менее даже при самом ответственном подходе к вопросу хранения документов могут возникнуть:

- пожар;

- землетрясение;

- наводнение;

- грабеж.

Такие ситуации зачастую приводят к полной или частичной утрате бухгалтерских документов. Иногда они происходят по вине работников организации, иногда по независящим от них причинам.

Топ-3 статей, которые будут полезны каждому руководителю:

- Бухгалтерское обслуживание компаний: все тонкости и нюансы

- Что выбрать ООО или ИП: плюсы и минусы разных форм собственности

- Как открыть расчетный счет для ИП: выбираем лучший банк

Если документы утеряны из-за виновных действий работника фирмы, то работодатель обязан привлечь его к ответственности согласно статье 193 Трудового кодекса РФ.

Независимо от причины утраты, документы должны быть восстановлены. Очень часто это требует значительных временных ресурсов. Чтобы получить резерв времени, обязательно нужно составить акт, подтверждающий факт утраты сведений из-за стихийных бедствий. Кроме того, следует обратиться в правоохранительные органы, чтобы они также в дальнейшем могли подтвердить, что утрата произошла не по вине фирмы.

При налоговой или архивной проверке компания, не сумевшая в установленные законом сроки восстановить утраченные документы, может быть привлечена к ответственности.

Если будет установлен факт ненадлежащей организации хранения, то возможно наложение штрафа до пятисот тысяч рублей.

Лицами, ответственными за хранение бухгалтерской информации, являются главный бухгалтер и руководитель организации. Именно в отношении этих лиц и будет возбуждено административное производство по делу по утрате бухгалтерской документации.

Источник: kbdp.ru