«1С:Бухгалтерия 8» (ред. 3.0): как установить пониженные тарифы страховых взносов для МСБ (+ видео)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.77.45.

Начиная с версии 3.0.77 в «1С:Бухгалтерии 8» добавлена возможность установить пониженные тарифы страховых взносов лиц для плательщиков страховых взносов, признаваемых субъектами малого и среднего предпринимательства (Федеральный закон от 01.04.2020 № 102-ФЗ).

С 01.04.2020 такие плательщики могут применять пониженные тарифы к той части выплат в пользу физлиц, которая превышает федеральный МРОТ, действующий с начала календарного года (с 01.01.2020 МРОТ составляет 12 130 руб.).

Тарифы взносов составляют (п. 2 ст. 9. ст. 4 Закона № 102-ФЗ):

- на пенсионное страхование – 10 % (как с выплат, не превышающих предельный размер базы по взносам, так и с выплат свыше предельного размера);

- на медицинское страхование – 5 %;

- на социальное страхование на случай временной нетрудоспособности и в связи с материнством – 0 %.

На выплаты в пользу физлиц в части, не превышающей МРОТ, взносы начисляются по общим тарифам (ст. 425 НК РФ).

Ставка по УСН в 1С Бухгалтерия 8 #Shorts

Чтобы установить в «1С:Бухгалтерии 8» пониженный тариф страховых взносов для субъектов малого и среднего предпринимательства следует:

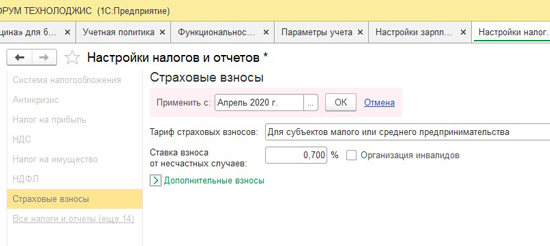

- перейти в форму настроек налогов и отчетов (раздел Главное — Налоги и отчеты) и открыть вкладку Страховые взносы:

- в поле Тариф страховых взносов выбрать значение Для субъектов малого или среднего предпринимательства;

- в поле Применить с указать период, с которого будут применяться пониженные тарифы (Апрель 2020г.).

Расчет страховых взносов по пониженным тарифам для субъектов МСП в программе ЗУП 3.1

В связи с угрозой распространения коронавирусной инфекции на территории РФ с 1 апреля 2020 года действуют новые тарифы страховых взносов. Пониженные тарифы страховых взносов имеют право использовать не все, а только организации, относящиеся к категории малого и среднего бизнеса.

Исходя из норм Закона № 209-ФЗ (ч. 1. ст .4), к субъектам малого и среднего предпринимательства могут быть отнесены:

- индивидуальные предприниматели;

- хозяйственные общества, товарищества, партнерства;

- производственные и потребительские кооперативы;

- крестьянские (фермерские) хозяйства;

- акционерные общества (при соблюдении дополнительных требований к долям участия акционеров в уставном капитале).

В период с 1 апреля 2020 года до 31 декабря 2020 года для субъектов, внесенных в реестр МСП, установлены такие тарифы взносов (ст. 6 Федерального закона от 01.04.2020 № 102-ФЗ.):

- взносы на обязательное пенсионное страхование – 10 %;

- взносы на случай временной нетрудоспособности и в связи с материнством – 0 %;

- взносы на медицинское страхование – 5 %.

В программе 1С ЗУП 3.1 реализована возможность установить пониженные тарифы страховых взносов. Рассмотрим настройку и расчёт страховых взносов на примере установки тарифа «Для субъектов малого и среднего предпринимательства».

Льготные ставки УСН в 1С Бухгалтерия 8

Для этого необходимо в разделе Настройка – Предприятие – Организации выбрать необходимую организацию и на закладке Учетная политика и другие настройки по ссылке Учетная политика указать вид тарифа «Для субъектов малого и среднего предпринимательства». Месяц регистрации изменений и месяц, с которого применяется этот тариф — Апрель 2020 года.

Рисунок 1 – Учётная политика

Далее нажимаем Записать и закрыть. Для сохранения внесенных изменений, указываем, что исправления связаны с изменением сведений о страховых взносах.

Рисунок 2 – Сохранение измененных сведений о страховых взносах

Рассмотрим расчёт страховых взносов после установки нового тарифа на примере.

Предположим, сотруднику Бальцер Г.Э. начислена зарплата за апрель 2020 года в сумме 65000 рублей. Сотрудник работает по графику Пятидневка (40-часовая рабочая неделя) и по основному месту работы. Сотрудник Бальцер Г. в апреле 2020 года отработал полный месяц, и ему начислен полный оклад – 65000 рублей.

Создаем документ Начисление зарплаты и взносов (раздел Зарплата – Начисление зарплаты и взносов). Заполняем документ и переходим на вкладку Взносы. В колонках отображаются общие суммы взносов, рассчитанные по основному и пониженному тарифам.

Рисунок 3 – Начисление зарплаты и взносов

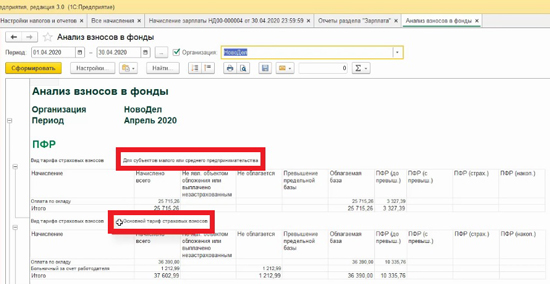

Для анализа начисленных страховых взносов мы воспользуемся отчётом «Анализ взносов в фонды» (раздел Налоги и взносы — Отчёты по налогам и взносам – Страховые взносы — Анализ взносов в фонды).

Рисунок 4 – Отчёт Анализ взносов в фонды

Рисунок 4.1. – Отчёт Анализ взносов в фонды

В отчёте мы можем увидеть, что на выплаты, не превышающие МРОТ (12130 руб.), взносы начисляются по основному тарифу:

- на обязательное пенсионное страхование – 12130 руб. * 22 % = 2668,60 руб.;

- на медицинское страхование – 12130 руб. * 5,1 % = 618,63 руб.;

- на случай временной нетрудоспособности и в связи с материнством – 12130 руб. * 2,9 % = 351,77 руб.

Взносы по тарифу «Для субъектов малого и среднего предпринимательства» начисляются на выплаты, которые превышают МРОТ (12130 руб.). В нашем примере, облагаемая база будет равна: 65000 руб. – 12130 руб. = 52870 руб.

На обязательное пенсионное страхование – 52870 руб. * 10 % = 5287 руб.

На медицинское страхование – 52870 руб. * 5 % = 2643,50 руб. – 52870 руб. * 10 % = 5287 руб.

На социальное страхование на случай временной нетрудоспособности и в связи с материнством – 0 %.

Рисунок 5 – Анализ взносов в фонды (ПФР)

Рисунок 6 – Анализ взносов в фонды (ФОМС)

Рисунок 7 – Анализ взносов в фонды (ФСС)

В соответствии с Федеральным законом от 08.06.2020 № 172-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» для организаций и предпринимателей, признанных работающими в наиболее пострадавшей отрасли, за период с апреля по июнь 2020 года установлены следующие пониженные тарифы страховых взносов:

- в ПФР – 0 %;

- в ФФОМС – 0 %;

- в ФСС на ОСС – 0 %.

ОУстановить данный тариф страховых взносов можно аналогично, как и было рассмотрено ранее.

В разделе Настройка – Предприятие – Организации на закладке Учетная политика и другие настройки по ссылке Учетная политика указать вид тарифа «Для отраслей, пострадавших от коронавирусной инфекции». Месяц регистрации изменений и месяц, с которого применяется этот тариф — Апрель 2020 года. С июля 2020 года в программе необходимо будет указать ранее используемый тариф.

Как в 1с бухгалтерия настроить пониженные страховые взносы

Федеральным законом N 102-ФЗ с 1 апреля 2020 года у нас внесены изменения в Налоговый Кодекс по исчислению страховых взносов. Эти изменения касаются только тех организаций, которые входят в категории малых и средних предприятий. Они получили право платить льготные страховые взносы в совокупном размере 15 %, прежний тариф составлял 30 %.

Таблица 1

Как настроить в программе принятые изменения?

К части зарплаты сотрудников в пределах МРОТ будут применяться основные тарифы, к части зарплаты выше МРОТ применяются пониженные тарифы на

- 10% обязательное пенсионное страхование

- 5% процентов на обязательное медицинское страхование

Полностью тарифы можно посмотреть в таблице 1.

Прежде всего, для того чтобы программа считала страховые взносы по новым правилам, нужно обновить конфигурацию до релиза 3.0.77.45. В настройках программы по учету зарплаты («Администрирование» — «Параметры учета» — «Настройки зарплаты») переключатель должен стоять в положении «Ведется в этой программе» иначе, все, о чем говорится ниже, будет не доступно.

Итак, после обновления, заходим в меню «Главное» — «Налоги и отчеты», кликаем по страховым взносам и в окне напротив выбираем тариф страховых взносов — это пункт для субъектов малого и среднего предпринимательства и сверху него, дату — 1 апреля 2020 года. То есть это правило будет действовать начиная с этой даты для начисления заработной платы. Обязательно сохраняем наши изменения.

Как посмотреть начисление страховых взносов в 1С?

Расчет взносов производится в документе Начисление зарплаты. При расшифровке суммы взноса никаких дополнительных колонок не появляется, сумма рассчитываются уже с учетом нового тарифа. Проанализировать расчет и убедиться в его правильности мы можем с помощью отчета «Отчеты по зарплате» — «Анализ взносов в фонды».

Здесь, мы видим что начисленные взносы разбились на два вида тарифов для субъектов малого или среднего предпринимательства и основной тариф.

Таким образом, если ежемесячная сумма начислений по сотрудникам у вас в пределах МРОТ, то никакой выгоды от применения льготного тарифа вы не получите. Но, чем выше зарплата сотрудника относительно МРОТ тем ощутимее будет для организации применение льготного тарифа.

Понижение тарифов страховых взносов для субъектов малого и среднего бизнеса в 1С:ЗУП

В соответствии с Федеральным законом от 01.04.2020 № 102-ФЗ с 01.04.2020 действуют новые правила расчета страховых взносов для малых и средних предприятий.

Напомним, что данные правила будут применяться не только в этом году, но и далее.

Снижение страховых взносов направлено на поддержку среднего и малого бизнеса. Льготные тарифы необходимо применять не ко всей зарплате, а исключительно к той ее части, которая превысила МРОТ, установленного федеральным законом. Следовательно, часть зарплаты сотрудника, которая не превышает МРОТ облагается по общим тарифам, а часть зарплаты свыше МРОТ по сниженным тарифам.

Значения новых тарифов для страховых взносов следующие:

- Страховые взносы на ОПС – 10%.

- Страховые взносы на ОСС на случай временной нетрудоспособности – 0%.

- Страховые взносы на ОМС – 5%.

В программе «1С:Зарплата у управление персоналом» данная возможность реализована:

- Для редакции 2.5 с версии 2.5.150.1.

- Для редакции 3.1 с версий 3.1.13.151 и 3.1.10.378.

Для реализации возможности расчета страховых взносов по пониженной ставке для средних и малых предприятий в 1С:ЗУП в справочнике «Виды тарифов страховых взносов» добавлен новый элемент — «Для субъектов малого или среднего предпринимательства».

Для корректного расчёта страховых взносов за апрель 2020 года субъектам малого и среднего бизнеса следует с 01.04.2020 г. установить новый вид тарифа.

В 1С:ЗУП 2.5 требуется установить новую настройку параметров учёта: меню Предприятие – Организации – Перейти – Настройка параметров учёта – вкладка Страховые взносы

В 1С:ЗУП 3.1 данные изменения необходимо внести в настройку учётной политики: меню Настройка – Организации – Учётная политика и другие настройки – Учётная политика

По вопросам расчёта страховых взносов по пониженным тарифам в программах 1С можно обращаться к нашим специалистам. Всегда рады Вам помочь.

Если у вас появились вопросы или вам нужна консультация, вы можете заказать обратный звонок. Мы онлайн!

Похожие публикации:

- Как намотать спидометр уаз патриот

- Как напечатать только четные страницы в ворде

- Как создать sql сервер на своем компьютере

- Сохранить заметку iphone как pdf

Источник: big-soviet.ru

Смена режима налогообложения (УСН, ОСНО) и положений учётной политики, отражение в «1С:Бухгалтерии 8» (ред. 3.0)

При смене режима налогообложения в программе «1С:Бухгалтерия 8» редакции 3.0 следует отразить определённые учётные операции, а также выполнить ряд действий технологического характера.

На практических примерах будут рассмотрены следующие вопросы:

- Помощник перехода на УСН;

- Смена объекта налогообложения при УСН;

- Порядок перехода с УСН на ОСНО и т. д.

Лектор – Елена Николаевна Калинина, эксперт 1С.

Видеозапись

- Часть 1. Переход с ОСНО на УСН, отражение в «1С:Бухгалтерии 8» (ред. 3.0)

- Часть 2. Смена объекта налогообложения при УСН, отражение в «1С:Бухгалтерии 8» (ред. 3.0)

- Часть 3. Переход с УСН на ОСНО, отражение в «1С:Бухгалтерии 8» (ред. 3.0)

Хотите быть в курсе последних новостей?

Подпишитесь на рассылку: новости, акции, мероприятия и полезная информация.

Дополнительную информацию вы можете получить по телефону

+7 (3952) 78-00-00

Дополнительная информация по телефону

Источник: www.forus.ru

Как пересчитать УСН-налог, если фирма переехала в регион с пониженной ставкой

![]()

![]()

Содержание

Переезд УСН-фирмы в регион с пониженными ставками по УСН поможет существенно сократить налоговую нагрузку и высвободить деньги на развитие бизнеса.

Порядок уплаты налога фирмами, которые работают на УСН, регулируется главой 26.2 НК РФ. Общие ставки по базовым тарифам составляют: 6% с объектом «Доходы», и 15% с объектом «Доходы минус расходы». Субъектам РФ дано право устанавливать пониженные налоговые ставки на основании пп.1, 2 ст. 346.20 НК РФ.

Налоговым периодом по УСН является год. Отчетными периодами по единому налогу при применении УСН признаются первый квартал, полугодие и девять месяцев календарного года (ст. 346.19 НК РФ).

Условия применении пониженных ставок по УСН необходимо соблюдать по итогам отчетного (налогового) периода 1 квартал, 1 полугодие, 9 месяцев, год при расчете и уплате авансовых платежей по УСН, срок уплаты 25 числа месяца, следующего за отчетным кварталом.

Фирма на УСН может переехать в другой регион, где властями введена пониженная ставка налога. Тогда у нее появляется право пересчитать налог по меньшей ставке.

Пересчитать налог можно только за текущий налоговый (отчетный) период. Налог, который рассчитан за предыдущий налоговый (отчетный) период остается неизменным, даже если на момент переезда фирма еще не уплатила налог в бюджет и не сдала налоговую декларацию.

После переезда пересчитывать авансы текущего года не нужно. НК РФ это не предусматривает. Авансы и итоговый налог по году, которые фирма будет платить после переезда, нужно определять с учетом новой ставки.

При расчете сумм налога фирма вправе воспользоваться пониженной ставкой налога при представлении налоговой декларации по УСН по итогам года. Суммы авансовых платежей, уплаченные до переезда, будут учтены при расчете годового налога.

Должна вестись деятельность

Переезда в регион с пониженной ставкой ради налоговой экономии несет большие риски. Если налоговики докажут, что фирма сменила адрес регистрации только для того, чтобы воспользоваться льготами, и деятельность в регионе переезда она не вела, грозить доначисление УСН налога и штраф в размере 20–40% от начисленной суммы налога к доплате (ст. 122 НК РФ).

Источник: online-buhuchet.ru