Есть ряд ошибок, которые признаются в платежных поручениях не критическими, т.е. подлежащими редактированию (например, неверно поставленный КБК – код бюджетной классификации, ИНН, КПП, наименование организации и т.д.) и именно они исправляются при помощи подачи соответствующего заявления в налоговую инспекцию.

Одновременно с этим существуют неточности, которые откорректировать описанным выше образом не получится:

- неверно указанное название банка-получателя денег;

- неправильный номер счета федерального казначейства.

В случаях, когда отправитель платежа допустил ошибки в таких реквизитах, функция по оплате взноса или налога не будет признана выполненной, а значит деньги придется перечислять заново (включая пени за просрочку, если таковая возникнет).

Какие ошибки можно не исправлять

Незначительные опечатки, орфографические и пунктуационные ошибки в поле «Назначение платежа» не требуют исправления. Например, если плательщик пропустил запятую или неправильно сократил слова, это не повлияет на поступление средств в бюджет. Обращаться в ФНС с заявлением об уточнении не обязательно.

Авансовый платеж по УСН 6% за 1й квартал 2022 года: как рассчитать и уплатить

Проверьте, не искажает ли ошибка суть платежа. Например, если в назначении неверно указан отчетный или налоговый период, допущена опечатка в регистрационном номере страхователя и т. д. Аналогичные недочеты придется корректировать в ФНС.

Инспекция вправе самостоятельно скорректировать недочет, выявленный в платежном поручении. Например, если плательщик ошибся в отчетном периоде и указал «2119 год» вместо «2020». Аналогичные описки инспекция уточняет без заявления от организации. Но если у ФНС отсутствует достаточный объем информации, чтобы внести корректировку, то ошибка останется неисправленной.

Особенности составления заявления

Заявление об уточнении платежа в налоговую службу на сегодняшний день не имеет унифицированной единой формы, так что сотрудники организаций и предприятий получают возможность писать его в произвольном виде или, если в компании есть разработанный и утвержденный шаблон документа – по его образцу. Главное при этом, чтобы соблюдались нормы делопроизводства в плане структуры документа, а также вносились некоторые обязательные сведения.

В «шапке» нужно указать:

- адресата: наименование и номер отделения налоговой службы, в которое отправляется заявление, его месторасположение, должность, фамилию-имя-отчество руководителя территориальной инспекции;

- аналогичным образом в бланк вносится информация о компании-заявителе;

- затем посередине строки пишется название документа, а чуть ниже ему присваивается исходящий номер и проставляется дата составления.

В основной части заявления следует написать:

- какая именно ошибка была допущена, с указанием ссылки на платежное поручение (его номер и дату);

- далее необходимо внести правильную информацию. Если речь идет о каких-то суммах, их лучше писать цифрами и прописью;

- ниже желательно дать ссылку на норму закона, которая допускает внесение уточненных данных в ранее поданные документы;

- если к заявлению прикладываются какие-то дополнительные бумаги, это надо отразить в бланке отдельным пунктом.

Что будет, если не подать письмо

В случае, когда плательщик обнаружил допущенную ошибку, нужно сообщить об этом налоговой службе.

Если платеж будет проведен с помощью неправильных реквизитов, то придется долго возвращать его через суд.

И нужно заново оплатить налог, пока на сумму задолженности не будет начислена пеня.

Если допущена ошибка в платежном поручении

При указании неверных данных в платежном поручении используется стандартный порядок обращения в налоговую службу.

Изменить можно только основные сведения, к примеру, осуществить смену с КБК на КБК, который является правильным. Но реквизиты банковского счета так поменять не удастся. Нужно сначала провести платеж еще раз, уплаченную сумму ранее истребовать обратно.

На что обратить внимание при оформлении бланка

Так же как к тексту заявления, к его оформлению никаких особенных требований не предъявляется, так что формировать его можно на простом листе любого удобного формата (обычно А4) или на фирменном бланке организации.

Писать заявление можно от руки или печатать на компьютере.

Главное, чтобы в документе имелась «живая» подпись руководителя компании-заявителя или лица, уполномоченного действовать от его имени (при этом использование факсимильных автографов, т.е. отпечатанных каким-либо методом запрещено).

Заверять бланк при помощи печати строгой необходимости нет — это нужно делать только в том случае, если применение штемпельных изделий закреплено в нормативно-правовых актах предприятия.

Заявление следует делать в двух экземплярах, один из которых передается в налоговую инспекцию, а второй остается на руках представителя организации, но только после того, как специалист налоговой поставит на нем отметку о принятии документа.

Что делать, если допущена ошибка в платежном поручении?

Знакома ли вам ситуация, когда вы в спешке оформили платежку на перечисление налога, банк исполнил поручение, а впоследствии вы обнаружили ошибку в КБК — что делать в данной ситуации?

Выход прост: нужно оформить заявление в налоговую об уточнении платежа. Об этом говорит и Минфин в письме от 19.01.2017 № 03-02-07/1/2145.

Аналогичным образом следует поступить, если допущена ошибка в других полях платежного поручения, таких как:

- основание платежа>;

- ИНН и КПП отправителя или получателя;

- статус налогоплательщика>;

- налоговый период платежа>;

- ОКТМО>;

- номер или дата документа-основания>;

- назначение платежа;

- с 01.01.2019 — счет Федерального казначейства (при условии, что деньги попали в бюджет).

Помните, что уточнить платеж можно только при соблюдении трех условий. Прочитайте о них подробнее в Готовом решении от КонсультантПлюс.

Рассмотрим порядок оформления и образец письма об уточнении платежа в налоговую при неверном указании КБК.

Как передать заявление

Заявление можно передать разными путями:

- Наиболее простой, быстрый и доступный – прийти в налоговую лично и отдать бланк из рук в руки инспектору.

- Допустима также передача при помощи представителя, но только если у него на руках есть нотариально заверенная доверенность.

- Возможна и отправка заявления через обычную почту заказным письмом с уведомлением о вручении.

- В последние годы распространение стал получать еще один способ: переправка различного рода документации в государственные службы учета и контроля через электронные средства связи (но в этом случае у отправителя должна быть официально зарегистрированная электронная цифровая подпись).

Можно уточнить

Внести уточнение в платеж может как сам плательщик, так и другое лицо, перечислившее налог по поручению плательщика (абз. 2 п. 7 ст. 45 НК РФ). Как уточнить платеж в налоговую при неверном КПП? Обратиться в ИФНС с соответствующим заявлением.

В случае если сделанная бухгалтером ошибка не повлияла на зачисление налога в бюджет, то компания может уточнить следующие реквизиты:

- номер счета Казначейства;

- основание платежа;

- принадлежность платежа;

- налоговый период;

- статус плательщика;

- ИНН, КПП плательщика;

- ИНН, КПП получателя.

Действующее законодательство содержит перечень ошибок, которые можно исправить, уточнив платеж (п. 7 ст. 45 НК РФ, Порядок, утв. приказом ФНС от 29.12.2016 № ММВ-7-1/731). Отметим, что в 2021 году уточнить платеж можно даже в том случае, если допущена ошибка в номере счета Казначейства.

Начиная с 01.01.2019 уточнить такой платеж можно, подав заявление в ИФНС. Раньше приходилось уплачивать налог заново, а ошибочный платеж возвращать. Как уточнить платеж в налоговую при неверном ОКТМО? Также написать заявление на уточнение платежа.

Найти допущенную ошибку может налоговая инспекция. В этом случае компании предложат исправить ее, направив в ее адрес сообщение об уточнении реквизитов. Изучив обстоятельства совершения ошибки, нужно подготовить заявление с описанием проблемы и просьбой учесть платеж.

Также сделанную в платежном поручении ошибку может найти сам бухгалтер. Как уточнить платеж в налоговую при неверном получателе? Написать заявление в произвольной форме и приложить к нему документы, подтверждающие перечисление налогового платежа в бюджет. Получив заявление, налоговики рассмотрят документы и примут решение об уточнении платежа.

На это им отводится 10 рабочих дней. По итогам решения, налог будет признан уплаченным, а начисленные на этот момент пени спишут.

Срок начнет исчисляться с даты получения заявления от налогоплательщики или со дня подписания акта совместной сверки расчетов (абз. 2 п. 4, п. 8 ст. 78, п. 6 ст. 6.1 НК РФ, приказ ФНС от 25.07.2017 № ММВ-7-22/579).

Теперь вы знаете, как уточнить платеж в налоговую при неверном периоде или в случае совершения других ошибок. Также поясним, как подается заявление об уточнении платежа в связи с ошибкой в КБК.

Описание процедуры

В законодательных актах и других нормативных документах такой процедуры нет – формально возможность уточнения не предусмотрена. Тем не менее, на практике это явление весьма распространено, поскольку нарушение в платежном документе не особенно критично и как правило, ситуация решается довольно просто.

В общем виде последовательность действий следующая:

- Сначала нужно обратиться ко второй стороне, которой была допущена ошибка.

- Затем уведомить банк, отправив ему корреспонденцию по тому образцу, который приведен выше (или по собственной форме).

- Затем нужно получить от банка письменный ответ, который подшить к платежному поручению. Такой же ответ получает и вторая сторона, которая также сохраняет документ на случай возможной проверки или судебного спора.

ОБРАТИТЕ ВНИМАНИЕ. Подобный порядок не прописан в законодательстве, однако судебная практика в большинстве случаев описывает именно эту процедуру. Поэтому уведомление всех сторон – обязательный этап.

Далее каждый этап рассматривается более подробно.

Уведомление второй стороны

Возможны два варианта:

- Если ваша фирма получает платеж, значит, нужно обратиться к лицу, пославшему денежные средства.

- Если же вы сами отправитель и обнаружили ошибку, значит, нужно уведомить об этом получателя.

Первый случай

Когда вы получили платеж, но в документах неверно указано его назначение, часто связан с ситуациями по поставкам (например, когда была направлена предоплата, а уже совершенные поставки до сих пор не оплачены). Тогда у получателя есть основание думать, что новые платежи должны сначала удовлетворить предыдущие требования (а равно и проценты по неустойки) и только после этого можно зачислять авансовые платежи по будущим поставкам.

Однако на практике фирма не может самовольно, т.е. в одностороннем порядке, изменить назначение оплаты. Дело в том, что средства плательщика – его собственность, которой он распоряжается исключительно по своему усмотрению. А значит, есть только один путь – получить его письменное согласие об уточнении, для чего отправить письмо по образцу, полностью совпадающему с приведенными выше примерами.

ОБРАТИТЕ ВНИМАНИЕ. Нередко в договорах предусматривается возможность самостоятельного определения платежа и самовольное изменение этого показателя при необходимости. Однако судебная практика показывает, что часто такое положение признается противоречащим гражданскому законодательству. Но если перевод по сумме больше, чем предполагалось, то разницу можно перевести в счет оплаты долгов и самостоятельно, без запроса согласия.

Второй случай

А в случае, когда вы сами плательщик, но по каким-то причинам допустили ошибку, понадобится выполнить сразу 2 действия:

- Сначала отправляется письменный запрос для согласования этого изменения с контрагентом, который получил средства на свой счет.

- Затем необходимо отправить письмо в банк, через который была совершена эта финансовая операция.

Если банк отказывает или игнорирует

У банка есть право отказать в удовлетворении просьбы. Причем такое право полностью обоснованно с точки зрения законодательства. Считается, что свою обязанность кредитная организация уже выполнила, когда осуществила перевод на указанный счет, а средства уже зачислились.

Как правило, банки достаточно лояльно относятся к подобной ошибке и исправляют ее по первому же требованию. Но даже если организация откажется это сделать, самое главное – убедиться в том, что письмо дошло до банка, а он ответил отказом. Таким образом, наличие письменного ответа представителей кредитной организации – это основная цель написания письма об уточнении.

Если же банк игнорирует просьбу, нужно добиться письменного отказа. А в случае, когда кредитная организация отказывается принимать документ, его отправляют по почте заказным письмом. Уведомление о вручении хранят вплоть до полного разрешения ситуации.

ОБРАТИТЕ ВНИМАНИЕ. В любом случае важно проконтролировать, что банк действительно удовлетворил просьбу и внес соответствующую поправку. Для этого компания имеет право запросить выписку по счету – в большинстве случаев такая процедура платная (стоимость по тарифам банка).

Аргументы на случай спора

Спор может возникнуть не только между вашей компанией и контрагентом, но также и в связи с налоговыми проверками. В этом случае лучше заранее подготовиться к защите своей позиции, для чего можно воспользоваться такими законными аргументами:

- Прежде всего, нужно заявить о том, что платежное поручение относится к документам строгой отчетности, а значит, никакие исправления в нем не допускаются. Соответственно, поскольку банк уже перевел средства, иначе как запустить процедуру уточнения назначения платеж, вы ничего сделать не могли.

- Аналогично – никаких исправлений или зачеркиваний в кассовых и банковских документах также не допускается.

- Банки не могут вмешиваться в процедуру, поскольку уполномочены осуществлять только перевод и прочие виды финансовых услуг в соответствии с договором.

- Возобновить обязательство, которое было прекращено, также невозможно. Имеется в виду, что если вы уже направили средства за приобретенные товары или услуги, то обязательство оплаты формально прекращается. А потом, когда вы пожелаете изменить назначение и согласуете это с контрагентом, то обязательство оплатить товар как бы становится неисполненным (потому что деньги ушли на другую цель). Но обязательство фактически уже состоялось – следовательно, прекратить его уже никак невозможно.

Таким образом, несмотря на отсутствие законодательно установленной процедуры уточнения и образца соответствующего письма, на практике подобный вопрос решается довольно просто – важно только уведомить все заинтересованные стороны и получить их письменное согласие.

Источник: belovocity.ru

Как уточнить назначение платежа для налоговой

Отправка письма об уточнении платежа в налоговую является законной в случае, когда есть необходимость во внесении изменений.

Такое право плательщику предоставляется на основании ст. 45 НК РФ.

Но исправить можно не все сведения.

Что можно, а что нельзя уточнять

К примеру, плательщик допустил ошибку в КБК или других реквизитах. Также разрешено с помощью заявления осуществить перевод в другую налоговую оплаченных взносов (по НДФЛ и т. д.).

Эту информацию можно изменить с помощью соответствующего письма.

Но его отправка в ФНС не позволяет менять следующие данные:

- реквизиты банка-получателя;

- номер счета федерального казначейства.

Если эти сведения указаны неправильно, то на основании письма перевод не будет осуществлен. Плательщику нужно повторить платеж с возможной оплатой пени или штрафа.

Что будет, если не подать письмо

В случае, когда плательщик обнаружил допущенную ошибку, нужно сообщить об этом налоговой службе.

Если платеж будет проведен с помощью неправильных реквизитов, то придется долго возвращать его через суд.

И нужно заново оплатить налог, пока на сумму задолженности не будет начислена пеня.

Изменить можно только основные сведения, к примеру, осуществить смену с КБК на КБК, который является правильным. Но реквизиты банковского счета так поменять не удастся. Нужно сначала провести платеж еще раз, уплаченную сумму ранее истребовать обратно.

Законодательство

Некоторые реквизиты платежа с помощью отправки соответствующего письма в ИФНС можно скорректировать на основании п. 7 ст. 45 НК РФ.

Кто составляет документ

По общим правилам составление письма в налоговую службу является обязанностью лица, которое осуществляет оплату. Значит, плательщик имеет определенные полномочия.

Чаще всего им выступает бухгалтер организации, который обязан осуществлять все денежные перечисления.

Письмо может составить как рядовой сотрудник бухгалтерии, так как и главный бухгалтер. Это зависит от численности штата на предприятии.

Перед отправкой документа его должен подписать не только составитель, но руководитель фирмы.

Как правильно написать

С оформлением письма у составителя не должно возникнуть никаких проблем. Единой унифицированной формы документа не существует, поэтому многие предприятия создают собственные бланки.

В этом случае бухгалтеру остается лишь заполнить такой документ. В случае его отсутствия письмо оформляется в произвольной форме. Скачать образец можно в интернете.

Единственное требование закона – составление письма с учетом всех стандартных правил делопроизводства:

2.Наименование компании-отправителя, юр. адрес, данные руководителя.

Просьба об изменении КБК или других реквизитов должна быть подкреплена ссылкой на соответствующий нормативный акт (НК РФ, ст. 45).

Хотя в 2019 году к составлению письма для налоговой службы не предъявляют особые требования, необходимо следить за правильностью оформления.

- Документ можно напечатать на обычном листе соответствующего формата (А4) или на фирменном бланке компании. Его также необязательно печатать, а можно составить от руки.

- Важным условием остается подпись руководителя организации. Что касается печати, то дополнительно заверять документ не нужно. Исключение составляют случаи, когда эта процедура является обязательной по правилам предприятия.

- Подобные бумаги всегда оформляются в нескольких экземплярах, и письмо для налоговой службы не является исключением.

Второй экземпляр остается у составителя, но только после того, как сотрудник налогового органа оставит на нем отметку о принятии. Это нужно для подтверждения того, что документ был передан по всем правилам.

Образец 2018

Пример письма об уточнении платежа в налоговую службу:

Как передать

После того, как письмо будет составлено и подписано соответствующими должностными лицами, его нужно передать в налоговую службу.

Существует несколько распространенных способов передачи документов в ИФНС:

- Плательщик лично обращается в налоговый орган по месту регистрации юридического лица и отдает документы сотруднику.

- Передача осуществляется через представителя. Минус способа – нужна соответствующая доверенность.

- Отправка по почте заказным письмом. Используется, если у составителя нет возможности отправить в ИФНС лично.

- Отправка электронной версии письма с помощью любого электронного средства связи (через СБИС и т. д.) Но у лица должна быть заранее оформлена соответствующая цифровая подпись.

Плательщик вправе выбрать любой подходящий способ передачи письма в налоговую службу.

После отправки

После того, как письмо окажется в налоговой службе, уполномоченный сотрудник обязан осуществить проверку.

Если реквизиты действительно были указаны неверно и их можно изменить на основании заявления, это будет сделано. Затем процедура оплаты налога будет возобновлена. Если платеж уже прошел, нужно инициировать его возврат.

Решение об уточнении платежа

Законом установлен период времени, в течение которого инспектор обязан проверить предоставленную информацию и дать ответ. Это 10 дней с момента получения заявления.

Налоговый орган может изменить:

- основание платежа (к примеру, ТП на АП);

- принадлежность платежа (если по ОКТМО была допущена ошибка или по КБК);

- статус плательщика;

- другие данные (ИНН и т. д.)

Если по истечении этого срока ответ не будет дан, плательщик имеет право обратиться в ИФНС с официальным запросом.

Что делать, если ошибку допустил банк

В том, что платеж был осуществлен с ошибкой, не всегда виноват плательщик. Иногда решающую роль играет человеческий фактор, поэтому ошибки допускают сотрудники банка. Одна, даже самая незначительная ошибка в реквизитах, может привести к негативным последствиям.

Плательщик узнает об этом на той стадии, когда на неуплаченную сумму начинают начислять штраф.

Для прояснения ситуации следует:

- потребовать от банка письменное объяснение возникшей проблемы;

- составить письмо для ФНС с просьбой пересчитать начисленный штраф;

- приложить к письму документы из банка, банковскую выписку за тот день и т. д.

Плательщику важно доказать, что транзакция была проведена с ошибкой вследствие невнимательности банковского работника.

Будут ли пени и зачет переплаты в счет недоимки

При оплате налогов следует быть внимательнее, указывая назначение и реквизиты платежа. Иначе на сумму долга будут начислять пеню. В случае, когда плательщик предоставил письмо об уточнении платежа, то штрафных санкций можно избежать.

Пеня начисляется независимо от обращения плательщика в следующих ситуациях:

- Ошибка была допущена при указании банковского счета получателя. Налоговые органы не имеют права менять эти сведения, поэтому датой оплаты налога будет считаться дата второго перевода средств. И придется оплатить пеню за этот срок, если она была начислена.

- Инспектор может изменить реквизиты, но первоначальный платеж был отправлен с опозданием. Все начисленные штрафы все равно нужно оплатить.

Если у плательщика есть переплата по налогу, она может быть засчитана в счет недоимки. Но автоматически эта процедура не осуществляется, поэтому нужно отправить соответствующее заявление.

У ИФНС есть 10 дней для рассмотрения такого заявления, поэтому отправлять его нужно заранее. Как минимум, за 10 дней до окончания срока уплаты налога. Тогда переплату засчитают.

Как заполнить платежное поручение в бухгалтерских программах

При оплате налогов вся соответствующая информация вносится в такие программы. Выбор зависит от системы налогообложения – УСН, ЕНВД и т. д.

Если сотрудник бухгалтерии используется Бухсофт, то алгоритм действий следующий:

Процедура осуществляется просто.

В этой программе аналогичная процедура осуществляется так:

Для оформления платежного поручения нужно сделать следующее:

Указано несколько вариантов оплаты – через интернет-банкинг, с помощью бумажной квитанции и т. д. Поэтому платежное поручение можно перенаправить в личный кабинет банка или распечатать в соответствующем формате.

Уплатили транспортный налог вместо налога на имущество? Или уплатили НДС вместо налога на прибыль? Срок платежа уже упущен, денег и времени на возврат ошибочного платежа нет, а пени растут с каждым днем. Уточнение налогового платежа – самый оптимальный вариант решения проблемы в такой ситуации. Как сделать уточнение платежа в налоговую — расскажем в нашей статье.

Что такое налоговый платеж организации

Налоговый платеж организации (НПО) — это перечисление денежных средств предприятия (налогоплательщика или налогового агента) в бюджет для погашения задолженности по налоговым обязательствам.

Виды налоговых платежей организации (ст. 8 НК РФ):

Налог — обязательный безвозмездный платёж в целях финансового обеспечения деятельности государственных структур. Пример: налог на прибыль, НДС, транспортный налог.

Сбор — обязательный взнос как условие совершения госорганом юридически значимых действий (прав, выдачу разрешений или лицензий). Пример: таможенный сбор, сбор за выдачу лицензии, платежи за пользование природными ресурсами.

Пошлина — денежный сбор госоргана при выполнении определённых функций. Пример: регистрационные, гербовые сборы, судебные пошлины.

Как уточнить налоговый платеж

Уточнение платежа – это закрепленный в Налоговом кодексе РФ с 2007 года способ обращения в ФНС с просьбой исправить неверный реквизит в платежном документе (п.7 ст.45 НК РФ). Цитируем:

Поручение на перечисление налога в бюджетную систему РФ заполняется в соответствии с правилами, установленными Минфином РФ. При обнаружении налогоплательщиком ошибки, не повлекшей неперечисления денежных средств в бюджет, налогоплательщик в течение 3 (трех) лет с даты перечисления таких денежных средств в бюджет вправе представить в налоговый орган по месту учета заявление об уточнении платежа в связи с допущенной ошибкой с приложением к нему документов, подтверждающих уплату соответствующего налога и его перечисление в бюджетную систему Российской Федерации, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период, статус плательщика или счет Федерального казначейства.

Уточнить налоговый платеж может:

- сама налоговая инспекция, если она заметит ошибку и располагает достаточными сведениями для уточнения;

- налогоплательщик, если он самостоятельно обнаружил ошибку, а также по просьбе налоговой инспекции.

- иные лица, перечислившие ошибочный платеж по поручению налогоплательщика (абз. 2 п. 7 ст. 45 НК РФ).

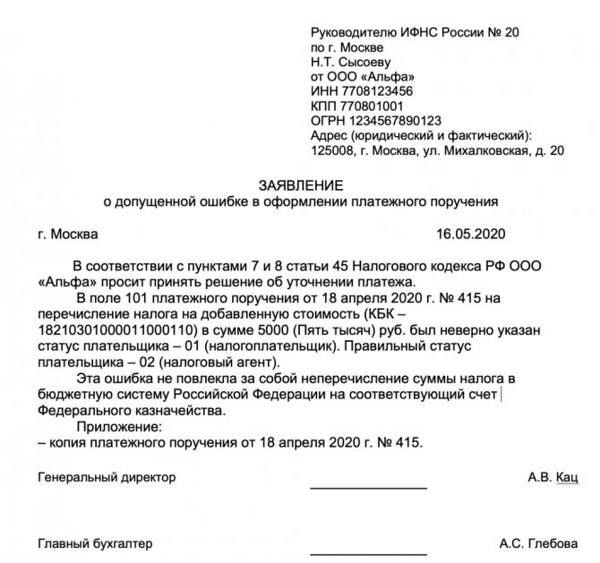

Составьте заявление в произвольной форме, в нем укажите:

- наименование, ИНН, КПП налогоплательщика;

- дату и номер уточняемого платежного поручения;

- неправильные реквизиты и реквизиты, которыми их необходимо заменить.

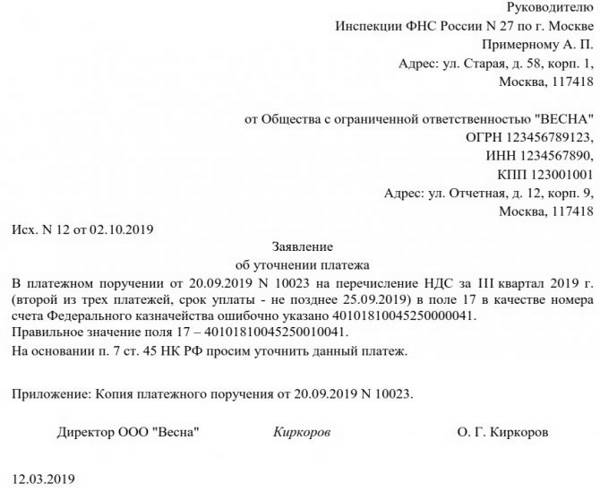

Руководителю Инспекции ФНС России № 2 по г. Москве

Примерному П. П.

Адрес: ул. Примерная, д. 2,

Москва, 117117

от Общества с ограниченной ответственностью «ООО»

ОГРН 123456789123,

ИНН 1234567890,

КПП 123001001

Адрес: ул. Примерная, д. 12, корп. 9,

Москва, 117117

Исх. N 112 от 27.09.2019

Заявление об уточнении платежа

В платежном поручении от 20.03.2019 N 223 на перечисление НДС за IV квартал 2018 г. (второй из трех платежей, срок уплаты — не позднее 25.02.2019) в поле 17 в качестве номера счета Федерального казначейства ошибочно указано 40101810045250000041.

Правильное значение поля 17 – 40101810045250010041.

На основании п. 7 ст. 45 НК РФ просим уточнить данный платеж.

Приложение: Копия платежного поручения от 20.02.2019 N 10023.

Директор, дата, подпись

Приложение: платежное поручение от 20.03.2019 N 223

Подайте заявление в налоговую инспекцию по месту учета. Сделать это можно и на бумажных носителях, и электронно (по ТКС или через личный кабинет налогоплательщика). ИФНС должна принять решение об уточнении налогового платежа в течение 10 (десяти) рабочих дней с момента подачи заявления.

Ещё 5 (пять) рабочих дней с момента вынесения решения есть у налоговиков, чтобы направить его налогоплательщику. После проведения уточнения платежа налог считается уплаченным в день исполнения ошибочного платежного поручения. Пени налоговая обязана пересчитать и уменьшить, либо аннулировать, если денежные средства поступили в бюджет в срок уплаты соответствующего налога.

Когда нельзя уточнить налоговый платеж

- Если прошло более 3 (трех) лет с даты налогового платежа. Этот случай можно назвать практически безнадежным, т.к. ошибку более чем трехлетней давности исправить нельзя. Ни уточнить, ни вернуть, ни зачесть такой платеж, обратившись в налоговую инспекцию, нельзя (п. 7 ст. 78 НК РФ). Есть шанс отстоять свою позицию в суде, если вы сможете доказать, что не прошло 3 (три) года с момента, когда вы узнали или могли узнать о возникшей в результате ошибочного платежа переплате (Постановление Президиума ВАС РФ от 25.02.2009 № 12882/08). На наш взгляд, решением в данной ситуации будет её предупреждение: регулярно (ежеквартально, а при необходимости и чаще) проверять состояние расчетов с бюджетом. Например, можно запрашивать в налоговой инспекции справку о состоянии расчетов по налогам, сборам, страховым взносам, пеням, штрафам и процентам на любую интересующую дату. Получить её можно бесплатно и в электронном виде, и на бумаге;

- Уточнение налогового платежа приведет к возникновению недоимки. Например, организация имеет задолженность по земельному налогу 1 000 руб. Она ошибочно уплачивает транспортный налог 5 000 руб. на КБК по земельному налогу. В таком случае перед подачей заявления на уточнение платежа необходимо погасить недоимку 1 000 руб. по земельному налогу, иначе налоговая откажет в уточнении;

- Деньги не поступили в бюджет (как правило, это ошибка в номере банка получателя). Скорее всего банк не проведет такой платеж, т.е. и уточнять будет нечего. Придется отправить новое платежное поручение с правильными реквизитами. Если срок уплаты налога по такому платежу истек, не избежать пеней, а также возможны и штрафы.

- Номер счета Федерального Казначейства (поле 17). До 1 января 2019 года этот реквизит нельзя было уточнить, налог необходимо было платить заново, а неправильный платеж возвращать. Федеральным законом от 29.07.2018 № 232-ФЗ были внесены изменения в НК РФ в пользу налогоплательщика – с 2019 года ошибку в счете Казначейства можно уточнить в общем порядке;

- Основание платежа (поле 106);

- КБК (поле 104);

- ОКТМО (поле 105);

- Налоговый период (поле 107);

- Статус плательщика (поле 101);

- ИНН, КПП и получателя, и плательщика

- и другие реквизиты.

Итоги

Платить налоги необходимо практически любой действующей организации. В платежных поручениях на уплату налогов надо заполнить множество реквизитов, и никто не застрахован от ошибок в них. В большинстве таких случаев не стоит впадать в панику, ведь есть достаточно простой и доступный каждому способ – уточнение платежа. Подайте заявление в налоговую, и ошибки как не бывало: налог будет считаться уплаченным в день платежа, а пени будут пересчитаны.

Фирммейкер, сентябрь 2019

Ирина Базылева

При использовании материала ссылка обязательна

Ошибки и неточности в платежной документации приводят к неприятным последствиям. Но если недочет выявлен самим налогоплательщиком, то его можно исправить без штрафных санкций. Разберемся, как составить уточнение платежа в ИФНС в 2019 году и приведем образец.

Допустили ошибку при перечислении налогов и сборов в бюджет? Нужно незамедлительно подготовить специальное уведомление в Налоговую службу. Используйте актуальный образец:

Новые правила с 2019 года

До 2019 года ошибку в платежке ФНС можно исправить, только если деньги поступили в инспектуру. То есть в государственную казну. Например, если деньги зачислились в ПФР или ФСС, то придется оформлять возврат.

С 2019 года правила изменились. Теперь к исправлениям предъявлено сразу три правила:

- Деньги поступили в бюджет. На первый взгляд, ничего нового. Однако, теперь совершенно не важно на какой счет Федерального казначейства зачислены средства. уточнение платежей доступно во всей бюджетной системе. Ранее такой возможности не предоставлялось.

- Срок платежа ограничен — на исправления отведено ровно три года. Внести уточнения в ФНС можно не позднее трех календарных лет, с даты совершения платежа в бюджет. По истечению оговоренного срока любые действия с траншем (уточнение, возврат, зачет) недоступны.

- Исправление ошибки не должно привести к недоимке. Компания, уточняющая уплату в бюджет, обязана проверить, не приведет ли корректировка расчетов, к образованию задолженности перед ФНС. Если имеется вероятность возникновения недоимку, следует заблаговременно перечислить деньги в бюджет. В противном случае, в уточнении расчетов ФНС откажет.

Если ошибочный транш отвечает перечисленным условиям, то подготовьте прошение в адрес инспектуры. Составьте заявление на уточнение платежа в ИФНС.

Из-за проблем в инспекциях с новой программой налоговики ошибочно начисляют пени, блокируют счета, взыскивают платежи, которые компании уже внесли. Эксперты «Зарплаты» разобрались в проблеме и предложили варианты действий для бухгалтера.

Реквизиты, доступные к исправлению

С требованиями к уточнению налоговых платежей разобрались. Теперь обозначим, какие именно реквизиты можно скорректировать. Чиновники закрепили отдельный перечень полей платежного поручения, ошибки в которых можно исправлять путем уточнения платежей.

Исправить можно любой из следующих реквизитов:

Источник: nalog-plati.ru

Как написать письмо в налоговую об уточнении платежа

Есть ряд ошибок, которые признаются в платежных поручениях не критическими, т.е. подлежащими редактированию (например, неверно поставленный КБК – код бюджетной классификации, ИНН, КПП, наименование организации и т.д.) и именно они исправляются при помощи подачи соответствующего заявления в налоговую инспекцию.

Одновременно с этим существуют неточности, которые откорректировать описанным выше образом не получится:

- неверно указанное название банка-получателя денег;

- неправильный номер счета федерального казначейства.

В случаях, когда отправитель платежа допустил ошибки в таких реквизитах, функция по оплате взноса или налога не будет признана выполненной, а значит деньги придется перечислять заново (включая пени за просрочку, если таковая возникнет).

Будут ли пени и зачет переплаты в счет недоимки

При оплате налогов следует быть внимательнее, указывая назначение и реквизиты платежа. Иначе на сумму долга будут начислять пеню. В случае, когда плательщик предоставил письмо об уточнении платежа, то штрафных санкций можно избежать.

Пеня начисляется независимо от обращения плательщика в следующих ситуациях:

- Ошибка была допущена при указании банковского счета получателя. Налоговые органы не имеют права менять эти сведения, поэтому датой оплаты налога будет считаться дата второго перевода средств. И придется оплатить пеню за этот срок, если она была начислена.

- Инспектор может изменить реквизиты, но первоначальный платеж был отправлен с опозданием. Все начисленные штрафы все равно нужно оплатить.

Если у плательщика есть переплата по налогу, она может быть засчитана в счет недоимки. Но автоматически эта процедура не осуществляется, поэтому нужно отправить соответствующее заявление.

У ИФНС есть 10 дней для рассмотрения такого заявления, поэтому отправлять его нужно заранее. Как минимум, за 10 дней до окончания срока уплаты налога. Тогда переплату засчитают.

Особенности составления заявления

Заявление об уточнении платежа в налоговую службу на сегодняшний день не имеет унифицированной единой формы, так что сотрудники организаций и предприятий получают возможность писать его в произвольном виде или, если в компании есть разработанный и утвержденный шаблон документа – по его образцу. Главное при этом, чтобы соблюдались нормы делопроизводства в плане структуры документа, а также вносились некоторые обязательные сведения.

В «шапке» нужно указать:

- адресата: наименование и номер отделения налоговой службы, в которое отправляется заявление, его месторасположение, должность, фамилию-имя-отчество руководителя территориальной инспекции;

- аналогичным образом в бланк вносится информация о компании-заявителе;

- затем посередине строки пишется название документа, а чуть ниже ему присваивается исходящий номер и проставляется дата составления.

В основной части заявления следует написать:

- какая именно ошибка была допущена, с указанием ссылки на платежное поручение (его номер и дату);

- далее необходимо внести правильную информацию. Если речь идет о каких-то суммах, их лучше писать цифрами и прописью;

- ниже желательно дать ссылку на норму закона, которая допускает внесение уточненных данных в ранее поданные документы;

- если к заявлению прикладываются какие-то дополнительные бумаги, это надо отразить в бланке отдельным пунктом.

Кто составляет документ

По общим правилам составление письма в налоговую службу является обязанностью лица, которое осуществляет оплату. Значит, плательщик имеет определенные полномочия.

Чаще всего им выступает бухгалтер организации, который обязан осуществлять все денежные перечисления.

Письмо может составить как рядовой сотрудник бухгалтерии, так как и главный бухгалтер. Это зависит от численности штата на предприятии.

Перед отправкой документа его должен подписать не только составитель, но руководитель фирмы.

На что обратить внимание при оформлении бланка

Так же как к тексту заявления, к его оформлению никаких особенных требований не предъявляется, так что формировать его можно на простом листе любого удобного формата (обычно А4) или на фирменном бланке организации.

Писать заявление можно от руки или печатать на компьютере.

Главное, чтобы в документе имелась «живая» подпись руководителя компании-заявителя или лица, уполномоченного действовать от его имени (при этом использование факсимильных автографов, т.е. отпечатанных каким-либо методом запрещено).

Заверять бланк при помощи печати строгой необходимости нет — это нужно делать только в том случае, если применение штемпельных изделий закреплено в нормативно-правовых актах предприятия.

Заявление следует делать в двух экземплярах, один из которых передается в налоговую инспекцию, а второй остается на руках представителя организации, но только после того, как специалист налоговой поставит на нем отметку о принятии документа.

Можно ли оспорить новое назначение платежа

Обычно изменение параметра «Назначение платежа» происходит при взаимном согласии и без особых последствий. Но в некоторых случаях возможны осложнения. Например, если налоговая инспекция при проверке обнаружит такое исправление и посчитает его способом ухода от налогов, санкции со стороны контролирующего органа можно считать неминуемыми. Бывает, что трения о назначении платежа возникают и между контрагентами, особенно в части выплат по долгам и процентам. В большинстве случаев, для того, чтобы оспорить исправление, опротестовывающей его стороне придется обратиться в судебную инстанцию, при этом гарантий выигрыша дела никто не даст, поскольку такие истории всегда имеют множество нюансов.

Важное условие, необходимое для того, чтобы избежать возможных проблем, заключается о том, что сведения об изменениях в назначении платежа нужно в обязательном порядке передавать и в банки, через которые прошел платеж. Для этого достаточно всего лишь написать аналогичные письма в простой уведомительной форме.

Что дает право на уточнение платежа

Право на исправление ошибок в платежном поручении дает налоговый кодекс, а точнее пункт 7 статьи 45 НК РФ. Однако следует отметить, что не все сведения можно исправлять на основании этой законодательной нормы.

Какие ошибки можно исправлять

Многообразие фискальных налогов и сборов нередко приводит к тому, что налогоплательщик допускает опечатки в платежных документах. Если ошибку не исправить, то оплата может затеряться, а налоговики признают долг и применят штрафные санкции.

Если неточность была выявлена до исполнения документа на уплату банком или органами Федерального казначейства, платежку можно отозвать. Но что делать, если платежное поручение (ПП) уже проведено и денежные средства списаны с расчетного счета в пользу ФНС.

Скорректировать платежное поручение с 01.01.2019 года можно по любым ошибкам, но при соблюдении трех условий:

- Срок давности не истек, то есть еще не прошло трех лет с момента осуществления перечислений в ФНС.

- Деньги зачислены в бюджет, то есть поступили на лицевой счет Федерального казначейства.

- При уточнении оплаты не образуется недоимка по конкретному налоговому обязательству.

В таком случае придется подготовить образец: заявление в налоговую об уточнении платежа. Однако не все ошибки можно исправить. Определим ключевые условия.

Нельзя исправить ПП по страховым взносам в ФНС, а также по взносам на травматизм в ФСС, если:

- деньги не поступили на соответствующий счет Федерального казначейства, то есть в платежном поручении неверно заполнены поля 13 и 17 (банк и счет получателя);

- допущена ошибка в КБК (неправильно указаны первые три цифры кода бюджетной классификации) в поле 104;

- оплата взноса на обязательное пенсионное страхование была зачтена на индивидуальном пенсионном счете работника (застрахованного лица), то есть, уже зачтенные взносы уточнить нельзя (п. 9 ст. 45 НК РФ).

В остальных случаях налогоплательщик может скорректировать любые ошибки и неточности в следующих полях ПП:

| Номер поля | Наименование |

| 101 | Статус плательщика |

| 60 | ИНН плательщика |

| 102 | КПП плательщика |

| 61 | ИНН получателя |

| 103 | КПП получателя |

| 104 | КБК, но только если правильно указаны первые три цифры |

| 105 | ОКТМО |

| 106 | Основание платежа |

| 107 | Период уплаты |

| 108 | Номер документа-основания |

| 109 | Дата документа |

| 24 | Назначение платежа |

Что уточнить нельзя

Сразу скажем, что не все налоговые платежи можно исправить. В двух случаях сделать этого не получится:

- неверно указан номер банка получателя денежных средств;

- перечисленная сумма пенсионных взносов учтена на индивидуальном счете застрахованного лица (абз. 2 п. 9 ст. 45 НК РФ).

В первом случае банк плательщика вовсе не проведет платеж, и компании придется подать новое платежное поручение с правильными реквизитами. Во втором случае взносы придется заплатить повторно.

Все остальные ошибки в платежном поручении (например, указание неверного КБК (Письмо Минфина от 19.01.2017 N 03-02-07/1/2145)) не приводят к тому, что обязанность плательщика по уплате налога/взноса признается неисполненной, и исправить эту ошибку можно, уточнив платеж.

Можно уточнить

Внести уточнение в платеж может как сам плательщик, так и другое лицо, перечислившее налог по поручению плательщика (абз. 2 п. 7 ст. 45 НК РФ). Как уточнить платеж в налоговую при неверном КПП? Обратиться в ИФНС с соответствующим заявлением.

В случае если сделанная бухгалтером ошибка не повлияла на зачисление налога в бюджет, то компания может уточнить следующие реквизиты:

- номер счета Казначейства;

- основание платежа;

- принадлежность платежа;

- налоговый период;

- статус плательщика;

- ИНН, КПП плательщика;

- ИНН, КПП получателя.

Действующее законодательство содержит перечень ошибок, которые можно исправить, уточнив платеж (п. 7 ст. 45 НК РФ, Порядок, утв. приказом ФНС от 29.12.2016 № ММВ-7-1/731). Отметим, что в 2021 году уточнить платеж можно даже в том случае, если допущена ошибка в номере счета Казначейства.

Начиная с 01.01.2019 уточнить такой платеж можно, подав заявление в ИФНС. Раньше приходилось уплачивать налог заново, а ошибочный платеж возвращать. Как уточнить платеж в налоговую при неверном ОКТМО? Также написать заявление на уточнение платежа.

Найти допущенную ошибку может налоговая инспекция. В этом случае компании предложат исправить ее, направив в ее адрес сообщение об уточнении реквизитов. Изучив обстоятельства совершения ошибки, нужно подготовить заявление с описанием проблемы и просьбой учесть платеж.

Также сделанную в платежном поручении ошибку может найти сам бухгалтер. Как уточнить платеж в налоговую при неверном получателе? Написать заявление в произвольной форме и приложить к нему документы, подтверждающие перечисление налогового платежа в бюджет. Получив заявление, налоговики рассмотрят документы и примут решение об уточнении платежа.

На это им отводится 10 рабочих дней. По итогам решения, налог будет признан уплаченным, а начисленные на этот момент пени спишут.

Срок начнет исчисляться с даты получения заявления от налогоплательщики или со дня подписания акта совместной сверки расчетов (абз. 2 п. 4, п. 8 ст. 78, п. 6 ст. 6.1 НК РФ, приказ ФНС от 25.07.2017 № ММВ-7-22/579).

Теперь вы знаете, как уточнить платеж в налоговую при неверном периоде или в случае совершения других ошибок. Также поясним, как подается заявление об уточнении платежа в связи с ошибкой в КБК.

Как передать заявление

Заявление можно передать разными путями:

- Наиболее простой, быстрый и доступный – прийти в налоговую лично и отдать бланк из рук в руки инспектору.

- Допустима также передача при помощи представителя, но только если у него на руках есть нотариально заверенная доверенность.

- Возможна и отправка заявления через обычную почту заказным письмом с уведомлением о вручении.

- В последние годы распространение стал получать еще один способ: переправка различного рода документации в государственные службы учета и контроля через электронные средства связи (но в этом случае у отправителя должна быть официально зарегистрированная электронная цифровая подпись).

Итоги

Если налогоплательщик допустил ошибку в КБК или иных полях платежки и оплата поступила в бюджетную систему РФ, то платеж считается исполненным. В данном случае следует направить в ИФНС заявление об уточнении платежа.

Если были допущены критичные ошибки: в номере счета получателя или наименования банка-получателя, платеж не поступает в бюджет. В данном случае нужно повторно перечислить сумму налога на правильные реквизиты, уплатить пени и написать заявление о возврате неправильно уплаченного налога на расчетный счет.

- https://klerk.ru/buh/articles/485877/

- https://nalog-nalog.ru/uplata_nalogov/rekvizity_dlya_uplaty_nalogov_vznosov/obrazec_zayavleniya_ob_utochnenii_nalogovogo_platezha_oshibka_v_kbk/

- https://praktibuh.ru/buhuchet/denezhnye-sredstva/beznalichnye/platezhnoe-poruchenie/pismp-ob-utochnenii-platezha-v-platezhke.html

- https://assistentus.ru/forma/pismo-ob-utochnenii-naznacheniya-platezha/

- https://assistentus.ru/forma/zayavlenie-ob-utochnenii-platezha-v-nalogovuyu/

- https://ppt.ru/forms/nalogi/utochnenie-plateja

- https://buhguru.com/effektivniy-buhgalter/utochnyaem-platezh-v-nalogovuyu-pri-nevernom-kbk.html

- https://buhguru.com/spravka-info/zayavlenie-ob-utochnenii-platezha-po-nalogu-v-2019-godu-tekst-i-obrazets.html

- https://ppt.ru/forms/platejka/pismo-ob-oshibke

- https://pravoznay.ru/zayavlenie-na-utochnenie-platezha-v-nalogovuyu.html

Источник: biznes-practic.ru