Вопросы, которым следует уделить внимание в конце года, – это переход на УСН, либо сохранение этого режима, эффективность применяемого объекта налогообложения по УСН. Возможно есть желание его поменять? Торопитесь, времени остается мало. Рассмотрим, как правильно решить эти вопросы и какие нюансы предусмотреть.

Эльмира Багаутдинова

практикующий эксперт, консультант по налогам, действительный член Палаты налоговых консультантов России, аттестованный преподаватель ИПБ и ПНК России, программ МВА при УлГТУ

Плюсы в применении УСН

Как правило, для малых предприятий упрощенка выгоднее, чем общий режим, т.к. налоговая нагрузка меньше, в связи с освобождением от уплаты налога на прибыль, НДС, налога на имущество (исключения в п. 2 ст. 346.11 НКРФ), выбор объекта налогообложения («доходы» или «доходы минус расходы»), который можно поменять, налоговые ставки (6% и 15%), которые региональные власти еще и могут понижать (ст. 346.20 НК РФ). Что касается учета:

– Налоговый учет фирмы на УСН ведут в книге учета доходов и расходов, ее не нужно заверять в ИФНС.

Как ИП отстоял свои интересы при смене объекта налогообложения по УСН. Бизнес и налоги

– Отказ от кассового лимита и другие льготы по кассовым операциям. Для упрощенцев предусмотрены льготы по работе с кассой. Они прописаны в Указании Банка России от 11.03.2014 № 3210-У. Для ИП установлено больше льгот по кассе.

– Стоимость ОС и НМА, приобретенных в период применения УСН, включается в состав расходов в течение года (пп. 1 и 2 п. 3 ст. 346.16 НК РФ), т.е. списывается быстрее, чем на общем режиме.

– Возможность совмещать УСН с ЕНВД и (или) патентом. Компании вправе совмещать УСН с ЕНВД, а предприниматели еще могут совмещать УСН с патентом. Это удобно, чтобы законно экономить на налогах.

– С 2016 года НДС не учитывается в доходах при УСН. Упрощенцы не платят НДС. Но по требованию контрагентов вправе выставить счет-фактуру с выделенным НДС. В этом случае упрощенец должен заплатить НДС в бюджет. Ранее эта сумма учитывалась в доходах.

Сейчас практика двойного налогообложения устранена.

Учтите, что минусы тоже есть, как при выборе режима УСН, так и объекта налогообложения. Поэтому принятие решения о переходе на УСН или продолжение его применения, либо смена объекта налогообложения для каждой компании (ИП) индивидуально. Примите во внимание все факторы, влияющие на применение УСН

Переход на УСН С 1.01.2019

Организации вправе применять упрощенку с начала деятельности или перейти на УСН с других режимов налогообложения. Для этого нужно соответствовать установленным критериям и своевременно уведомить налоговый орган о выборе режима УСН и объекта налогообложения.

ПАМЯТКА: Выбор объекта есть у всех налогоплательщиков, кроме участников договора простого товарищества и доверительного управления имуществом. Такие организации могут работать только на объекте «доходы минус расходы».

Учтите, что для определения лимита по доходам следует учесть сумму доходов от реализации и вне реализационных доходов (ст. 248 НК РФ). ОС, которые подлежат амортизации, признаются амортизируемым имуществом в соответствии с гл. 25 НК РФ (пп. 16 п. 3 ст. 346.12 НК РФ). ИП вправе не учитывать требование к стоимости ОС при переходе на упрощенку, но после перехода на УСН ограничение надо соблюдать.

Иначе ИП потеряет возможность применять УСН.

Имейте в виду! На вновь созданные компании ограничение по предельной величине доходов не распространяется.

Лимиты для сохранения УСН в 2019 году

Лимит годового дохода для тех, кто хочет оставаться на УСН, – 150 млн руб. При этом умножать этот лимит на коэффициенты-дефляторы до 2020 года не нужно. Показатели по остаточной стоимости ОС и средней численности те же, что и при переходе на УСН, но соответствие их лимиту надо проверять ежеквартально.

ПАМЯТКА: Обязательно сделайте проверку: если эти показатели больше предельных, применять УСН в следующем году нельзя.

Уведомление в ИФНС и срок его подачи

Переход на УСН носит уведомительный характер. Срок подачи уведомления об УСН по месту нахождения зависит от ситуации. Установлены разные правила для новых и уже действующих организаций. Важен и налоговый режим, с которого налогоплательщик хочет перейти на упрощенку.

Вновь созданные организации вправе применять УСН с момента постановки на налоговый учет (п. 2 ст. 346.13 НК РФ). Чтобы перейти на упрощенку, надо представить уведомление о применении УСН одновременно с документами на госрегистрацию или в течение 30 календарных дней со дня постановки на налоговый учет.

Действующие компании должны сообщить налоговикам о добровольном переходе на УСН с общей системы, ЕСХН или ЕНВД не позднее 31 декабря (п. 1 ст. 346.13 НК РФ). В случае, если компания уже применяет УСН, но хочет сменить объект налогообложения, также следует сообщить об этом в налоговую инспекцию до 31 декабря (п. 2 ст.

346.14 НК РФ).

Уведомление можно представить в инспекцию на бумаге либо в электронном виде. Важно не пропустить установленный срок и обращаться в инспекцию не в последние дни года, а раньше. Обязательно проверить, что документ зарегистрировали и проставили штамп на уведомлении.

Переход на УСН в течение года невозможен, в т.ч. в связи с появлением у компании новых видов предпринимательской деятельности. Также в течение года компания не вправе менять объект с «доходов» на «доходы минус расходы» или наоборот

Формы уведомлений о переходе на упрощенку и смене объекта рекомендованные (формы №26.2-1 и №26.2-6), утв. приказом ФНС России от 02.11.2012 №ММВ-7-3/829. Поэтому уведомление произвольной формы ИФНС тоже обязана принять, но лучше не рисковать. Разрешения о применении компанией (ИП) упрощенки ИФНС не выдает.

Рекомендации: Не теряйте и сохраните уведомление о своем переходе на упрощенку. Применение УСН налоговики вправе проверить, иногда и «задним числом». Уведомления, которые подали с опозданием, тоже не теряйте.

ПАМЯТКА: Работающим на УСН организациям уведомлять налоговиков о продолжении применения его в следующем году не требуется.

Выбор объекта налогообложения

Выбор объекта – ответственный момент для организации. Прежде чем действующим компаниям менять объект налогообложения, нужно рассчитать, какой объект выгоднее ей применять в новом году, с учетом изменений на 2019 год. Например, с учетом своих доходов и расходов (ИП) за 2018 год:

– рассчитать отдельно налог по УСН за 2018 год по объекту «доходы» и «доходы минус расходы». Сделайте расчет с учетом планируемых доходов.

– сравнить полученные показатели. Сделайте расчет с учетом планируемых доходов.

По итогам расчетов стоит выбрать объект «доходы», если:

– единый налог с доходов меньше или равен налогу при объекте «доходы минус расходы»;

– расходы составляют менее 60% от выручки;

– минимальный налог больше единого налога с доходов.

Если расходы организации незначительны и составляют менее 60% от ее доходов, лучше выбрать объект «доходы». Если расходы существенны и при этом на них можно уменьшить базу по УСН-налогу, то выгоднее применять «доходы минус расходы». Для более точного расчета следует учесть и ряд других факторов

Вновь созданным компаниям следует также составить прогноз своих доходов и расходов. Изучить закрытый перечень расходов, установленный для тех, кто выбрал объект «доходы минус расходы», в каких случаях упрощенец платит НДС, ставка которого с 01.01.2019 увеличивается с 18% до 20%.

ПАМЯТКА: При объекте «доходы минус расходы» в бюджет платят не меньше 1% облагаемых доходов, в виде минимального налога. При условии, если годовой единый налог оказывается меньше, минимальный налог придется платить даже при убытках.

Подготовка к переходу на УСН

– Восстановление НДС

При переходе на УСН с общей системы организация обязана в IV квартале 2018 года восстанавливать принятый к вычету входной НДС (п. 3 ст. 170 НК РФ). Налог нужно восстановить по активам, которые приобрели до перехода на УСН (ЕНВД), но не использовали в операциях, облагаемых НДС. Восстановленный налог нужно отразить в учете в последнем налоговом периоде, предшествующем переходу на УСН (абз.

5 пп. 2 п. 3 ст. 170 НК РФ).

– Корректировка договоров

Упрощенцы НДС не уплачивают. Поэтому необходимо скорректировать договоры, заключенные до перехода на УСН, в которых цена ее товаров (работ, услуг) установлена с НДС.

С 2019 года в договорах цену нужно фиксировать с указанием: «НДС не облагается».

Изменения с 1.01.2019

В 2019 году упрощенцев ждут очередные изменения. Поправки затронут все сферы: учет и отчетность, страховые взносы, расчет зарплаты, работу с кадрами, онлайн-кассы, налоговые проверки и т.д. Но об этом в следующих статьях нового года.

Если организация (ИП) подала уведомление в ИФНС о переходе на УСН с 2019 года, но затем передумала, то она обязана уведомить о своем новом решении фискалов до 15 января года, с которого планировалось применение УСН (п. 6 ст. 346.13 НК РФ).

Р.S. Желаем всем успешной работы, жизни, наполненной смыслом, здоровья и счастья. До встречи на страницах журнала в новом, 2019 году!

Налог на имущество организаций, физических лиц, предпринимателей

Гражданин, получив статус предпринимателя, по-прежнему является физлицом. Поэтому ИП также получают из налоговой инспекции уведомление об уплате налога на имущество физлиц. Однако статус ИП подразумевает и особенности в исчислении налога. На что обратить внимание и как проверить данные?

Новые правила работы

с онлайн-кассами

Онлайн-касса – явление новое, но весь российский бизнес знает, что применять ее обязательно. Законодатели же установили различные сроки перехода на «умную» кассу по видам и категориям налогоплательщиков, что вызвало много вопросов на практике. Давайте разбираться.

Источник: uldelo.ru

Уведомление об изменении объекта налогообложения (форма № 26.2-6)

Сегодня рассмотрим тему: «уведомление об изменении объекта налогообложения (форма № 26.2-6)» и разберем основываясь на примерах. Все вопросы вы можете задать в комментариях к статье.

Нет видео.

| Видео (кликните для воспроизведения). |

Читайте так же: Точка безубыточности формула, расчет, анализ

Ниже, в левой части документа, указывается:

- кем заполняется документ – налогоплательщиком или его представителем, прописывается ФИО;

- телефон, дата.

Ставится подпись, форма заверяется печатью.

В случае заполнения уведомления представителем, указывается документ, предоставляющий это право.

В правой нижней стороне сотрудник налогового органа отмечает:

- код представления уведомления;

- количество прилагаемых страниц;

- дата подачи формы;

- номер ее регистрации.

Затем работник налоговой службы ставит свои ФИО и подпись под документом.

Образец заполнения уведомления о смене объекта налогообложения при УСН по форме № 26.2-6

Выбранный объект налогообложения можно менять ежегодно, с начала очередного налогового периода то есть с 1 января (например, компания, применяющая в 2016 году объект налогообложения «доходы», с 2017 года может перейти на объект налогообложения «доходы минус расходы»).

Для этого до 31 декабря года, предшествующего смене объекта налогообложения, в налоговую инспекцию нужно подать уведомление. Об этом сказано в пункте 2 статьи 346.14 НК РФ. То есть для смены объекта с 2017 года вам надо подать уведомление по форме № 26.2-6 до 1 января 2017 года.

Обратите внимание, что в уведомлении обязательно указывают новый объект налогообложения и год, начиная с которого он будет применяться.

Никакого разрешения от инспекции на смену объекта налогообложения ждать не нужно — достаточно убедиться, что письмо доставлено.

Можно ли менять объект налогообложения с середины года

С середины года менять объект налогообложения нельзя. Объект налогообложения можно менять только с начала налогового периода, предварительно уведомив об этом инспекцию до 31 декабря года, предшествующего году, в котором предполагается изменить объект.

В течение налогового периода налогоплательщик не может менять объект налогообложения. Это следует из пункта 2 статьи 346.14 НК РФ и письма Минфина от 11.04. 2011 № 03-11-06/2/52.

Уведомление об изменении объекта при УСН с 2019 г.

Раздел обновлен 22 февраля 2019 г.

Изменить объект налогообложения с очередного календарного года вправе организации и ИП, уже применяющие УСН. Для этого нужно подать в ИФНС соответствующее уведомление (п. 2 ст. 346.14 НК РФ).

Читайте так же: Заполняем платежное поручение по образцу 2019 — 2020 года

Скачать бланк уведомления о смене объекта УСН можно через систему КонсультантПлюс.

Кстати, никто не запрещает уведомить ИФНС о смене объекта в произвольной форме.

Уведомление подается в ИФНС:

- по месту учета организации;

- по месту жительства ИП.

Сообщить о смене объекта необходимо до 31 декабря года, предшествующего году смены объекта (п. 2 ст. 346.14 НК РФ), т. е. последним днем, когда это можно сделать, является 30 декабря.

Правда, не стоит забывать, что если крайний срок выпадает на выходной или нерабочий праздничный день, то последний день представления уведомления переносится на первый рабочий день, следующий за этим выходным/праздником (п. 7 ст. 6.1 НК РФ). Так, например, получается в 2017 году (30 декабря – суббота), и в 2018 году (30 декабря – воскресенье). Следовательно, крайний срок для подачи уведомления о смене объекта УСН с 2018 года будет 09.01.2018, а с 2019 года – 09.01.2019.

В ответ на полученное уведомление ИФНС никаких документов, подтверждающих смену объекта плательщиком, не высылает (Письмо ФНС от 15.04.2013 N ЕД-2-3/261).

Плательщик может менять объект налогообложения ежегодно (п. 2 ст. 346.14 НК РФ). Главное — не забывать каждый раз информировать об этом налоговиков.

Поменять объект налогообложения не имеют право плательщики УСН, являющиеся участниками договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом. Эти плательщики обязаны применять объект «доходы минус расходы» (п. 3 ст. 346.14 НК РФ).

Изменить объект налогообложения с очередного календарного года вправе организации и ИП, уже применяющие УСН. Для этого нужно подать в ИФНС соответствующее уведомление (п. 2 ст. 346.14 НК РФ).

Скачать бланк уведомления о смене объекта УСН можно через систему КонсультантПлюс.

Кстати, никто не запрещает уведомить ИФНС о смене объекта в произвольной форме.

Уведомление подается в ИФНС:

- по месту учета организации;

- по месту жительства ИП.

Читайте так же: При отсутствии выплат сотрудникам расчет по страховым взносам необходимо сдавать с нулевыми показате

Сообщить о смене объекта необходимо до 31 декабря года, предшествующего году смены объекта (п. 2 ст. 346.14 НК РФ), т. е. последним днем, когда это можно сделать, является 30 декабря.

Правда, не стоит забывать, что если крайний срок выпадает на выходной или нерабочий праздничный день, то последний день представления уведомления переносится на первый рабочий день, следующий за этим выходным/праздником (п. 7 ст. 6.1 НК РФ). Так, например, получается в 2017 году (30 декабря – суббота), и в 2018 году (30 декабря – воскресенье). Следовательно, крайний срок для подачи уведомления о смене объекта УСН с 2018 года будет 09.01.2018, а с 2019 года – 09.01.2019.

В ответ на полученное уведомление ИФНС никаких документов, подтверждающих смену объекта плательщиком, не высылает (Письмо ФНС от 15.04.2013 N ЕД-2-3/261).

Плательщик может менять объект налогообложения ежегодно (п. 2 ст. 346.14 НК РФ). Главное — не забывать каждый раз информировать об этом налоговиков.

Поменять объект налогообложения не имеют право плательщики УСН, являющиеся участниками договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом. Эти плательщики обязаны применять объект «доходы минус расходы» (п. 3 ст. 346.14 НК РФ).

Уведомление об изменении объекта налогообложения при УСН

В начале предпринимательской деятельности каждый объект выбирает для себя способ обложения и уплаты налогов. Право использовать определенную систему возникает сразу при регистрации. Многие предприниматели выбирают для себя УСН из-за простоты отчетности и уплаты налогов по ней. Но определить объект налогообложения удается не всем. К счастью, предприниматель имеет право изменить его, для этого нужно подать уведомление об изменении объекта налогообложения при УСН.

Скачать бланк Уведомления об изменении объекта налогообложения при УСН (форма 26.2-6 1150016) можно по ссылке.

Образец заполнения уведомления можно увидеть на изображении:

Уведомление об изменении объекта налогообложения при усн (кнд1150016)

Трудностей в учете доходов объекта не несет. Они признаются также по мере поступления оплаты. Особенный порядок по данному поводу Налоговый кодекс не предусматривает.

Например, при смене на «доходы за вычетом расходов» руководствоваться нужно принципом: в случае выполнения до перехода всех условий признания затрат учитывать их в новом налоговом периоде невозможно.

Иной случай: организация приобрела и оплатила материалы, находясь на «доходах». Списание их в производство осуществлено после изменения объекта. Принять к учету материальные ценности в новом налоговом периоде не удастся, поскольку сырье подлежит списанию в затраты того периода, в котором предприятие его обрело и заплатило за него.

При изменении объекта на «доходы» учет доходов и расходов максимально прост. В такой ситуации отсутствуют переходные затраты. Учесть их никак не удастся.

Стоимость основных средств предприятия, находящегося на «доходах», в расходах не принимается. При «доходах за вычетом расходов» ситуация противоположная. Однако, для учета необходима оплата и введение ОС в эксплуатацию.

Возможно и обратное действие: в расходах учтено приобретенное на «доходах» основное средство, которое в эксплуатацию было введено после перехода.

Причины отказа от УСН

- Прекращение деятельности. В этом случае порядок ликвидации практически не отличается от общей системы и включает выполнение всех необходимых этапов, в том числе составление промежуточного ликвидационного баланса.

- Переход на другой режим налогообложения. Смена налогового режима происходит на основании добровольного решения налогоплательщика либо по вынужденным обстоятельствам.

Причины добровольного отказа:

- покупатели (заказчики), обеспечивающие наибольший оборот компании, являются плательщиками НДС. Сотрудничество с контрагентом на упрощенке становится для них невыгодным ввиду невозможности возмещения сумм налога;

- в будущем году планируется открытие филиалов или увеличение штата сотрудников;

- ИП переходит на режим для самозанятых (применяется в некоторых регионах России).

Принудительный отказ происходит по причине превышения предельного размера выручки или других критериев, соблюдение которых обязательно при УСН. Во всех случаях необходимо уведомить налоговые органы о смене режима.

Способы и сроки подачи

Применение налогового режима УСН возможно только с началом нового налогового периода или с середины года, если предпринимательский объект только проходит акт регистрации. Такая же ситуация сопровождает и изменение налогового режима УСН на любой другой, кроме ОСН, если предприниматель на применение УСН потерял право, или ЕНВД, изменения с началом применения которого произошли совсем недавно.

Смена объекта обложения тоже может состояться только с нового года. Уведомление должно быть подано до конца года текущего года, то есть в декабре.

Для подачи уведомления о изменении объекта налогообложения при УСН есть три возможных способа:

- Электронный, основанный на применении ТКС.

- Почтовый – заказным письмом, сопровождающимся описью.

- Личный – принести в налоговую самостоятельно.

Так как УСН — добровольный режим налогообложения, перемена объекта – тоже добровольный процесс, а значит, менять объект он может ежегодно.

Документ, который изъявляет желание бизнесмена о перемене, называется уведомлением о перемене объекта налогообложения при УСН. Характерно то, что органы налогового контроля отказать в этом праве не могут и никакого ответа на уведомление не присылают.

Итак, рассматриваемое в данной статье уведомление отправляет и составляет сам предприниматель в органы налогового контроля по месту регистрации, если он принял решение о том, что желает изменить объект налогообложения при УСН.

Срок сдачи декларации по ЕСХН

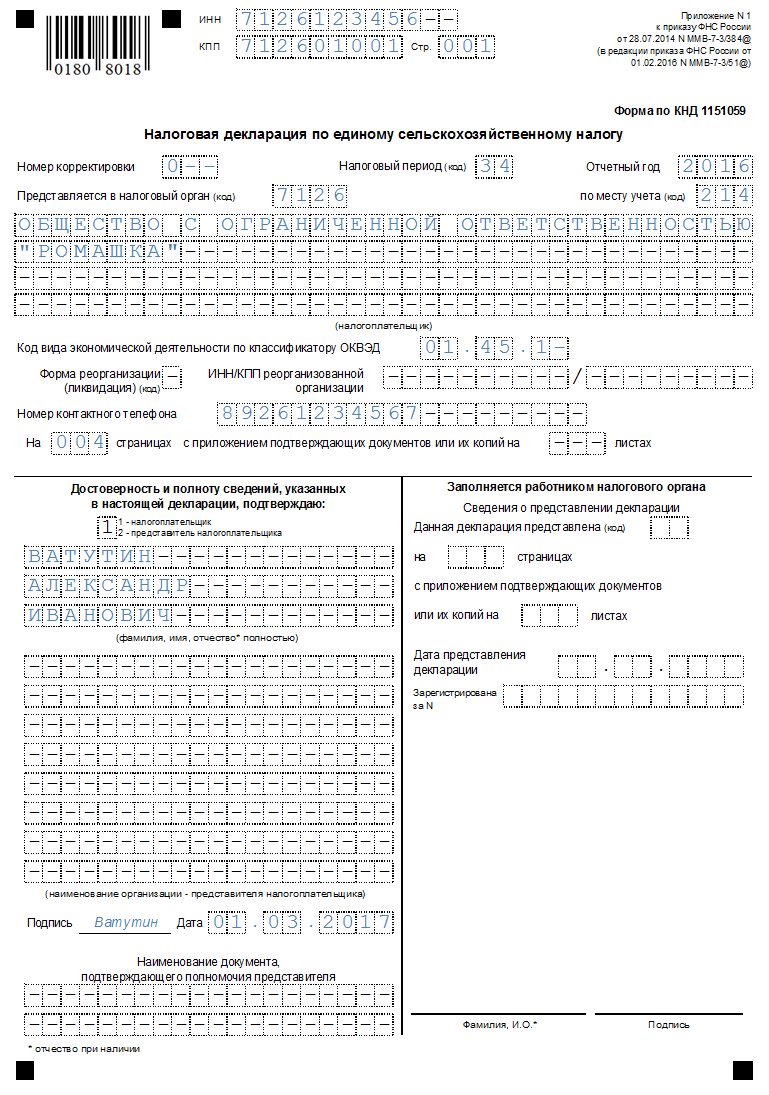

Производители продукции сельского хозяйства, перешедшие на ЕСХН, принимают на себя обязательство по предоставлению ежегодного отчета в налоговую инспекцию – налоговой декларации по единому сельскохозяйственному налогу. Форма и порядок заполнения документа были утверждены еще в 2014 году, а бланк документа принят в 2016 году.

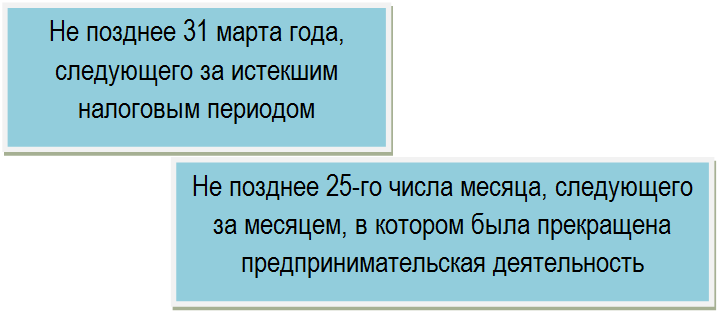

Представить декларацию по ЕСХН потребуется до 31 марта. В этот же срок необходимо уплатить налог, который был начислен сельскохозяйственным товаропроизводителем.

В рамках применения системы предусмотрен авансовый платеж, который необходимо перечислять раз в полгода. Это означает, что плательщик должен самостоятельно определить базу для расчета итоговой суммы и не позднее 25 июля перечислить средства по реквизитам налоговой инспекции. Если налогоплательщик перечислял авансовые платежи, то годовое начисление уплачивается за минусом ранее выплаченного аванса.

Получите 267 видеоуроков по 1С бесплатно:

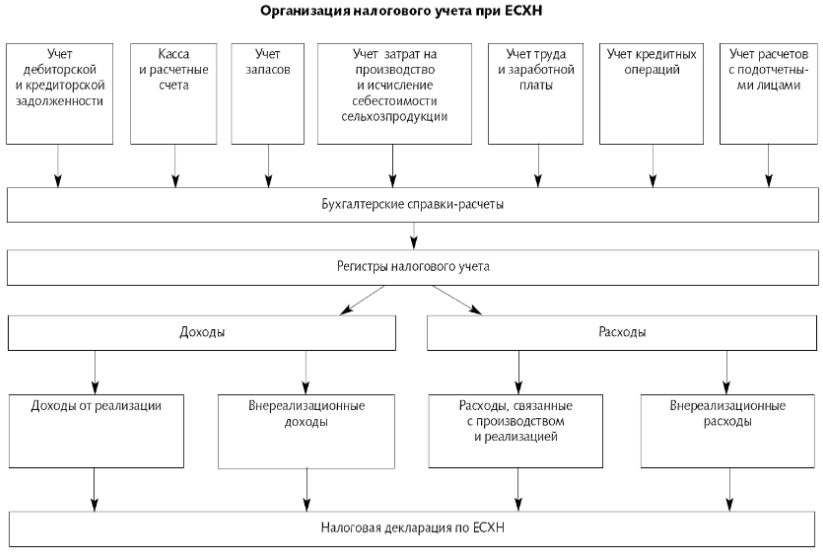

Порядок заполнения декларации ЕСХН

При составлении декларации следует придерживаться стандартных правил, которые прописаны в рекомендациях.

Декларация содержит данные сразу за год. В документе обязательно должна быть отражена налоговая база, включающая ту часть, которая считается авансовым платежом. Это необходимо, чтобы выполнить окончательное подведение итогов в конце года. Сумма, которая подлежит уплате в конце года, указывается в виде разбивки на два платежа. Это позволит определить размер аванса и его перечисление.

Декларацию можно заполнить от руки, а можно воспользоваться компьютером. В любом случае потребуется распечатать форму, а затем подписать ответственному лицу. Допускается электронная сдача отчетности, но в этом случае потребуется заранее оформить ЭЦП (электронно-цифровую подпись).

Все расчеты ведутся в национальной валюте, при этом, значения округляются до целых, то есть копейки не указываются, а округляются до полной суммы.

На титульном листе необходимо указать код налогового периода – 34. Если речь идет о закрытии производителя сельхозпродукции или снятии ИП с учета, то вписывается код 50. Здесь же указываются сведения о налогоплательщике, и информация об органе в который предоставляется форма.

Помимо титульного листа в декларации есть еще четыре раздела:

- в первом разделе указывается сумма налога к уплате с указанием авансового платежа;

- раздел второй содержит сведения о налоговой базе: доходы, полученные за отчетный период минус расходы сельхозпроизводителя;

- отдельно указывается сумма убытка прошлых лет, на которую налоговая база уменьшается, но с определенными ограничениями. Убыток представляется по годам;

- в последнем разделе содержатся сведения об использовании имущества или финансов, поступивших предприятию в рамках целевой программы.

На каждой из указанных страниц указывается ИНН и КПП налогоплательщика. Исправления и ошибки в декларации недопустимы, а сведения должны быть актуальны на момент сдачи документации.

Порядок уведомления о смене объекта налогообложения УСН

Для смены объекта необходимо подать в налоговый орган специальное уведомление. Сделать это обязательно нужно в установленный законом срок. Применяться новый объект будет только с начала налогового периода, указанного в документе. В текущем году переход невозможен.

Уведомление о смене объекта УСН подается в налоговый орган по месту постановки на учет юридического лица или по месту прописки ИП. Это не регистрирующая инспекция, а именно та, в которой предпринимательский субъект стоит на учете.

Ответного документа об изменении объекта УСН инспекция не выдает, т.е. фактического подтверждения не происходит. Информационное письмо можно получить лишь в случае подачи письменного обращения, в котором излагается просьба о подтверждении факта использования УСН.

Однако, в информационном письме от налоговой инспекции не отражается вид применяемого объекта или факт его изменения. В нем дается только подтверждение о том, что применяется упрощенка.

Срок подачи

По общему правилу компания должна уведомить о выборе ИФНС не позднее 1 января (п. 2 ст. 230 НК РФ).

С учётом новогодних каникул с 1 по 8 января, этот документ в 2020 году нужно было направить в ИФНС не позднее 9 января.

Изменять уведомление в течение года нельзя. Исключения:

- сменилось количество обособок;

- есть другие изменения, влияющие на порядок сдачи сведений о доходах физлиц и суммах НДФЛ.

Однако в связи с довольно поздним утверждением формы уведомления о выборе налогового органа (КНД 1150097), ФНС выпустила специальное разъяснение. Согласно ему, организации-налоговые агенты, планирующие с 2020 года применять новый порядок перечисления НДФЛ и представления отчетности, могут представить заполненный бланк по КНД 1150097 до 31 января 2020 года (пятница).

Если же налоговый агент планирует подать уведомление после перечисления НДФЛ, то во избежание недоимки и переплаты эти суммы налога следует перечислять с 1 января 2020 года по платежным реквизитам выбранного обособленного подразделения.

При этом у налогового агента есть право подать заявление на уточнение платежа при необходимости корректировки отдельных реквизитов (КПП плательщика, ИНН, КПП и наименование получателя платежа).

Источник: new-business-idea.ru