Предприниматели и организации всех форм собственности обязаны представлять сведения в ФНС о количестве работников по итогам года. Но ИП могут вести деятельность без сотрудников. Разберемся, нужно ли им в этом случае сдавать нулевой отчет по среднесписочной численности (ССЧ).

Что такое среднесписочная численность

- решении вопроса об отнесении организации или ИП к категории субъектов малого или среднего предпринимательства (МСП); такой статус дает ряд льгот: освобождает микропредприятия от обязанности принимать локальные нормативные акты, предоставляет льготы при участии в госзакупках и т. д.;

- формировании реестра СМП налоговыми органами;

- проведении анализа уровня зарплат и размера зарплатных налогов;

- сдаче отчетности и применении некоторых льгот: предприятия с численностью свыше 100 чел. отчетность по налогам предоставляют только в электронном виде; в некоторых регионах размер этого показателя является одним из условий применения пониженной ставки по УСН.

Иначе говоря, сведения о ССЧ — один из важных показателей деятельности хозяйствующего субъекта.

Расчет среднесписочной численности сотрудников

Бланк сведений о ССЧ за 2019 Скачать

Сдают ли ИП среднесписочную численность?

Организации и ИП, привлекавшие в отчетный период наемных работников, обязаны сдать отчет о среднесписочной численности до 20 января следующего года. Организации с единственным учредителем-директором, договор с которым не заключен и зарплата которому не выплачивается, отчет сдают с нулевыми показателями. Таким образом, ССЧ за 2019 год нужно сдать в ИФНС до 20.01.2020.

ИП без наемных работников ССЧ не сдают, в том числе и нулевую (п. 3 ст. 80 НК РФ).

А как быть, если ИП прекратил деятельность в отчетном году? Контролеры считают, что при наличии наемных работников подать сведения он обязан, хотя статус предпринимателя уже утратил (Письмо Минфина РФ от 30.03.2017 № 03-02-08/18588).

Как рассчитать ССЧ

При подсчете ССЧ руководствуйтесь указаниями, приведенными в Приказе Росстата № 772 от 22.11.2017 (далее — Указания):

- Учитывайте только тех сотрудников, для которых это место работы является основным.

Внешние совместители и работающие по гражданско-правовым договорам в их число не входят. Внутренних совместителей учитывайте только как основных работников.

- Для расчета ССЧ за год нужно вначале определить среднюю численность сотрудников за каждый месяц.

Она считается путем суммирования численности сотрудников за каждый календарный день.

- Если в течение месяца количество работников менялось, подсчитайте среднее арифметическое число.

Например, с 1 по 21 ноября у ИП работали 10 чел., а с 22 по 30 – 8 чел. Тогда ССЧ за ноябрь составит 9,4 (10 чел. х 21 дн.) + (8 чел. х 9 дн.) : 30 дн.), а с учетом округления — 9 чел.

- В ССЧ за месяц включите всех сотрудников с полной занятостью, которые числятся у вас на каждый конкретный день, в том числе находящихся в отпуске или на больничном.

ССЧ в выходные и праздники равна численности в предыдущий рабочий день (п. 76 Указаний). Если работник уволился в пятницу, его нужно включить в ССЧ за последующие выходные.

Как рассчитать среднесписочную численность работников? Часть1. Работники с полной занятостью

- Из подсчета исключают работников, которые находятся в декрете, в отпуске по уходу за ребенком и неоплачиваемом учебном отпуске.

Если во время отпуска по уходу за ребенком сотрудник работает неполный день, его тоже учитывают в ССЧ.

- Всех неполностью занятых подсчитывают по отдельной формуле пропорционально отработанному времени (п. 79.3 Указаний).

Среднесписочная численность сотрудников за год рассчитывается по формуле:

(СЧС за январь + СЧС за февраля ….. + СЧС за декабрь) : 12

где СЧС — средняя численность сотрудников за месяц (формулу ее расчета мы привели выше).

Получившееся значение округляем до целых единиц.

Пример

Среднесписочная численность ООО «Кадровик» за период с января по август — 15 чел., с сентября по декабрь — 14 чел.

Рассчитаем ССЧ: (15 х 8) + (14 х 4) : 12 = 14,6 чел.

Округлим получившееся значение до целых единиц — 15 чел.

Таким образом, ССЧ ООО «Кадровик» за 2019 год составит 15 чел.

Штраф за ССЧ

Штраф за непредставление сведений о среднесписочной численности составит 200 рублей (п. 1 ст. 126 НК РФ). Кроме этого, к ответственности могут привлечь должностных лиц организации с наложением штрафа в размере до 500 рублей (ст. 15.6 КоАП).

В отношении ИП административная ответственность наступает как для должностного лица, если, конечно, законодательством не предусмотрена особая мера ответственности.

Подводим итоги

- Среднесписочная численность — один из важных показателей деятельности налогоплательщика.

- ССЧ сдают ИП и организации, привлекавшие в отчетном периоде наемных работников по трудовым договорам.

- Если сотрудников нет, организации сдают «нулевой» отчет, а ИП сведения не предоставляют вовсе.

- Сведения о ССЧ за 2019 год нужно сдать до 20.01.2020.

Источник: blogkadrovika.ru

Калькулятор среднесписочной численности работников

Онлайн-калькулятор среднесписочной численности работников — это сервис, который помогает узнать, сколько в среднем человек работает в организации.

Последнее обновление: 2 июня 2022 Источник: Редакция «Госучетника»

Високосный год

Полностью занятые

Укажите количество работников в каждый календарный день месяца

Не полностью занятые

Укажите количество работников в каждый календарный день месяца

Итого за год: 0

Как работает калькулятор

На вид калькулятор выглядит пугающе, но на практике инструкция, как рассчитать на калькуляторе среднесписочную численность работников, совсем не сложная. Потребуется информация о среднесписочной численности на каждый день месяца или года. Взять ее можно, например, в табеле учета рабочего времени или в графике работы.

Шаг 1. Если нужно рассчитать показатель для високосного года, поставьте галочку в поле «Високосный год», чтобы в феврале добавилось 29-ое число.

Шаг 2. Калькулятор оформлен в виде календаря. Последовательно введите количество работников в каждый день месяца. Если никто не работал, заполнять ячейку не обязательно. Пустое значение не повлияет на работу калькулятора.

Шаг 3. Если есть сотрудники, которые заняты не полностью, укажите их число в специальном блоке калькулятора. Он заполняется точно так же, как и основной: для каждого дня месяца нужно указать число работавших неполный день.

Шаг 4. Больше ничего делать не нужно. Результат автоматически отобразится в нижней части калькулятора.

Что такое среднесписочная численность

Число работающих в организации сотрудников имеет большое значение при составлении периодической и итоговой отчетности в ИФНС и Фонд социального страхования. Поэтому придется разобраться с понятием среднего числа служащих учреждения и с тем, как посчитать среднесписочную численность работников за год или иной расчетный период.

Явочная численность — это значение, показывающее, сколько работников фактически было на рабочих местах за отчетный период. При расчете не учитываются служащие, которые пропустили работу из-за отпуска, командировки, болезни или по другой причине.

Списочное число — это сколько человек работает по трудовому соглашению, на постоянной, временной или сезонной занятости, в течение одного дня или более длительного периода. В списочный состав входят и собственники предприятия, которые трудились наравне со всеми и которым начислялась заработная плата.

Списочное число сотрудников рассчитывается на конкретную отчетную дату. Среднесписочное число — это усредненная величина списочного состава за нужный период. Инструкцию, как рассчитать среднесписочную численность работников за год или любой другой отчетный период, можно найти в Приказе Росстата № 772 от 22.11.2017.

В список входят сотрудники, фактически появившиеся на рабочем месте, и те, кто по каким-либо причинам не явились на работу. То есть в состав среднего списочного числа включаются и те, кто находится в командировке, отпуске или на больничном. Не надо учитывать только работников в отпусках по беременности и родам, неоплачиваемых учебных отпусках и неработающих в отпуске по уходу за ребенком.

Каждый работник учитывается как единица. Если служащий занимает больше или меньше, чем одна ставка, или находится на внутреннем совместительстве, его все равно учитывают как отдельную единицу по основной должности. А вот внешние совместители не учитываются в составе списочной численности. Ежедневная величина списочного состава должна четко совпадать с данными табеля учета рабочего времени.

Для чего необходим показатель

Все работодатели, независимо от организационно-правовой формы, обязаны подавать в территориальную ИФНС данные о среднесписочной численности за год. Отчет предоставляется ежегодно до 20 января года, следующего за расчетным. Чтобы его правильно составить, придется разобраться, как считать среднесписочную численность работников за год.

Сведения подаются в унифицированной форме — бланк по КНД 1110018. Отчет предоставляют и организации, которые отработали неполный год. Новые или реорганизованные компании обязаны сдавать форму до 20 числа следующего после их создания месяца.

Ликвидирующиеся предприятия подают бланк непосредственно на дату ликвидации.

Среднее списочное число сотрудников влияет и на формат подачи отчетов в исполнительные органы. Если в учреждении трудятся 100 или более служащих, то оно обязано отчитываться в электронном виде (ч. 3 ст. 80 НК РФ). Если в организации трудоустроены менее 100 человек, то руководство вправе выбрать способ отчета.

В таком случае сведения в территориальную ИФНС и фонды могут подаваться как электронно, так и в бумажной форме. Несоблюдение регламента предоставления налоговой отчетности грозит предприятию штрафом в размере 200 рублей (ст. 119.1 НК РФ).

На основании среднего числа сотрудников юридические лица и индивидуальные предприниматели могут подтвердить право пользования льготными режимами налогообложения.

Формула для расчета

В приказе № 772 приводится формула расчета среднесписочной численности работников:

СрЧ год = (СрЧ1 + СрЧ2 + СрЧ3 + …+ СрЧ12) / 12,

- СрЧ год — среднее списочное число за год;

- СрЧ с 1 по 12 месяц — в формулу подставляются сведения за конкретный месяц по фактическим отчетным данным организации.

Подробно правила разобраны в статье о том, как посчитать среднесписочную численность работников за месяц или другой расчетный период. Но проще воспользоваться калькулятором. Расчет простой, но легко запутаться в цифрах и допустить ошибку.

Источник: gosuchetnik.ru

Среднесписочная численность работников в 2024 году

Ввиду реорганизации системы налоговой отчетности (после объединения ПФР и НФС) у предпринимателей и владельцев компаний в 2024 году возникает ряд вопросов, где и когда необходима среднесписочная численность работников, нужно ли сдавать отдельный отчет, а также как выполнить расчет ССЧ с учетом возможных нюансов. Предлагаем детально разобраться в этом вопросе и узнать, что изменится в грядущем отчетном периоде для крупных компаний России и честных предпринимателей.

Среднесписочная численность работников для ИП и организаций в 2024 году

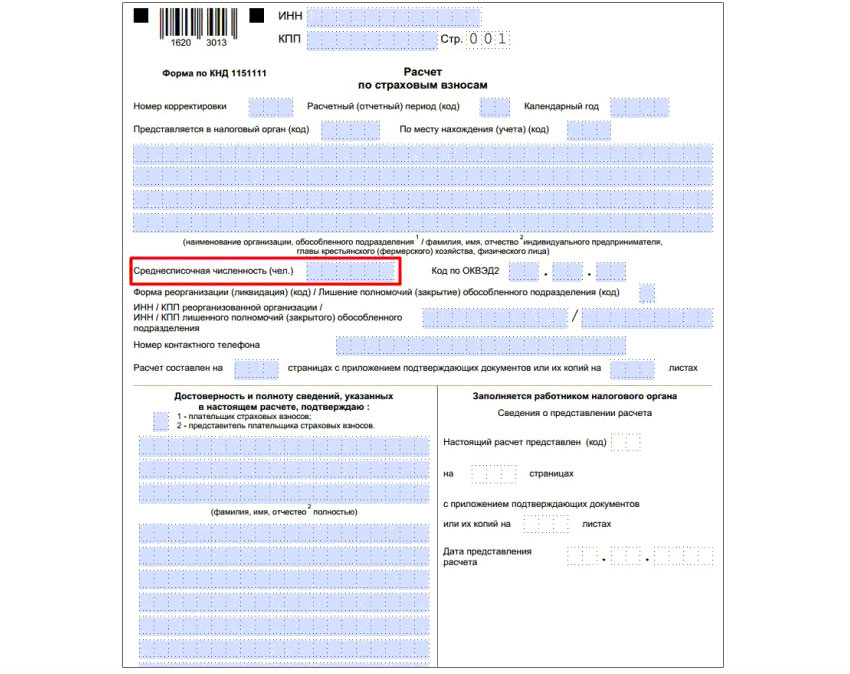

Важно! ССЧ как отдельный ежегодный отчет был обязательным до 2021 года. Сегодня эта форма отчетности отменена, но каждый работодатель информирует НС о средней численности сотрудников, заполняя соответствующее поле в бланке РСВ при составлении ежеквартальных и годового отчетов по страховым взносам.

Считать ССЧ и указывать в отчетности обязаны предприятия всех форм собственности, включая ИП. Годовой отчет РСВ за 2023 год, где потребуется указать данный параметр, необходимо отправить уже до 25.01.24. При этом расчет ведется на дату 01.01.24.

Важно! Не считать среднюю численность и не сдавать данный вид отчетности в 2024 году могут только ИП, у которых нет ни одного наемного сотрудника.

Все остальные работодатели в 2024 году обязаны подавать отчет, в котором фигурирует среднесписочная численность работников в каждом квартале:

| Отчет | Дата |

| 2023 год | до 25.01.24 |

| I квартал 2024 | до 25.04.24 |

| за полугодие 2024 | до 25.07.24 |

| за 9 месяцев 2024 | до 25.10.24 |

| за 2024 год | до 25.01.25 |

СЧ и ССЧ в чем разница

Обратите внимание, что в налоговых отчетах 2024 года в основном фигурирует среднесписочная численность работников (ССЧ), расчет которой имеет ряд важных отличий от средней численности (СЧ).

Основные отличия заключаются в том, какие сотрудники включаются в расчет, а какие нет. Именно поэтому прежде чем перейти к непосредственным расчетам необходимо точно знать, какой вид занятости у каждого работника. Так, при расчете СЧ учитываются все сотрудники предприятия, а при расчете ССЧ лишь отдельные категории.

| Категории сотрудников | ССЧ | СЧ |

| Штатные сотрудники (по трудовому договору на полный или не полный рабочий день) | + | + |

| Работающий собственник (или совладельцы) | + | + |

| Не работающий собственник (или совладельцы) | — | + |

| Совместители | — | + |

| Договор ГПХ | — | + |

| Подрядчики | — | + |

| Переведенные в иностранные подразделения (офисы) без сохранения з/п | — | + |

| Обучающиеся с отрывом от производства | — | + |

| Находящиеся в декрете или отпуске по уходу за ребенком (получают пособие и при этом не работают) | — | + |

| Находящиеся в декрете или отпуске по уходу за ребенком (получают пособие и при этом работают не полный день) | + | + |

| Находящиеся в отпуске без содержания | — | + |

| Находящиеся на больничном | + | + |

| Находящиеся в плановом оплачиваемом отпуске | + | + |

Более полный список категорий, которые попадают и не попадают в отчетность при расчете ССЧ можно найти в актуальных рекомендациях Росстата.

Особенности расчета ССЧ

Важно! Хотя в отчет 2024 года включается годовая среднесписочная численность работников, для ее определения потребуется рассчитать данный параметр на каждый месяц календарного года. Средний годовой показатель за весь период с января по декабрь вычисляют как среднее арифметическое для 12-ти помесячных значений ССЧ.

При этом есть ряд особенностей расчета, которые необходимо учитывать:

- в каком месяце была создана компания (для новых организаций);

- когда человек поступил на работу или уволился (в какой день месяца);

- работает ли сотрудник на полной занятости или лишь часть рабочего времени.

Алгоритм расчета за 1 месяц:

- Определите численность сотрудников, работавших полный рабочий день, и выполните расчет для данной категории.

- Определите численность сотрудников, занятых на неполный рабочий день, и выполните расчет для данной категории с учетом фактически отработанного времени.

- Сложите показатель для сотрудников с полным и неполным рабочим днем.

Далее разберемся, как считать ССЧ в каждом отдельном случае.

Полный рабочий день

Проще всего определить ССЧ, если все сотрудники работали полный рабочий день весь месяц. В этом случае формула будет следующей:

ССЧ = ФРД *КС/ КРД

- ССЧ – среднесписочная численность;

- ФРД – количество фактически отработанных дней в месяце;

- КС – количество сотрудников;

- КРД – календарные рабочие дни в месяце.

Очевидно, что в идеальном варианте ФРД = КРД и ССЧ = КС, но так бывает не всегда и параметры не совпадут, если у вас есть хоть один работник, который устроился или уволился не с 1 числа, а в середине месяца.

Например, если в некой организации на начало февраля месяца было 5 работников, а с 12.02.24 был принят на работу еще один человек, то расчет ССЧ будет осуществляться следующим образом:

- КРД=21

- КС1 = 5 для них ФРД = 7

- КС2 = 6 для них ФРД = 14

ССЧ = (7дн.*5сот. + 14дн.*6 сот.)/21дн. = 6 сот.*

*результат округляем до целого

Неполный рабочий день

Если в организации есть сотрудники, которые работают неполный день, то ответственному за отчетность лицу дополнительно необходимо будет выполнить расчет для данной категории.

Алгоритм расчета будет следующим:

- Определите число работников, относящихся к данной категории – КС.

- Высчитайте общее число часов, отработанных по факту всеми такими сотрудниками за месяц — РЧ.

- Разделите отработанные часы на норму (обычно берется 8 ч.).

- Разделите результат на количество рабочих дней – КРД.

ССЧ = РЧ/8/КРД

Например, если в компании 4 человека работали в феврале по 4 часа в день весь месяц (21 рабочий день), то расчет будет таким:

РЧ = 4 сот.*4 ч.*21дн. = 252ч.

Сведение показателей

Если в компании имеются работники первой и второй категории, то необходимо сложить результат, полученный первым и вторым путем расчетов и результат округлить до целого числа.

Сведение показателей за первый квартал выполняется как вычисление среднего арифметического для показателей трех месяцев (январь, февраль, март), за полугодие – как среднее арифметическое 6 месяцев и т.д.

На что влияет ССЧ

На основании данных по ССЧ, подаваемых организациями, устанавливается правомерность назначения той или иной системы налогообложения. Так, согласно действующему законодательству, для льготных систем установлены такие лимиты по среднесписочной численности сотрудников:

| Система налогообложения | Максимальный ССЧ |

| Патент ИП | 15 сотрудников |

| УСН (упрощенка) | 130 сот. за год |

Также стоит учитывать, что любые компании, у которых данный параметр превышает 100 сотрудников, должны сдавать отчетность в 2024 году только в электронном виде. Для мелких фирм сохраняется возможность декларирования налоговые выплаты в бумажном варианте.

О кадровой потребности

Важно! С 01.01.22 согласно норме федерального закона № 1032-1 «О занятости населения» все организации, ССЧ которых превышает 25 человек должны в обязательно порядке размещать информацию о своей кадровой потребности, имеющихся вакантных местах и условиях приема на работу.

Информация о кадровой потребности должна быть размещена на официальном портале «Работа России».

Данная норма касается компаний и предприятий всех форм собственности, а также вновь созданных организаций (в том числе после процесса реорганизации, разделения, слияния и т.д.)

Штрафные санкции

Наказание грозит компаниям, организациям и предприятиям любой формы собственности в случае нарушения сроки сдачи отчетности РСВ, частью которой в 2024 году будет ССЧ. При этом на организацию будет наложен штраф в размере 200 руб., а директор компании, а также сотрудник, отвечающий за своевременную сдачу отчетности, будут оштрафованы на сумму 300-500 руб.

Если помимо просрочки по отчетам допущена неуплата налогов, то штраф составит ежемесячно 5% от суммы страховых вносов, которые были просрочены, но не менее 1000 рублей и не более 30% просроченных взносов.

При задержке отчета или выплат на 20 дней и более расчетный счет предприятия может быть заблокирован по требованию налоговой.

- Какие технологии будут в 2024 году в мире

- Табель учета рабочего времени на 2024 год

- Самые востребованные профессии в России в 2023-2024 году

Источник: 2024god.com