Онлайн-бухгалтерия для ИП

Автоматизация учета

Электронная отчетность

Снижение налогов

Важно! Если вы еще не зарегистрировали ИП, рекомендуем сделать это в нашем бесплатном сервисе или с помощью специалиста онлайн, бесплатно, без визита в налоговую и оплаты госпошлины!

Перейти к услуге Перейти в сервис

Какие системы налогообложения может применять ИП

Для ИП подходит четыре налоговых режима: общий, патентный, упрощенный и режим для сельхозпроизводителей. Системы налогообложения имеют свои плюсы и минусы. Как не ошибиться с выбором, особенно начинающему ИП — разберемся ниже.

Общая система налогообложения (ОСНО) для ИП

ОСНО может применяться всеми ИП. Налоговая система не имеет ограничений по доходу, видам деятельности и физическим показателям. Поэтому она и называется общей системой налогообложения. Но это самый тяжелый налоговый режим. ИП должен платить НДС, подоходный налог, на имущество, вести сложную книгу доходов и расходов, сдавать больше отчетности.

ИП в Польше для иностранев. Skala podatkowa/Налоговая шкала. Ставки и нюансы

В основном ОСНО выбирают ИП, предпочитающие работать с НДС.

Упрощенная система налогообложения (УСН) для ИП

УСН была специально разработана для мелкого и среднего бизнеса. Цель ее создания — оптимизировать налоговую нагрузку на предпринимателей, свести к минимуму документооборот и отчетность. УСН — один из спецрежимов, при котором ИП освобожден от уплаты НДС, подоходного и имущественного налога в отношении объектов, используемых в предпринимательской деятельности. ИП оплачивает только упрощенный налог.

Налог исчисляется либо с полученного дохода, либо с прибыли. Некоторые регионы имеют право устанавливать пониженные налоговые ставки. Из суммы налога, рассчитанного с полученного дохода, можно вычесть страховые взносы: фиксированные — полностью, если ИП работает один, и не более 50% от налога к уплате, если у ИП есть сотрудники. Если ИП платит налог с прибыли, страховые взносы включаются полностью в расходы того периода, в котором произошла их фактическая оплата.

В отличие от ОСНО, по УСН есть ограничения, например, по численности нанимаемых сотрудников и годовой выручке.

Патентная система налогообложения (ПСН) для ИП

ПСН — это самый простой налоговый режим для ИП. Достаточно лишь купить патент, его стоимость зависит от потенциального дохода, умноженного на 6%.

Доход утверждается властями по определенным видам деятельности — это примерная сумма, которую может заработать ИП. Патент продается на месяц, два и т. д. до года. С 2023 года стоимость патента можно уменьшать на страховые взносы (фиксированные и за работников) — полностью, если ИП работает один и не более 50% при наличии сотрудников.

Перечень видов деятельности на патенте довольно большой, дополнительных налогов платить не нужно, так же как и сдавать декларацию.

Этот налоговый режим имеет более жесткие ограничения для применения по сравнению с УСН — численность сотрудников не может быть выше 15 чел., а годовая выручка не более 60 млн руб.

Единый сельскохозяйственный налог (ЕСХН) для ИП

ЕСХН могут применять только ИП-сельхозпроизводители, которые сами выращивают, перерабатывают, продают сельхозпродукцию. Основной налог рассчитывается по полученной прибыли, умноженной на 6%. В отдельных регионах может применяться пониженная налоговая ставка.

Кроме налога ЕСХН, ИП обязан платить НДС и сдавать по нему ежеквартальную отчетность. От уплаты НДФЛ и налога на имущество, используемого в предпринимательской деятельности, ИП освобожден.

Что нужно учесть при выборе системы налогообложения

Рассмотрим пошагово, что должен знать ИП, выбирая подходящую налоговую систему.

- Не весь бизнес можно вести на той или иной системе налогообложения. Нужно проверить, не входит ли будущая деятельность в список ограничений.

- Действуют ли льготные налоговые ставки для предпринимателей.

- Какой размер планируемого дохода. Будет ли оказывать на него существенное влияние сезонность продаж.

- Сможет ли ИП организовать правильный документооборот, с подтверждением расходов.

- Нужно собрать статистику о будущих покупателях продукции, товаров и услуг и выяснить, важен или нет НДС при продажах.

- Планирует ли ИП нанимать сотрудников и как много их будет.

- Учесть возможность уменьшить налог на пенсионные взносы.

Как выбрать подходящую систему налогообложения для ИП

Как мы уже говорили, работать на общей налоговой системе могут все ИП, без исключения. Но она самая сложная и затратная. Поэтому многие начинающие ИП выбирают спецрежимы.

Условия для применения специальных налоговых режимов:

| Условия для применения | Упрощенка | Патент | Сельхозналог |

| Виды деятельности | Полный перечень запрещенных видов деятельности отражен в п.3 ст.346.12 Налогового кодекса. Это подакцизное производство (алкоголь, табак, бензин, дизтопливо и др.), оказание микрофинансовых, страховых услуг, продажа ценных бумаг. | ИП может купить патент на оказание бытовых, парикмахерских, косметических, ремонтных, репетиторских, ветеринарных, услуг СТО и иных (подробнее можно посмотреть в ст.346.43 НК). Регионы могут менять данный перечень, дополняя его различными видами бытовых услуг по ОКУН. | Применять данный режим могут только рыболовецкие хозяйства, производители, переработчики, продавцы своей сельхозпродукции. Причем доля продаж в общей выручке должна быть не менее 70%. Производители подакцизных товаров ЕСХН применять не могут. |

| Количество сотрудников | До 100 человек | До 15 человек, включая ИП | Ограничений нет |

| Размер получаемого годового дохода | Не более 150 млн руб. | Не более 60 млн руб. | Ограничений нет |

| Налоговый объект | Оплаченные доходы (УСН «Доходы») или полученная прибыль (УСН «Доходы минус расходы) | Потенциальный доход | Полученная прибыль |

| Ставки налогообложения | от 1 до 6%, в зависимости от регионов для УСН «Доходы» и от 5 до 15% для УСН «Доходы минус расходы» | 6% от величины потенциального дохода | 6% с полученной прибыли |

| Обязательные налоги | Упрощенный налог | Сумма патента | Сельхозналог+НДС |

| Налоговый период | Календарный год | Срок действия патента, от 1 до 12 мес. | Календарный год |

Зная основные параметры спецрежимов, ИП может выстроить собственную тактику выбора оптимальной налоговой системы. Мы же дадим еще несколько советов:

- ИП, планирующие заняться розничной торговлей или оказанием бытовых услуг, выбирают между УСН и ПСН. Производственники предпочитают УСН, так как у него самый широкий спектр действия. Сельхозпроизводители могут работать на ЕСХН, УСН или ОСНО.

- Если рассматривать годовой лимит доходов, то на ПСН (60 млн руб.) с учетом предельного количества сотрудников (15 человек), преодолеть его вряд ли получится, так же как и на УСН, если вы не будете заниматься торгово-посреднической деятельностью.

- Ваши будущие партнеры — плательщики НДС? Тогда вам лучше выбрать ОСНО. Но так как НДС является «коварным» налогом, требующим специального учета, стоит предварительно просчитать, какие будут квартальные перечисления и будет ли возможность уменьшить их на сумму входящего налога.

- Если у ИП расходы, связанные с ведением бизнеса, будут составлять более 60% от планируемого дохода, стоит выбрать УСН «Доходы-расходы». Правда, их придется документально подтверждать.

- Если не можете принять окончательное решение, лучше предварительно рассчитать налоговую нагрузку (ниже рассмотрим на примере).

Какие налоговые режимы можно совмещать

Для ИП есть две комбинации совмещения налоговых режимов:

- патент+ общий режим;

- упрощенка+патент.

А также ИП должен знать о том, какие налоговые режимы совмещать запрещено:

- упрощенку и сельхозналог;

- общую систему и упрощенку;

- общую систему и сельхозналог.

Пример расчета оптимальной системы налогообложения для ИП

Приступая к расчету оптимальной системы налогообложения, нужно выяснить региональные особенности применения спецрежимов. Потребуются данные о потенциальном доходе, который можно получить на выбранном виде деятельности (для ПСН), налоговые ставки (для УСН). Местный муниципалитет, с учетом покупательской способности населения, может внести свои коррективы. Соответственно, в разных населенных пунктах, принадлежащих одному региону, будет своя налоговая нагрузка. Это также можно учитывать при выборе места открытия бизнеса.

Допустим, ИП решил открыть автосервис на территории Нижегородской области. Для выбора оптимальной налоговой системы нам понадобятся следующие данные:

- Количество сотрудников — 5 человек.

- Ежемесячный доход — 750 000 руб.

- Затраты по услугам автосервиса — 502 500 руб. в месяц, включая заработную плату сотрудников и страховые отчисления.

- Зарплата сотрудников за месяц — 150 тыс. руб. (30 тыс. х 5 чел.).

- Ежемесячные страховые отчисления за сотрудников — 45 тыс. руб. (150 тыс. х 30%).

- Взносы ИП «за себя» — 40 874 руб.

- Потенциальный доход — 750 тыс. руб.

- Налоговую нагрузку будем считать исходя из годовых показателей

УСН «Доходы-расходы»:

- 750 000 * 12 = 9 млн руб — годовая выручка ИП.

- 502 500 * 12 = 6 030 000 руб. — затраты на ведение бизнеса.

- 9 млн руб. — 6 030 000 = 2 970 000 руб. — полученная прибыль.

- 2 970 000 * 15% = 445 500 руб — начисленный налог.

УСН «Доход»:

- 45 000 * 12 = 540 000 руб. — взносы за работников.

- (9 млн — 300 тыс.) * 1% = 87 тыс. — дополнительные взносы.

- 540 000 + 87 000 + 40 874 = 667 874 руб. — сумма годовых страховых взносов.

- 9 000 000 * 6% = 540 000 руб. — сумма предварительного налога.

- 540 000 * 50% = 270 000 руб. — уменьшение налога на сумму взносов.

- 540 000 — 270 000 = 270 000 руб. — окончательный налог.

- 270 000 + 667 874= 937 874 руб. — налоговая нагрузка

- 750 000 * 6% = 45 000 руб. — начисленный налог.

- (750 тыс. — 300 тыс.) * 1% = 4 500 руб. — дополнительные взносы.

- 540 000 + 40 874 + 4500 = 585 374 руб. — полная сумма страховых взносов.

- 45 000 *50% = 22 500 — уменьшение стоимости патента на сумму взносов.

- 22 500 + 585 374 = 607 874 руб. — налоговая нагрузка

Как узнать налоговую ставку ип

Нажимая кнопку «Рассчитать» вы, тем самым, соглашаетесь с политикой конфиденциальности сайта и даете согласие на обработку персональных данных.

Видеоинструкция

FAQ (часто задаваемые вопросы)

1. Я оплатил(а) заполнение декларации, а слово «Образец» не исчезло

Вначале убедитесь, что платеж прошел. Если деньги зачислены, то вам, на указанный во время оплаты email, пришел электронный чек и письмо-инструкция по использованию сервиса. Если писем нет, в личном кабинете своего банка убедитесь, что деньги сняты и посмотрите статус платежа, иногда он может задерживаться.

Если вы получили чек и письмо-инструкцию, а слово «Образец» не исчезло, значит вы не выполнили один из пунктов инструкции. Частые ошибки: — вы смотрите старую, сформированную до оплаты, декларацию.

Закройте в браузере вкладку со старой декларацией, перейдите на вкладку с заполненной формой, убедитесь, что галочка «Сформировать документ для печати» стоит, нажмите кнопку «Рассчитать», а затем на ссылку «Скачать заполненную декларацию»; — вы в форме вводите не тот ИНН, который указывали при оплате. Идентификация происходит именно по нему, если номер есть «белом списке», то водяных знаков не будет.

ИНН записывается в «белый список» тогда, когда статус платежа получает статус «исполнен». ИНН, который вы вводили при оплате, написан в инструкции, которая пришла на почту после оплаты; — вы оплатили на одном сайте, а заполняете форму на другом. Декларацию можно заполнить на двух наших сайтах — deklaraciya-usn.ru и usn-rf.ru. Из инструкции вы можете узнать, на каком из сайтов вы платили; — вы превысили оплаченный срок работы с сервисом. При оплате вы сами выбираете этот срок — 24 часа или 30 дней.

2. Как мне распечатать сформированную декларацию?

Сервис формирует документ как файл PDF. Это один из самых распространенных форматов, файл открывается программой, установленной на вашем компьютере. Соответственно как у вас организована печать, мы знать не можем. Но во всех программах, открывающих файлы PDF, есть меню Файл (обычно в верхнем левом углу окна программы), в котором присутствует пункт «Печать».

Лучше печатать документ не из браузера (может полями обрезать часть документа), а из программы – просмотровщика PDF файлов. Обычно это Acrobat Reader, который установлен на большинстве компьютеров. Для открытия декларации в нем, сохраните ее к себе на компьютер. Как это сделать, разъяснено в следующем вопросе.

3. Как сохранить декларацию к себе на компьютер?

- Нажать на ссылку не левой, а правой клавишей, и из появившегося контекстного меню выбрать вариант «Сохранить как…», затем указать папку, где нужно сохранить файл;

- Если у вас открыта декларация в просмотровщике PDF или браузере, то нужно нажать на меню Файл и выбрать пункт «Сохранить как…», затем указать папку, где нужно сохранить файл;

- Если у вас открыта вкладка с декларацией в браузере, необходимо нажать непосредственно на документе правой клавишей мыши и из появившегося контекстного меню выбрать вариант «Сохранить как…», затем указать папку, где нужно сохранить файл.

4. Почему я в поля вношу одни суммы страховых взносов, а в строках 140, 141, 142, 143 отражаются меньшие суммы (или вообще не отражаются)?

Все потому, что в этих строках отражаются не «страховые взносы», а «страховые взносы, уменьшающие сумму налога». Например, если исчисленный налог в строке 130 у вас 5000 руб., в строке 140 будет записана не вся сумма страховых взносов, а максимально возможная для уменьшения — 5000 руб. (или 2500 руб., если есть наемные работники). При отсутствии исчисленного налога (стр. 130-133) отсутствовать будут и страховые взносы, уменьшающие сумму налога (стр. 140-143). Смотрите формулы к строкам:

5. Предполагаю, что полученное значение в в одной из строк декларации неверно, как можно его проверить?

- вручную пересчитать результат;

- нажать кнопку «Убрать водяные знаки» и выбрать вариант оплаты «Декларация + расчеты и пояснения».

6. Я считаю налог по формуле (доход / 100 * 6) — взносы. Получается одна сумма, а в декларации сумма больше, почему так?

Потому что вы считаете по формуле, которая была верна до 2016 года, а сейчас расчет сложнее. Все дело в том, что посчитать сразу налог за год нельзя (подробнее в статье Почему не работает формула (ДОХОДЫ/100*6)-ВЗНОСЫ=НАЛОГ?). Нужно считать авансовый налог за 1 квартал, затем — за полугодие, используя результаты первого расчета и т.д.

В бухгалтерии такие вычисления называют «расчет нарастающим итогом». Формулы написаны рядом со строками 020, 040, 070, 100, считайте налог по ним, или просто используйте калькулятор на нашем сайте — годы работы и сотни тысяч сформированных деклараций позволяют доверять ему. Если все же вы считаете, что именно в вашей декларации допущена ошибка — смотрите предыдущий вопрос.

Одной из причиной повышенного налога может быть то, что взносы платились не поквартально. Дело в том, что взносы уменьшают налог только в том квартале, в котором они были уплачены, неучтенный остаток переносится на следующий квартал. В кварталах в которых взносы не платились налог будет начислен полностью.

7. В расчете декларации не участвуют фактически уплаченные авансовые налоги, почему так?

Правильно рассчитанный авансовый налог за первый квартал автоматически появится в строке 020, за 6 месяцев — в стр. 040, за 9 месяцев — в стр. 070, итоговый налог — в стр. 100. Другие суммы в этих строках ставить нельзя, неправильно уплаченные авансовые платежи никак не влияют на расчет налога.

Фактически уплаченные взносы (но неправильные) ранее учитывали, но с 2015 года это отменено. Смотрите, чтобы общая сумма рассчитанного налога (020+040+070+100 при объекте «доходы», 020+040+070+100+120 при «доходы минус расходы») совпадала с фактическими выплатами.

8. Как и где учитывать полученную в связи с коронавирусом субсидию?

Нигде, см. пп. 60 п. 1 ст. 251 НК РФ . В 3 разделе ее тоже не указывают, т.к. это не целевые средства, которые даются на определенные цели.

9. На какие темы можно получить консультацию в чате?

У нас в штате нет должности консультанта, отвечаем в свободное от основных обязанностей время. В 2023 году, в связи с вводом ЕНС, резко увеличилось количество вопросов о том, как учитывать для уменьшения налога страховые взносы, о Заявлениях о взаимозачете, о Уведомлениях, о платежках-уведомлениях и т.п. Мы вынуждены ограничить тематику консультаций — отвечаем только на вопросы, касающиеся расчетов в декларации и работы сервиса по формированию деклараций в целом. В тоже время в разделе Новости мы постарались в доступной форме изложить основные нововведения и способы минимизировать финансовые потери от них.

10. Я оплатил формирование декларации, а форма оплаты вновь появляется. Мне что, платить заново?

Повторно платить не нужно, форма оплаты появляется после нажатия кнопки «Без водяных знаков», которую не нужно нажимать уже оплатившим сервис. Форма оплаты закроется при нажатии кнопку «Рассчитать». Если стоит галочка «Декларация для печати», обновятся ссылки на документ, его повторно нужно скачать — слова «Образец» на нем не будет.

11. Я оплатил формирование декларации, перехожу на сайт, а поля, которые я заполнял, пустые. Мне заполнять их вновь?

Оплата Робокассой открывается в новой вкладке браузера. Вкладка с заполненной формой не закрывается, вам нужно найти эту вкладку, вновь нажать кнопку «Рассчитать», чтобы сформировалась декларация без слова «Образец» и заново скачать ее по обновившимся ссылкам.

Источник: deklaraciya-usn.ru

Как узнать систему налогообложения ИП и подтвердить, что он работает на УСН?

На какой системе налогообложения находится ИП — этот вопрос интересует не только контрагентов, но и зачастую самого коммерсанта. Ситуация актуальна, когда бизнесмен только зарегистрировался в ФНС и еще осваивается в бизнесе. Расскажем, как разобраться в ситуации.

В чем проблема

Сегодня не требуется тратить время на регистрацию индивидуального предпринимательства в ИФНС. Множество фирм готовы взять оформление на себя. В результате новоиспеченный коммерсант получает на руки два официальных документа от инспекции: свидетельство ИНН и выписку из реестра ЕГРИП.

На основании этих документов гражданин вправе вести бизнес, исчислять и уплачивать налоги. Но! Размер фискальных платежей напрямую зависит от выбранной системы налогообложения. Задержка или оплата не в полном объеме грозит бизнесмену штрафами и административной ответственностью. Следовательно, вопрос, как узнать, какая система налогообложения у ИП, актуален для всех начинающих бизнесменов.

Какую систему налогообложения выбрать: УСН, ЕНВД, патент, ЕСХН, ОСНО

Если при регистрации не было подготовлено соответствующих запросов, уведомлений и заявлений, налоговики автоматически переводят свежеиспеченного бизнесмена на ОСНО. Это общая система налогообложения, она принимается представителями ФНС по умолчанию.

Если налогоплательщик регистрировался через третьих лиц или самостоятельно, но не принимал никаких решений относительно своего налогового режима, то ему присвоят общую систему.

ОСНО — это самый обременительный из действующих режимов. При нем обычно возникает НДС со всеми его сложностями. В России для ИП предусмотрены льготные режимы, которые позволяют существенно сократить объем фискальных платежей в бюджет.

В настоящий момент ИП выбирают:

- Упрощенку, или УСН. Эта система налогообложения предусматривает освобождение от трех основных налогов (налог на прибыль, НДС и НДФЛ для ИП). Вместо этих весомых платежей коммерсант обязан уплатить всего один: единый налог по УСН. Размер его определяется как 6% от общих доходов либо 15% от разницы между доходами и расходами. Ставки корректируются на уровне регионов.

- Патент, или ПНС. Этот режим заменяет тоже НДФЛ, НДС, налог на прибыль и имущество. Патент представляет собой некое разрешение на осуществление определенного вида деятельности. То есть налогоплательщик покупает патент на конкретный период времени и по нему ведет бизнес. Декларацию при ПСН сдавать не нужно.

- ЕНВД, или «вмененка». Применение ЕНВД освобождает налогоплательщика от НДФЛ (только для ИП), НДС, налога на прибыль и имущественного сбора. Размер налога за год определяется независимо от фактически полученного дохода.

- ЕСХН, или сельхозналог. Его вправе применять только производители сельскохозяйственной продукции. Заменяет те же налоговые обязательства, предусмотренные при ОСНО. Ставка — 6% от разницы между доходами и расходами сельхозпроизводителя.

Для перехода на любой из спецрежимов необходимо уведомить ИФНС. Только после этого возможна уплата налогов и учет доходов и расходов в соответствии с ним.

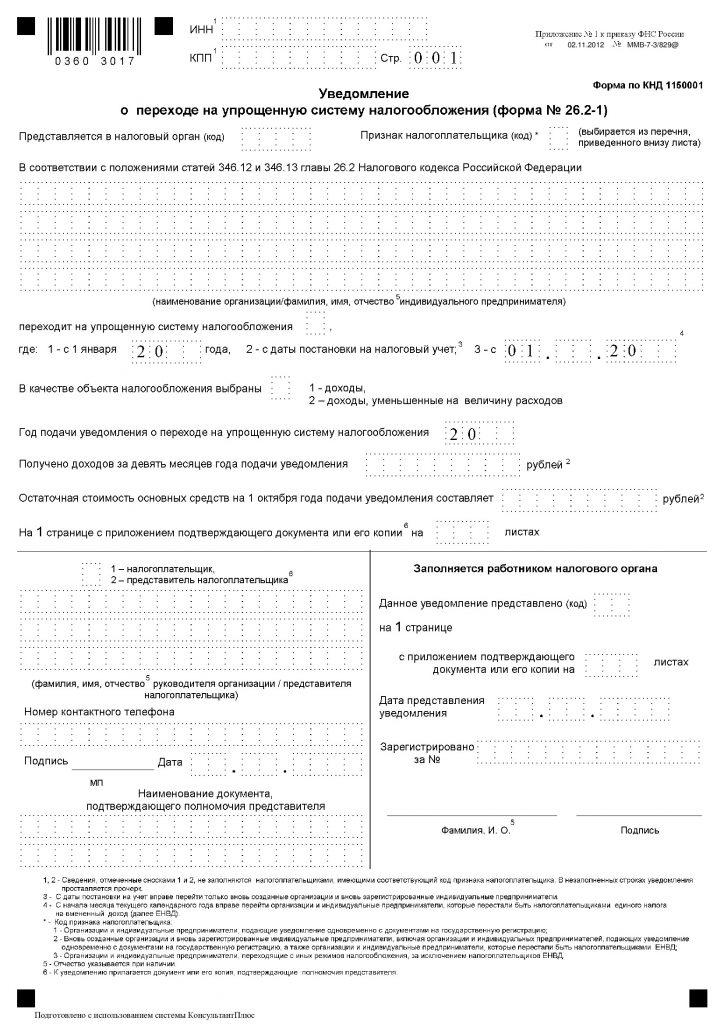

Официальный ответ от делового партнера обезопасит вас от претензий со стороны ФНС. Подтверждением выбранной системы налогообложения могут быть соответствующие уведомления от инспекции, например форма ЕНВД-2 или форма № 26.2-1 (УСН) и форма № 26.5-1 (ПНС).

От принятого решения зависят не только размеры налоговых платежей, но и сроки их перечисления в бюджет и состав отчетности.

Как узнать, на какой ты системе налогообложения

Есть два способа, как узнать систему налогообложения ИП по ИНН, расскажем о них подробнее.

Способ № 1. Обратимся в ИФНС

Первый способ самый простой, надежный и быстрый. Для этого придется посетить ближайшее отделение Федеральной налоговой службы. С собой возьмите паспорт и свидетельство ИНН. Обратитесь к инспектору, объясните сложившуюся ситуацию.

В предоставлении интересующей информации вам вряд ли откажут. Налоговики не меньше вашего заинтересованы в своевременности и полноте расчетов с бюджетом.

К тому же такой способ является самым надежным. Вы получите сведения о том, какой режим присвоен вам как предпринимателю в информационной базе ИФНС.

Способ № 2. Используем личный кабинет налогоплательщика

При регистрации ИП гражданину выдают логин и пароль для входа в личный кабинет налогоплательщика на официальном сайте ФНС. Если вы не получили данных для входа, запросите их повторно.

В личном кабинете вы можете самостоятельно узнать ваш режим налогообложения. А если он не соответствует действительности, то здесь же подготовьте заявление о переходе на другую систему налогообложения. Это делается один раз в год — до начала нового года, чтобы с нового уже применять новый налоговый режим.

ВАЖНО! Если сведения в личном кабинете о выбранном режиме вас не устраивают: в информационной базе ФНС указана ОСНО, а вы претендуете на УСН, то действуйте незамедлительно. Подайте заявление о переходе на упрощенный режим налогового обложения в территориальном отделении инспекции или через личный кабинет.

Что предпринять, если контрагент требует подтверждения УСН

Иногда контрагенты (клиенты или поставщики) категорически отказываются заключать договор, если предприниматель не подтвердит применяемую систему налогообложения. Особенно часто такие требования поступают от крупных организаций на ОСНО. Компании опасаются, что ИП ведет деятельность с нарушением законодательства и не предоставляет отчетность. Как же подтвердить, что вы добросовестный налогоплательщик? И не платите НДС, так как ведете предпринимательскую деятельность на упрощенке?

ФНС при переходе на УСН налогоплательщика не высылает ему никаких бумажных уведомлений. Налоговый кодекс не обязывает налоговиков составлять их. Если ИП подал вовремя уведомление о переводе на УСН и полностью соответствует условиям ее применения (по оборотам и количеству сотрудников), то он со следующего налогового периода (или с момента постановки на учет — для новых) является упрощенщиком.

Чтобы иметь документальное подтверждение применения упрощенной системы налогообложения, обратитесь в ИФНС с просьбой выдать письменное подтверждение. Заявление составляется в произвольной форме. Услуга совершенно бесплатна. Получив запрос, работники инспекции его обработают и направят ответ не позднее чем через месяц. Вам пришлют форму № 26.2-7.

В ней указано, с какой даты предприниматель перешел на УСН. Эту форму и предоставляйте контрагентам.

А если данные нужны срочно? Контрагент требует уведомления о применении УСН и не хочет ждать 30 дней, потерять его не хочется, а сделка срывается… В этом случае есть компромиссный вариант – предоставить контрагенту копию последней налоговой декларации по УСН. Этот вариант не универсален, кого-то он не устроит. Но в части случаев – подойдет.

Данные о контрагенте тоже стоит узнать

Режим налогообложения контрагента играет ключевую роль в бизнесе. К примеру, некоторые партнеры в счетах на оплату указывают, что освобождены от НДС, хотя обязаны начислять и уплачивать этот налог. Такая ситуация повлечет за собой серьезные проблемы с ФНС не только у контрагента, но и у вас.

Есть несколько способов, как узнать форму налогообложения ИП, если этот ИП не вы сами, а ваш клиент или поставщик.

- Официальный письменный запрос на имя контрагента о том, какую систему налогообложения он применяет. Обращение о предоставлении информации подготовьте в произвольном виде, так как унифицированной формы не предусмотрено. Соблюдайте правила деловой переписки. Официальный ответ от делового партнера обезопасит вас от претензий со стороны ФНС.

- Подтверждением выбранной системы налогообложения будут и уведомления от налоговой инспекции: форма ЕНВД-2 или форма № 26.2-1 (УСН) и форма № 26.5-1 (ПНС).

Об авторе статьи

Наталья Евдокимова Бухгалтер-эксперт, опыт практической работы — более 15 лет.

Автор статей в интернет-СМИ по бухгалтерии, налогам, кадровым вопросам.

Последние публикации автора

- 2023.05.23 ПенсияКак отказаться от пенсионных отчислений по закону? Ведь до пенсии доживут не все

- 2023.04.28 ПенсияКак начисляется «северная» пенсия и что нужно знать о северном стаже для пенсии в 2023 году

- 2023.04.27 НДФЛКак получить налоговый вычет на роды по контракту

- 2023.04.26 ДеньгиМатериальная помощь в связи со смертью родственника в 2023 году

Скачать образцы документов

- Скачать бланк уведомления о переходе на УСН.скачать

Законы все время меняются, но мы стараемся поддерживать статью в актуальном состоянии. Если вы увидите неактуальную информацию, пишите в комментарии — это поможет редакции быстрее обновить статью.

Подписывайтесь на нас в социальных сетях, чтобы не пропустить важное:

Источник: how2get.ru