Заблокирован ли расчетный счет? Почему у предпринимателей может возникать этот вопрос? Блокировка расчетного счета — одна из мер, которая подразумевает приостановку операций по р/с плательщика налогов (ИП и компаний). Этот инструмент может применяться:

- Банковскими учреждениями.

- Налоговой инспекцией.

- Судом.

При первых признаках проблемы стоит разобраться, почему заблокирован расчетный счет, и что делать.

Как распознать, что р/с заблокирован?

В случае «заморозки» р/с работа ИП или компаний полностью приостанавливается. С момента блокировки запрещено:

- Снимать деньги с р/с.

- Осуществлять платежи партнерам по бизнесу.

- Переводить деньги контрагентам.

- Открывать новые р/с.

- Оформлять депозиты и так далее.

При блокировке расчетного счета услуги открытия вклада и р/с недоступны не только в текущем, но и в других банковских учреждениях.

В чем причины блокировки?

Как правило, инициаторами «заморозки» р/с выступает:

Блокировка счета компании 115 ФЗ. Причины, как разблокировать заблокированный счет компании, ООО, ИП

- Банковское учреждение. Такое возможно:

- При наличии задолженности по кредиту или другим услугам банка.

- При подозрении о совершении мошеннических действий.

Узнать, заблокирован ли расчетный счет, в этом случае легко — достаточно созвониться с сотрудниками банка или попробовать провести какую-либо транзакцию.

Если вопрос еще не переведен в суд, допускается открытие р/с в другой кредитной организации. В противном случае придется платить по долгам или же идти на реструктуризацию задолженности (по согласованию с банком).

- Налоговая инспекция. В статье 76 НК РФ прописано, что блокировка расчетного счета реальна в следующих случаях:

- Налоговая декларация не была передана для проверки.

- Не выплачены задолженности (пеня, штраф, налоги).

- Не передан расчет НДФЛ сотрудников.

- Не отправлена квитанция в электронной форме о приеме уведомления или требований от ФНС.

Узнать, заблокирован ли расчетный счет, можно непосредственно через налоговую службу путем подачи запроса.

Заблокирован расчетный счет: что делать?

Если «заморозка» р/с застигла врасплох, важно разобраться с причинами и узнать, что делать в такой ситуации. Здесь потребуются следующие шаги:

- Выяснить причину «заморозки» р/с. Алгоритм следующий:

- Обратиться в отделение кредитной организации и узнать дату решения о «заморозке».

- Связаться с отделом камеральных проверок ФНС.

- Назвать выясненные ранее параметры (номер и дату решения).

- Узнать, заблокирован ли расчетный счет, и почему это произошло.

- Устранить причины. Здесь может потребоваться:

- Уплата налога с последующим направлением в налоговую платежного поручения (достаточно копии).

- Передача правильно заполненной декларации. Быстрее всего — через специальное ПО (Бухгалтерия или Экстерн).

- Отдать квитанцию, подтверждающую прием электронных документов.

Получение информации о блокировке онлайн

Зная, почему заблокирован расчетный счет, и что делать в такой ситуации, удается быстро решить проблему и «разморозить» работу ИП или компании. При этом задержка, как правило, связана с выяснением самого факта блокирования р/с.

Блокировка счета ИП | Что делать? Инструкция!

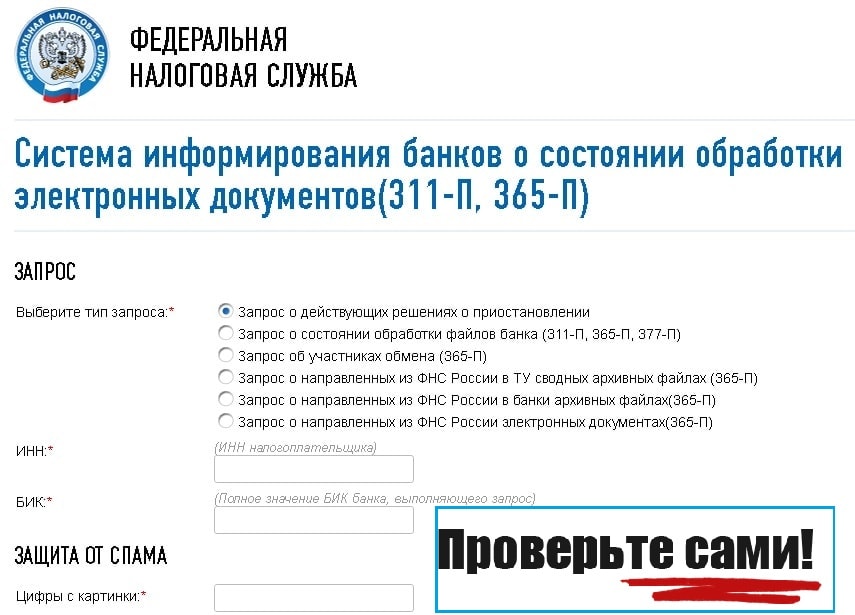

Чтобы узнать, «заморожен» ли р/с, достаточно сделать следующее:

- Зайти на страничку сервиса ФНС — nalog.ru

- Выбрать нужный вид проверки

- Ввести ИНН и БИК.

- Указать цифры на картинке (защита от спама).

- Сделать запрос.

Через сервис удается получить следующую информацию:

- О статусе банковского учреждения.

- О состоянии файлов, которые были направлены кредитной организацией для обработки.

- О наличии блокировки р/с плательщика налогов.

Если р/с заблокирован, принимаются следующие решения:

- Приступить к устранению причин блокировки (если р/с — личный).

- Отказаться от сотрудничества с такой компанией или ИП.

Источник: officeoff.ru

Блокировка по 115-ФЗ – что это такое, как ее избежать и что делать при блокировке

Представьте, что в одно прекрасное утро вы просыпаетесь и видите сообщение от своего банка, что ваш счет заблокирован. А позвонив в банк, вы узнаете, что это произошло по статье 115-ФЗ. Что это такое, и как не попасть на блокировку и что делать при блокировке расскажем в статье.

Время чтения: 15 минут

2542

Что такое блокировка по 115-ФЗ

Статья 115 Федерального закона РФ может настичь вас, если ваше ИП или ООО вызовет подозрение у банка. Например, банк подумает, что с помощью своей организации вы пытаетесь незаконно обналичить или «отмыть деньги».

По 115-ФЗ могут заблокировать:

- Одну конкретную операцию — например, перевод 500 тыс. руб. на ИП А.А. Иванов.

- Отдельного контрагента — например, вы не сможете совершить никакой операции с ООО «Ромашка».

- И самое жесткое — ваш расчетный счет полностью. То есть, вы не сможете совершать вообще никакие операции по счету, деньги будут заблокированы.

Но, если вы получили блок, это не повод волноваться. Банк дает время, чтобы восстановить доступ к счету — если в вашей компании все чисто, то вам без труда удастся это сделать. Подробнее об этом расскажем в конце статьи.

Ну а если снять блокировку по 115-ФЗ не получится, то последствия будут жесткими. Ваша компания попадет в «черный список», который будет доступен и другим банкам. Так что, в открытии счета вам могут отказать, а если и откроют, то возьмут под особый контроль. Если р/с удастся открыть, то спустя некоторое время он тоже может оказаться под угрозой блокировки. Если играть по правилам банка, то вероятность этого уменьшится, но присутствовать она будет всегда.

А что с оставшимися на счете средствами после непрохождения проверки по 115-ФЗ? Вам нельзя будет проводить операции онлайн – для совершения каждой операции нужно будет приезжать в банк и платить комиссию за офлайн-обслуживание. Более подробно об этой ситуации мы расскажем чуть ниже, в разделе «Если вас заблокировали».

Когда возникает блокировка по 115-ФЗ

Особо подозрительными для банков являются компании малого бизнеса и ИП, так как через них часто проводят операции по обналичиванию средств. Также банки уделяют повышенное внимание:

- Новым организациям, которые были зарегистрированы менее 3 месяцев назад.

- Компаниям, работающим в сфере логистики, стройки и клининга, так как, по статистике, именно через них происходит большинство подозрительных операций.

- ООО с минимальным уставным капиталом — 10 000 руб.

- Компаниям с юридическим адресом в «месте массовой регистрации» — то есть там, где зарегистрировано более 5 организаций.

Если ваша компания входит в состав подозрительных для банка, и в ней были замечены нетипичные сделки, то риск блокировки по 115-ФЗ повышается. Например, причинами могут быть:

- Регулярные транзитные операции с суммами более 500 тыс. руб. Например, каждый месяц, 15-ого числа, вы получаете на расчетный счет своей организации перевод на 650 тыс руб, а затем отправляете эти же деньги в тот же день на счет другого ИП или ООО.

- Нетипичные для вашей сферы сделки. Например, вы оказываете IT-услуги, и вдруг закупили большую партию сельхоз-удобрений. Или вы сначала занимались розничной торговлей, а затем резко поменяли деятельность, открыв школу танцев.

- Снятие наличных в день поступления средств на р/с. Если на ваш счет поступил 1,5 млн от партнера, и вы решили тут же снять 500 тыс. руб. со своей бизнес-карты и потратить на отдых — то банк с большой вероятностью попросит объяснить, как вам поступили эти средства.

- Снятие крупных сумм с р/с. Хотите купить новую машину за наличку и снимаете для этого деньги с бизнес-карты? Плохие новости – вас вполне могут заблокировать.

- Отсутствие экономического смысла сделки. Например, ваша организация зарегистрирована в Москве, а вы арендуете помещение в Сочи и поставляете туда необходимое для своей работы оборудование. Банк может проанализировать, насколько экономически целесообразно работать таким образом – и если затраты на аренду и логистику съедают всю прибыль, то у банка могут логично возникнуть сомнения в вашей «чистоте». Также вы можете попасть под подозрение, например, если за эти услуги вы будете платить ИП, у которых в собственности нет помещений и транспорта. Подозрение возрастет, если эти ИП будут открыты на ваших родственников.

- Регулярные переводы с ООО на ИП или самозанятого. Например, если вы регулярно, примерно в одни и те же даты, отправляете по 300 тыс. руб. определенным ИП, это может вызвать подозрение.

- Переводы со своего ООО на свое ИП. Так вы гарантированно получите блок.

- Крупные переводы от нехарактерного для вашего вида деятельности контрагента. Например, вы занимаетесь строительством для частных лиц, но получили перевод от производителя косметики.

- Перевод крупной суммы с р/с ИП на счет физлица. Если вы решили помочь родителям и отправили им со своего счета 300 тыс. на обустройство дачи, банк может обратить на это внимание.

- Неточное название платежа. Например, банк может придраться к вам, если в назначении платежа вы написали просто «Оплата услуг». Рекомендуем подробно прописывать назначение каждого платежа, указывая номер договора или счета-оферты, на основании которого он проводится. Например: «Оплата услуг по написанию статей на основании договора № 12-12345 от 28.02.2022».

Резюмируем этот список: подозрительными для банка являются транзитные операции и операции, по которым можно проследить логическую цепочку по обналичиванию денежных средств. Например, вы получили платеж 1 млн на счет ООО, затем раскидали его по 333 тыс руб по нескольким ИП за рекламные услуги, и далее они вывели средства на личные счета — это будет выглядеть очень подозрительно.

Что делать, чтобы не заблокировали

Основное правило: не обналичивать крупную сумму сразу после поступления и не переводить ее тут же на другой расчетный счет. Если есть потребность в получении наличных, лучше снимать деньги небольшими партиями и давать им отлежаться пару дней на счете после получения платежа. Лучше, если снятые наличные будут составлять не более 30% от оборота.

Здесь тоже нужно учитывать логичность ваших действий. Например, если вы получили на расчетный счет 700 тыс. руб. и в течение недели отправили эти деньги нескольким проверенным поставщикам – это не подозрительная операция. Но если та же сумма в день получения средств разошлась по нескольким мелким ИП, которые занимаются далекой от вас деятельностью, то тут банк уже обратит на вас внимание.

А также, есть еще несколько второстепенных правил, которых лучше придерживаться. Они не являются обязательными, но снижают ваши риски блокировки по 115-ФЗ:

- Вовремя платить 1,5-2,5% налогов от оборота по расчетному счету.

- Не только получать деньги, но и проводить платежи, характерные для вашего действующего бизнеса: на аренду, зарплату, необходимые закупки.

- Не снимать наличные в размере, близком к дневному лимиту, или в конце операционного дня.

- Осуществлять деятельность в рамках ваших ОКВЭД.

- Грамотно оформлять каждый платеж — прописывать номер договора, сумму, наименование работ и наименование контрагента.

- И главное: если у банка возникнут вопросы по поводу того или иного платежа, как можно скорее ответьте на его запрос и предоставьте необходимые документы.

Что делать, если заблокировали

Позвоните в банк и выясните подробности. Банк попросит вас предоставить документы по определенным операциям и контрагентам. Вы должны доказать, что не совершали никаких подозрительных сделок, все контрагенты проверены, а все переводы средств были необходимы для ведения бизнеса.

Вот документы, которые могут вам понадобиться:

- Договоры с контрагентами и приложения к ним.

- Счета на основе этих договоров.

- Акты/закрывающие документы.

- Технические задания.

- Возможно: отчеты о выполненной работе, описание процессов, результаты работ в любом формате – фото, видео, тексты, документы, ссылки.

Важно начать разблокировку как можно скорее, потому что банк дает конкретные сроки на этот процесс. Обычно блокировка снимается в течение 2-5 дней, но иногда приходится ждать до недели.

Если произошла самая плохая ситуация, и вы не прошли проверку по 115-ФЗ, то банк заблокирует ДБО — дистанционное банковское обслуживание. Через приложение банка вы не сможете оформить ни один платеж, кроме выплаты зарплаты и оплаты налогов.

В теории вам доступно обслуживание в оффлайн. Грубо говоря, вы можете приехать в офис банка и передать сотрудникам банка платежные поручения на бумаге. По факту у вас эти платежки не примут. Хоть банк и прикрывается формулировкой «дистанционное банковское обслуживание ограничено». По факту ваш расчетный счет не будет работать.

Вы также можете перевести остаток средств на счет в другом банке. При этом с вас спишется комиссия в размере 10-25% от остатка, а деньги будут маркированы пометкой «Перевод собственных средств в связи с блокировкой счета по 115-ФЗ».

Ваш банк после непрохождения проверки по 115-ФЗ отправит информацию о вас в Росфинмониторинг, где вы попадете в базу подозрительных клиентов — своего рода, «черный список» для банков.

Наш рейтинг банков

Посмотреть уведомление о блокировке счетов

Налоговая инспекция может заблокировать расчетные счета организации, если налогоплательщик вовремя не отправил квитанцию на требование, не представил декларацию, не оплатил налог и т.д.

СБИС анализирует данные ФНС. Если обнаружена блокировка вашего счета — отправит уведомление, которое появится в разделе требований. Оно носит информационный характер, не требует подтверждения получения и формирования ответа.

ONLINE.SBIS.RU

ONLINE.SBIS.RU

По требованию, полученному после 01.11.2021

до 31.10.2021

Как посмотреть уведомление

В разделе «Отчетность/Налоговая/Требования» откройте требование «Уведомление о блокировке счета» и ознакомьтесь с документом.

Как узнать причину блокировки

От госоргана в ответ на письмо вы получите только квитанцию о получении.

Как посмотреть уведомление

- В разделе «Отчетность/Налоговая/Требования» откройте требование «Уведомление о приостановлении операций по счетам в банке».

Как узнать причину блокировки

Чтобы разблокировать счета, свяжитесь с инспектором и узнайте причину блокировки. Для этого можно отправить письмо из полученного уведомления:

- В требовании перейдите на вкладку «Ответить».

Как посмотреть уведомление

- В разделе «ФНС» перейдите на вкладку «Требования ФНС» и откройте требование «Уведомление о приостановлении операций по счетам в банке».

Чтобы разблокировать счета, свяжитесь с инспектором и узнайте причину блокировки.

Источник: sbis.ru