Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Как проверить блокировку счета на сайте ИФНС». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Если через сайт ФНС установили, что ранее открывали счет в конкретном банке, обращайтесь к менеджерам финансовой компании. Это нужно сделать для того, чтобы узнать по поводу движения денег на счете. Лично приходить в банк не обязательно, т. к. заявку проще подать онлайн.

Как получить справку об открытии счета, если нет мобильного приложения?

Если не пользовались мобильным приложением банка или не получается восстановить данные для входа в личный кабинет, напишите заявление о получении справки на сайте банка. Определенной формы заявления нет, но чтобы в банке отреагировали на вашу заявку и выдали данные о счете и движении денег по нему, укажите следующее.

Блокировка счета ИП по 115 ФЗ: причины блокировки счёта, как избежать блокировки расчетного счета ИП

- Контактные данные физлица или юрлица.

- Вид справки: справка о состоянии расчетного счета.

- Цель получения. Например: «Узнать о движении денег по счету за определенный период».

- Способ получения: в электронном или бумажном виде.

Срок выдачи справки об открытых расчетных счетах

Сравнить тарифы и цены ⟶

Составьте заявление на фирменном бланке компании в произвольной форме от имени директора, главного бухгалтера или другого лица, указанного в учредительной документации. Эти лица должны подписать справку. Также требуется поставить печать организации.

Если заявление подает уполномоченный представитель, то придется оформить на него нотариально заверенную доверенность.

В заявлении опишите зачем вам понадобилась запрашиваемая информация и правовые основания на ее получение.

Запрос на справку о расчетных счетах из налоговой может выглядеть так:

Заявление в налоговую об открытых счетах: образец

Руководителю Инспекции № 38 по Тверской области Петрову И.И. от директора ООО “Омега” Свиридова М.М. ИНН 5698536473 КПП 5963127494 Юридический и фактический адрес: 569821 г.

Талдом, ул. Центральная д. 44

Согласно п. 3 ст. 8 Федерального закона от 27.07.2006 № 149-ФЗ и письму ФНС России от 23.05.2011 № ПА-4-6/8136 прошу Вас предоставить справку с перечислением всех расчетных счетов, открытых на ООО “Омега”. Этот документ необходим нашей компании для привлечения кредитных средств.

Форма справки об открытых расчетных счетах из ИФНС может потребоваться налогоплательщику для мониторинга счетов, внесенных в налоговую базу. После того как работник банка получит от предпринимателя заявление с запросом о предоставлении акта, он регистрирует запрос и присваивает для него входящий номер. Далее ответственность переходит к сотруднику, который работает с предпринимателями и юридическими лицами. Бизнесмен может обнаружить в налоговой базе какую-либо ошибку. Он может предоставить в ИФНС самостоятельно достоверную информацию в подобной ситуации.

Справки об открытых счетах на сегодняшний день выдаются всеми налоговыми службами. Для того чтобы получить справку в территориальном филиале налогового органа необходимо составить заявление. Это можно сделать и в произвольной форме. Случается и такое, когда предприниматель подал заявление в соответствии со всеми правилами, но специалисты налоговой службы ошиблись при внесении данных в базу. Справку в таком случае может попросить и бухгалтер предприятия или юрист, работающий на фирме.

Как блокируют счет

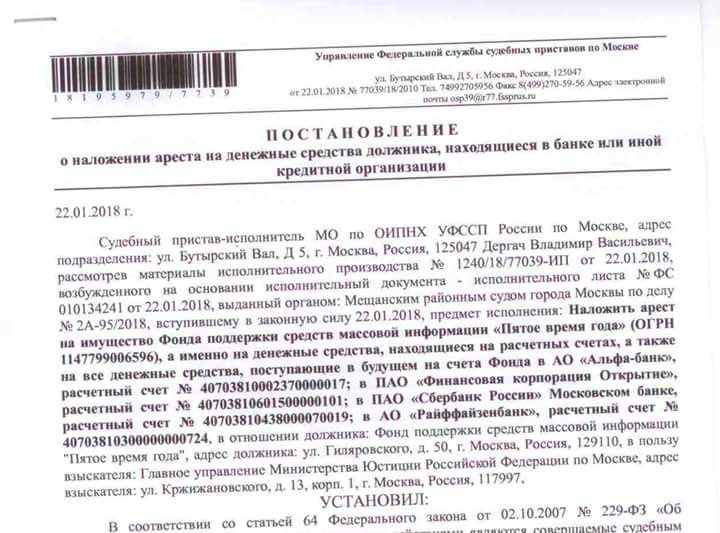

Решение о блокировке счета передается в банк в электронной форме, а его копия вручается представителю компании под расписку или иным способом, свидетельствующим о дате получения им копии решения, в срок не позднее дня, следующего за днем его принятия.

Блокировка расчетного счета банком означает прекращение расходных операций по этому счету в пределах суммы, указанной в решении о приостановлении операций.

ИФНС может вынести несколько таких решений, и тогда банк заблокирует счет на общую сумму, указанную в них.

Приостановить расходные операции по валютному счету инспекция может на сумму, эквивалентную сумме в рублях, указанной в решении (пересчет – по курсу Центробанка РФ на дату начала действия приостановления операций по валютному счету).

Банк, получив из налоговой инспекции решение о блокировке счета, должен исполнить его безусловно, даже если ИФНС блокирует счет неправомерно. Открыть новый счет (вклад, депозит) в период блокировки организация не сможет. Причем не только в обслуживающем, но и в любом другом банке (п. 12 ст. 76 НК РФ).

Итак, ограничения по счету от налоговой устанавливаются, когда банк получает от ИФНС решение о приостановлении операций на всю сумму на счете (или четко определенную часть этой суммы) и приводит его в действие.

Незаконное приостановление операций по счетам в банке

Несмотря на то, что в НК РФ четко названы случаи, когда блокируется счет, зачастую налоговики выносят решение о приостановлении операций по иным основаниям. Рассмотрим самые распространенные случаи незаконной блокировки (они остаются актуальными и в 2020 году):

- Несвоевременная сдача бухгалтерской отчетности. Расчетный счет может быть заблокирован только в случае нарушения сроков подачи налоговой декларации. Если организация опоздала с бухгалтерской отчетностью, оснований для приостановления операций не возникает. Об этом сказано в письме Минфина России от 04.07.2013 № 03-02-07/1/25590.

- Несвоевременная сдача налоговой отчетности по итогам отчетного периода (расчета авансового платежа). Такой благоприятный вывод впервые сделала ФНС России в письме от 11.12.14 № ЕД-4-15/25663, п. 17 постановления Пленума ВАС РФ от 30.07.13 № 57).

- Ошибка в налоговой отчетности либо указание неверных реквизитов при перечислении платежей в бюджет – если такая неточность не является основанием для отказа в приеме декларации (например, неверный КПП) и не повлекла неперечисление суммы налога в бюджет (например, неверные ОКТМО или КБК).

- Неполучение инспекцией в срок декларации по вине почты или оператора ТКС (т.к. датой представления отчетности является дата ее отправки). См., например, постановление ФАС МО от 10.11.2010 № КА-А41/13633-10).

- Связь с «однодневками». Блокировка на основании подозрения инспекции о том, что компания работает с «однодневкой». Решение ИФНС о блокировке счета на основании своего подозрения, что налогоплательщик работает с компаниями-однодневками, – не предусмотрена НК РФ, и суды в таких спорах встают на сторону компаний (см., например, постановление ФАС МО от 09.11.2009 № А40-88727/08-87-440).

- Блокировка только из-за сомнений, что компания не заплатит доначисления. Если подозрения необоснованны – блокировка незаконна, такие подозрения нужно обосновать, считают судьи (постановление АС Поволжского округа от 05.12.2019 № Ф06-55325/2019).

Арбитражная практика по блокировке счетов

ФНС в последнее время очень строго следит за тем, чтобы инспекции поумерили свой пыл в вопросах блокировки (т.к. в случае незаконной блокировки страдает бюджет). Между тем до сих пор встречаются достаточно интересные споры, связанные с блокировкой.

Подписание декларации неуполномоченным лицом. Инспекция опрашивала руководителя компания — однодневки, который говорил, что не подписывал декларации фирмы. Отсюда ИФНС сделала вывод: декларации подписаны неуполномоченным лицом, то есть не подписаны, то есть не сданы. И на основании п. 3 ст. 76 НК РФ заблокировала счет.

Суд решения инспекции отменил, поскольку руководитель внесен в ЕГРЮЛ, опрошенный не указал конкретную декларацию, компания признает отчетность и т. п. (см. постановление ФАС Уральского округа от 21.03.14 № Ф09-1036/14).

Блокировка за несдачу несуществующей декларации. ИФНС может потребовать стандартные декларации (НДС, прибыль) от налогоплательщика, работающего только на ЕНВД, или декларацию по налогу на имущество от того, у кого нет облагаемых активов. Если декларация не сдана, то инспекция блокирует счет, но проигрывает суд (см. постановление АС Московского округа от 27.04.2018 № Ф05-4834/2018, постановление ФАС Волго-Вятского округа от 21.03.13 № А17-2944/2012).

Блокировка при наличии имущества. Если налогоплательщик предоставляет гарантии уплаты налогов или имеет имущество, нужное для погашения, инспекция блокировать счет не вправе. Типовой пример: инспекция блокирует счет, хотя налоговый долг меньше общей стоимости имущества, которое может быть направлено на уплату налогов – суд на стороне компании (см. постановление ФАС Московского округа от 04.05.12 № А40-102291/11-20-428).

Бюрократические ошибки ИФНС. Случается, что инспекторы блокируют счет, хотя не отправили требования об уплате налогов, то есть пропустили один из этапов взыскания. Суд признает такую блокировку незаконной. Пример – постановление АС Уральского округа от 28.01.15 № Ф09-9313/14.

Ограничение операций по расчетному счету налоговыми органами наши клиентам не грозит. Специалисты 1C-WiseAdvice исполняют свою работу четко и в срок, а значит не возникает оснований для блокировки. Тем не менее ограничения по счету налоговыми органами зачастую вводятся незаконно или по ошибке. Вот тогда подключаются наши налоговые юристы – благодаря многолетнему опыту решения спорных вопросов с инспекцией, они знают, как ускорить разблокировку и наказать за незаконное ограничение по счету ИФНС.

Как снять блокировку с расчётного счёта

Итак, мы разобрались в том, как узнать о блокировке р/с по решению ИФНС. Чтобы восстановить расходные операции, надо сначала выяснить причину. Если она известна, то остаётся выполнить требования налоговиков: сдать декларацию или отчёт, оплатить недоимку или штраф, направить квитанцию о приёме требования ИФНС, обеспечить получение информации по ТКС.

Сроки отмены решения о приостановлении операций короткие – не позднее одного дня со дня получения инспекцией информации о выполнении требований. При этом процедуру можно ускорить, если лично принести в ИФНС заявление о том, что платёж в бюджет проведен. Заявление пишут в свободной форме, приложив копии документов об уплате. Аналогично стоит поступать и со сдачей отчётности. Не надо отправлять декларацию почтой, ведь в таком случае её получение налоговой инспекцией задержится.

Каковы общие положения о счетах организаций, для чего необходима проверка их статуса?

Юридические лица и индивидуальные предприниматели в соответствии со ст. 861 ГК РФ обязаны осуществлять взаиморасчеты в безналичной форме посредством соответствующих расчетных счетов. Расчетные счета в соответствии со ст. 2.3 гл. 2 Инструкции Банка России «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов» от 30.05.2014 № 153-И открываются всем юридическим лицам, индивидуальным предпринимателям.

Отсутствие расчетного счета, блокировка или какое-либо ограничение на его использование свидетельствует о проблемах у субъекта предпринимательской деятельности и отсутствии реальной возможности осуществлять взаиморасчеты. В силу подп. 7 п. 1 ст. 7 закона «О противодействии легализации…» от 07.08.2001 № 115-ФЗ каждая организация, которая в своей деятельности совершает операции с денежными средствами, обязана не менее 1 раза в 3 месяца осуществлять проверку своих клиентов на факт блокирования их денежных средств или имущества (в том числе наличия подобных требований).

Структура расчётного счёта

Где открыт счёт (в каком филиале банка), можно определить по его номеру. Расчётный счёт организации выглядит как номер из двадцати цифр и выдаётся банком каждой компании. Набор цифр в этой комбинации не случаен и состоит из сведений о разновидностях депозита.

Как пример можно рассмотреть номер 40702810100010000123:

| 407 | Номер балансового счёта негосударственного учреждения |

| 02 | Разновидность компании (здесь «коммерческое учреждение») |

| 810 | Вид используемой валюты: российский рубль (код 840 – доллары, 978 – евро). |

| 1 | Число, которое рассчитывается банком по специальной схеме (персональный ключ) |

| 0001 | Код филиала банка |

| 0000123 | Номер, который присваивается отделением банка каждому клиенту |

Физические и юридические лица

Расчетный счет юридического лица, проверяемый официальными службами, – это тот, о котором предприниматель сам сообщил в инспекцию, сразу же при открытии. То есть он обязался платить налог с прибыли, которая фиксируется на данном р/с. Получив квартальный (или годовой) отчет, налоговая имеет право сделать запрос банку, чтобы проверить, нет ли расхождений.

То же самое с дебетовыми счетами физлица, зарегистрированного как ИП. Налоговая сверяет суммы, указанные в декларации.

Во всех остальных случаях движения средств физлиц называются лицевыми и являются конфиденциальной информацией, которую банк может раскрыть только при очень веских аргументах (например, идет судебное разбирательство и сделан официальный запрос от правоохранительных органов).

Способы узнать расчетный счет онлайн

Вся значимая информация о субъектах бизнеса отражается в официальных интернет-источниках и банковских справочниках, подключенных к интернет-версиям ПО.

- Через интернет-банкинг. Крупные банки, практикующие дистанционное обслуживание бизнеса, подключают клиентов к своим справочникам. Например, клиенты Сбербанака, использующие его сервис Бизнес-онлайн имеют доступ к полной проверке контрагента.

- На сайтах банков. Проверить наличие расчетного счета в конкретном банке можно, введя соответствующий запрос с указанием полного наименования, ИНН и ОГРН проверяемой компании. Прибегнув к данному способу, придется перебрать сайты всех банков, предоставляющих подобную возможность.

- Обращение к спецсервисам. Интернет-ресурсы по проверке контрагентов оперативно предоставляют развернутые сведения по компаниям. Сведения предоставляются на платной основе и не всегда достоверны. В их базах можно отыскать информацию максимум за предшествующий год или еще ранее.

Можно ли узнать о предполагаемой блокировки счета

Узнать сведения о возможной блокировке счетов можно несколькими способами, наиболее оптимальным из которых является получение информации в интернете. Данные можно получить совершенно бесплатно на портале налоговой службы или на ином сервисе, специализирующемся по этой услуге.

Помимо указанных вариантов, налогоплательщик может получить консультацию в ИФНС, обратившись лично, а также потребовать у финансовой организации, обслуживающей конкретный счет объяснения причин приостановки операций по счету или его блокировке.

Стоит отметить, что наиболее простой способ избежание подобных последствий – это соблюдение положений НК РФ, а именно периодов предъявления отчетности и оплаты по налоговым обязательствам. Если придерживаться этих простых принципов, то нарушений законодательства не будет и для налогоплательщика не будет существовать угроза ареста перечислений и других операций по расчетному счету.

Взаимодействия с финансовыми организациями происходят по-другому. Так, компании целесообразно справится заблаговременно о требованиях и условиях безопасности и принять их к сведению. В противном случае существует риск частой приостановке операций и замораживания счетов.

Получение справки об открытых расчетных счетах через личный кабинет

Современные технологии упрощают некоторые процедуры, в частности, получение сведений об открытых расчетных счетах юридического лица. Это можно сделать через официальный сайт Федеральной налоговой службы.Процедура проходит в несколько этапов:

- Перейдите на официальный сайт ФНС.

- Войдите в личный кабинет. Если его нет, нужно пройти регистрацию по ИНН, получить электронную подпись и авторизоваться.

- Найдите форму запроса о получении сведений об открытых расчетных счетах и укажите причину запроса.

- Подпишите заполненную форму полученной ранее электронной подписью.

- Отправьте запрос в налоговую службу.

Нюансы проверки контрагентов через интернет

Следует иметь в виду, что полученная по приведенным выше способам информация не будет полной. Некоторые сведения не относятся к ведению ФНС, а банки предоставлять подобную информацию не обязаны. Например, если ваш контрагент находится в банковских «черных списках» (по критериям закона от 07.08.2001 № 115-ФЗ), вы, скорее всего, узнаете об этом только в момент, когда у вас начнутся проблемы с прохождением платежей по расчетам с этим контрагентом. Просто через интернет вы этой информации не получите.

Гораздо более подробную информацию для анализа партнера можно получить, собирая сведения одновременно по нескольким направлениям. Например, дополнив данные о банковских счетах находящимися в свободном доступе сведениями из ЕГРЮЛ.

Кроме того, в интернете есть специальные ресурсы, на которых можно выполнить проверку компании с получением довольно точного «рейтинга благонадежности». При этом по таким проверкам будут обобщены и сведения, представленные выше, и существующие в сети отзывы тех, кто уже имел дело с проверяемым контрагентом. Таким образом, есть выбор — искать информацию самостоятельно и затем делать выводы либо получить готовую системную оценку через интернет-ресурс.

Похожие записи:

- Как узнать собственника земельного участка онлайн

- Как поставить дом и землю на кадастровый учет. Инструкция

- Что такое обременение на квартиру и как его снять

Источник: tcfreshmarket.ru

Система информирования банков о приостановлении операций по счетам

Заморозка расходного счета — это процесс блокировки всех расчетных операций по счету налогоплательщика. Она является широко используемой практикой, способной обеспечить выполнение обязательств, которые применяются к организациям и индивидуальным предпринимателям налоговой службой. С вопросом заморозки сталкивалось большое количество компаний. Почему происходит приостановка по счетам, налоговая или банк являются инициаторами, что такое система информирования банков о приостановлении операций, будет рассмотрено в этой статье.

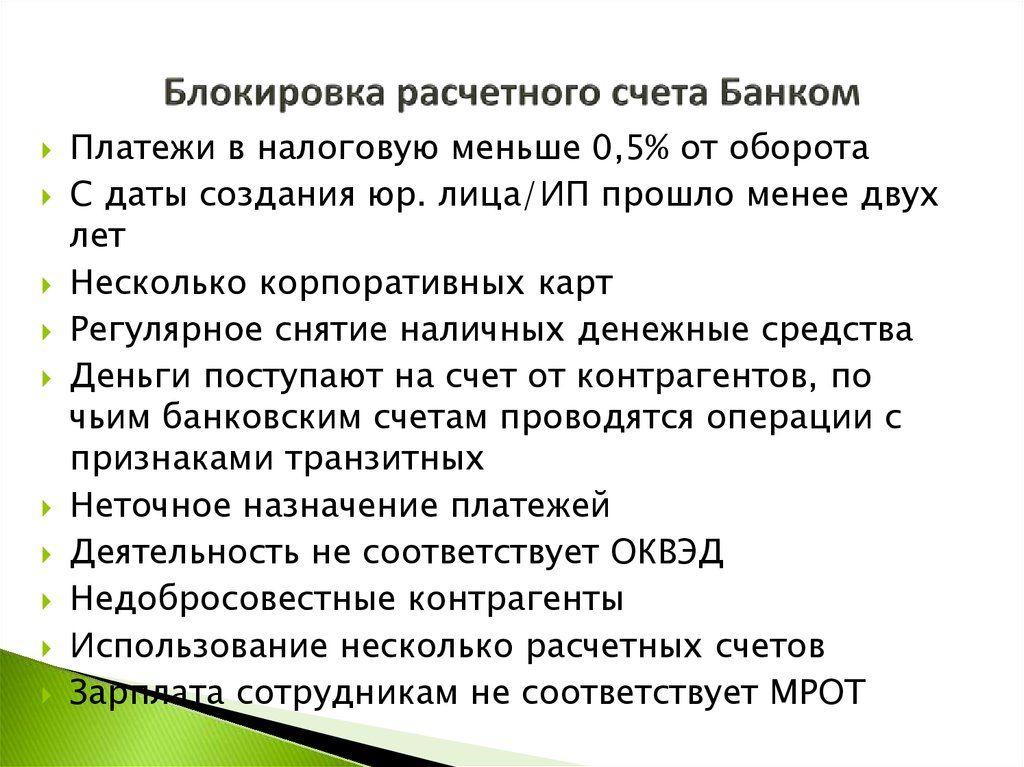

Причины, по которым ИФНС блокирует счета

Заморозка — процесс очень негативный, так как практически любая бизнес-деятельность даже внутри юридического лица замораживается. Проявляется это в том, что нельзя выполнять действия по расходу и производить расчеты с поставщиками. Заморозка становится основным пунктом в убытках организации.

Остановка деятельности счета означает, что организация или ИП не смогут пользоваться им для расхода и оплаты: невозможно перевести средства, равно как и обналичить их. Более того, зная, что ИФНС «арестовала» счета юридического лица, банк не может открыть ему новые счета или выдать вклады и депозит. Причем это распространяется и на другие финансовые учреждения.

Основания, на которых осуществляется блокировка счета, перечислены в статье 76 Налогового кодекса и включают в себя:

- Блокировку за уклонение от уплаты налоговых сборов. Если юридическое лицо не выполнило хотя бы одного из требований налоговой об уплате средств за штраф или пеню, в течение восьми дней после их получения, то производится ограничение расчетных операций. Осуществляется это не ранее, чем производится подтверждения о взыскании. Расход при этом ограничивается лишь на сумму взыскания. Средствами, превышающими ее, можно свободно распоряжаться.

- Блокировка за несдачу бумаг, декларирующий налогоплательщиком полученным их доходов и расходов. Ограничения, которые накладываются за несвоевременную подачу декларирующих бумаг, принимаются по истечению десяти дней с того момента, когда срок, установлены для сдачи, истек. Ограничений на суммы средств не предусмотрено, поэтому блокируются все средства и расход «замораживается».

- Блокировка за нарушение требований цифрового оборота бумаг. Если юридическое лицо обязано подавать отчеты в цифровом виде и в течение десяти дней с начала штрафного срока сдачи не осуществило документооборот с ИФНС, то вторая вправе заблокировать расход по счету.

- Блокировка за отсутствие подтверждения приема цифровых бумаг от ИФНС. Юридические лица обязаны производить подтверждение приемки от ИФНС нескольких видов цифровых бумаг: о рекламации предоставления бумаг, о даче прояснений, а также повестки о вызове в ФНС. Сроки такие же, как в случае выше: если подтверждение не будет выполнено, то налоговая вправе имеет право наложить арест на счета в течение десяти суток.

- Несдача формы 6 для налога на доход физических лиц. Если агент не сдал отчет расчета сумм по форме подоходного налога № 6 после десяти суток сдачи самого налога, то инспекция может «заморозить» его расходный счет.

- Блокировка в результате инспектирования по месту. Если после проверки налоговой инспекцией юридического лица при выезде были начислены штрафы, то ФНС может заморозить счет на сумму штрафа. Более того, возможно наложение ограничений, связанных с передачей некоторого вида ценностей в залог без разрешения инспекции.

- Блокировка за несдачу расчетных бумаг по взносам страховки. Это нововведение действует с 2018 года и предполагает наложение ограничений на счет в случае несвоевременной сдачи отчета по страховым взносам.

Важно! Помимо этих оснований, блокировка возможна и при наличии факта юридическим лицом имущества от принудительного ареста приставом в случае погашения задолженности. Арест средств возможен также после судебного решения государственных органов.

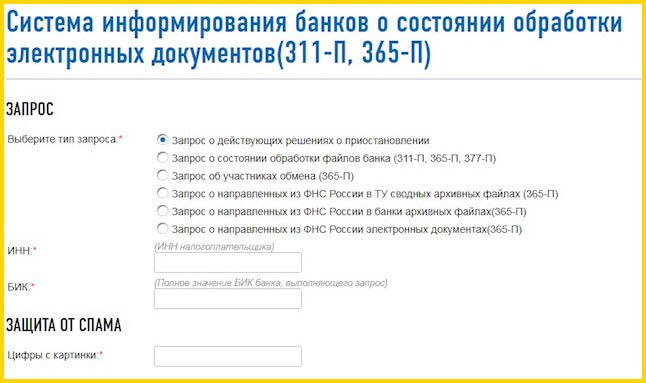

Что такое сервис БАНКИНФОРМ и как он работает

Информирование финансовых организаций о состоянии обработки документов — это сервис от ФНС, позволяющий обеспечить соблюдение финансово-кредитными организациями по типу банков требования налоговиков по ограничению расходных операций плательщикам налогов, которые нарушили статью 76 НК. Если предприниматель нарушил хотя бы один из пунктов, перечисленных в предыдущем разделе, то ФНС вправе инициировать процедуру заморозки банковских счетов нарушителя.

Сама система работает на основе положения Центробанка от 6 ноября 2014 года. Эта бумага регламентирует порядок взаимодействия ФНС с финансово-кредитными организациями. Форма сообщений, отправляемых налоговиками банкам, предполагает электронный вид и прописана в Положении № 311-П.

Важно! Система информирования нужна в первую очередь для того, чтобы банк обладал своевременными сведениями, дающими понять, следует ли открывать новый счет для лица или нет. Если на юр.лицо были наложены штрафные санкции, то ни один банк не имеет права принять его заявление на открытие счета.

Например, субъект хозяйствования был клиентом одного банка, но не выполнил обязательства перед налоговой и его счет был заморожен. Тогда он может пойти в другой банк и попробовать открыть расходный счет там. Банк, не обладающий достоверной информацией, может совершить неправомерное действие и открыть счет недобросовестному юридическому лицу. Именно поэтому такая система очень важна, поскольку она помогает получать актуальную и достоверную информацию о претензиях к лицам со стороны государственных инспекций.

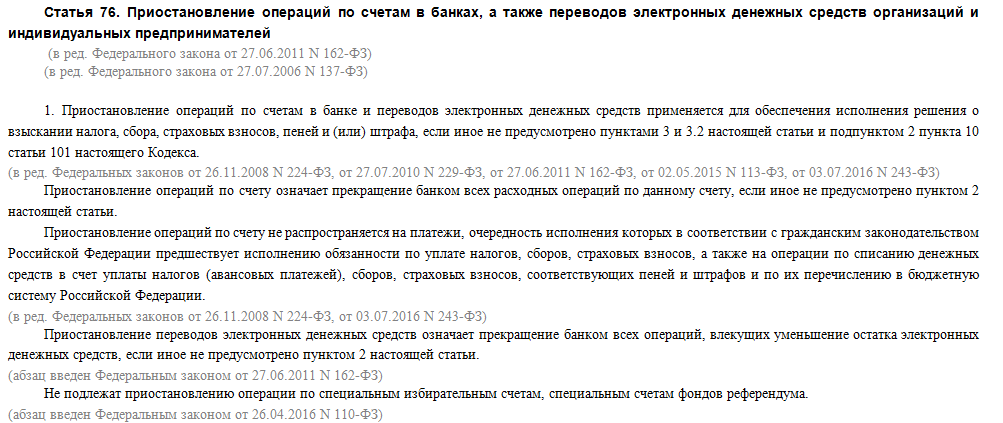

Где можно проверить блокировку счета

Заморозка — это процесс не закрытый. Перед официальным уведомлением из банка или ФНС, проверить блокировку может каждый желающий, конкурент бизнесмена, само финансовое учреждение. Заранее проверить блокировку расчетного счета налоговой инспекцией онлайн можно несколькими способами:

- С помощью официального сайта налоговой по ИНН на сервисе информирования банков, в котором можно узнать необходимую информацию даже если официальной блокировки еще не произошло;

- В Финансовом учреждении, в котором был открыт счет или на его официальном сайте в личном кабинете.

Стоит более детально разобрать порядок проверки ограничений, какие действия необходимо выполнить.

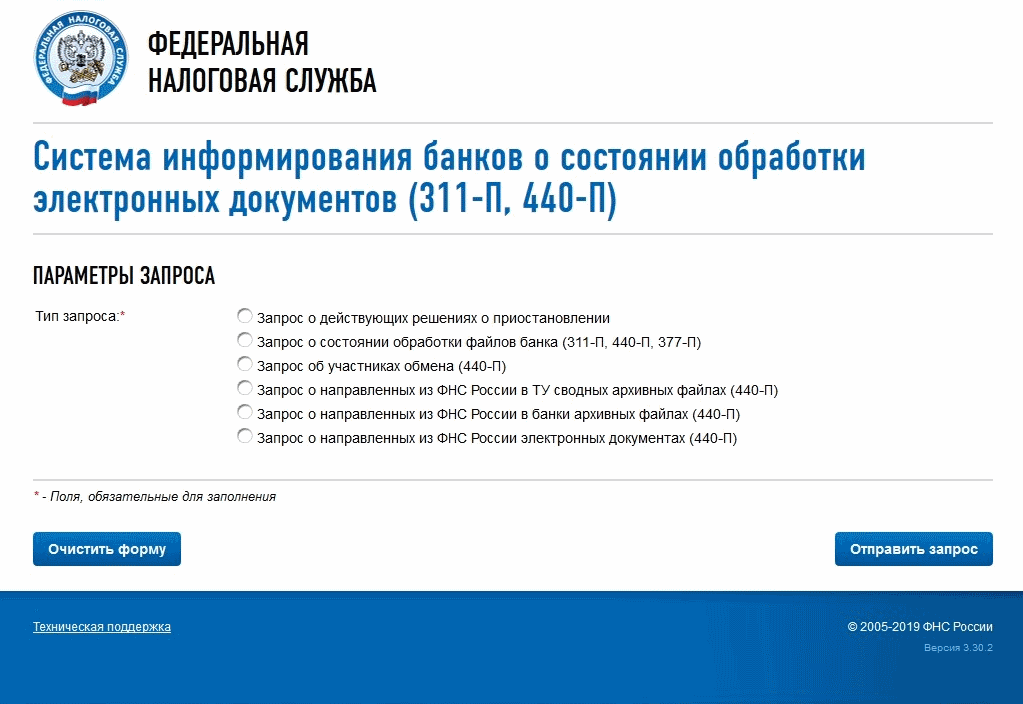

Порядок проверки ограничений (приостановлений) операций по счету

Проверить блокировку счетов через ФНС можно и онлайн. Это и требует несколько секунд реального времени. Чтобы ее совершить требуется выполнить следующую очередность действий:

- Перейти в Систему информирования на официальном сайте ФНС nalog.ru;

- Выбрать услугу запроса о принятых решениях по поводу блокировки;

- Заполнить форму, в которой требуется указать свой ИНН и БИК банка. Второй параметр можно взять любой, так как на результат проверки он не повлияет;

- Нажать на кнопку отправки формы и дождаться загрузки требуемой информации.

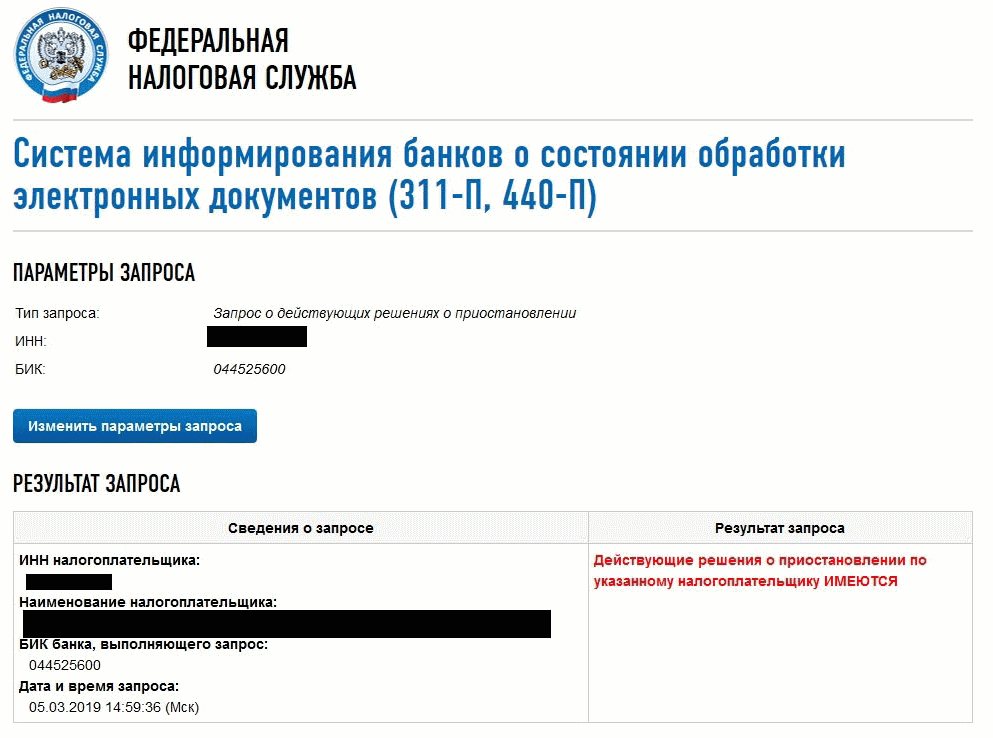

Постановление о приостановлении расчетных действий налоговая инспекция пришлет юридическому лицу и кредитному учреждению, в котором лицо является клиентом. В большинстве случаев клиент получает его позже. Однако если банк «заботливый», то он сразу же уведомит юридическое лицо о полученном распоряжении. Посмотреть его можно в SMS, по электронной почте, в личном кабинете на официальном сайте или в приложении.

В любом из этих случаев банк сможет уведомить клиента только тогда, когда сам получит постановление о блокировке расходного счета. Исполнить его финансовая организация обязана моментально, то есть юр. лицо узнает о фактическом ограничении и приостановлении расходных по расходу и причине этого решения, а не о планах инспекции сделать это в будущем.

Чтобы найти необходимую информацию на сайте банка, необходимо:

- Авторизоваться на сайте;

- Пройти в раздел «Личный Кабинет» или раздел уведомлений;

- Найти необходимую информацию там.

Некоторые банки уведомляют о блокировках лично, а некоторые лишь косвенно, когда предприниматель понимает, что пользоваться счетом больше нельзя.

Важно! Также информация о решении ИФНС может прийти через систему отправки отчетности, но для этого она должна быть настроена соответствующим образом. В любом случае разблокировать счета без исполнения требований налоговой это не поможет.

Порядок разблокировки

Остаться без счета в банке — не самая лучшая перспектива для любого предпринимателя. Это означает, что на какой-то промежуток времени полностью зависнет деятельность компании: невозможно будет рассчитаться с поставщиками продуктов или сырья, не получится снимать деньги или перевести их на другой счет. Чтобы этого не возникало, следует всегда ответственно относиться к требованиям налоговой инспекции. Особенно к требованиям, регламентированным Налоговым кодексом.

Блокировку счетов можно отменить в нескольких случаях:

- Произошла уплата юридическим лицом или предпринимателем задолженных денежных средств в виде налогов, штрафа или эта сумма была взыскана инспекцией. Все ограничения будут сняты, когда предоставят документ, который подтвердит, что задолженность погашена. Чтобы ускорить этот процесс, можно передать бумаги в налоговую лично с заявлением о разблокировке. Принять соответствующее решение налоговики должны не позднее одних суток с момента получения бумаг.

- Документы были предоставлены, так и соответствующие декларации. В этом случае ИНФС обязана не позднее следующего дня отменить блокировку. Если декларации были высланы по почте, то необходимо предоставить квитанцию или чек с почты, подтверждающий отправку в срок.

- От юридического лица поступило прошение о разблокировке. Право этого заявления появляется тогда, когда сумма денежных средств на счету больше той, которая была указана в постановлении о заморозке расходных операций. Эта бумага подается в произвольной форме и должна содержать счет, имеющий достаточное количество финансовых средств для погашения задолженностей. ИФНС обязана в течение двух суток рассмотреть заявление и приостановить ограничения о блокировке расходных операций по счету.

Не позднее чем через один день после отмены блокировки Федеральная налоговая служба направляет решение в кредитно-финансовую организацию, а копию решения — юридическому лицу. Подтвердить этот документ последнее должно распиской о получении или другим способом, который свидетельствует о дате его получения.

Важно! Если эти сроки будут нарушены, равно как и при неправомерной блокировке счета, ИФНС обязана будет выплатить потерпевшему проценты за дни блокировки. Порядок их начисления регламентирован п.9.2 статьи 76 Налогового кодекса.

Если решение приостанавливать счет изначально было неправомерным, то проценты также начисляются за каждый день от факта получения финансовой организацией постановления приостановить расходы по счетам. Сами проценты начисляются на ту сумму, которая была заблокирована, то есть ту, которой юридическое лицо не могло распоряжаться в процессе блокировки.

Таким образом, ограничения по расчетному счету ФНС вправе производить только тогда, когда есть очевидный факт ненадлежащего исполнения ее требований, описанных в Налоговом кодексе. В случае неправомерного приостановления по счетам налогоплательщика, налоговая инспекция должна возместить материальный ущерб юридического лица в виде процентов по заблокированной сумме. Сами же приостановления по счетам налогоплательщика ИФНС можно проверить онлайн за считанные секунды.

Источник: ontask.ru

Блокировка счета налоговой — проверка и разблокировка в банке

Блокировка расчетного счета не позволяет осуществлять операции с деньгами, находящимися на нем. Причин замораживания р/с может быть несколько и одна из них — неуплата налога. Чтобы разблокировать счет, достаточно выполнить определенный алгоритм действий, который будет индивидуален для каждого случая.

Блокировка счета

Под данным понятием принято подразумевать «замораживание» денежных средств, которые лежат на счете физ. лица. В этом случае деньги по-прежнему будут принадлежать гражданину, но распоряжаться ими он не сможет.

Очень редко уполномоченные органы осуществляют полную «заморозку» счета. В большинстве случаев ограничение распространяется только на определенную сумму денежных средств. В качестве примера можно привести следующую ситуацию: на р/c физического лица поступила сумма в размере 100 тыс. рублей, но банк посчитал эту операцию подозрительной и заблокировал деньги. Однако распоряжаться другими средствами гражданин имеет полное право.

Обратите внимание! Блокировка счета может быть осуществлена только при наличии на то оснований.

Кто имеет право арестовать счет:

- Сотрудники налоговой инспекции. Касается только налогоплательщиков и налоговых агентов (юридические лица, индивидуальные предприниматели, нотариусы, адвокаты). В этом случае сотрудники налоговой действуют в соответствии с положениями НК РФ.

- Лицо, занимающееся осуществлением операций с денежными средствами. Это может быть организация или ИП. В большинстве случаев блокировкой денежной суммы, числящейся на р/c, занимается банк. Это применяется к физическим/юридическим лицам, а также к гражданам других государств.

Если обращаться к действующему законодательству, то блокировка счета осуществляется налоговой в соответствии с положениями НК РФ, а также на основании закона № 115-ФЗ. Если рассматривать Налоговый кодекс РФ, то необходимо обязательное наличие решения, которое принял налоговый орган. Если же речь идет о законе № 115-ФЗ, то блокировка осуществляется на основании данных, которые публикует межведомственная комиссия.

Важно! Согласно действующему законодательству финансовая организация не имеет права отказывать налоговому органу в осуществлении блокировки р/c. Если же банк не выполнит это требование, то у него могут отобрать лицензию.

Причины для блокировки

Под блокировкой счета подразумевается наложение ограничений на пользование собственными денежными средствами. «Заморозка» может быть осуществлена по инициативе банка, налоговой, других органов, а также на основании судебного постановления.

Распространенные причины блокировки р/c:

- Неуплаченный налоговый платеж. В этом случае блокировка будет осуществлена с той целью, чтобы взыскать с лица задолженность.

- Судебное постановление. В этом случае суд выдает исполнительный лист с целью взыскания задолженности с лица. Согласно этому документу банк должен осуществить «заморозку» счетов клиента.

- Осуществление сомнительных операций. Такие операции не соответствуют имеющимся документам или же подтверждающие бумаги вовсе отсутствуют.

- Неподача налоговой декларации в установленные сроки. Банковский счет будет заблокирован по окончании 10 дней с момента нарушения срока сдачи.

Обратите внимание! В некоторых случаях причиной блокировки р/c может стать финансовый мониторинг. Тогда счет будет заморожен на 2 суток. Если по истечении этого срока блокировка не снялась, то гражданин может обращаться в Национальный банк с жалобой или же подать иск в суд.

Последствия

Если компания была заподозрена в отмывании или обналичивании денежных средств, то ее счет может быть заблокирован финансовой организацией. Банк разблокирует р/c только после того как организация предоставит подтверждающую документацию.

Если компания считается «белой», а заморозка счета была осуществлена из-за просчета, то это приведет к негативным последствиям, среди которых можно выделить следующие:

- отсутствие возможности осуществить расчет с контрагентами и совершить расходные операции;

- распоряжение средствами, находящимися на р/c, становится недопустимым (если речь идет о полной заморозке);

- новые партнеры могут отказаться сотрудничать с компанией, так как ее репутация была подорвана.

Если же компания не смогла предоставить в финансовую организацию подтверждающую документацию, то она заносится в черный список. Это приведет к следующим последствиям:

- Учредитель не сможет открыть счета. Ограничение будет действовать даже в том случае, если будет осуществлена перерегистрация ООО.

- Если учредитель будет вести личный бизнес или обратится в банк за какой-либо услугой, то с этим могут возникнуть проблемы.

- Открыть счет в других финансовых организациях компания не сможет. Приличные банки ознакомятся с данными, опубликованными Росфинмониторингом, и откажут заявителю.

Блокировка р/c ведет за собой потерю денежных средств. Если владелец счета не сможет объяснить, откуда на счету появилась крупная сумма, то банк либо вернет средства отправителю, либо осуществит закрытие счета.

Как разблокировать счет

Налоговая заблокировала расчетный счет: как совершить разблокировку? Для начала потребуется узнать точную причину ареста р/c, а уже потом предпринимать какие-либо действия. Для этого нужно следовать алгоритму:

- Посетить отделение банка, в котором осуществлялось открытие счета.

- Если выяснилось, что инициатором замораживания р/с является налоговая, то у сотрудника финансовой организации нужно запросить номер документа, на основании которого была осуществлена блокировка.

- Затем нужно посетить ФНС и отправиться в отдел камеральных проверок.

- Налоговику необходимо огласить реквизиты постановления и уточнить, по какой причине была совершена блокировка.

Обратите внимание! В некоторых случаях блокировку расчетного счета можно перепутать с защитой от мошеннических действий. Если у банка возникнут сомнения в том, действительно ли конкретную операцию осуществил владелец счета, то будет осуществлена заморозка р/с. После чего финансовая организация попросит клиента предоставить устное подтверждение того, что именно он осуществил запрос.

Дальнейший порядок действий будет зависеть от того, по какой причине р/c был заблокирован. Каждую ситуацию стоит рассмотреть в отдельности.

Неуплата налога

Если юридическим или физическим лицом вовремя не была осуществлена оплата налога, то ФНС просит банк осуществить заморозку р/c. Финансовая организация не имеет права отказать налоговой в этом требовании, так как рискует лишиться лицензии.

Важно! Блокируется только та часть суммы, которая равняется величине неуплаченного налога. Что касается остальных средств, то владелец р/c имеет полное право распоряжаться ими.

Чтобы р/c был разморожен, необходимо осуществить погашение действующей задолженности. Важно учесть тот факт, что денежные средства могут быть получены ФНС только по истечении двух-трех дней. Если же владелец счета уведомит налоговую о том, что оплата была совершена, то блокировка снимается прямо в день осуществления перевода.

Квитанция о приеме документов не была отправлена

Согласно действующему законодательству все налогоплательщики обязуются уведомлять налоговую о приеме контрольных документов. Проще говоря, если ФНС прислала гражданину какие-либо бумаги, то он обязуется направить в ответ квитанцию, являющуюся подтверждением того, что документы были получены.

Важно! Сколько времени отводится на отправку квитанции о приеме документов? У гражданина есть на это ровно 6 дней.

Если по истечении вышеуказанного срока налоговая не получила квитанцию, то счет гражданина подлежит блокировке, которая вступит в силу через 10 дней. Чтобы разморозить р/с, необходимо направить в ФНС квитанцию, а также письмо, в котором содержится требование снять блокировку.

Нарушение сроков подачи налоговой декларации

Налоговая имеет полное право осуществить блокировку счета, если его владелец не сдал декларацию в установленные сроки. Р/с замораживается по истечении 10 дней с момента окончания периода подачи отчетности.

Обратите внимание! Данный пункт касается исключительно налоговой декларации. Если гражданин не сдал иные документы, то это не является основанием для блокировки банковского р/с.

Стоит отметить тот факт, что если сроки подачи налоговой декларации были нарушены, то на счету будет заблокирована вся сумма. Например, если лицу по декларации нужно заплатить 50 тыс. рублей, а на р/с числится 1 млн. рублей, то распоряжаться всеми средствами не выйдет.

Если владелец р/c попробует осуществить какую-либо платежную операцию, то она будет автоматически заблокирована. Исключением является лишь перевод в налоговую. Для снятия блокировки достаточно направить в ФНС декларацию и осуществить погашение налога (если это необходимо).

Блокировка по инициативе банка

В этом случае владельцу счета необходимо собрать документы, которые требует представить финансовая организация. Однако даже в этом случае сотрудники банка могут отказать клиенту. Остается только подавать исковое заявление в суд с целью решить спор.

Проверка блокировки

Необходимо воспользоваться порталом Налог.ру, на котором содержится сервис «Банкинформ», позволяющий узнать, заблокирован ли банковский счет, онлайн. В соответствующих полях потребуется указать лишь ИНН налогоплательщика, а также полное значение БИК банка, выполняющего запрос.

После отправки запроса на электронную почту пользователя придет уведомление, в котором указываются следующие сведения:

- дата блокировки (при ее наличии);

- размер задолженности;

- требование погасить имеющуюся задолженность.

Обратите внимание! Налоговая служба высылает владельцу счета письменное уведомление, в котором говорится о блокировке. Бумага придет по адресу юр. лица, содержащемуся в ЕГРЮЛ. Однако важно учесть, что счет может быть заморожен до того, как гражданин получит соответствующее уведомление.

Помимо вышеуказанных способов, проверить, заблокирован ли счет, можно в банке.

Рекомендации

Чтобы избежать блокировки счета, необходимо ознакомиться со следующими условиями:

- Под любым переводом лучше всего оставлять комментарий, который указывается в поле «Назначение платежа». Например, если средства получены в соответствии с договором подряда, то нужно указать дату его заключения и номер.

- Не следует единоразово перечислять крупную сумму денежных средств на счет. Это связано с тем, что служба безопасности может заподозрить неладное. Поэтому лучше всего в течение нескольких дней осуществлять небольшие зачисления.

- Отказаться от использования анонимных платежных систем. Перед осуществлением операций со счетом важно пройти полную верификацию аккаунта.

- Отдавать предпочтение одной валюте. Если требуются доллары, то нужно открыть соответствующий счет. Помимо этого, гражданин сможет не переплачивать за конвертацию.

- Предупредить финансовую организацию о предстоящей поездке за границу или крупном переводе. Это поможет избежать блокировки и ожидания дальнейшего размораживания счета.

Арест счетов налоговая осуществляет по нескольким причинам. Самая распространенная из них — неуплата налога. Чтобы избежать такой ситуации, достаточно следить за своими задолженностями, а также заполнять налоговую декларацию и подавать ее в срок.

Источник: ontask.ru