Какие декларации и когда подают ИП

Начало любой предпринимательской деятельности стартует с регистрации бизнеса, и ИП не исключение. Сделать это допустимо как на сайте ФНС России, так и на портале Госуслуг.

- каждый дееспособный гражданин, достигший совершеннолетия (за исключением муниципальных и госслужащих, военнослужащих и сотрудников органов безопасности);

- подростки с 16 до 18 лет, признанные полностью дееспособными;

- подростки с 14 до 16 лет, но только с согласия родителей.

После того как регистрация пройдена, ИП желательно в течение 30 календарных дней выбрать систему налогообложения для дальнейшей работы.

По умолчанию он остается на ОСНО, если не подаст уведомления на использование одного из спецрежимов (УСН, Патент и ЕСХН). ОСНО достаточно сложная в плане учета и объемная в части отчетности и документооборота. Тем, кто остается на ОСНО, необходимо в обязательном порядке вести книги учета доходов и расходов, уплачивать НДФЛ и НДС и декларировать их:

- 3-НДФЛ — ежегодно до 25 апреля;

- декларацию по НДС — ежеквартально до 25-го числа месяца, следующего за кварталом.

Патент — самая простая и не обремененная бумажной волокитой система налогообложения. Она не предусматривает декларирования и подачи каких-либо отчетов (за исключением кадровых, если ИП нанимает работников). Удобно и то, что подлежит выбору период, на который приобретается патент, но не менее месяца. Правда, не всякая деятельность подпадает под Патент. Их перечень устанавливают региональные власти.

Патент, к сожалению, не существует сам по себе. Он работает или вместе с ОСНО, УСНО или ЕСХН. Возникает, конечно, вопрос: почему? Просто Патент имеет ряд качественных и количественных ограничений, нарушая которые ИП автоматически слетает с данного режима налогообложения и приземляется на ту систему, на базе которой он выбран.

УСН имеет две налоговые базы на выбор:

- «доходы» с налоговой ставкой 6 %;

- «доходы минус расходы» с налоговой ставкой 15 %.

Какую бы ИП ни выбрал, он обязан ежегодно до 25 апреля декларировать результаты деятельности на УСН, даже если они нулевые. Большого труда не составит заполнить налоговую декларацию ИП на УСН онлайн в 2023 году с помощью различных сервисов и прикладных программ.

ИП на Патенте и УСН освобождены от уплаты НДС и не обязаны отчитываться по нему. Но может так оказаться, что, если предприниматель решит платить НДС для удержания контрагентов, которые возмещают НДС, ему придется оформлять счета-фактуры, вести журналы и, конечно, сдавать декларацию по НДС ежеквартально не позднее 25-го числа месяца, следующего за кварталом.

ЕСХН имеет узкую специфику и применяется в сельском хозяйстве. Перейдя на этот режим, ИП забывает о налоге на прибыль, налоге на имущество и НДС при условии получения дополнительного освобождения от него. Декларация по ЕСХН подается до 25 марта.

Способы подачи налоговых деклараций ИП онлайн

Есть несколько вариантов подачи деклараций ИП в онлайн режиме:

- на сайте ФНС через личный кабинет налогоплательщика ИП;

- через специальный сервис «система сдачи налоговой отчетности»;

- через оператора ЭДО.

Для всех трех способов сдачи отчетности понадобится получить УКЭП. Без электронной подписи ни один документ не дойдет до налоговиков. Заказать ее разрешается в любом удостоверяющем центре ФНС России, в том числе и коммерческих, при условии что они прошли аккредитацию.

Разберемся, как подать отчетность через сайт ФНС через личный кабинет налогоплательщика ИП.

Как бы это печально ни звучало, но сформировать и подать допустимо только декларацию 3-НДФЛ. Для этого входим в личный кабинет налогоплательщика, перемещаемся в раздел «жизненные ситуации», и там запускается процесс автоматического формирования декларации. После того как она сформирована, ее необходимо подписать ЭЦП и направить в соответствующую налоговую инспекцию. В дальнейшем скачать налоговую декларацию в личном кабинете налогоплательщика ИП можно в любой момент.

Вот бы так было для всех деклараций, но нет. Для всех остальных налоговый орган разработал специальный сервис. Чтобы им воспользоваться, необходимо немного потрудиться.

Подача декларации ИП через специальный сервис ФНС

Прежде чем подать декларации в специальном сервисе ФНС, в нем необходимо зарегистрироваться.

Дело в том, что отчет при его отправке необходимо привязать к уникальному идентификатору абонента, который присваивается налоговиками при регистрации ЭЦП. Если его нет, то и декларация не уйдет.

Для получения такого идентификатора следует зарегистрироваться в «Сервисе самостоятельной регистрации налогоплательщиков в системе сдачи налоговой отчётности». После этого подтвердить электронный адрес и войти в систему, используя логин и пароль. Зарегистрировать КЭП.

В самом этом сервисе составить отчет нельзя. Его необходимо самостоятельно заполнить в программе «Налогоплательщик ЮЛ», которую скачиваем совершенно бесплатно на сайте ФНС России и устанавливаем на компьютер. При первом запуске следует внести все необходимые данные по ИП, найти в меню необходимый КНД декларации и приступить к заполнению.

Эксперты КонсультантПлюс разобрали общий порядок предоставления налоговых деклараций. Используйте эти инструкции бесплатно.

Чтобы прочитать, понадобится доступ в систему: ПОЛУЧИТЬ БЕСПЛАТНО НА 2 ДНЯ .

После того как декларация будет оформлена, ее выгружают в отдельный файл. Последним шагом станет отправка декларации в режиме онлайн в налоговую. Для этого переходим в самостоятельный сервис «Представление налоговой и бухгалтерской отчётности в электронной форме».

Подгружаем туда сформированную отчетность, проходим все контрольные проверки, подписываем и направляем прямиком налоговикам. Дело сделано. Осталось только дождаться отчетов о получении и загрузке декларации в систему.

- как оформить информационное письмо о применении УСН;

- как проверить принадлежность организации к СМП в реестре налоговой.

Подача через оператора ЭДО

Самый простой, но затратный способ — это организовать передачу электронной отчетности через оператора ЭДО.

Прежде всего следует выбрать организацию и заключить с ней договор на передачу данных в налоговые и иные государственные органы. Таких организаций сейчас немало. Вот основные из них:

- «СБИС»;

- «Контур. Диадок»;

- «Такском»;

- «Калуга астрал» и др.

Он же и сможет помочь в получении УЭКП и приобрести необходимое программное обеспечение и носитель. После этого останется только выбрать необходимую декларацию, заполнить автоматически и направить в налоговую. Сделает за вас это оператор ЭДО. Он подтянет всю необходимую информацию из учета, оформит утвержденный формат для отправки, проверит контрольные соотношения и ошибки.

Вам останется только дождаться подтверждения (квитанция о приеме и извещение о вводе) или отказа в приеме отчетности. Извещение о вводе сведений, указанных в налоговой декларации или расчете, формируют налоговики, подтверждая, что в декларации нет ошибок или противоречий. Также налоговики присылают уведомление об уточнении отчетности или уведомление об отказе в приеме. Тут надо разобраться, в чем проблема, и пересдать отчетность.

Услуги операторов ЭДО уже небесплатны, но иногда за спокойствие и уверенность стоит заплатить.

Если сроки подачи отчетности подходят, а ЭЦП пока не оформлена, то список документов, чтобы сдать декларацию ИП в налоговую лично, включая необходимые бланки, доступен на официальном сайте ФНС России:

- документ, подтверждающий полномочия представителя ИП (в случае если декларация подается не самим ИП);

- налоговая декларация (два экземпляра, один передается налоговикам, а на другом делается отметка о сдаче);

- документ, удостоверяющий личность ИП или представителя;

- опись документов (если предоставляются приложения к декларации на бумажном носителе).

Источник: goscontract.info

Статус декларации 3-НДФЛ в личном кабинете: как и зачем проверять

Статус декларации 3-НДФЛ в личном кабинете налогоплательщика показывает, на какой стадии находится проверка отчета и нет ли претензий и вопросов у проверяющих. Пока не завершены проверочные мероприятия, возврат налога не будет осуществлен.

Где проверять статус 3-НДФЛ

Камеральная проверка продолжается 3 месяца с даты подачи налоговой отчетности 3-НДФЛ.

Там же, при необходимости, физлицо вправе посмотреть сведения из отчетности за предыдущие периоды. Раздел, где найти старые декларации в личном кабинете, находится в подразделе «Доходы и вычеты — Мои декларации».

Как проверять статус 3-НДФЛ на сайте ФНС, пошагово

Чтобы иметь возможность отследить декларацию 3-НДФЛ на сайте налоговой, необходимо иметь доступ в личный кабинет налогоплательщика:

- получить логин и пароль в ИФНС по месту жительства;

- авторизоваться по подтвержденной учетной записи портала Госуслуги.

Переходим в раздел «Доходы и вычеты».

Статус смотрим в подразделе «Декларации» напротив поданного отчета.

Чтобы узнать подробности хода проверки, необходимо кликнуть по строке со сведениями об отчете и перейти в следующий раздел «Мои декларации».

Налогоплательщик вправе узнать ход проверки лично. Как узнать статус камеральной проверки по номеру декларации, если нет электронного личного кабинета? Необходимо позвонить в отдел камеральных проверок инспекции по месту жительства. По номеру, присвоенному отчету при приеме, и ИНН заявителя инспектор подскажет, на какой стадии находятся проверочные мероприятия.

Виды и значение статусов

На разных стадиях подачи отчета ему присваивается различный статус.

Это специальный идентификатор, отражающий, что в данный момент происходит с отчетом. Их перечень — в таблице:

| Черновик | Это статус ожидания отправки декларации в личном кабинете. Он означает, что отчетность создана, но еще находится в стадии редактирования |

| Отправлена | Отчет подготовлен и отправлен налоговому органу, но еще не поступил в адрес инспекции |

| Получена налоговым органом | Отчетность поступила в ИФНС предоставления, но еще не передана на проверку |

| Отказ в приеме | Означает, что при составлении отчета допущены критические ошибки, которые препятствуют приему. Необходимо их исправить и направить отчет заново |

| В процессе КНП | Отчетность принята и находится на проверке |

| КНП завершена | Проверочные мероприятия завершены |

| Решение о возврате на исполнении | Если заявлялся возврат налога, после завершения камеральной проверки вынесено решение о том, что возврат будет произведен |

| Возврат исполнен | Переплата по налогу перечислена налогоплательщику |

Альтернативный способ получения сведений

Еще один способ проверить статус декларации 3-НДФЛ — через Госуслуги, подав соответствующую заявку. Для подачи заявки на получение сведений из 3-НДФЛ необходима подтвержденная запись на портале Госуслуги.

Заявление позволяет проверить статус декларации 3-НДФЛ по ИНН и заполнится автоматически. Выбрать необходимо только год, данные за который вас интересуют.

Об авторе статьи

Котова Алла Николаевна

Главный бухгалтер

В 2003 году закончила ВЗФЭИ по специальности Финансовый менеджмент факультета Финансы и кредит. С 2008 года работаю в должности главного бухгалтера. Являюсь обладателем сертификата ДипИФР-Рус.

Источник: gosuchetnik.ru

Налоговая декларация для ИП на УСН: заполняем без ошибок

В 2022 году ИП на УСН должны сдать налоговую декларацию до 4 мая. Мы подготовили для вас руководство по оформлению документов. Изучайте материал, вносите данные и отправляйте бумаги в срок, чтобы не получить штраф.

До заполнения

Прежде чем оформлять документы, обратите внимание на несколько моментов:

1. Используем новую форму отчётности. Она была утверждён приказом ФНС от 25.12.2022 № ЕД-7-3/958.

Новый отчёт отличается двумя пунктами:

- теперь учтено, что в течение года процент по налогам может меняться, если вы превысили базовые лимиты;

- есть поле, чтобы указать причины получения льготной пониженной ставки.

2. Штраф. Если вы не отправить документы в срок, то налоговая начислит штраф: 300-500 рублей за позднюю подачу декларации, 1000 — за несдачу отчётов.

3. Все цифры необходимо округлять до полных рублей по правилам математики. Например, у вас доход 34257,7 – в отчёте вы напишете 34258.

4. Не забывайте про нумерацию страниц, она начинается с титуального листа.

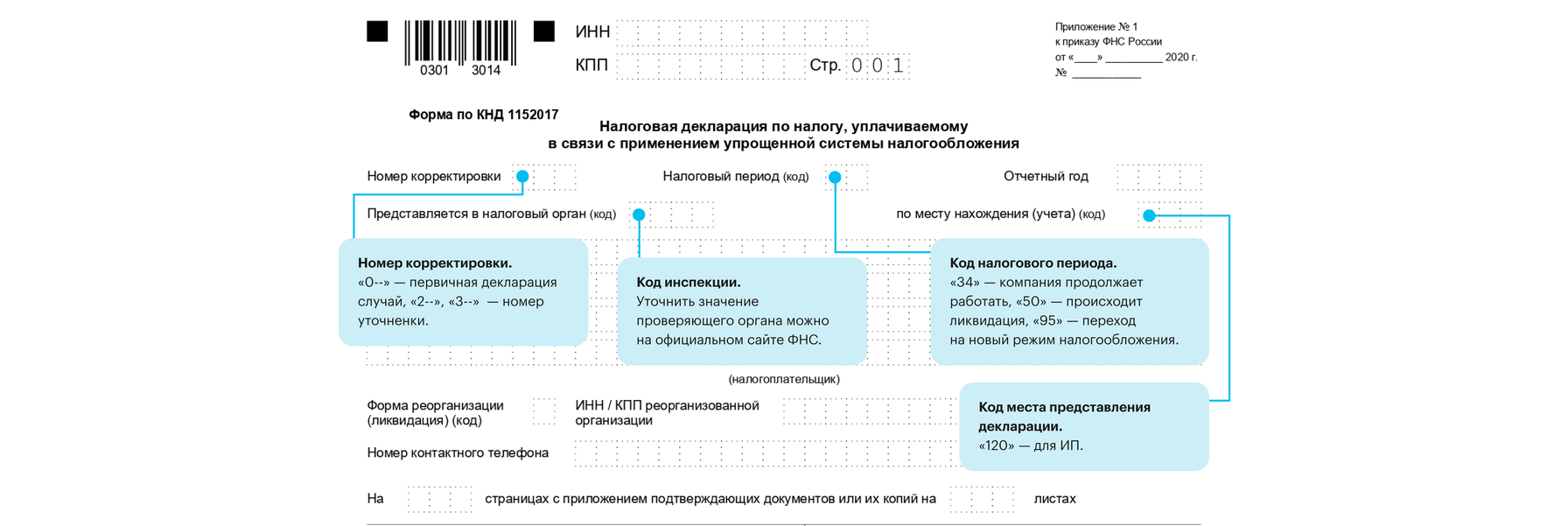

Титульный лист

На первой странице вам необходимо указать:

- Номер корректировки. Значение показывает, заполняете ли вы первичную или уточняющую декларацию. Цифра «0—» покажет на первый случай, а другое значение — на номер уточненки.

- Код налогового периода. Если ваша компания продолжает работать, вы пишите «34». Если вы хотите ликвидировать компанию — «50». Когда переходите на новый режим налогообложения, вам нужно поставить значение «95».

- Код инспекции. Уточнить значение проверяющего органа можно на официальном сайте ФНС.

- Код места представления декларации. ИП пишет «120» в пункте.

- Полное наименование организации, то есть ваши ФИО;

- ИНН/КПП;

- Телефонный номер;

- Количество страниц в декларации;

- Количество листов с подтверждающими документами.

Раздел 1.1

Этот раздел декларации заполняются лишь теми предпринимателями, которые пользуются системой УСН «доходы».

Пропишите код ОКТМО в строках 010, 030, 060 и 090. Если в течение года вы несколько раз меняли юридический адрес, заполняйте все эти пункты. Если нет — то напишите данные только в 010.

В остальных строках раздела необходимо указать аванс по налогу:

- в 020 — за январь, февраль и март;

- в 040 — за апрель, май и июнь;

- в 070 — за июль, август и сентябрь;

- в 100 — за октябрь, ноябрь и декабрь.

Не забудьте, чтобы из суммы аванса указывается без страховых взносов, больничных и торгового сбора.

В разделе ещё есть пункт 101. На него просим обратить внимание тех предпринимателей, у которых часть года была ПНС, а другая часть — УСН. Здесь вы прописываете тот налог, который заплатили по патенту.

Раздел 1.2

Этот раздел заполняют предприниматели, кто пользуются УСН «доходы минус расходы». И принцип оформления раздела похож на 1.1.

Блок 1.2 отличается от предыдущего пунктом 120. В нём вы указываете сумму минимального налога. Она составляет 1% от вашего дохода.

Раздел 2.1.1

В этот раздел пишут данные те предприниматели, у кого объект налогообложения — доходы.

Вам необходимо заполнить следующие блоки:

- 101. Здесь вы отмечаете, какую ставку вы использовали в течение года. Напишите «1», если вы не вышли за пределы лимитов и используете стандартную ставку 6%, «2» — когда вы превысили ограничения по количеству сотрудников или сумме прибыли вашей компании.

- 102. Вы оповещаете налоговую, есть ли у вас сотрудники. «1» — когда кто-то работает на вас, «2» — у вас нет работников.

- 110-113. Указываете информацию о доходах за 3, 6, 9 и 12 месяцев. Важно записывать все доходы и расходы нарастающим итогом.

Что такое нарастающий итог? Рассмотрим на примере. В компании А такие данные за год:

- первый квартал — 12 346;

- второй — 24 589;

- третий — 10 934;

- четвёртый — 21 496.

В строке 110 прописывается — 12 346 (первый квартал), в 111 — 36 935 (первый + второй), в 112 — 47 869 (первый + второй + третий), в 113 — 69 365 (первый + второй + третий + четвёртый).

- 120-123. Укажите ставку налога. Представьте, первые три месяца 2021 года вы использовали обычную ставку, а потом перешли на повышенную, вам нужно в строке 120 написать 6%, а в остальных — 8%.

- 124. Вы отмечаете причину применения данной ставки. Семизначный код (первая часть) можно посмотреть в приложении 5 к порядку заполнения декларации. Остальные цифры — номер, пункт и подпункт статьи закона субъекта Российской Федерации.

- 130-133. Вы указываете налоговые авансы за четыре квартала предыдущего года.

- 140-143. Здесь нужно прописать суммы страховых взносов и больничных платежей.

Раздел 2.1.2

Этот раздел заполняют те ИП, кто платят торговый сбор и работают на УСН «Доходы». Пункты 110-143 оформляются аналогично с разделом 2.1.1, но вы отмечаете данные только по той деятельности, с которой уплачиваете сбор.

В строках 150-153 укажите информацию по самому торговому сбору, а в 160-163 — сумму, которая делает меньше суммы выплаты в органы и авансы.

Раздел 2.2

Этот блок налоговой декларации для тех, кто пользуется системой «доходы минусы расходы». Не забывайте, что все данные нужно прописывать нарастающим итогом.

201, как и в разделе 2.1.1, указывает, какую ставку вы используете. «1» говорит, что вы весь год работали в рамках ограничений и платите 15% налогов. «2» — что вы вышли за лимиты и стали использовать ставку 20%.

210-213 — доходы за разные периоды работы компании, а 220-223 — расходы.

В пункте 230 отметьте убыток за прошлый год, с его помощью можно уменьшить налоговую базу.

Блок 240-243 — отметьте, насколько в течение доходы были больше, чем расходы.

Пункты 250-253 заполняются, когда у вас получаются отрицальные значения. В этих строчках вы указываете сумму убытка за каждые три месяца года.

В блоке 260-263 добавьте информацию про налоговую ставку. Если в течение года она изменилась, не забудьте прописать это.

В 280 строке напишите минимальный платёжа. Он рассчитывается как доходы из 213, умноженные на 1%. Если эта сумма больше, чем рассчитанный налог, то компании придётся его заплатить.

Например, компания А заработала в 2021 году 350 тысяч рублей, а подтверждённые расходы — 300 тысяч рублей. Получается, что налог: (350 000 — 300 000) х 15% = 7500 рублей. Минимальный платёж: 350 000 х 1% = 3500 рублей. В результате компании А необходимо перевести 7500 рублей.

Другой случай: компания Б заработала 200 000 рублей в 2021 года, а потратила — 195 000. Налог по формуле: (200 000 — 195 000) х 15% = 750 рублей. А минимальный платёж составит: 200 0000 х 1% = 2000. Компании Б придётся заплатить 2000 рублей.

Раздел 3

Обычно этот блок декларации остаётся пустым, потому что его заполняют только тогда, когда предприниматель получает целевые средства.

Если это так, то отметьте в разделе 3, данные по деньгам, работам и услугам, которые вы получили в рамках благотворительности и целевых поступлений.

Источник: academyopen.ru