Налоговые органы определяют, какой денежный перевод самозанятому является оплатой за услуги, а какой — нет, исходя из нескольких критериев:

- Договоры или соглашения: если самозанятый заключает письменный договор или соглашение с клиентом, в котором указаны условия предоставления услуг и оплата за них, это может служить доказательством того, что денежный перевод был получен в качестве оплаты за услуги.

- Заявления о доходах: самозанятые часто обязаны предоставлять налоговым органам заявления о доходах или отчеты, в которых указываются полученные суммы и их источник. Это помогает налоговым органам иметь представление о доходах самозанятых и определить, какие денежные переводы являются доходом от предоставления услуг.

- Банковские операции: налоговые органы иногда обращают внимание на операции со счетами, связанными с деятельностью самозанятых. Это может включать получение платежей от клиентов на банковский счет самозанятого. Такие операции могут служить основанием для определения, какие денежные переводы являются доходом от предоставления услуг.

- Аудиты и проверки: в некоторых случаях налоговые органы могут проводить аудиты и проверки деятельности самозанятых для установления соответствия фактов и выявления несоответствий в отчетности и декларациях. Это может включать проверку банковских операций, клиентских контрактов и других факторов для определения, какие денежные переводы являются доходом от предоставления услуг.

Важно отметить, что процесс определения, какие денежные переводы являются доходом, может отличаться в разных странах и регионах. Чтобы получить точную информацию относительно своей конкретной ситуации и правил налогообложения, рекомендуется обратиться к местным налоговым органам или квалифицированному налоговому консультанту.

Источник: www.infox.ru

Нужен ли расчетный счет самозанятому

Плательщики налога на профессиональный доход вправе принимать платежи на обычные банковские карты. Однако самозанятому нужен расчетный счет, если у него имеется статус ИП и он оказывает услуги другим ИП или юридическим лицам, чтобы значительно облегчить работу с ними.

Нужен ли расчетный счет самозанятым

Самозанятые — это физические лица и индивидуальные предприниматели, являющиеся плательщиками налога на профессиональный доход. Порядок применения этого налогового режима и статус самозанятых урегулирован Федеральным законом от 27.11.2018 № 422-ФЗ .

Налог на профессиональный доход — это относительно новый для российского законодательства режим, он создавался простым и удобным, чтобы его использовали простые граждане. Чтобы работать в качестве самозанятого, достаточно скачать приложение «Мой налог», пройти несложную регистрацию, а после получения оплат услуг от клиентов вносить информацию об их суммах в то же приложение. Система автоматически посчитает налог и предложит его оплатить. От самозанятых не требуется никаких деклараций или отчетов.

Таким образом, режим НПД задумывался максимально доступным любому человеку.

Руководствуясь соображениями простоты работы с налоговым режимом, законодатель решил и вопрос о том, нужно ли открывать отдельный счет самозанятому, — нет, это не обязательно. Но в современном мире чрезвычайно сложно обойтись без возможности принимать безналичные деньги, поэтому самозанятым разрешено получать выплаты на обычные банковские карты.

Важно!

Напомним, существуют два вида банковских счетов: расчетные, которые используют юридические лица и ИП для коммерческой деятельности, текущие — предназначенные для обычных граждан, те самые, которые обслуживаются с использованием банковских карт.

Таким образом, по общему правилу, ответ на вопрос, имеет ли самозанятый расчетный счет, — нет, не имеет, причем его вправе не иметь как самозанятый физическое лицо, так и ИП.

При этом важно понимать, что для граждан вовсе не предусмотрена возможность открыть РС. А вот индивидуальный предприниматель его открыть вправе, хоть и не обязан.

Для ИП иметь РС нередко полезно, если он оказывает услуги не простым гражданам, а коммерческим организациям. Дело в том, что компании по бухгалтерии проще перевести деньги на РС — это не вызовет вопросов в налоговой. Возможность перевести деньги на карту у компаний также имеется, но это потенциально грозит проблемами с налоговиками, которым придется подтверждать, что деньги перечислены в качестве оплаты услуг по договору. По этой причине некоторые коммерческие заказчики отказываются от работы с самозанятыми без РС и предпочитают тех, у кого они есть.

Таким образом, возможность открыть расчетный счет самозанятого в банке имеется только у плательщиков НПД, зарегистрированных в качестве ИП, но это их право, а не обязанность.

Простое физическое лицо, даже зарегистрированное как самозанятый, не вправе открыть РС, но некоторые плательщики НПД для удобства работы получают отдельные карты, на которые принимают платежи от клиентов. То есть, говоря о том, можно ли открыть счет самозанятому физическому лицу, — да, но только текущий.

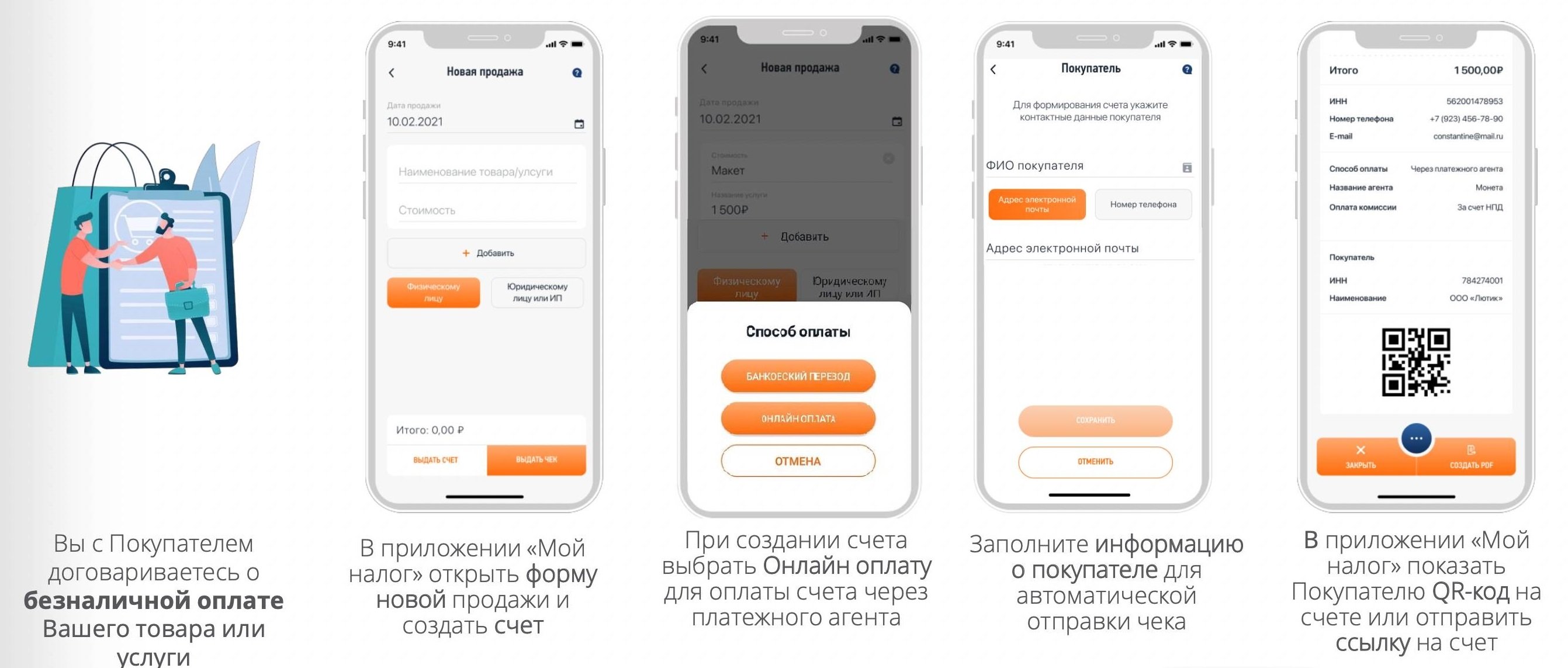

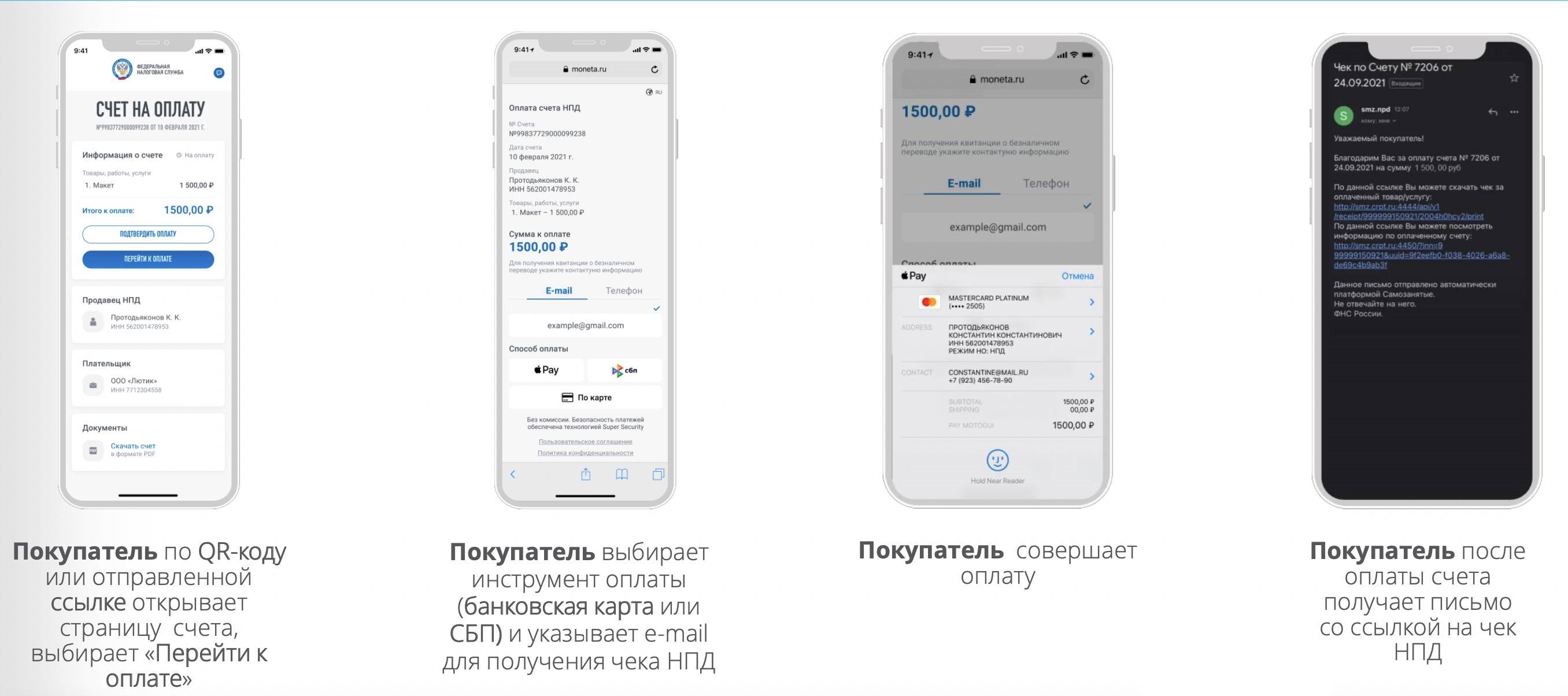

Могут ли самозанятые работать по безналу

Режим НПД не ограничивает его пользователей в способах приема платежей, то есть ответ на вопрос, работает ли самозанятый по безналу, — да, такая возможность у самозанятых имеется.

Самый очевидный вариант, как принять деньги в безналичной форме, — сообщить клиенту номер банковской карты, дождаться от него оплаты, а затем вручную ввести информацию о поступившем платеже в «Мой налог».

Приложение «Мой налог» постоянно совершенствуется, и в недавнем прошлом в него добавили новый функционал, еще больше облегчающий безналичный расчет с самозанятым, — теперь плательщики НПД вправе выставлять документы на оплату. После поступления денег платеж автоматически фиксируется в приложении, а клиенту автоматически направляется чек.

Как открыть РС самозанятому

Инструкция, как открыть расчетный счет самозанятому индивидуальному предпринимателю, следующая:

- Изучить рынок кредитных организаций и выбрать банк, который предлагает наиболее выгодные для ИП условия сотрудничества.

- Подать в выбранный банк заявление на открытие РС и предоставить необходимые документы, в числе которых паспорт, СНИЛС, выписка из ЕГРИП. Большинство современных банков принимает такие заявки онлайн.

- Заключить договор.

Самозанятые физические лица, не имеющие статуса ИП, в качестве РС используют простые текущие счета. Открыть их еще проще, для этого необходимо:

- Выбрать банк.

- Подать заявку на оформление карты.

- Получить карту, явившись в офис банка или через курьера.

Если выбранный банк не принимает онлайн заявок, придется сразу идти в отделение, но процедура оформления все равно проста и займет 10-15 минут, после чего человек сразу получит карту.

Где посмотреть номер счета плательщика НПД

Открытого реестра или иного источника информации, где посмотреть расчетный счет самозанятого, не существует — эту информацию предоставляет сам гражданин.

Проще всего запросить эти сведения у самозанятого напрямую. Если плательщик — физическое лицо, ему достаточно номера карты, чтобы осуществить платеж с карты на карту. Если плательщик — организация, ему необходимы полные реквизиты, в том числе наименование банка и БИК.

Еще один вариант, где посмотреть номер счета самозанятого, — в договоре с ним, в разделе с реквизитами стороны указывают банковские данные.

Источник: osoboem.ru

Единый налоговый счет для самозанятых

С января 2023 года в РФ вводится единый налоговый счет. Что это такое? Это кошелек, с которого будут списываться все налоги физического лица.

У самозанятых есть два вебкабинета на сайте налоговой. 1 — Мой Налог — вебсервис для самозанятых, 2 вебкабинет физического лица. Так вот Единый налоговый счет будет в вебкабинете физического лица, а налог по самозанятости можно уплатить с этого вот счета, причем он будет списываться автоматически. Указанный налог будет списываться 28 числа месяца.

Оплатить налог можно как ранее через приложение Мой Налог, а можно пополнив Единый Налоговый счет через вебкабинет физического лица.

Отметим, что с введением ЕНС нами была отмечена ошибка в Мой Налог. Подробнее об ошибке, тут. На 11.01.2023 она не решена Налоговой инспекцией. Отметим, что 12.01.2023 должен быть выставлен следующий налоговый платеж за декабрь 2022, который нужно оплатить до 28.01.2023 года.

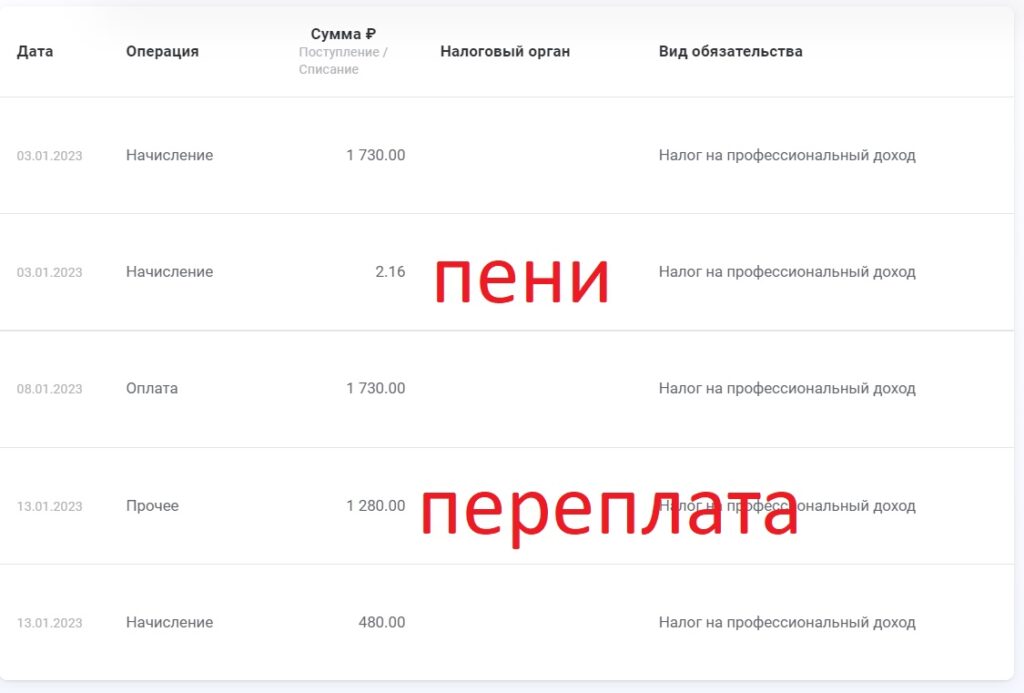

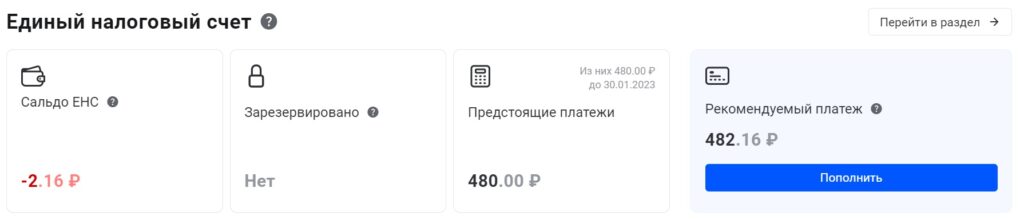

На 18.01.2023 года рассматривая Единый налоговый счет мы видим пени, в размере 2,16 рублей, с которыми мы не согласны. Видим 1280 руб переплаты, за возврат чека, которая на настоящий момент присутствует в выписке, но она не активна, как минимум ПЕНИ из переплаты не списаны и распорядиться остатком суммы невозможно, т.е. вернуть его на свой банковский счет, налог НПД за ДЕКАБРЬ 2022 с этой суммы так же не списан. Но в выписке он отображен 480 рублей.

Вот что мы видим на 18.01.2023. К оплате 2,16 + Новый налог на 480 рублей, ИТОГО 482,16 руб.

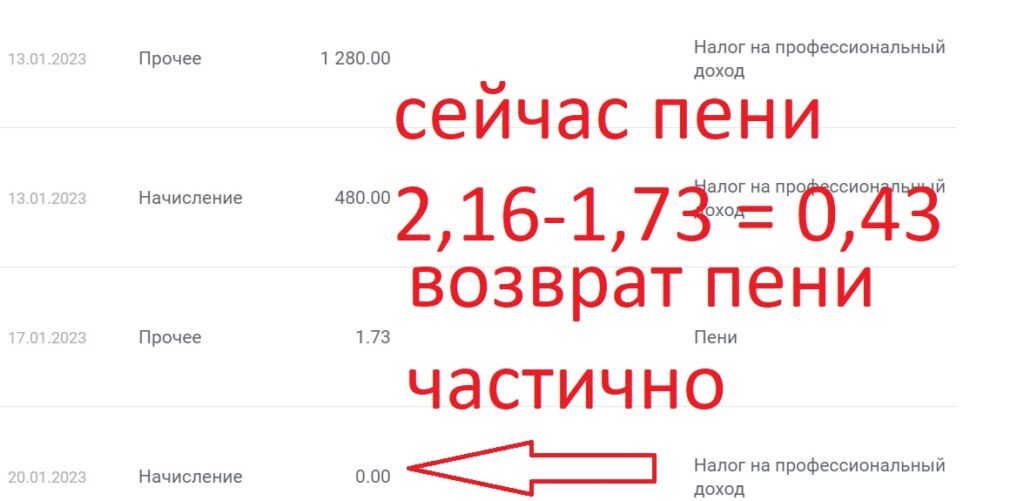

Рассматривая позднее, на 23 января, мы можем увидеть, что частично пени вернули, с которыми мы не согласны, см выше, об ошибке Мой Налог тут. Присутствует какое-то начисление в размере 0 рублей, что это нам непонятно, поскольку нулевое начисление, по нашему мнению, можно делать хоть ежедневно, ну ноль прибавлять …

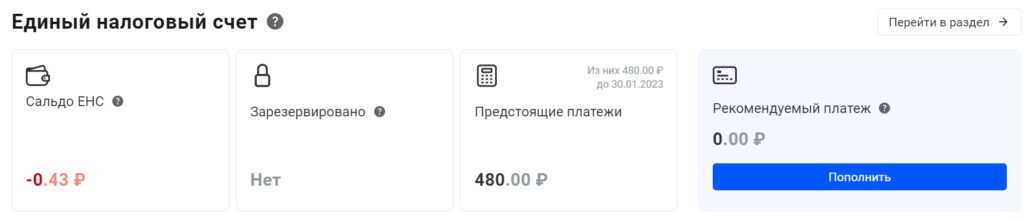

Рассматривая скрин, мы видим, что к оплате 0 рублей, у нас переплата есть, а вот пени в размере 0,43 рублей присутствуют, т.е. они не списаны с переплаты. Переплата больше суммы налога за декабрь 2022 и пеней.

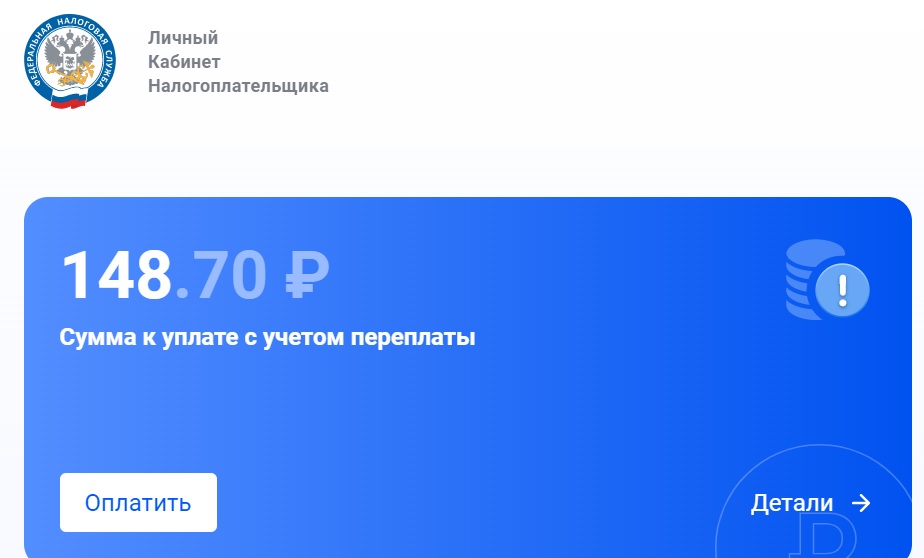

ЕНС был отключен до мая 2023 года. Предполагаем, что была доработка функционала. В Мае отображение ЕНС видоизменился: ошибка в учете переплаты по всем налогам присутствует. Если смотреть расчет ЕНС, с января 2023 по май 2023, то переплата указана верно, налог, который списывался в периоды указан верно. НО РАЗНИЦА между АВАНСОМ и СПИСАННЫМИ налогами, увы — не верна! написали обращение.

С пеней так же не понятно! Была начислена в размере 2.16 рублей, напомним, что ошибочно начислена, а вернули 1.73 руб 2 раза, т.е. 2.46 рублей, что на 30 копеек больше выставленной пени.

Источник: sznpd.ru