С 2023 г. бюджетные платежи совершают через ЕНП. При определенных обстоятельствах подают еще и уведомление об исчисленных налоговых суммах. Как это отразилось на учете налога на прибыль в 1С, что поменялось в программе по начислению, уплате налогов?

- Что учесть при работе с 1С

- Актуальные изменения 1С и проводки

- Начисление, уплата платежей через ЕНП в 1С пошагово

- Отображение, перечисление доплаты

- Формирование, заполнение декларации налога на прибыль за отчетный период

Что учесть при работе с 1С

Напомним: налог на прибыль с 2023 г. платят через ЕНП, пополняя баланс ЕНС. Порядок расчета и признания для него остался прежним. Налоговый период – календарный год. Отчетные периоды зависят от способа уплаты авансов:

- при ежемесячных авансах (по фактической прибыли) отчетным признается месяц (один, два и т. д. до года);

- при квартальных авансах (способ применяется, если организация не подавала уведомление о переходе на помесячную уплату авансов) отчетными признается 1 кв., 6 и 9 мес.

Тем не менее, как и раньше, перечислять платежи нужно до 28-го числа ежемесячно (при ежемесячных авансах), а также по завершении квартала (при квартальных авансах).

Практика в 1С. Расчет суммы налога и заполнение декларации по УСН I РУНО

Под новые сроки попала лишь сдача декларации. Ее теперь подают при завершении месяца до 25-го числа (при ежемесячных авансах), а также при завершении квартала тоже до 25-го числа (при квартальных авансах).

Плательщики не сдают уведомление о налоговых исчислениях, так как крайние сроки для перечисления налога на прибыль наступают после сроков сдачи декларации!

Актуальные изменения 1С и проводки

При отображении налога на прибыль в 1С следует учесть, что:

- Появился счет 68.90 «ЕНС» (без субконто). Он предназначен для обобщения сведений по расчетам.

- Для целей переноса налоговых сумм с разных счетов (68.01, 68.02, 68.04. проч.) на сч. 68.90 введены и используются два документа: для операций ЕНС и уведомление о налоговых исчислениях. Если подавать данное уведомление о налоговых исчислениях не нужно, то создают соответствующую операцию по счету.

- Сокращен список платежей при проведении операции «Уплата налогов» (см. документ «Списание с расчет. счета»). Теперь, создавая списание с расчет. счета, например, для НДФЛ, выбирать следует именно «ЕНП».

Проводки для 1С, отображающие операции, касающиеся налога на прибыль:

Д 99 К 68 субсч. «Налог на прибыль» – начисление аванса (налоговой суммы);

Д 68 субсч. «Налог на прибыль» К 68 субсч. «ЕНС» – отнесение задолженности по начисленному налогу к ЕНС;

Д 68.90 К 51 – перечисление ЕНП.

Начисление, уплата платежей через ЕНП в 1С пошагово

Рассмотрим принцип работы с 1С:Бух. 8 (ред. 3.0) при начислении, уплате авансов, налогов через ЕНС. Основные этапы:

Шаг 1. Формирование совокупной обязанности, перенос долга по начисленному авансу на сч. 68.90 «ЕНС»

Начнем с начисления аванса по налогу на прибыль в 1С 8.3. Для этих целей формируется и используется документ «Операция по ЕНС». Сделать это можно вручную (разд. «Операции», «Операции по счету»), а также автоматом, при помощи сведений учетной системы из «Задач организации» (разд. «Главное»). Необходимо, чтобы были сформированы две строки (для каждого бюджета – федерального и регионального).

При проведении данного документа появляются соответствующие проводки (с КТ сч. 68.90), отображающие причисление задолженности к ЕНС. Формируется, соответственно, движение через регистр «Расчеты по налогам на ЕНС» (вид «Приход»).

Шаг 2. Перечисление (уплата) аванса посредством ЕНП

Для целей уплаты задействуется документ «Списание с расчет. счета». При его проведении появляются необходимые проводки (с ДТ сч. 68.90). Далее формируется движение через регистр «Расчеты по ЕНС» (вид «Приход»).

Шаг. 3. ЕНП засчитывается в счет уплаты аванса

ЕНП подлежит зачету в счет уплаты автоматом в рамках регламентной операции «Зачет аванса по ЕНС» (при «Закрытии месяца»). При выполнении данной операции через регистр «Расчеты по ЕНС», а также регистр «Расчеты по налогам на ЕНС» формируется движение с соответствующим видом «Расход».

При закрытии отчетного периода может возникнуть необходимость доплаты, что нужно также отобразить в рамках учета налога на прибыль в 1С!

Отображение, перечисление доплаты

Шаг 4. Отображение доплаты по налогу на прибыль в федеральный и региональный бюджет с участием ЕНС

Необходимо увеличить совокупное налоговое обязательство (сч. 68.90). Для этого задействуется документ «Операция по ЕНС», вид «Налоги (начисление)». С его помощью показывают налоговую сумму к доплате.

В процессе проведения данного документа появляются нужные проводки (с КТ сч. 68.90). Попутно формируется движение через регистр «Расчеты по налогам на ЕНС» (вид «Приход»).

Шаг 5. Отображение долга по авансу в федеральный и региональный бюджет на ЕНС

Здесь также задействуется документ «Операция по ЕНС», вид «Налоги (начисление)». Совокупная обязанность формируется так же, как и в шаге 1 (по аналогии). Тогда, соответственно, появляются проводки с КТ сч. 68.90. Движение формируется через тот же регистр «Расчеты по налогам на ЕНС» с видом «Приход».

Шаг 6. Перечисление (уплата) налогового долга через ЕНП

Операция проводится при помощи документа «Списание с расч. счета» так же, как и в шаге 2.

Формирование, заполнение декларации налога на прибыль за отчетный период

Создать декларацию можно двумя способами:

- через список задач «Задачи организации» (см. «Главное»);

- в 1С-Отчетность (см. «Отчеты», «Регламентированные отчеты»).

Для настройки состава декларации налога на прибыль в 1С 8.3 следует выбрать «Еще», а затем «Настройка». Далее надо попросту оставить листы, которые нужно заполнить и сдать.

Основные разделы документа заполняются автоматом при нажатии кнопки «Заполнить». Во многом это зависит от используемой версии программы. В версии программы КОРП автоматом заполняется также прил. 5 к листу 02. Вручную в версии ПРОФ придется заполнять, например, прил.

5 к листу 02, прил. 6 и 7 к листу 02, а также лист 4 и др.

Как рассчитать налог на прибыль и отразить в бухгалтерском учете? Эксперты «КонсультантПлюс» отвечают в Готовом решении. Если вы еще не используете информационно-правовую систему, бесплатно получите демодоступ.

Итоги

Для целей учета налога на прибыль в 1С используется новый сч. 68.90 «ЕНС». Начисление отображают через документ «Операция по ЕНС», уплату – посредством документа «Списание с расчет. счета». ЕНП засчитывается для совершения того либо иного платежа автоматом в рамках выполнения регламентной операции «Зачет аванса по ЕНС».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Минимальный налог на УСН «Доходы минус расходы» в 2023 году

На первых порах предприниматели часто работают в ноль, а то и в убыток. Когда расходы превышают доходы или равны им, налог УСН, рассчитанный по общим правилам, оказывается нулевым. Государство решило, что налог не может быть меньше 1% от доходов. Это и есть минимальный налог, который нужно заплатить, если расходы превысили или сравнялись с доходами.

Как рассчитывается минимальный налог

Минимальный налог возникает только по итогам года. Каждый квартал нужно рассчитывать и платить налог как обычно: из доходов с начала года вычитаете расходы, умножаете на налоговую ставку УСН «Доходы — Расходы» в вашем регионе и получаете налог, который нужно заплатить.

Что делать по итогам года:

- Считаете налог как обычно.

- Сравниваете полученную сумму с минимальным налогом — 1% от годовых доходов.

- Если посчитанный как обычно налог больше 1% от дохода или равен этой сумме, вы платите обычный налог УСН. Если налог получился меньше 1% от дохода, тогда платите минимальный налог. Проще всего понять расчет на конкретном примере.

Организация заработала за год 800 000 ₽, расходы составили 750 000 ₽.

(800 000 — 750 000) х 15% = 7500 ₽

800 000 ₽ х 1% = 8000 ₽

Заплатить в бюджет надо 8000 ₽, потому что по стандартному расчёту налог по УСН меньше минимального налога.

КБК для минимального налога в 2023 году

Не отличается от КБК обычного налога при УСН «Доходы минус расходы» 182 1 05 01021 01 1000 110 . Только минимальный налог за 2015 и предыдущие годы платили на отдельный КБК.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатно

Авансовые платежи учитываются в счёт минимального налога

Весь год вы как обычно перечисляли квартальные авансовые платежи УСН, а по итогам года у вас получился минимальный налог. Авансовые платежи, который вы уже перечислили, учитываются в счёт минимального налога.

Подавать заявление о зачёте авансовых платежей в счёт минимального налога не нужно. Налоговая поймёт это из вашей декларации по УСН.

С Эльбой вам не нужно разбираться с расчётом налога УСН, сравнивать обычный налог с минимальным. Эльба рассчитает все платежи в соответствии с действующим законодательством и напомнит, когда нужно заплатить и отчитаться.

Статья актуальна на 25.01.2023

Источник: e-kontur.ru

Транспортный налог в 1С:Бухгалтерия 8.3

Транспортный налог— налог, который взимается с владельцев (организации и физические лица) зарегистрированных транспортных средств. Рассмотрим как в конфигурации 1С:Бухгалтерия предприятия, редакция 3.0 правильно произвести настройки для расчета транспортного налога, каким образом рассчитать налог, а также составить отчетность по транспортному налогу.

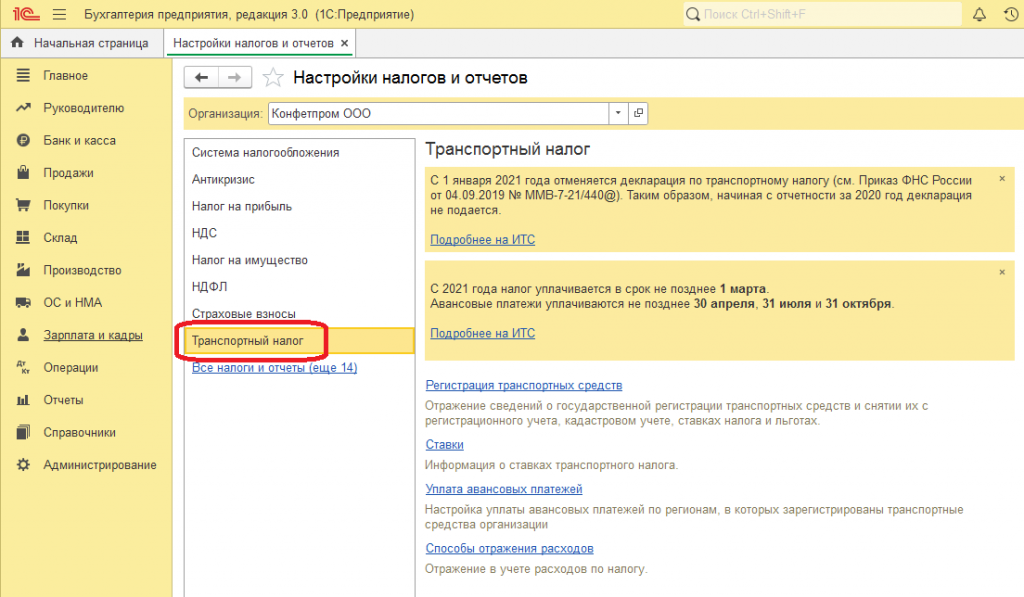

1. Настройки для транспортного налога. 1.1 Ставки транспортного налога. Переходим в раздел «Главное — Налоги и отчеты». В открывшихся настройках выбираем нужную организацию и переходим на вкладку «Транспортный налог».

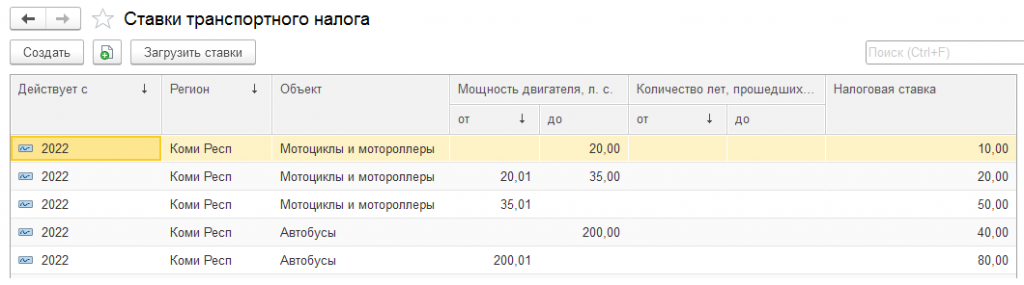

Для корректного расчета проверим и при необходимости подгрузим актуальные ставки транспортного налога. Размер ставки устанавливается для каждого региона индивидуально.

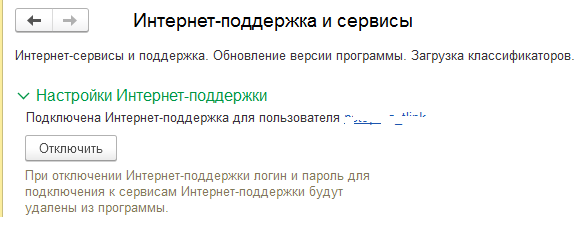

Ставки обновляются автоматически при наличии подключенной интернет-поддержки.

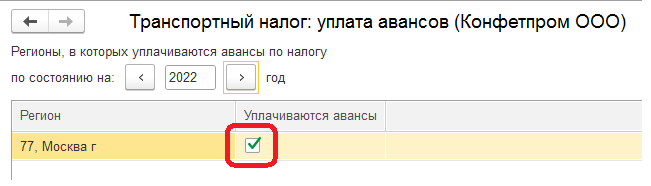

1.2 Сроки уплаты платежей. Если в регионе установлены авансовые платежи по транспортному налогу, то это необходимо указать перейдя по гиперссылке «Уплата авансовых платежей».

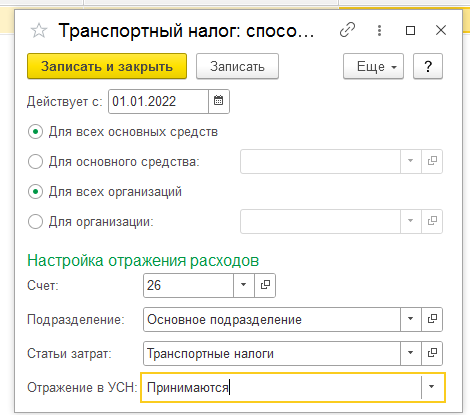

1.3 Способы отражения расходов. Расчеты по транспортному налогу ведутся на счете 68.07. Расходы по нему отражаются на счетах затрат. Для того, чтобы проводки по начислению налога автоматически формировали на нужный счет необходимо заполнить регистр сведений «Способы отражения расходов по налогам». Способ можно указать общих для всех ТС, а также индивидуально.

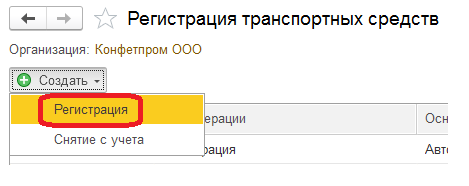

2. Внесение сведений о транспортных средствах. Информация о постановке на учет транспортного средства вносится в разделе «Главное — Налоги и отчеты — Транспортный налог — Регистрация транспортных средств». Необходимо создать запись с видом «Регистрация».

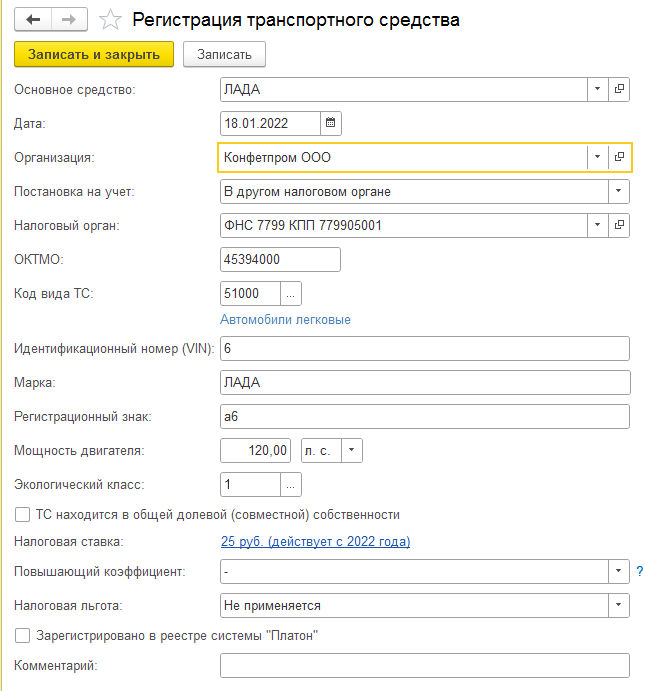

В открывшейся форме необходимо заполнить соответствующие поля: · основное средство — регистрируемое ТС; · дата — дата государственной регистрации ТС; · постановка на учет — указывается вариант постановки на учет в зависимости от места регистрации ТС; · код вила ТС, идентификационный номер, марка, регистрационный знак, мощность двигателя, экологический класс — указываются сведения ТС; · налоговая ставка — заполняется автоматически согласно указанным ранее сведениями о транспортном средстве и при наличии заполненном регистре сведений «Ставки транспортного налога»; · налоговая льгота — указывается при наличии налоговой льготы в отношении ТС.

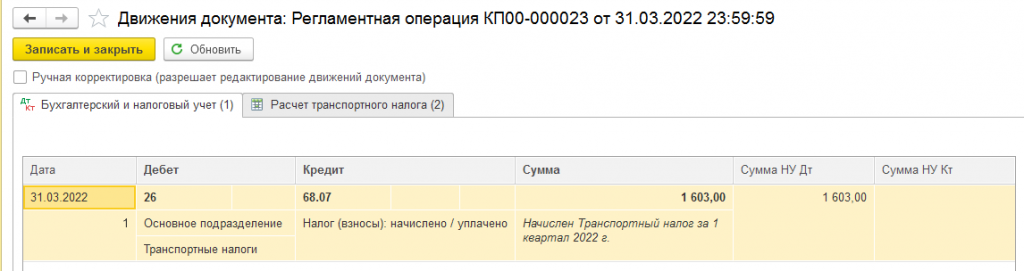

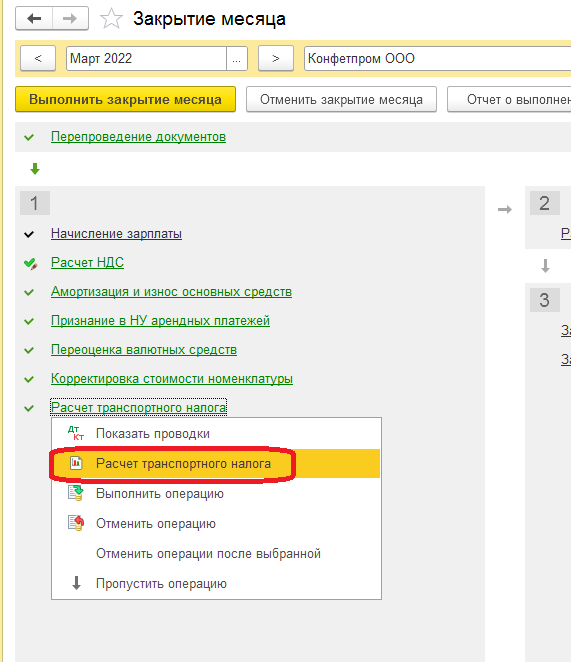

Если по ТС происходят изменения, то их необходимо отразить новой записью с видом «Регистрация» и указанием даты изменений. Если ТС снимается с учета, то необходимо отразить это новой запись с видом «Снятие с учета» и соответствующей датой. 3. Исчисление транспортного налога. Расчет транспортного налога и авансовых платежей по нему происходит регламентной операцией «Расчет транспортного налога» в рабочем месте процедуры закрытия месяца. Авансовые платежи рассчитываются в следующих месяцах: март, июнь, сентябрь.

Проводки по начислению транспортного налога и авансовых платежей формируются согласно настроенным ранее способам отражения.

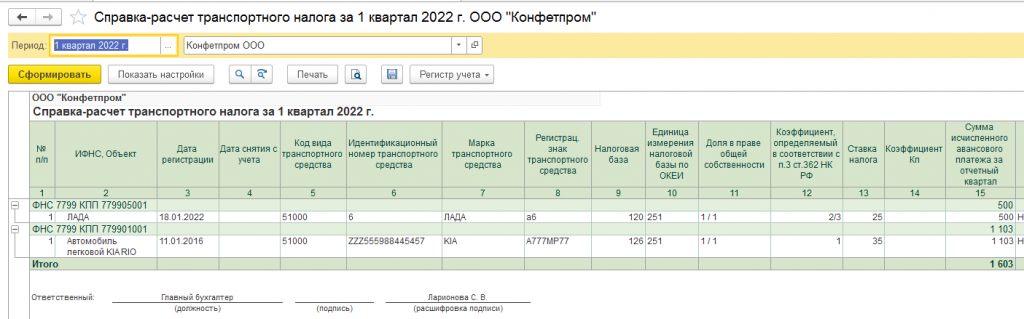

Для анализа расчета транспортного налога можно сформировать «Справку-расчет» регламентной операции.  При расчете транспортного налога следует помнить о том, что он рассчитывается помесячно и в полных месяцах. В случае если ТС поставлено на учет в период с 1 по 15 число любого месяца, то этот месяц считается за полным и входит при расчете налога. Если же дата регистрации ТС находится в периоде с 16 числа по конец месяца, то данный месяц в расчет налога не включается.

При расчете транспортного налога следует помнить о том, что он рассчитывается помесячно и в полных месяцах. В случае если ТС поставлено на учет в период с 1 по 15 число любого месяца, то этот месяц считается за полным и входит при расчете налога. Если же дата регистрации ТС находится в периоде с 16 числа по конец месяца, то данный месяц в расчет налога не включается.

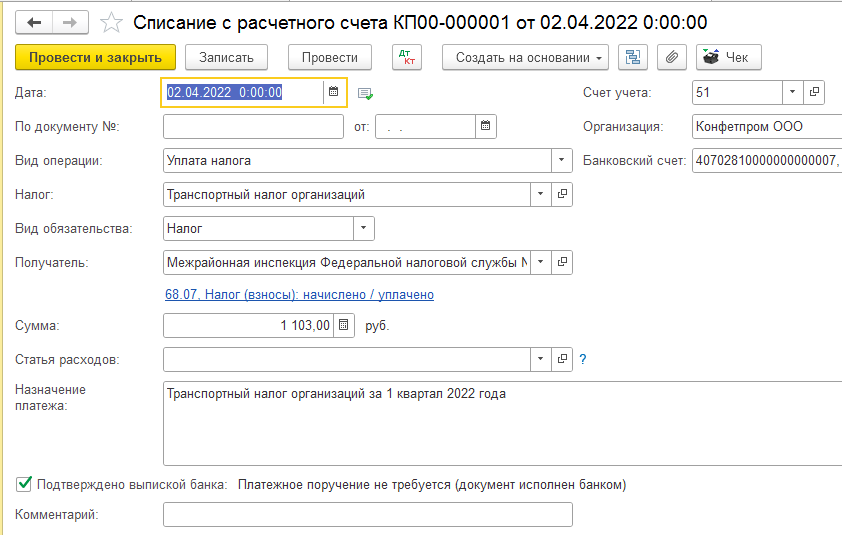

4. Уплата транспортного налога. Уплата налога отражается в программе банковской выпиской либо кассовым документом с видом операции «Уплата налога» и выбранным видом «Транспортный налог организаций».  5. Составление отчетности по транспортному налогу.

5. Составление отчетности по транспортному налогу.

Сдача налоговой декларации по транспортному налогу была отменена с 2021 года (п. 9 ст. 3 Федерального закона от 15.04.2019 N 63-ФЗ). Консультацию для Вас составила специалист нашей Линии консультаций. Закажите тестовую консультацию по Вашей программе у нас по телефону: +7(343) 288-75-45. *Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы ( для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)

Источник: tlink.ru