Прежде, чем приступать к начислению страховых взносов, необходимо провести небольшую настройку программы. От нее зависит корректность расчетов. Страховые взносы – вещь серьезная, поэтому не пренебрегайте настройками и будьте внимательны.

Если ранее вы не указали систему налогообложения вашей организации, обязательно сделайте это в .

Настройка учета

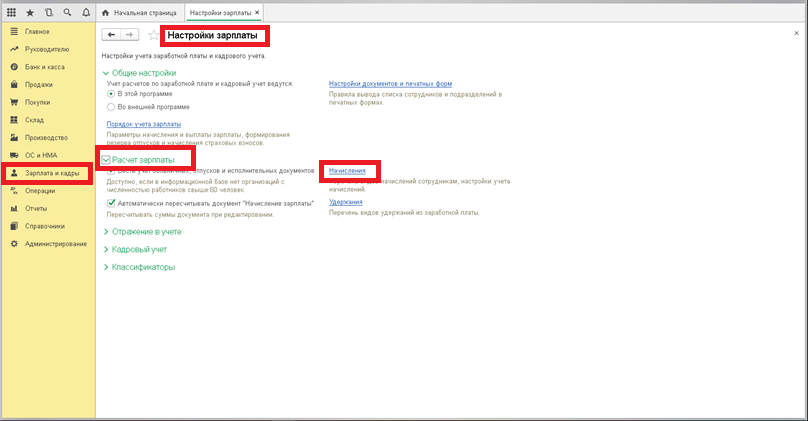

Первым делом приступим к настройке учета наших взносов. Они настраиваются там же, где и зарплата. В меню «Зарплата и кадры» выберите пункт «Настройки зарплаты».

Внесение фиксированных взносов ИП

Перейдя по гиперссылке «Страховые взносы» в разделе «Классификаторы» вы можете просмотреть параметры расчета взносов. Заострять внимание на них не будем, так как данные в этих регистрах уже заполнены в типовой поставке конфигурации по действующему законодательству.

Теперь перейдем непосредственно к настройке учета наших взносов. В форме настройки зарплаты выберите пункт «Порядок учета зарплаты».

В самом низу открывшейся формы перейдите по ссылке для настройки страховых взносов.

В открывшемся окне перейдите в раздел «Страховые взносы» и заполните нужные поля.

Тариф по НС и ПЗ проставляется в зависимости от основного вида деятельности за прошлый год. Минимальный тариф — 0,2 процента. Он утверждается ФСС в который каждый год подаются документы для подтверждения основного вида деятельности.

Так же здесь можно настроить дополнительные взносы для тех профессий, кому они положены, и указать, есть ли работники с вредными условиями труда. В самой нижней части можно поставить отметку о перечислении дополнительных страховых взносов на накопительную пенсию в соответствии с ФЗ №56 от 30.04.2008 года.

Статьи затрат

Для правильного страховых взносов нужно сделать еще одну настройку. В форме настройки зарплаты выберите пункт «Статьи затрат по страховым взносам». Именно здесь настраивается порядок отражения обязательных взносов с ФОТ на бухгалтерских счетах.

Перед вами откроется уже заполненный по умолчанию список. При необходимости его можно дополнить или откорректировать.

Как проверить расчет взносов в «1С»

По умолчанию счет дебета будет 26, кредита — 69.

Начисления

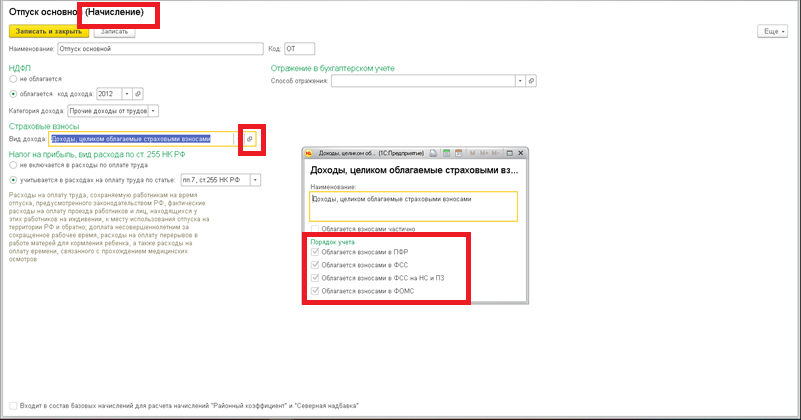

Существует много различных видов начислений. Это оплата по окладу, больничный, отпуск и прочие. Для каждого из них необходимо настроить, должны ли с них уплачиваться страховые взносы.

Вернемся на форму настройки зарплаты. В разделе «Расчет зарплаты» выберем пункт «Начисления».

Перед вами откроется перечень всех начислений. Их можно редактировать или добавлять новые.

Откройте любое начисление. Вы увидите поле «Вид дохода». Именно от указанного в нем значения будет зависеть, начисляться по нему страховые взносы или нет. В нашем примере мы открыли одно из стандартных начислений, поэтому здесь уже все заполнено, но при добавлении новых не забывайте указывать вид дохода.

Начисление страховых взносов в 1С 8.3

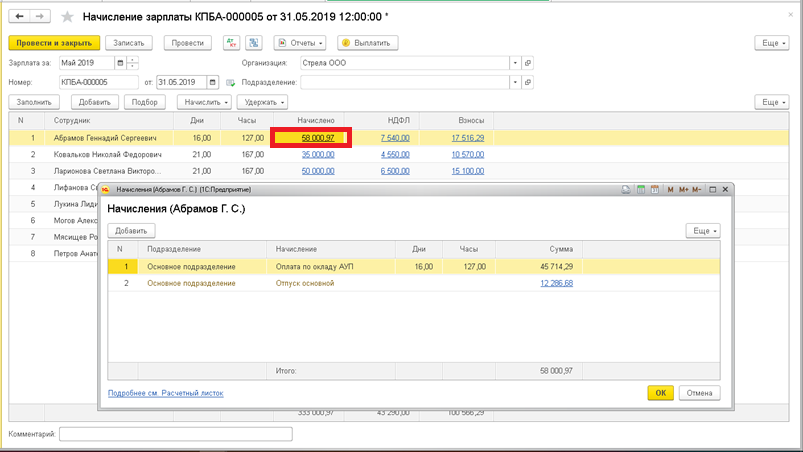

Начисление страховых взносов производится одновременно с начислением зарплаты. Они находятся на вкладке «Взносы» соответствующего документа. Их расчет производится автоматически и подлежит ручной корректировке.

Посмотрим, какие же проводки по взносам сформировал этот документ начисления зарплаты.

Все получилось так, как настраивали. Счет дебета мы оставили по умолчанию 26, но при необходимости его можно изменить в настройках зарплаты (пункт «Способы учета зарплаты»).

Смотрите также небольшой видеоурок про начисление зарплаты в 1С 8.3:

Отчеты

Все рассмотренные ниже отчеты будут формироваться из меню «Зарплата и кадры» пункт «Отчеты по зарплате».

«Анализ взносов в фонды»

Как сделать взносы в ПФР в 1С:Бухгалтерия 8.3

Подписывайтесь на мой telegram-канал. Сразу оговорюсь, что проектов у меня много, помощников нет, всем помочь физически и морально не смогу, прошу меня простить, если кому-то не ответил или отказал в помощи.

Отправить эту статью на мою почту

В обязанности организаций и индивидуальных предпринимателей наряду с уплатой налогов вменяется уплата страховых взносов.

Страховые взносы — это отчисления в фонды пенсионного, социального и медицинского страхования.

Сегодня мы поговорим о взносах в ПФР и о том, как отразить их перечисление в 1С.

Прежде чем осуществить перечисление взносов в ПФР в 1С, их надо начислить.

Для начала обратим ваше внимание на Виды начислений. В программе 1С для начисления каких-либо выплат используются виды начислений. Они хранятся в отдельном справочнике раздела «Зарплата и кадры» и именно в них устанавливается, будет ли начисление облагаться страховыми взносами. Для каждого элемента справочника устанавливается вид дохода для целей исчисления страховых взносов в нем галочками отмечаются уплачиваемые с этого вида дохода взносы. Так, например, при предоставлении сотруднику ежегодного отпуска использует вид начисления «Отпуск основной», который целиком облагаемые страховыми взносами.

Редактирование в справочнике «Вид дохода» не предполагается, все элементы соответствуют положениям законодательства и изменяются автоматически при установке обновлений программы.

В 1С для начисления взносов как в пенсионный фонд, так и в ФСС и ФОМС используется документ «Начисление зарплаты». Начисление выполняется при запуске процедуры заполнения документа.

Взносы начисляются индивидуально по каждому физическому лицу, в документе каждый сотрудник отображен отельной строкой. База для расчета представлена в колонке «Начислено». Нажав на ссылку в колонке, можно открыть окно с показателями для расчетов, здесь же и виден используемый вид начисления, о котором мы писали выше.

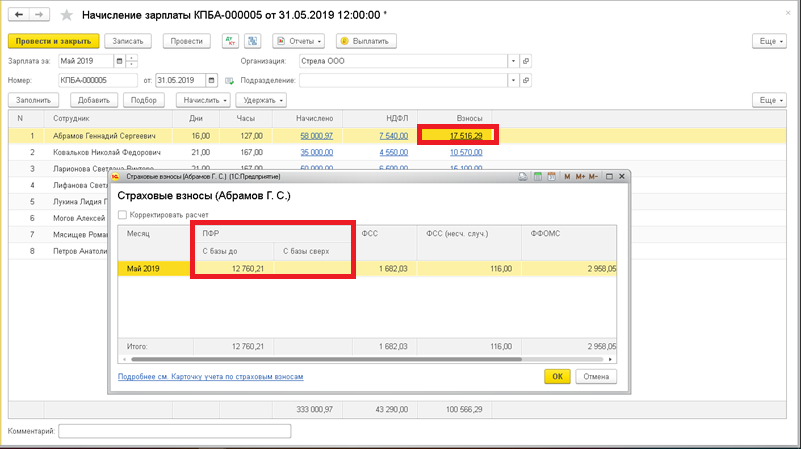

Рассчитанные взносы к уплате во внебюджетные фонды, в том числе и в ПФР выведен в колонку «Взносы». В ней отображается общая сумма к перечислению. Просмотреть отчисления в каждый фонд можно так же перейдя по ссылке. Значения при необходимости можно корректировать, для этого потребуется включить флаг «Корректировать расчет».

Обратите внимание, если вы редактируете значения начислений, то сумма взносов пересчитывается автоматически, но при редактировании значений взносов начисления автоматически не меняются.

В программе так же есть еще два документа, позволяющих внести правки в начисление страховых взносов в 1С.

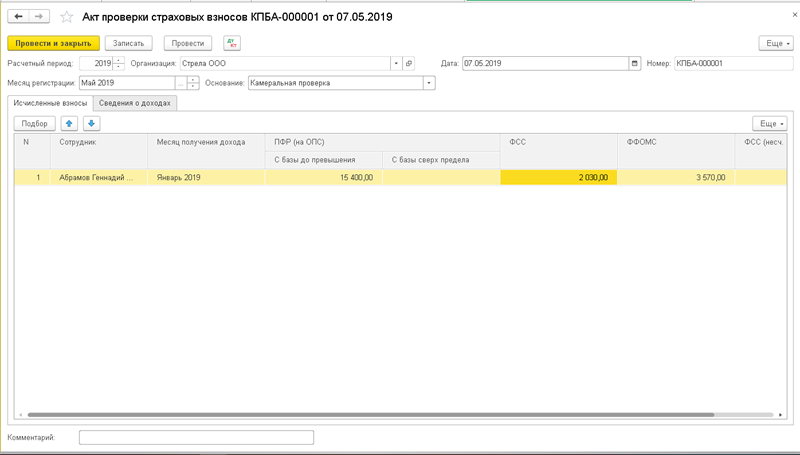

• «Акт проверки страховых взносов». С его помощью выполняется доначисление взносов в текущем периоде за предыдущий по результатам камеральной или выездной проверки, а также изменения в доходах, повлекших доначисление.

• «Перерасчет страховых взносов». Он позволяет пересчитывать взносы за предыдущий период и зарегистрировать этот перерасчет в текущем периоде.

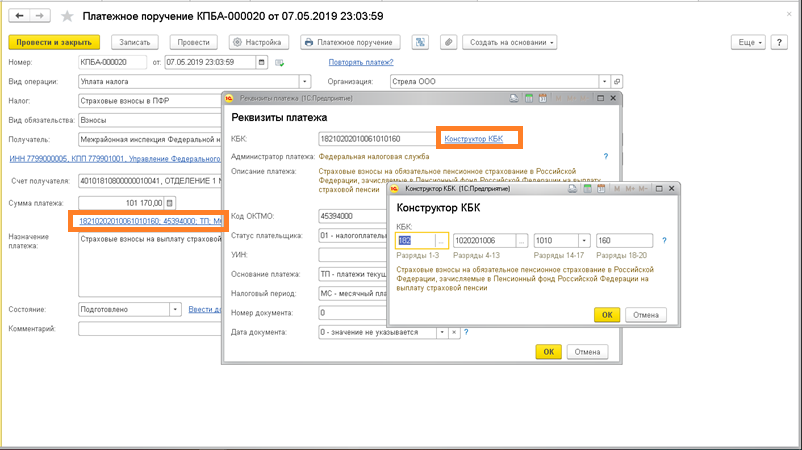

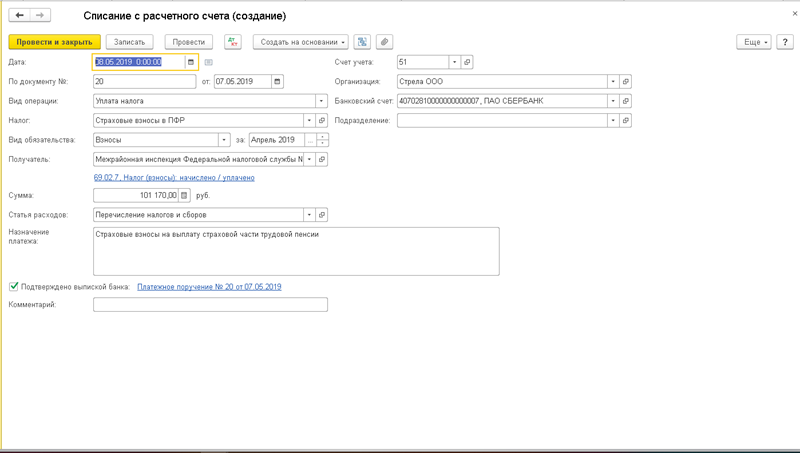

Оплата взносов в ПФР в 1С регистрируется двумя документами, сначала составляется «Платежное поручение», а затем отражается факт перечисления безналичных ДС с помощью документа «Списание с расчетного счета».

В шапке платежного поручения надо указать вид «Уплата налога» в поле «Налог» значение «Страховые взносы в ПФР». Данные о получателе будут заполнены автоматически согласно значениям, указанным в карточке организации. Обратите внимание на конструктор КБК, он доступен по ссылке реквизитов платеж. По готовому поручению вводится документ списания, для этого используется ссылка «Ввести документ списания с расчетного счета». Реквизиты будут заполнены автоматически

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

- Материальная помощь в 1С:Бухгалтерия 8, как оформить?

- Как сделать начисление пени в 1С:Бухгалтерия 8?

- Как списать товар в 1С:Бухгалтерия 8 – подробная инструкция

- Поступление и учёт услуг в 1С Бухгалтерия 8.3

- Ошибочная счет-фактура в 1С Бухгалтерия 8.3.

Источник: 1s-programmist-expert.ru

Расчет 1% свыше 300000 (ИП УСН)

Предприниматели уплачивают страховые обязательные взносы «за себя» ежегодно. Пунктом 2 ст. 432 НК РФ определено, что фиксированные суммы в ПФР и ФФОМС должны быть перечислены не позже 31 декабря текущего года, а взносы ПФР с дохода свыше 300000 руб. – не позже 1 июля следующего года. Расчет 1% свыше 300000 руб. ИП на УСН за 2020 и 2021 гг. производят самостоятельно, исходя из полученного дохода.

Расскажем, как рассчитать 1% взносов и приведем примеры определения размера отчислений.

Порядок расчета взносов: общие положения

Размеры страхвзносов, уплачиваемых ИП «за себя», указаны в п. 1 ст. 430 НК РФ. За 2020 предприниматели должны уплатить:

- в ФФОМС – фиксированный взнос 8426 руб.;

- в ПФР – фиксированную сумму 32 448 руб. + 1% с дохода, превышающего 300 000 руб.

При этом максимальная сумма отчислений в ПФР не может превышать 8-кратного значения фиксированного взноса, поэтому предельная величина за 2020 г. составляет 259 584 руб. (32 448 х 8).

Для ИП, работающих в пострадавших от пандемии коронавируса отраслях, фиксированный размер страхвзносов ПФР за 2020 г. снижен до 20 318 руб. (Федеральный закон № 172-ФЗ от 08.06.2020, п. 1.1 ст. 430 НК РФ).

Применяемая формула

Чтобы вычислить сумму 1% взносов на пенсионное страхование, нужно знать величину доходов за год. Для расчета используется формула:

«Пенсионные» взносы с дохода свыше 300 т.р. = (полученные доходы – 300 000) х 1%.

Доходы определяются по кассовому методу (п. 1 ст. 346.17 НК РФ). Но облагаемая база будет зависеть от выбранного варианта «упрощенки».

Расчет 1% свыше 300000 руб.: ИП на УСН «доходы»

ИП, выбравшие УСН «доходы», в качестве базы для начисления 1% взносов в ПФР учитывают всю облагаемую выручку, полученную за год (п. 9 ст. 430 НК РФ). Сумма облагаемых доходов указана по строке «Итого за год» раздела I КУДиР.

Пример 1

ИП работает на УСН «доходы». Фиксированный взнос в ПФР за 2020 год – 32 448 руб. За 2020 г. облагаемый доход предпринимателя, согласно КУДиР равен 2 270 000 руб.

1% страхвзноса в ПФР с превышения 300 тыс.руб. ИП рассчитал так:

(2 270 000 – 300 000) х 1% = 19 700 руб.

Всего на пенсионное страхование за 2020 год ИП должен перечислить 52 148 руб. (32 448 руб. + 19 700 руб.).

Рассчитанный итог всегда необходимо сравнивать с предельным значением — к уплате берется меньшая величина. Итоговая сумма 52 148 руб. меньше максимально возможной суммы взноса (259 584 руб.), поэтому именно она подлежит перечислению.

Пример 2

Доходы ИП на УСН 6% за 2020 г. – 82 500 000 руб. В декабре 2020 г. ИП перечислил фиксированные взносы – 32 448 руб. в ПФР.

В июне 2021 г. ИП рассчитывает доплату за прошедший год. 1% с доходов свыше 300 000 руб. составляет:

(82 500 000 – 300 000) х 1% = 822 000 руб.

Т.к. получившийся итог (822 000 руб. + 32 448 руб.) больше допустимого лимита (259 584 руб.), общая сумма страхвзносов ИП на пенсионное страхование составит максимально возможные 259 584 руб.

До 01.07.2021г. ИП должен доплатить в бюджет:

259 584 – 32 448 = 227 136 руб.

Установленный 8-кратный лимит относится ко всей сумме пенсионных взносов за год, поэтому доплата определяется как разница между максимально возможной и фиксированной величиной страхвзноса.

Расчет 1% свыше 300000: ИП УСН «доходы минус расходы»

ИП, применяющие УСН 15%, в качестве налогооблагаемой базы при определении суммы взносов на пенсионное страхование учитывают доход, рассчитанный как разница между выручкой и расходами.

Правомерность такого подхода подтверждает определение Конституционного суда РФ от 30.01.2020 № 10-О и письмо ФНС от 01.09.2020 № БС-4-11/14090. Но убытки прошлых лет облагаемую страхвзносами базу не уменьшают.

Базой для расчета будет разница между строками 010 и 020 Справки к разделу I КУДиР.

Пример

- сначала вычислил облагаемую страхвзносами 1% базу:

- исчислил 1% страхвзноса ПФР:

Начисленный 1% страхвзноса необходимо сравнивать с предельным значением взносов. За 2020 г. в бюджет ИП уплачивает на пенсионное страхование не более 259 584 руб., включая фиксированные 32 448 руб.

Если ИП на УСН «доходы минус расходы» по итогам 2020 г. получил убыток (расходы оказались больше доходов), то 1% не начисляется, в бюджет должна быть перечислена только фиксированная сумма 32 448 руб.

Расчет для ИП из пострадавших отраслей

Напомним, что пострадавшими от пандемии коронавируса признаются сферы деятельности, перечисленные в Постановлении Правительства РФ № 434 от 03.04.2020 г. Начисление 1% взносов в ПФР пострадавшие ИП производят точно так же, как в примерах, указанных выше, за единственным исключением – фиксированный размер в ПФР для них уменьшен на 12 130 руб. и составляет 20 318 руб. (пп. 1.1 ст.

430 НК РФ), что имеет значение, если доход невысок. На предельную величину страхвзноса, размер которой указан в пп. 1 п. 1 ст. 430 НК РФ, эта сниженная сумма не влияет. Максимальная сумма взноса для ПФР все равно остается на прежнем уровне – 259 584 руб.

Поэтому ИП из пострадавших отраслей, чей облагаемый взносами доход выше 24 226 600 руб., не «почувствуют» предоставленной льготы.

Пример

Деятельность ИП относится к одной из пострадавших отраслей. Доход по УСН «доходы» за 2020 г. – 45 000 000 руб. В декабре 2020 г. ИП перечислил фиксированный взнос 20 318 руб. в ПФР.

Как ИП в 2021 г. рассчитает 1% с превышения дохода в 300 тыс. руб.:

(45 000 000 – 300 000) х 1% = 447 000 руб.;

Сравнив лимит и общую начисленную сумму (20 318 + 447 000 > 259 584), определит сумму к уплате за год — она равна предельной величине в 259 584 руб. По итогам года ИП доплатит разницу:

259 584 – 20 318 = 239 266 руб.

Расчет по УСН ИП для доходов свыше 300 000 руб. в 2021 г. необходимо произвести не позднее 1 июля – срока, установленного для окончательного завершения расчетов по взносам на пенсионное страхование за 2020 г. В противном случае ИФНС предъявит к оплате не только сумму задолженности, но и пени по ст. 75 НК РФ. Возможно и взыскание штрафа по ст. 122 НК РФ – 20% от неуплаченной суммы взноса.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru