Особенности налогообложения

Еще в 2017 году страховое обеспечение граждан претерпело значительные реформации. Так, единым администратором поступлений стала Федеральная налоговая служба. Напомним, что ранее платежи по страховому обеспечению зачислялись напрямую во внебюджетные фонды (ПФ РФ, ФФОМС, ФСС).

Теперь основной нормативный акт, регламентирующий порядок налогообложения и тарифы по страховым взносам (СВ) — это глава 34 НК РФ . Общеустановленные тарифы едины для всех экономических субъектов:

- Обязательное пенсионное страхование — 22%.

- Обязательное медицинское страхование — 5,1%.

- Страхование от временной нетрудоспособности и по материнству — 2,9%.

В 2022 году для малого бизнеса действуют пониженные тарифы страховых взносов по выплатам работников выше МРОТ ( 102-ФЗ от 01.04.2020 ). Льготные тарифы таковы:

Начисление страховых взносов в 2023 году в 1С Бухгалтерия 8

- ОПС — 10%;

- ОМС — 5%;

- ВНиМ — 0%.

Для отражения льготных начислений используются те же счета бухгалтерского учета для страховых взносов по обычным тарифам.

Отметим, что страхование от несчастных случаев на производстве и от профессиональных заболеваний (на травматизм) следует перечислять в Фонд социального страхования. То есть взносы на травматизм в ведение ФНС переданы не были. Размер платежей варьируется от 0,2 до 8,5% в зависимости от класса опасности основного вида деятельности компании.

По СВ на ОПС установлен лимит: в 2022 году — 1 565 000 рублей. Если сумма налогооблагаемых доходов по работнику превысила указанный предел, то тариф снижается до 10%. Для ВНиМ утвержден допустимый предел в 1 032 000 рублей для 2022 года. При превышении данного лимита ставка снижается до 0%, то есть СВ по ВНиМ при превышении лимита не платят.

Эксперты КонсультантПлюс разобрали, как правильно заполнить платежку на оплату страхвзносов. Используйте эти инструкции бесплатно.

Правила расчета

Страховое обеспечение начисляется практически на все виды доходов трудящихся, которые получены ими в качестве вознаграждений за труд. К примеру, перечислены взносы на обязательное пенсионное страхование работников бюджетного учреждения (аналогично и для коммерции, и для НКО) со следующих видов выплат:

- заработная плата (должностной оклад или тарифная ставка);

- стимулирующие и компенсационные выплаты (премии, доплаты за переработку, ночные и праздничные);

- районные и территориальные доплаты и коэффициенты;

- оплата очередных трудовых отпусков, учебных и прочих;

- иные виды выплат (например, командировочные, доплаты за совмещение и прочие);

- выплаты по договорам ГПХ, авторского заказа, подряда.

А вот полностью освобождены от налогообложения СВ все виды государственных пособий (по болезни, беременности и родам, единовременные выплаты), материальная помощь, пособия по безработице, льготные выплаты, пенсии и аналогичные виды доходов.

Счета учета

Все бухгалтерские проводки по начислению страховых взносов формируются на специальном счете бухучета 69 «Расчеты по социальному страхованию и обеспечению» (Приказ Минфина № 94н).

Для детализации данных по каждому виду страхового обеспечения в плане счетов предусмотрены субсчета:

- 69.1 — для отражения операций по социальному обеспечению граждан (ВНиМ и НС и ПЗ);

Необходимо предусмотреть дополнительную аналитику по субсчету 69.1, например:

- 69.1/1 — начисления в пользу ВНиМ;

- 69.1/2 — данные о платежах в ФСС в пользу страхования от несчастных случаев и профзаболеваний.

- 69.2 — для начисления страховых взносов в части ОПС;

- 69.3 — информация о начисленных страховых взносах по ОМС.

По кредиту данных бухгалтерских счетов отражается начисление СВ, а по дебету — их оплата. Таким образом, проводка, если начислены страховые взносы во внебюджетные фонды, — ДТ 20 КТ 69.1.

Стоит отметить, что работодатель начисляет страховые взносы только на фонд заработной платы, то есть с суммы налогооблагаемых выплат и вознаграждений за труд. Никаких удержаний из заработка граждан при исчислении СВ не производится.

Напомним, что при создании резерва по отпускам в бюджете необходимо предусмотреть аналогичные отчисления в резервный фонд: особенности расчета — в статье «Как рассчитать резерв отпусков».

Типовые проводки

Рассмотрим ключевой алгоритм начисления СВ и отражения их в учете на конкретном примере.

ООО «ВЕСНА» — компания на ОСНО, применяет общеустановленные тарифы по страховому обеспечению граждан. Тариф взносов на травматизм — 0,2%. В январе 2021 года была начислена заработная плата основного персонала в сумме 1 000 000 рублей. Бухгалтер отразил в учете следующие действия:

Начислена заработная плата основного персонала

Документ-основание: зарплатные ведомости за январь

Бухгалтерская проводка, если начислены страховые взносы от заработной платы на временную нетрудоспособность и материнство

Начисление СВ на ОПС

Отражены СВ на ОМС

Бухгалтерская проводка, если начислены взносы во внебюджетные фонды на травматизм (в ФСС)

Деньги перечислены в ФНС и фонды:

Документ-основание: платежные поручения, выписка из банковской организации о состоянии расчетного счета

В феврале 2021 года ООО «ВЕСНА» получило от ФНС требование об уплате недоимки в сумме 5000 рублей и пени в сумме 135,55 рублей. Бухгалтер составил проводки:

99 или 91 (в зависимости от способа, закрепленного в учетной политике)

69 (по соответствующему субсчету)

Требование Федеральной налоговой службы

Отражена оплата пени

69 (по соответствующему субсчету)

20 — если недоимка была начислена за текущий год;

91.2 — если недоимка выставлена за прошлые отчетные периоды

69 (по соответствующему субсчету)

Требование Федеральной налоговой службы

Способ отражения пеней в бухучете закрепите в своей учетной политике. Допустимо относить пени на 91 или 99 бухсчета. О том, какой из счетов выбрать, мы рассказали в статье «Пени по налогам: проводки».

Страхование индивидуальных предпринимателей

Страховое обеспечение индивидуальных предпринимателей (в отношении самих себя) существенно отличается от норм, предусмотренных для работодателей. Так, за 2022 год бизнесмен обязан перечислить в бюджет фиксированные платежи:

- 34 445 рублей — на ОПС;

- 8766 рублей — на ОМС.

Однако если его доходы превысят 300 000 рублей в год, то с суммы превышения придется дополнительно перечислить 1% в ФНС на обязательное пенсионное страхование. Подробнее об обязательных платежах ИП за себя: ИП: страховые взносы в 2022 году.

Как составлять проводки? Если ИП не прибегает к привлечению наемных работников, то отражать начисление страховых взносов не нужно. Малый бизнес освобожден от обязанности ведения бухгалтерского учета по общим правилам. Субъекты МСП вправе вести упрощенный учет, полный либо вовсе отказаться от ведения бухгалтерии. Следовательно, отражать СВ проводками не обязательно.

Однако если ИП решил вести бухучет по общепринятым нормам и такое решение закрепил в своей учетной политике, то начисление фиксированных платежей ИП отражается в бухучете с применением счета 69 и соответствующего субсчета к нему.

Источник: ppt.ru

Фиксированные взносы ИП

Как только человек регистрируется в качестве индивидуального предпринимателя, на него тут же возлагается обязанность делать отчисления в пользу своей будущей пенсии и на медицинское обслуживание.

Логика властей понятна – за наемных работников платит работодатель, а за ИП может заплатить только он сам.

Вот только платить нужно даже тогда, когда не заработал ни копейки, более того – даже если получил убыток или совсем приостановил деятельность, то есть за сам факт пребывания в статусе индивидуального предпринимателя. Обидно, но деваться некуда.

Если сумма дохода предпринимателя не превышает 300 тысяч рублей, то взносы на пенсионное и медицинское страхование фиксированные. Это значит, что одну и ту же сумму должен заплатить ИП, который заработал за год 500 рублей, и тот, что заработал 299 тысяч рублей.

Должен так должен, а сколько?

Раньше фиксированные платежи были привязаны к МРОТ, но с 2018 года действует другой порядок. Власти устанавливают фиксированную сумму и каждый год ее индексируют.

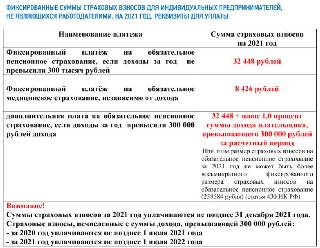

В 2021 году размер фиксированных взносов ИП за себя остался на уровне 2020 года. Это 32 448 руб. на пенсионное страхование, и 8 426 руб. на медицинское (Федеральный закон № 322-ФЗ от 15 октября 2020 г.).

Если в статусе ИП вы были неполный год, то платеж нужно рассчитать пропорционально. В расчет берутся полные месяцы и количество дней в неполном месяце.

Если годовой доход превысит 300 000 рублей, то помимо фиксированных, нужно будет платить дополнительные взносы по ставке 1% с суммы превышения.

А можно не платить?

Можно, но не всем.

Не думайте, что можно избежать взносов, если предпринимательская деятельность у вас идет параллельно с наемной работой, где за вас делает отчисления работодатель.

Есть ИП – есть страховые платежи, остальное неважно.

А вот если вы мама (или папа) в декрете с ребенком до полутора лет, ухаживаете за инвалидом или человеком старше 80 лет, или же проходите военную службу, то предоставив подтверждающие документы можно освободить себя от взносов согласно п.7 ст.430 НК РФ.

Не спешите радоваться – освобождение действует только если не ведете деятельность и не получаете доходов, в противном случае никаких поблажек не будет.

Но есть другая поблажка – фиксированные платежи иногда можно вычесть из налога.

Дополнительные страховые взносы с доходов свыше 300 тысяч рублей

Если доходы ИП за год превысили 300 тысяч рублей, с суммы превышения нужно заплатить еще 1%. Доход считают:

На ОСНО с разницы между доходами и расходами. На ПСН расчетным путем (вмененный или потенциально возможный доход). На УСН «Доходы» и УСН «Доходы минус расходы» берут всю полученную выручку.

Уменьшение налога на сумму страховых взносов

Если все, о чем вы прочитали выше, вас расстроило, то этот раздел подсластит пилюлю.

Платежи на социальное и медицинское страхование могут уменьшить ваши налоги. Насколько уменьшить – зависит от режима налогообложения:

- При ОСНО и ЕСХН их включают в расходы и уменьшают налогооблагаемую прибыль.

- На УСН включают в расходы, если объект налогообложения «Доходы минус расходы», или уменьшают сам налог, если объект «Доходы». Иногда такие вычеты могут покрыть весь налог.

**Пример:**

при доходе 400 000 для ИП на УСН 6% фиксированные платежи в 2021 году составят 40 874 рублей, плюс 1 000 руб. с суммы, превышающей 300 000. Итого 41 874 руб. Налог 6% с 400 000 составит 24 000 рублей. Значит, платить его не придется, потому что страховые платежи его уже «съели».

Для ИП на УСН «Доходы» с наемными работниками тоже есть ограничение, они могут уменьшать налог только в пределах 50%.

И только для патентной системы поблажек не предусмотрено – стоимость патента уменьшить на страховые взносы нельзя.

Когда и куда платить фиксированные взносы?

В налоговую по месту регистрации до 31 декабря отчетного года. Частями или одним платежом – решать вам. Но если хотите уменьшать авансовые платежи по налогу, то нужно платить взносы поквартально.

Дополнительный взнос с доходов свыше 300 тысяч рублей нужно сделать до 1 июля следующего после отчетного года.

Фиксированные и дополнительные страховые суммы нужно отражать в налоговой декларации.

С сервисом «Моё дело» это не составит труда. Система рассчитает налоги с учетом страховых платежей и автоматически занесет суммы в соответствующие строки декларации. Оплатить их вы сможете в пару кликов прямо из личного кабинета.

Источник: www.moedelo.org

Страховые взносы ИП

Индивидуальные предприниматели, помимо уплаты налогов, также обязаны платить взносы. Давайте рассмотрим, какие взносы платят ИП без работников, за работников, а также обсудим добровольные взносы ИП в ФСС, страховые взносы ИП за неполный год и уменьшение налогов на страховые взносы.

1. Фиксированные страховые взносы ИП

2. ИП взносы работников

3. Добровольные взносы ИП

4. Страховые взносы ИП за неполный год

5. Уменьшение налога на страховые взносы

1. Фиксированные страховые взносы ИП

Сначала рассмотрим страховые взносы ИП без работников. Даже если предприниматель работает один, он все равно обязан уплачивать страховые взносы, так называемые взносы за себя. Данные взносы уплачиваются даже в случае, если ИП не осуществляет деятельность и не имеет доходов. С 2023 года, эти взносы уплачиваются одной суммой на единый налоговый счет.

В 2023 году страховые взносы ИП без работников составляют 45842 руб.

Когда доходы ИП с начала года превышают 300 000 рублей, ИП также обязаны платить взносы с доходов. Расчет взносов производится по следующей формуле: (Доход — 300 000) x 1%. Эта сумма должна быть уплачена после окончания года, то есть взносы за 2022 год должны быть уплачены не позднее 1 июля 2023 года.

Пример 1.

Индивидуальный предприниматель Мармеладкин М.М. в 2023 году заработал 800 000 рублей. Он работает без работников.

Мармеладкин обязан уплатить фиксированные взносы в размере 45 842 рублей.

Кроме того, он также должен будет оплатить взносы с доходов, которые рассчитываются следующим образом: (800 000 — 300 000) x 1% = 5 000 рублей.

Таким образом, общая сумма взносов Мармеладкина за 2023 год составит 50 842 рубля.

Подробнее про учет на УСН смотрите в мастер-классе «Учет на УСН от А до Я»

2. ИП взносы работников

Если у индивидуального предпринимателя есть работники, обязанность по уплате взносов также распространяется на их заработную плату. ИП обязан уплачивать взносы как за себя, так и за своих работников.

В 2023 году основная ставка для страховых взносов ИП за работников составляет 30%. Малые и средние предприятия могут использовать специальный пониженный тариф для таких предприятий.

С начала 2023 года эти взносы уплачиваются одной суммой на единый налоговый счет.

Кроме того, необходимо также уплачивать взносы от несчастных случаев и профессиональных заболеваний. Размер этого взноса зависит от сферы деятельности работника и составляет от 0,2% до 8,5% от его заработка. Ставка устанавливается Социальным фондом и взносы также уплачиваются через него.

Пример 2.

У ИП Конфеткина есть наемный работник с заработной платой в размере 30 000 рублей. Социальный фонд установил для Конфеткину ставку в 0,2% для взносов от несчастных случаев и профессиональных заболеваний.

Давайте рассчитаем взносы по работнику:

Взносы на пенсионное страхование: 30,000 * 30% = 9,000 рублей.

Взносы от несчастных случаев и профессиональных заболеваний: 30,000 * 0,2% = 60 рублей.

Итого составляет 9,060 рублей, которые Конфеткин должен уплатить в качестве взносов за своего работника.

Взносы по работникам должны быть уплачены ежемесячно на единый налоговый счет, не позднее 28 числа следующего месяца после месяца начисления взносов. Взносы от несчастных случаев и профессиональных заболеваний должны быть уплачены отдельно, не позднее 15 числа следующего месяца после месяца начисления взносов.

3. Добровольные взносы ИП

Индивидуальные предприниматели имеют возможность добровольно оплачивать взносы по страхованию на случай временной нетрудоспособности и в связи с материнством. Они делают это для получения пособий в случае болезни, ухода за ребенком до полутора лет или декретного отпуска по беременности.

Однако, если предприниматель знает, что ему такие пособия не требуются, он может не платить эти добровольные взносы.

В 2023 году размер взносов составляет 5,652.21 рублей (16,242 рублей х 2.9% х 12).

Чтобы заключить договор о добровольном страховании, индивидуальный предприниматель должен подать заявление в территориальный орган Социального фонда.

Взносы за 2023 год следует оплатить не позднее 31 декабря 2023 года. Оплату можно произвести однократно или разделить на части – ежемесячно, ежеквартально или один раз в полугодие.

4. Страховые взносы ИП за неполный год

Если предприниматель зарегистрирован не с начала года, то для расчета страховых взносов за первый год работы нужно использовать пропорцию о количестве месяцев и дней с момента регистрации ИП.

В соответствии с пунктом 3 статьи 430 Налогового кодекса, индивидуальные предприниматели, зарегистрированные не с начала календарного года, должны уменьшить сумму страховых взносов за год пропорционально количеству месяцев, начиная с месяца регистрации. В первый месяц регистрации взносы рассчитываются пропорционально количеству календарных дней в этом месяце.

Для расчета страховых взносов за неполный год используется следующая формула:

(Размер взноса за год / 12) * М + (Размер взноса за год / 12) * (Д / П),

где М — количество полных месяцев после регистрации ИП, Д — количество дней в месяце регистрации ИП с момента регистрации до конца месяца, П — количество календарных дней в месяце регистрации ИП.

Обратите внимание, что день регистрации предпринимателя лучше включать в расчет взносов. До 2017 года, когда взносы администрировал Пенсионный фонд, этот день включался в расчет. Поэтому рекомендуется включать день регистрации в расчет.

Если предприниматель официально прекращает свою деятельность в течение календарного года, то взносы за неполный год рассчитываются аналогично, причем неполный месяц будет последним, то есть месяцем закрытия ИП.

Относительно взносов ИП с доходов, превышающих 300 000 рублей в год, в размере 1%, их расчет происходит одинаково, без учета неполного года. Если доход предпринимателя превышает 300 000 рублей уже в первом месяце его деятельности, то он будет уплачивать 1% от суммы превышения.

Пример 3

У Пирожкова П.П., который зарегистрирован 27 июня 2023 года, для расчета страховых взносов за 2023 год учитывается 6 полных месяцев (с июля по декабрь) и 4 дня в июне.

Фиксированные взносы за 2023 год составят:

за 6 полных месяцев: 45 842/12 х 6 мес.= 22 921руб.,

за июнь: 45 842/12 х 4 / 30 = 520,47 руб.

Итого за 2023 год: 22 921+ 520,47 = 23 441,47 руб.

Кроме этого Пирожков должен заплатить взносы с доходов (500 000 – 300 000)*1%= 2000 руб.

Общая сумма взносов Пирожкова за 2023 год составит 25 441,47 руб.

5. Уменьшение налога на страховые взносы

В заключении поговорим о возможности уменьшения налогов для предпринимателей на основе уплаченных взносов. Здесь приведены некоторые положения, которые следует учитывать.

Общая система налогообложения:

Предприниматель может учесть сумму уплаченных взносов в качестве расходов при расчете налога.

Это позволяет уменьшить налоговую базу и, следовательно, сумму налога, подлежащую уплате.

Упрощенная система налогообложения (УСН) с объектом обложения «доходы минус расходы»:

Предприниматель на УСН может уменьшить налогооблагаемую прибыль на сумму уплаченных взносов.

Если ИП работает без наемных работников, уплаченные взносы учитываются на 100%.

Если у ИП есть наемные работники, взносы учитываются на 50%.

Уплата взносов на основе патента:

Предприниматель, работающий по патенту, может уменьшить налог на сумму уплаченных взносов.

Для этого необходимо подать уведомление в ИФНС.

Подробнее про учет на патенте смотрите в мастер-классе «Учет на патенте от А до Я»

Больше информации по финансам и налогам бизнеса в нашей группе

Подробнее про уменьшение налогов на взносы смотрите в этой статье

Нужна помощь со взносами и налогами? Записывайтесь на консультацию

Подписывайтесь на наш телеграм

Источник: azbuha.ru