Признание доходов и расходов при УСН — важнейшая составляющая процесса формирования налоговой базы при расчете упрощенного налога. Актуально это для тех упрощенщиков, которые выбрали соответствующую базу. Здесь установлены строгие правила. А перечень принимаемых к учету затрат ограничен законодательно.

Общие сведения об УСН

Порядку применения УСН посвящена глава 26.3 НК РФ . Чтобы получить право на ее применение, необходимо соблюдение следующих условий:

- годовая выручка — не более 150 млн руб.;

- остаточная стоимость основных средств — не более 150 млн руб.;

- численность сотрудников — не более 100 человек;

- доля участия в других организациях не должна превышать 25%;

- отсутствие филиалов.

Система предполагает возможность выбора их двух баз налогообложения:

- доходы;

- доходы минус расходы.

Налогоплательщик вправе выбрать одну из них. От выбора зависит признание доходов при УСН, порядок признания затрат, а также применяемые ставки налога.

Признание расходов на 1С:ИТС для Упрощенной Системы Налогообложения

Упрощенная система налогообложения «доходы – расходы»

При формировании облагаемой базы «доходы – расходы» применяется ставка 15%. Ее могут понизить региональные власти в пределах от 5 до 15%. Или установить дифференцированную ставку для различных категорий налогоплательщиков. Например, в Санкт-Петербурге для всех налогоплательщиков, применяющих УСН «доходы – расходы», налоговая ставка составляет 7%.

Расчет налога к уплате производится следующим образом:

Особенностью применения этого типа упрощенной системы налогообложения является необходимость уплаты минимального налога. Составляет он 1% от полученных поступлений. Уплатить его необходимо, даже если компанией по результатам деятельности получен убыток.

Правила признания доходов

Момент признания доходов при УСН «доходы» не отличается от порядка их признания при УСН «доходы – расходы». Порядок признания доходов при УСН прописан в п. 1 ст. 346.17 НК РФ . Для упрощенной системы налогообложения применяется кассовый метод.

Дата признания доходов при УСН «доходы – расходы» — это день получения денег на банковский счет или в кассу. Если погашение задолженности или иная материальная выгода получены в виде иного имущества, работ, услуг или имущественных прав, то принят к учету он должен быть в момент их поступления.

Например, при погашении задолженности покупателя за товар взаимозачетом поступление средств должно быть учтено на дату проведения зачета встречных требований.

Правила признания расходов

Затраты при упрощенной системе налогообложения признаются в соответствии с закрытым перечнем, установленным п. 1 ст. 346.16 НК РФ .

Для большинства затрат момент признания расходов при УСН признается как дата фактической оплаты. Но есть и исключения из этого правила.

При постоплате — на дату оплаты.

По мере реализации покупных товаров. Применять необходимо один из методов оценки:

- по средней стоимости;

- по стоимости каждой единицы;

- ФИФО (по стоимости первых по времени приобретения).

При постоплате — на дату оплаты.

Абз. 2 п. 2 ст. 346.16.

Затраты на приобретение, изготовление, сооружение основных средств и НМА.

Какие расходы нельзя признать

Несмотря на то, что перечень принимаемых затрат, поименованный в ст. 346.16, включает все основные издержки, которые возникают при ведении предпринимательской деятельности, некоторые платежи принять к учету будет нельзя:

- представительские расходы, которые имеет право принимать к учету налогоплательщик на ОСН, упрощенщик учесть не сможет;

- суммы авансов, перечисленных поставщикам за товары, работы и услуги, которые будут получены в будущем. Эти платежи можно будет учесть только после поступления товаров, работ и услуг;

- НДС, который плательщик УСН выделил в счетах-фактурах, выставленных покупателям, и уплатил в бюджет;

- сам упрощенный налог.

Минфин в своих разъяснениях подчеркивает, что перечень принимаемых затрат при УСН является закрытым. Иные затраты учесть не получится (Письмо от 23.03.2017 № 03-11-11/16982).

Источник: ppt.ru

Правильное отражение расходов в КУДиР

Случается, что возникают ситуации, когда при вводе всех документов, ожидаемые расходы не отображаются в книге учета расходов и доходов.

Рассмотрим наиболее распространенные причины, по которым, расходы, отраженные в бухгалтерском учете, не отображаются в КУДИР.

1. Реквизит «Расходы (НУ)»

В соответствии со ст. 346.16 НК РФ, перечень принимаемых расходов является закрытым, т.е. в составе расходов можно учесть только те расходы, которые явно перечислены в этой статье.

Во время отражения расходов в программе указывается, принимаются данные расходы или нет, то есть соответствуют они требованиям ст. 346.16 НК РФ или нет.

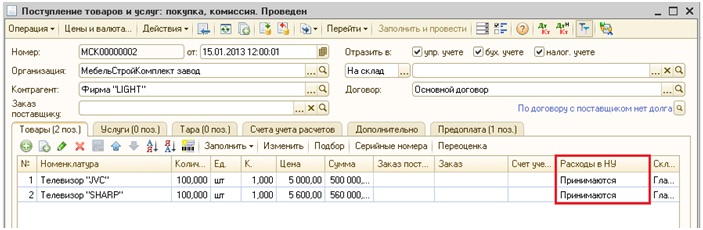

К примеру, в документе «Поступление товаров и услуг», отражающие услуги сторонней организации, это будет выглядеть следующим образом.

Рис.1 «Документ – Поступление товаров и услуг»

Стоит заметить что расходы считаются не принимаемыми, если не заполнен реквизит «Расходы(НУ)».

Что касается товаров и материалов, здесь есть определенные сложности. Для них принимаемость расходов определяется как поступлением, так и списанием.

К примеру, не смотря на то, что в документе поступления, для материалов и товаров указанно «принимаются», расходы по нм не примутся, если, например, материалы были списаны на не принимаемые расходы, а товары были реализованы по деятельности облагаемой ЕНВД.

Еще один пример, безвозмездное поступление материалов. Такие материалы не примутся к расходам. Даже если в требовании – накладной указать «принимаются», в документе поступления в графе «Расходы(НУ)» будет указанно «не принимаются».

2. Оплата и другие необходимые условия

В соответствии с требованием кассового метода, расходы будут признанны только после фактической оплаты.

Для определенных видов расходов встречаются дополнительные условия, например, расходы на приобретение товаров нельзя принимать до их реализации.

Программа выполняет автоматический контроль всех необходимых условий, и пока не будут отражены все необходимые события, расход не отобразится в КУДИР. Поэтому, второй причиной может быть тот факт, что расходы были не оплачены или не наступили определенные события, которые необходимы для признания расхода.

3. Последовательность проведения документов

Одной из самых распространенных причин, является проведение документов задним числом.

При работе с документами задним числом, необходимо перепроводить все более поздние документы, связанные с этими расходами. Если не удается установить связь, то придется перепроводить все.

4. Начальные остатки

В упрощенной системе налогообложения, в специальных регистрах начисления, ведется специальный учет. В этих регистрах содержится информация о партиях товаров и материалов, взаиморасчетах, специфические сведения о расходах.

В эти регистры должны быть введены начальные остатки, то есть если есть расходы, которые связанны с операциями, произведенные до начала учета или до перехода на упрощенную систему налогообложения, то эта информация должна быть введена. Если не ввести начальные остатки, то расходы могут не попасть в КУДИР, вот еще одна причина.

5. Дата актуальности учета

В «1С:Бухгалтерия 8» существует механизм, позволяющий для ускорения работы разбить проведение документа на два этапа — быстрая регистрация документа и окончательное проведение в пакетном режиме. В этом механизме существует такое понятие как дата актуальности учета — до этой даты учет актуален и документы проведены полностью, а после этой даты документы еще ждут окончательно допроведения. Ввиду этого расходы могут не признаться, если документ не до конца проведен (расположен позже даты актуальности).

6. Взаиморасчеты по расчетным документам только для налогового учета

Эта ситуация достаточно редкая, но поскольку самостоятельно выявить ее сложно, она заслуживает отдельного описания.

В «1С:Бухгалтерия 8» учет взаиморасчетов по договору с контрагентом может вестись двумя способами:

- По договору в целом;

- По расчетным документам.

Если в договоре контрагента ведение взаиморасчетов установлено по расчетным документам, то для зачета аванса нужно явно указывать платежный документ по которому этот аванс получен, а при оплате явно указывать оплачиваемый документ если этого не делать‚ то в бухгалтерском учете не будут расчеты по аналитике «документ расчета с контрагентом» и проблема сразу станет заметна.

Учет взаиморасчетов для целей УСН работает также. Возможна ситуация, когда в настройках параметров учета ведение аналитики «Документ расчетов с контрагентом» отключено, но используются договора «по расчетным документам». В этом случае по бухгалтерскому учету не заметно, что авансы и выплаты не закрываются, а в налоговом учете расходы считаются не оплаченными и не отражаются в КУДИР.

В такой ситуации рекомендуется в документах корректно заполнить реквизит «документ расчетов» или отказаться от использования договоров с ведением взаиморасчетов «по

расчетным документам» и использовать вместо них договор с ведением взаиморасчетов по «договору в целом».

Анализ состояния расходов, подлежащих отражения в налоговом учете по УСН

В регистре накопления «Расходы при УСН» хранится информация о каждом расходе организации, который может быть отражен в КУДИР.

Наибольший интерес представляет информация:

- по каким причинам, и какие расходы не приняты к налоговому учету;

- что нужно сделать, что бы эти расходы были приняты к налоговому учету.

Для того что бы можно было определить текущее состояние, расходы хранятся в разрезе статусов, которые определяют какие события должны наступить что бы расход можно было признать уменьшающим налоговую базу. При возникновении события, подлежащему отражению в налоговом учете расходов, соответствующему расходу устанавливается новый статус. Расход должен пройти все соответствующие ему статусы, что бы стать принятым к учету.

Статусы расходов могут принимать следующие значения:

- Не списано;

- Не списано, не оплачено;

- Не оплачено;

- Не оплачено, не оплачено покупателем;

- Не оплачено покупателем.

Существует отчет, с помощью которого можно проконтролировать состояние расходов в регистре «Расходы при УСН» — это универсальный отчет «СписокКросс таблица».

В отчете устанавливаем следующие настройки (рис 2-3).

Рис.2. Общая настройка

Рис 3. Настройка полей отчета

Рис.4 «Отчет – Расходы при УСН»

Таким образом, сформировав отчет можно увидеть:

- По каким причинам, и какие расходы еще не приняты к налоговому учету;

- Что нужно сделать, что бы конкретный расход был принят к налоговому учету.

Источник: itsphera.ru

Книга учета доходов и расходов в 1С:УПП

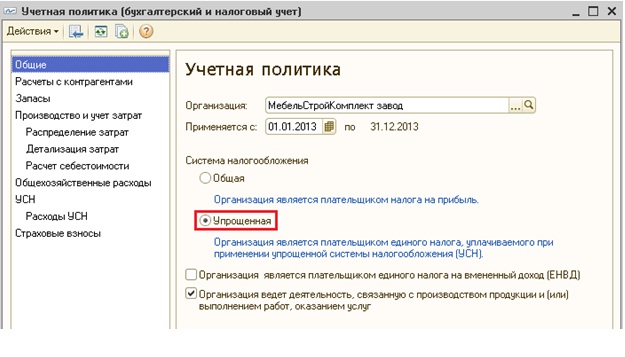

Для организаций, применяющих упрощенную систему налогообложения (далее УСН) необходимо формировать книгу учета доходов и расходов (далее КУДиР). Для автоматического формирование записей КУДиР в программе 1С:Управление производственным предприятием (1С:УПП) для начала необходимо настроить учетную политику по бухгалтерскому и налоговому учету.

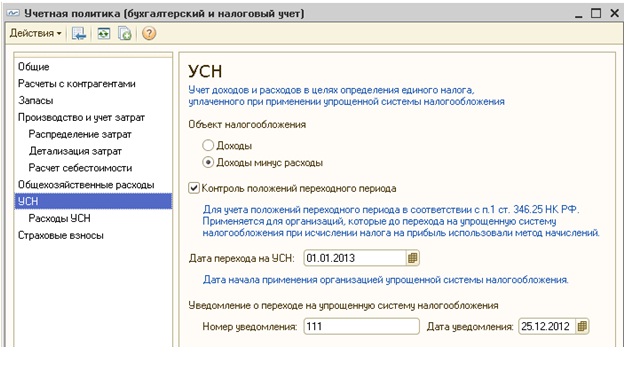

На закладе «Общие» необходимо выбрать систему налогооблажения — Упрощенная. Далее переходим на закладку «УСН». Здесь необходимо выбрать объект налогообложения: Доходы или Доходы минус расходы, указать дату перехода на УСН, номер и дату уведомления о переходе на УСН.

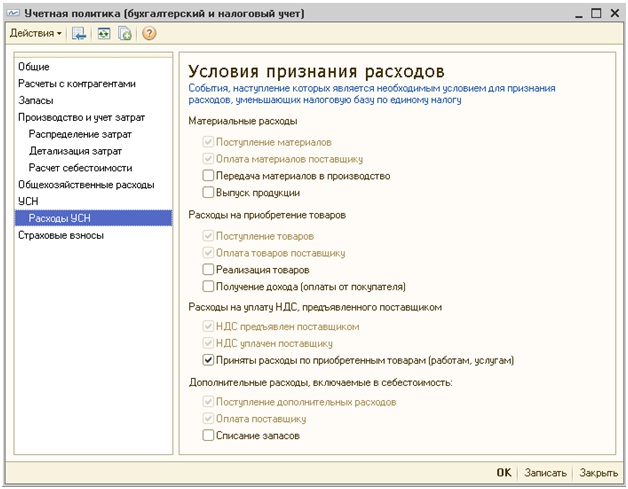

При выборе объекта налогообложения «Доходы минус расходы» становится доступной закладка «Расходы УСН».

На данной закладке устанавливаются условия признания расходов, т.е. определяется какие события должны наступить для признания расходов в целях принятия к налоговому учету.

Для формирование записей Книги учета доходов и расходов в 1С:УПП используются следующие регистры:

— регистр накопления «Взаиморасчеты УСН» для контроля взаиморасчетов с контрагентами, подотчетными лицами, сотрудниками. Учет ведется с детализацией до документа расчета.

— регистр накопления «Расходы при УСН» для учета расходов. Расходы учитываются в разрезе видов расхода(номенклатура, услуги, доп.расходы, зарплата, налоги и т.д), элементов расхода (элементы справочника Номенклатура, Физические лица и т.д.), расчетных документов, партий,статусов оплаты, порядка отражения в НУ(Принимаются, Не принимаются, Распределяются) и т.д. Списание расходов производится по методу ФИФО.

— регистр накопления «Книга учетов доходов и расходов». В данном регистре хранятся записи КУДиР, из которых в дальнейшем формируется Книга учета доходов и расходов.

Сформировать Книгу учета доходов и расходов можно сформировав отчет «Книга учета доходов и расходов»(меню Отчеты-Бухгалтерский и налоговый учет)(отчет формируется по данным регистра накопления «Книга учетов доходов и расходов»).

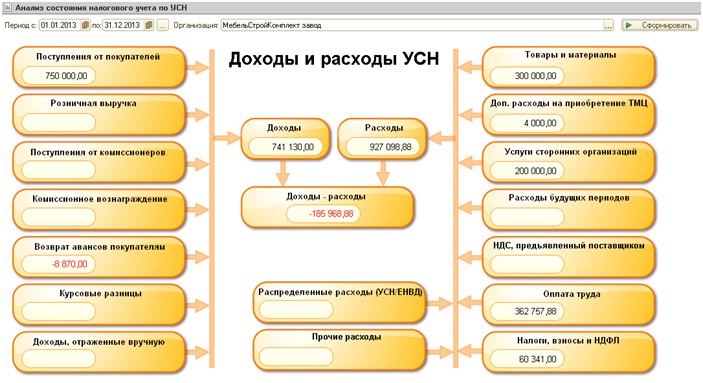

Также для проверки правильности формирования КУДиР можно формировать отчет «Анализ состояния налогового учета по УСН»(отчет формируется по данным регистра накопления «Книга учетов доходов и расходов»).

В данном отчете все доходы и расходы разбиты на разделы. По каждому разделу доступна расшифровка. (расшифровка формируется по данным регистра накопления «Расходы при УСН».)

Рассмотрим подробнее некоторые из разделов.

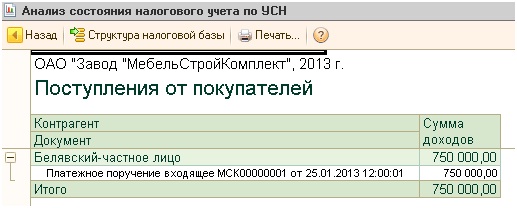

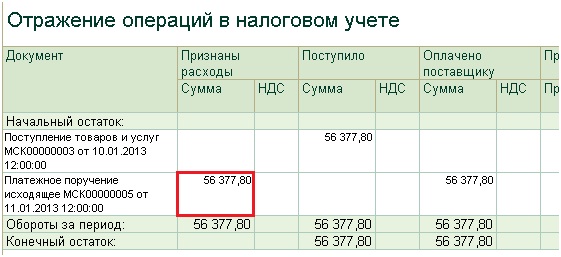

Поступления от покупателей.

В данный раздел попадают данные о поступлениях денежных средств от покупателей, например документами «Платежное поручение входящее» с видом операции «Оплата от покупателя» или «Расходный кассовый ордер». Расшифровка данного раздела представлена ниже:

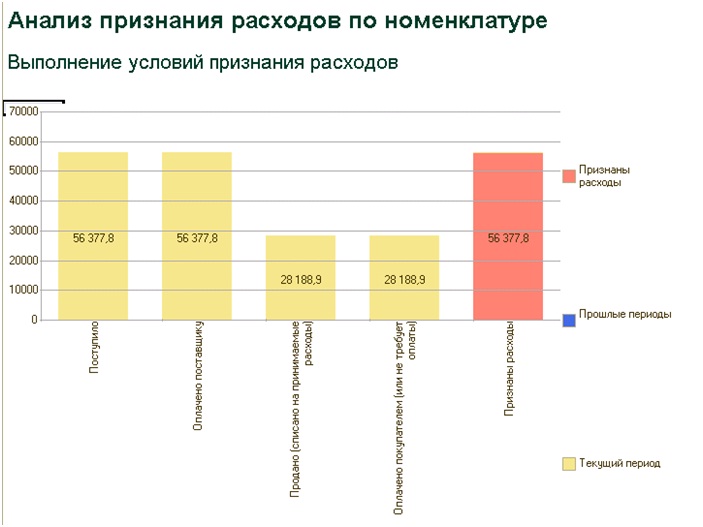

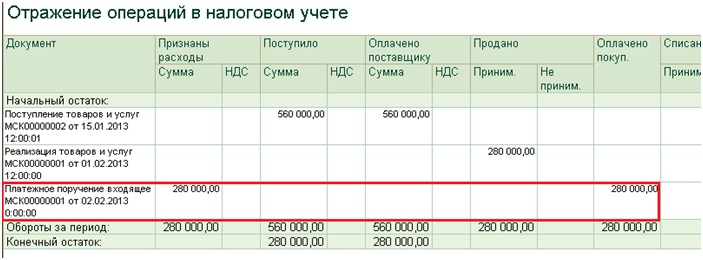

Товары и материалы.

В данный раздел попадают данные о расходах по виду учета «Номенклатура», для которых отражение в НУ при поступлении установлено «Принимаются».

По каждой номенклатуре также можно вывести расшифровку, в которой графически и по документам отражаются поступления, оплаты, списания и признание расходов.

Рассмотрим, каким образом попадают записи в Книгу учета доходов и расходов по номенклатуре. Для этого подробнее рассмотрим настройки учетной политики:

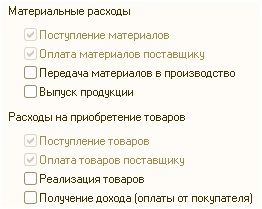

по умолчанию для попадания в расходы затрато приобретению товаров и материалов есть 2 обязательных условия:

1) Поступление товаров (материалов) – документы «Поступление товаров и услуг», «Авансовый отчет».

2) Оплата товаров (материалов) поставщику – «Платежное поручение исходящее», «Расходный кассовый ордер».

После выполнения этих 2 условий (наличия обоих документов) расходы на приобретение товара попадают в Книгу учета доходов и расходов.

Также в учетной политике можно выбрать еще 2 дополнительных условия:

3) Передача материалов в производство — «Требование-накладная». При установке данного флага расходы по приобретению материалов считаются признанными только после проведения документа «Требование-накладная».

4) Выпуск продукции – документ «Отчет производства за смену».

3) Реализация товаров – документ «Реализация товаров и услуг».

4) Получение дохода (оплаты от покупателя).

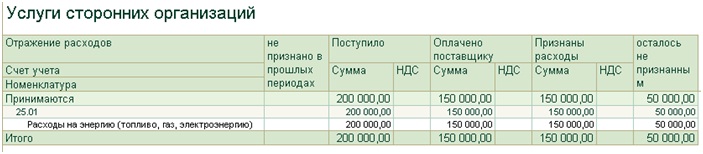

Услуги сторонних организаций

В данный раздел попадают данные об услугах. Для принятия к расходам необходимо выполнение 2 условий: отражение оказания услуги («Поступление товаров и услуг») и оплата поставщику.

В данном примере поступили услуги на сумму 200 000 руб., но оплачено поставщику 150 000 руб., поэтому Признаны расходы только на сумму 150 000 руб., а 50 000 руб. остались не признаны, соответственно они попадут в расходы только после следующей оплаты.

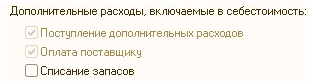

Дополнительные расходы на приобретение ТМЦ.

Для отражения доп.расходов в Книг учета доходов и расходов необходимо также рассмотреть настройки учетной политики:

Обязательными условиями для признания расходов являются поступление дополнительных расходов (документ «Поступление доп.расходов») и оплата поставщику.

Дополнительным условием является списание запасов, в данном случае доп.расходы попадут в Книгу учета доходов и расходов только после списания запасов(товаров или материалов) на себестоимость которых были отнесены доп.расходы.

Оплата труда.

В данном разделе отражаются расходы на оплату труда. Расшифровка данного раздела позволяет увидеть информацию в разрезе работников.

Отчет показывает начальный остаток, начисления (сумма начислений — НДФЛ), выплаты, конечный остаток, а также сумму принятую к расходам.

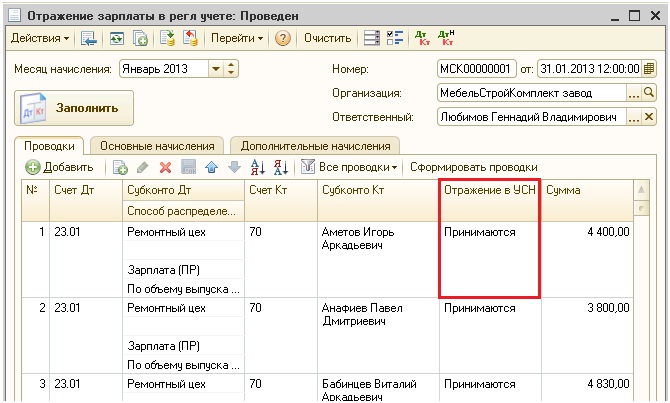

Для принятия к расходам затрат по оплате труда необходимо отражение начисления заработной платы («Отражение зарплаты в рег.учете»), где в колонке Отражение в НУ будет выбрано «Принимаются», а также должна быть отражена выплата заработной платы(«Платежное поручение исходящее» с видом операции «Перечисление заработной платы», «Расходный кассовый ордер» с видом операций на выплату заработной платы).

Налоги, взносы и НДФЛ

В данном разделе отражаются расходы по уплате налогов и взносов.

Для принятия к расходам также необходимо отразить факт начисления налогов («Отражение зарплаты в рег.учете» с видом Отражения в НУ «Принимаются») и уплата налогов(«Платежное поручение исходящее» с видом операции «Перечисление налогов»).

Прочие расходы

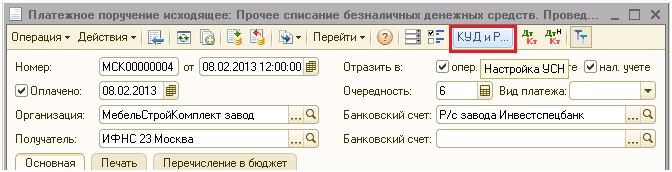

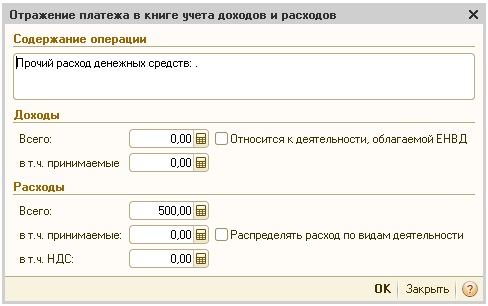

В данный раздел попадают все остальные виды расходов, например операции введенный документов «Расходный кассовый ордер» с видом операции «Прочий расход денежных средств», «Платежный ордер на списание денежных средств» для отражения операций услуг банка и другие.

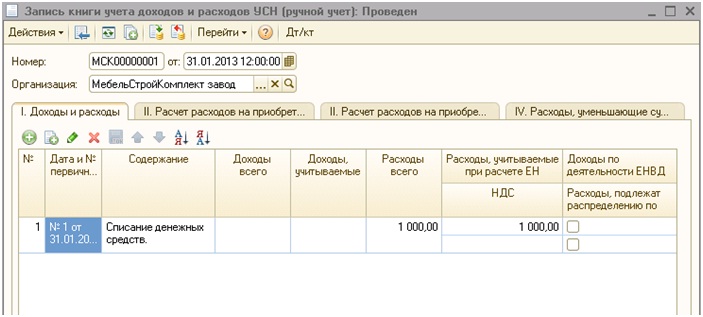

Также запись в Книгу учетов доходов и расходов можно занести вручную документом «Запись книги учета доходов и расходов (ручной счет)»

При использовании режима Расширенной аналитики учета затрат для формирования записей книги учета доходов и расходов необходимо запустить обработку «Восстановление последовательности НУ УСН». Необходимо выбрать организацию и установить дату актуализации, после чего нажать кнопку «Выполнить».

В заключении стоит отметить что для корректного формирования записей книги учета доходов и расходов необходимым условием является восстановленная последовательность проведения документов, т.к. часто документы вводят задним числом, поэтому в конце периода необходимо последовательно перепровести все документы.

Нужна помощь по 1C:УПП?

Источник: vnedriupp.ru