Расходами будущих периодов признаются текущие расходы, получение дохода от которых будет возможно только в будущем отчетном периоде. При этом данные расходы не обязательно будут влиять на прибыль. Например, при приобретении доменного имени будущего сайта понесены определенные траты, но и приносить доход покупка начнет только в будущем, когда разработчики полностью создадут сайт и запустят его в работу.

Для списания расходов будущих периодов возможно применение трех способов:

- Помесячно с установкой временных интервалов;

- Ежедневно с установкой конкретных дат;

- Произвольным способом при организации единовременного списания.

Настройки параметров списания устанавливаются пользователем через справочник «Расходы будущих периодов».

Именно с этого справочника необходимо начинать работу с отражением расходов будущих периодов.

Ввод нового объекта и настройка списания расходов будущих периодов

Требуется переход в меню «Справочники» — «Расходы будущих периодов» — «Создать». После этого для пользователя становится доступна форма, требующая заполнения. В ней необходимо отразить следующую информацию:

Что отражать в расходах будущих периодов?

- Название трат, в рассматриваемом случае «Домен в зоне ru.»

- Вид для дальнейшего налогового учета «Прочее»

- Вид актива «Прочие оборотные запасы»

- Графа «Сумма» носит информационный характер. Ее расчет проводится на основе формул и для рассматриваемого случая она составляет 2.600 рублей.

- В графе «Параметры списания» указывается периодичность выполнения операций, например, ежемесячно.

- Счет затрат принимается26.

- Статья затрат «Прочие расходы».

- Период списания расходов, например, в течение четырех месяцев.

Подтверждаются внесенные данные кнопкой «Записать и закрыть». После этого пользователь уже принимает к учету расходы будущих периодов.

Оформление расходов будущих периодов в 1С

Оформление осуществляется посредством документа «Поступление товаров и услуг», создаваемого через раздел меню «Покупки». В шапку вносится стандартный перечень данных, как для любого другого поступления.

При заполнении табличной части при добавлении строк необходимо указывать номенклатуру, количество, сумму. Заполнения требует и столбец «Счета учета», причем данные по умолчанию удаляются, а вместо них вносится счет 97.21. Первым субконто указывается «Домен в зоне. Ru», то есть выбранное пользователем название операции. Указать потребуется и подразделение.

Настройки для налогового учета оказываются идентичными.

Полностью заполненный документ обладает следующим внешним видом

Система после проведения документ создает следующий набор проводок

Расходы будущих периодов в 1С 8.3 Бухгалтерия

Таким образом, расходы отнесены к счету 97.21 с последовательным списанием в течение установленного периода. Размер остатков может быть определен на основе данных оборотно-сальдовой ведомости, формируемой по необходимости.

Списание расходов будущих периодов при закрытии месяца

Списание расходов данной категории обеспечивается проведением операции «Закрытие месяца», носящей регламентный характер.

В случае, если все действия выполнены правильно, то формируемые проводки должны отражать следующую информацию.

Источник: usersv81c.ru

Как оформить поступление и распределение расходов будущих периодов?

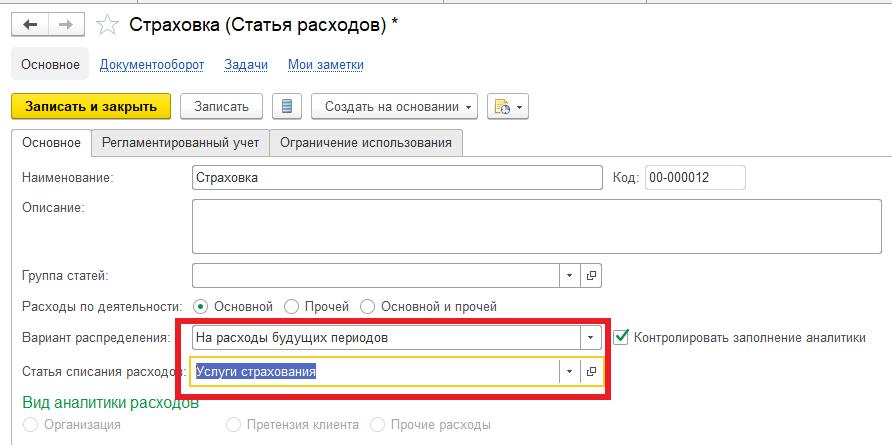

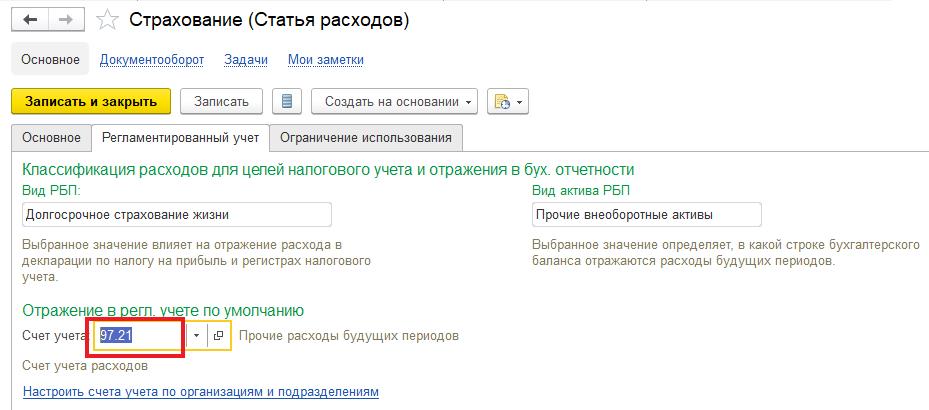

В статье расходов должны быть заполнены вкладки «Основное и Регламентированный учет», в которых указывается «Вариант распределения и Статья списания расходов», а в поле «Вид аналитики расходов» отразить «Номенклатуру», а на вкладке «Регламентированный учет» указать счет учета «97.21».

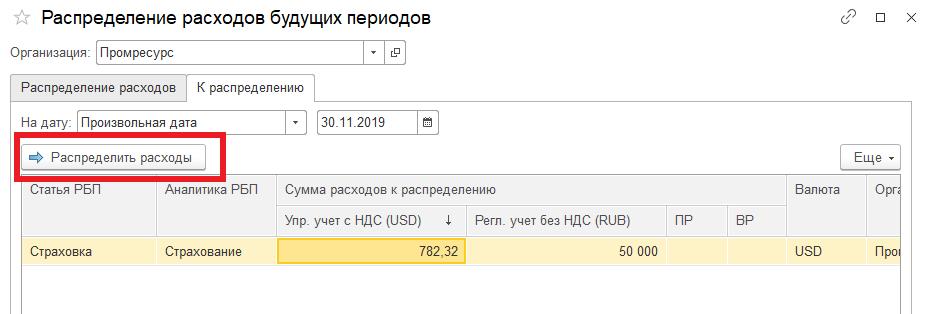

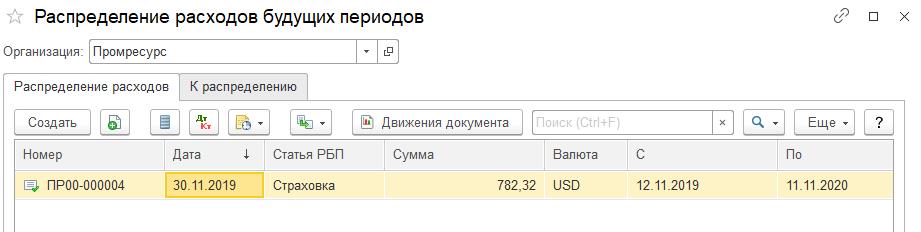

После проведения документа «Поступление услуг и прочих активов» и отражения его в регламентированном учете необходимо открыть раздел «Финансовый результат и контроллинг — Закрытие месяца». На следующем шаге нужно перейти во вкладку»К распределению» и нажать кнопку «Распределить расходы».

Выберите раздел

- Все вопросы 94

- 1С:Бухгалтерия 8 445

- Интеграция с Маркетплейсами из 1С 4

- 1С:Управление нашей фирмой 8 19

- 1С:Управление Торговлей 8 179

- 1С:Зарплата и Управление Персоналом 8 227

- 1С:Комплексная Автоматизация 8 83

- Бюджетная учет 5

- 1С:Бухгалтерия 7.7 41

- Другие конфигурации 33

Все разделы

- Все вопросы 94

- 1С:Бухгалтерия 8 445

- Интеграция с Маркетплейсами из 1С 4

- 1С:Управление нашей фирмой 8 19

- 1С:Управление Торговлей 8 179

- 1С:Зарплата и Управление Персоналом 8 227

- 1С:Комплексная Автоматизация 8 83

- Бюджетная учет 5

- 1С:Бухгалтерия 7.7 41

- Другие конфигурации 33

Источник: www.1c-victory.ru

Как прекратить списание расходов будущих периодов в 1С: Бухгалтерии предприятия ред. 3.0?

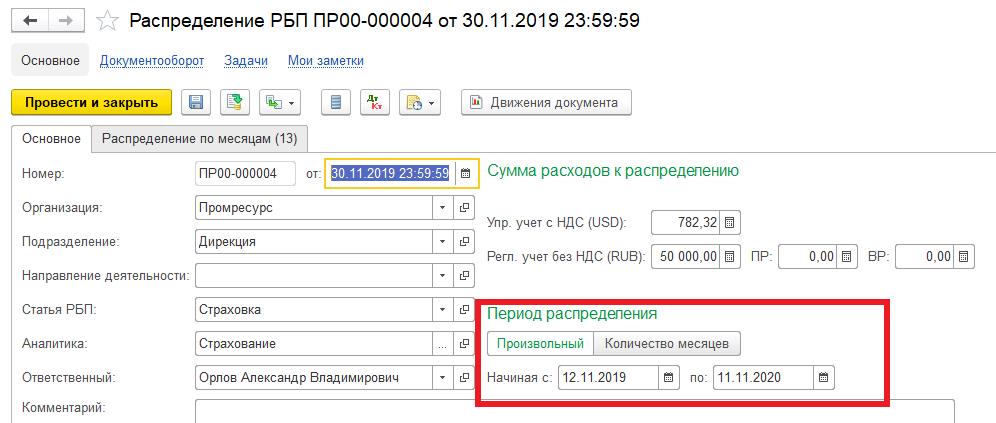

С расходами будущих периодов бухгалтеры сталкиваются все чаще и чаще: страховка автомобиля, покупка программ, лицензий и сертификатов, ДМС. И если с поступлением таких расходов особых проблем нет, то вот прекратить автоматическое списание удается не каждому. В этой публикации мы расскажем, как это сделать на примере расторжения договора страхования автомобиля в случае его реализации в 1С: Бухгалтерии предприятия ред. 3.0.

Безусловно, не стоит лезть в прошлые периоды, чтобы исправить первоначальное поступление страховки автомобиля. При расторжении договора страхования оставшуюся сумму расходов будущих периодов целесообразно учитывать в составе прочих расходов по бухгалтерскому и налоговому учету.

Для учета расходов будущих периодов по страховке автомобиля используется счет 76.01.9 «Платежи (взносы) по прочим видам страхования» с использованием справочника «Расходы будущих периодов».

Перейдем к конкретному примеру: в январе был приобретен автомобиль (далее по тексту — основное средство (ОС). Затраты по полису КАСКО составили 50000 руб. Перечисление страховой премии было выполнено одним платежом в месяце приобретения ОС. В феврале ОС внезапно продается, поэтому необходимо списать остаток страховой премии на прочие расходы, соответственно, прекратить списание РБП по полису КАСКО.

1. Итак, сначала страховка была оплачена.

Учет страховой премии должен быть учтен в составе расходов будущих периодов. Просим обратить внимание на счет дебета — 76.01.9. Да, именно он используется при учете страховых премий по договору добровольного страхования.

2. Выполним настройку элемента справочника «Расходы будущих периодов», укажем:

Примерно так должен выглядеть ваш элемент справочника «Расходы будущих периодов».

Однако не все параметры, указываемые в этом справочнике, напрямую влияют на результат расчета. К таким параметрам относится сумма. Она указывается справочно. Более того, сумму вовсе можно не указывать и результат расчета не изменится. Программа обращает внимание при списании РБП на остаток по счету 76.01.9 (в нашем случае, у вас это может быть, к примеру, счет 97.21).

Темный лес для бухгалтера — это федеральные стандарты бухучета. Пожалуй, разобраться во всех и применять в работе может только счастливчик. Поэтому ловите бесплатный вебинар «Клерка» об одном из ФСБУ — ФСБУ 6/2020! Все без воды, понятно и на практических примерах.

3. С текущими настройками в январе программа списала следующую сумму страховой премии на расходы:

Так как расчет РБП у нас происходит по календарным дням, то программа высчитывает количество дней до окончания месяца и, разделив 50 000 руб./ 365 дней, получает 136,99 руб. ежедневно. Умножаем 136,99 руб. на 17 дней (с учетом дня учета страховой премии — 15 число), получаем 2 328,77 руб. На остаток приходится сумма, равная 47 671,23 руб.

4. Так как ОС мы продаем в феврале, то февралем и должны списать РБП.

Для этого нам не нужно снова заходить в справочник «Расходы будущих периодов», менять дату окончания списания потому, что иначе сумма в январе при повторном закрытии месяца изменится!

Для списания РБП на прочие расходы нам потребуется остаток по счету 76.01.9.

5. Нужно отнести остаток по счету 76.01.9 на прочие расходы, указав необходимую вам статью прочих затрат.

Делаем операцию вручную, как указано на скриншоте:

6. Проверяем справку-расчет за февраль.

Она пустая, так и должно быть.

Но! Если ОС часть месяца применялось в основной деятельности, то нужно высчитать сумму стоимости списания, которая все-таки будет закрыта на основной счет затрат в операции «Списание расходов будущих периодов». И тогда в предыдущей операции нужно указать не весь остаток по счету 76.01.9, а за вычетом той суммы, которая будет отнесена на основной счет затрат.

7. Проверяем ОСВ по счету 76.01.9. Остатка нет, все хорошо.

8. Проверяем, есть ли списание РБП в следующем месяце.

Видим, что операции нет. Значит, делаем выводы — все сделали верно!

В прошлые периоды не входили, справочник не меняли, соответственно, при перезакрытии месяцев у нас ничего «не слетит».

Источник: xn—-7sbgd1aelolbznn4jzb.xn--p1ai